У меня несколько кредитов в разных банках, слышал что их можно объединить в один, подскажите, стоит ли объединять кредиты и как это сделать? Возможно ли объединить кредиты, оформленные в разных банках?

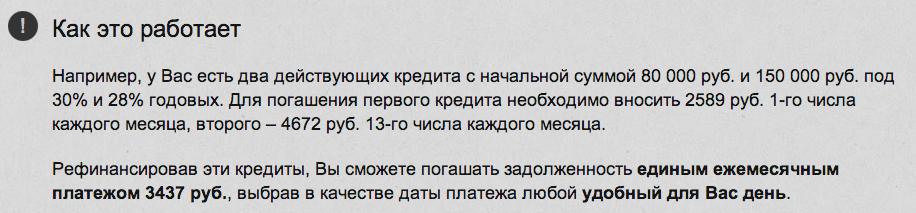

Итак, у вас несколько кредитов, оформленных в одном, или нескольких банках. У каждого кредита свой ежемесячный платеж, своя дата внесения платежа по кредиту, разные способы внесения, знакомая ситуация? Разумеется, оплата нескольких кредитов — хлопотная вещь, а ведь мало кто знает, что есть отличный способ объединения кредитов, который поможет не только объединить кредит в один, но и сократить размер ежемесячного платежа, по банковскому он называется — консолидирующий кредит.

Кредит, который объединяет или рефинансирует несколько кредитов или задолженностей в один — называется консолидирующим. Как правило, данный кредит предназначен не только для объединения кредитов, но и для снижения ежемесячных платежей по нему.

Часто консолидирующий кредит путают с перекредитованием, в целом они похожи, только перекредитование — процесс, когда берется новый кредит, чтобы погасить текущий, а в случае с консолидирующим кредитом, несколько кредитов объединяются в один, по которому назначается один ежемесячный платеж.

Объединение кредитов одного банка — наиболее простой и легкий способ. Данную услугу предлагают такие крупные банки, как Банк Москвы, ВТБ-24, Сбербанк России.

Для объединения кредита, вам достаточно будет один раз посетить отделение вашего банка и подписать договор на консолидацию кредитов в один. Как правило, основным требованием будет ваша хорошая кредитная история, без задержек и просрочек по кредитам.

Преимущества и условия объединения кредита от Сбербанка России:

Вы можете совершить объединение кредитов в один Сбербанк, по льготным условиям:

Как это работает? Расчет объединения кредита от Банка Москвы:

Объединение кредитов, оформленных в разных банках, в один — возможно несколькими способами.

- получить новый кредит самостоятельно и погасить оставшуюся часть старых кредитов.

- обратиться в банк, и оформить договор на консолидацию кредитов в сторонних банках, в данном случае банк возьмет на себя, все ваши кредитные обязательства.

Схема объединения первым способом, является наиболее простой, но имеет много недостатков, самостоятельное погашение кредитов хлопотное занятие.

Рассмотрим несколько предложений банков:

Сбербанк предлагает воспользоваться объединением кредитов со следующими условиями:

Требования банка ВТБ-24 для услуги рефинансирования кредитов:

Из дополнительных документов вам потребуются, получить следующие данные из банков, в которых у вас оформлен кредит и представить в банк, в котором вы хотите объединить ваши кредиты:

- Справка/выписка, заверенная печатью и подписью уполномоченного работника банка, с информацией о номере и дате заключения кредита, дате окончания кредита, сумму и валюту кредита, размер процентной ставки по кредиту, ежемесячный платеж и остаток задолженности по кредиту.

- Справка с реквизитами вашего кредитного счета.

Мы рекомендуем воспользоваться услугой объединения кредитов в следующих банках:

- Сбербанк России — 8 800 555 55 50

- Банк Москвы — 8 800 200 23 26

- Втб 24 — 8 800 100 24 24

Если у вас возникли вопросы или вы уже решили воспользоваться услугой объединения кредитов, просто позвоните по указанным выше телефонам, менеджеры банка подскажут вам и ответят на все оставшиеся вопросы.

Удобный способ объединения кредитов — предлагает банк Тинькофф кредитные системы, с помощью одной из самых популярных своих карт — «Тинькофф Платинум». Порядок действий:

У вас есть кредит на 100 000 рублей в другом банке, под 40% годовых. Вы подключаете автоматическую оплату вашего кредита с карты «Тинькофф Платинум» и получаете отсрочку на 90 дней по вашему кредиту. Выгода — 10 000 рублей.

Преимущества объединения кредитов:

- Возможность снижения ежемесячного платежа по кредиту, за счет рефинансирования и уменьшения процентной ставки.

- Возможность снять обременение, с автомобиля, который был куплен в кредит, и является в залоге у банка.

- Возможность получения дополнительных средств, без оформления нового кредита.

- Удобство оплаты ежемесячных платежей по кредиту.

- Дополнительное время на сбор документов по кредитам и составления нового договора.

- Необходимо подтвердить платежеспособность банку, который предоставляет вам консолидирующий кредит.

- Как правило, требуется хорошая кредитная история, без просрочек и задолженностей.

Рефинансирование кредита — распространенная услуга, ранее применялась в основном для перекредитования довольно крупных кредитов на бизнес, а также ипотечных кредитов. Сегодня, услугой рефинансирования кредита, может воспользоваться любой заемщик.

Рефинансирование выгодно, когда изменилась ситуация на рынке, например появились более выгодные кредитные предложения, по сниженным процентным ставкам.

Пользуясь одной кредитной программой, многие российские потребители практикуют параллельное обращение за еще одной, а то и несколькими ссудами, что нередко приводит к проблеме выполнения обязательств.

Дабы облегчить тягость расчета с цедентами, плательщики ищут альтернативный выход из сложной финансовой ситуации, а именно прибегают к процедуре объединения займов в один.

О том, как правильно ввести в действие данную опцию, в чем ее преимущества и недостатки, а также о тонкостях ведения кредитного бизнеса банков России, речь пойдет далее в статье.

Прибегая к потребительскому кредитованию, заемщики получают возможность в сжатые сроки воплотить в жизнь задуманную покупку, совершить внеплановое путешествие, при этом став заложником привлекательных условий того или иного инвестора.

Получив сразу все желаемое, заимствование входит в привычку, а это значит, что количество текущих ссуд увеличивается и с выплатой задолженности справляться становится куда тяжелей.

Поэтому в таких ситуациях на помощь приходят банковские программы рефинансирования , которые подразумевают оформ ление нового кредита, с целью перекредитования текущего.

Нередко данное понятие считают синонимом термина консолидация, который также господствует в финансовой сфере, и трактуется как объединение нескольких займов в один.

То есть рефинансирование — это, по сути, новая ссуда, которая перекрывает старые обязанности перед цедентом, на более выгодных условиях, а консолидация — это займ, денежные средства которого перекрывают все господствующие долги в разных организациях, в результате чего плательщик остается клиентом одного учреждения.

Данная опция считается актуальной в тех случаях, когда оплата текущих кредитов является неудобной, клиенту требуются более выгодные, лояльные условия обслуживания.

Стоит отметить, что большинство коммерческих представителей, да и государственных, в частности, предпочитают рефинансировать только суммы потребительских программ.

Перекредитовать ипотеку, которая подразумевает поручительское и залоговое обеспечение, практически невозможно, так как такие сделки ведут собой затруднения в документационных нюансах и требуют немалых временных затрат.

Некоторые цеденты берутся за рефинансирование автомобильных займов, с залогом, однако заранее клиенты должны понимать, что процесс передачи предмета обеспечения непростой.

Объединить кредиты в один получится только у тех пользователей, которые обслуживаются по целевым и нецелевым потребительским программам.

Прежде чем обращаться в конкретную структуру, с целью осуществления консолидации, российским гражданам следует, внимательно ознакомиться с предлагаемыми условиями подобных сделок, проанализировать данные экспертов-практиков, и уже после подать запрос в то иное отделение.

Как как объединение долгов в одну ячейку достаточно тонкий и важный процесс, результатом должно стать облегчение кредитной ноши, а не усугубление финансового положения, плательщик должен быть уверен в том, что новая сделка является максимально выгодной.

Программы рефинансирования и консолидации предлагают в РФ следующие учреждения:

Платить по кредитам меньше предлагает один из востребованных цедентов страны Альфа-Банк, программы перекредитования от которого распространяются на неограниченное количество займов.

Обратится с целью формирования единого долга в организацию, могут платежеспособные клиенты возрастом от 21 года, к тому же кредитор на равных правах обслуживает и потребителей пенсионной группы.

Не распространяются условия на учредителей ИП, всем остальным пользователям доступны проекты по объединению потребительских ссуд, задолженности кредитных карт, автомобильных ссуд в единую финансовую ячейку.

Стоит отметить, что Альфа банк предлагает оформление нового займа, с процентной ставкой от 11,9 %, что является достаточно выгодным показателем.

Получив дополнительную сумму, в результате консолидации, ежемесячные платежи не увеличиваются, а график выплат формируется под личные предпочтения заемщика.

Аннуитетными или дифференциальными платежами выплатить объедин енные долги, по предпочтению самого клиента, предлагает Россельхозб анк.

Согласно условиям цедента плательщики имеют возможность собрать воедино несколько займов из разных организаций в один, без разнообразных комиссионных сборов. Кредитор относится максимально лояльно к досрочному погашению ссуды, не взымая штрафов.

В случае, когда пользователь заинтересован в увеличении суммы займа, он обязуется предоставить созаемщика. Дополнительно цедентом требуется подтверждение доходов, которое можно осуществить по внутренней форме организации.

Ставка по консолидации в Сити банк составляет 13,5 %, на несколько показателей выше, чем в Альфа банке, однако данный цедент часто является востребованным среди российских потребителей.

Если сравнивать сведения ставки на замещение, то можно отметить их как вполне лояльные, наряду с процентами кредитных карт и быстрых займов. Основным условием от Сити банка считается официальное подтверждение погашение долгов в других организациях, на которое цедент отводит три месяца.

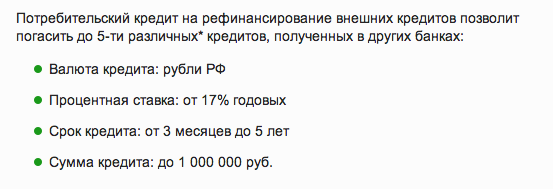

Одним из государственных финансовых представителей, который практикует, объединение нескольких кредитов в один считается Сбербанк.

Программа рефинансирования самого популярного в России спонсора имеет целый ряд преимуществ:

- показатели ставки становят 14,9%;

- потребители имеют возможность получить до 1 000 000 рублей;

- при оформлении ссуды не требуется привлечение к делу поручителей и созаемщиков;

- инвестор вводит льготы при обслуживании отдельных категорий клиентов.

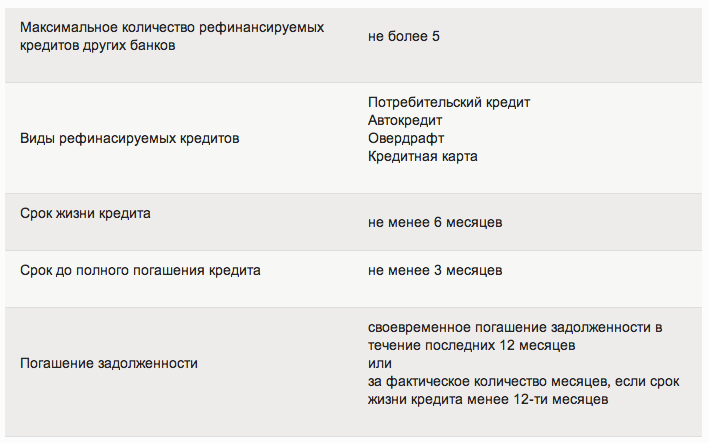

Стоит отметить, что наряду с Альфа банком, в котором доступно объединение неограниченного количества долгов, Сбербанк допускает к программе сплочения не больше пяти займов.

Как объединить кредиты в один в ВТБ, достаточно распространенный вопрос на многих форумах. ВТБ — организация, активно практикующая программы рефинансирования, основанные на показатели процентной ставки в 12, 9%, что позволяет сократить расходы при расчете с текущими долгами до 50 %.

Кредитор практикует срок обслуживания от 6 месяцев до 5 лет, потребителям возрастом от 21 до 70 лет. При оформлении консолидации цедент особое внимание уделяет дате окончания текущих займов, важно чтобы эти рамки не выходили за пределы трех месяцев.

Отказ в перекредитовании организации может быть основан на сведениях о просрочке за последние полгода. Еще одним важным моментов является то, что банк обслуживает только те ссуды, которые были оформлены в отечественной валюте, рублях.

Преимуществом цедента считается лояльная политика относительно потребителей, которые являются зарплатными клиентами, а также представителями силовых, образовательных, медицинских структур страны.

Обслуживаясь на кредитных условиях одновременно в разных учреждениях, потребители сталкиваются не просто с разными требованиями, путаются с датами выплат, размерами текущих платежей, которые формируют приличную сумму, отягощаю бюджет.

Поэтому рефинансирование нескольких займов и соединение их в единый долг, хорошая альтернатива для российских граждан.

Финансовая процедура характеризуется целым рядом преимуществ:

- во-первых, за счет своевременного погашения нескольких долгов автоматически улучшаются показатели кредитной истории, что в дальнейшем позволяет потребителям получать ссуды приличных размеров, без проблем;

- во-вторых, плательщики экономят время на произведении нескольких расчетных операций, производя один ежемесячный платеж;

- при рефинансировании возможна минимизация регулярных взносов, при этом общую сумму займа можно увеличить;

- объединение кредитов позволяет избавится от больших процентных ставок кредитных карт и быстрых займов.

В группу недостатков сплочения относят формирование новой задолженности, сумма которой, как правило, превышает показатели объединенных долгов, к тому же при сборе необходимого пакета документов, потребуются немалые временные затраты.

Стоит отметить, что, предлагая программы рефинансирования, не все банки РФ их охотно внедряют в жизнь. Статистика гласит, что на объединение кредитов чаще всего соглашаются учреждения, которые мало проработали на экономическом рынке и просто привлекают новых клиентов.

Специалисты рекомендуют тщательно подыскивать проверенного спонсора.

Таким образом, можно сказать, что перекрытие займов — это процедура, к которой плательщикам нужно подходить с максимальной ответственность, наперед просчитав риски, переплату, оценив свой бюджет.

Дабы оценить выгоду того или иного банковского предложения специалисты рекомендуют предварительно пользоваться онлайн-калькуляторами, которые представлены на официальных сайтах заемных инвесторов.

Прежде чем подписаться на перекредитование, следует оценить насколько выгодным оно будет в индивидуальном порядке, ведь не всегда условия нового кредита являются выгоднее предыдущих.

Плательщикам стоит понимать, что консолидация только на время упрощает расчет с долгами и в результате их все равно необходимо возвращать.

| Банк | % и сумма | Заявка |

| Банк Открытие рефинансирование КРЕДИТОВ | От 9,9% До 5 млн руб. |

Оформить |

| Банк Открытие рефинасирование ИПОТЕКИ | От 9,9% До 30 млн руб. |

Оформить |

| РосБанк рефинансируют всё | От 10,99% До 3 млн руб. |

Оформить |

| Альфа банк стоит тоже попробовать | От 9,9% До 5 млн руб. |

Оформить |

В нашей жизни иногда случаются ситуации, когда без заемных средств не обойтись – срочно понадобились деньги на ремонт, сломалась бытовая техника, нужно срочное платное лечение и т.д. Хорошо, когда вы взяли один кредит и спокойно его выплачиваете, но что делать, если их много? Кто может помочь их объединить? Обо всем этом вы узнаете далее.

Если говорить экономическими терминами, то объединение нескольких задолженностей в одну называется консолидацией, на языке банков – рефинансирование. Данная услуга есть в большом количестве банковских компаний, причем предлагается она как физическим, так и юридическим лицам.

В чем преимущество рефинансирования:

- Вы объединяете свои долги в один, и делаете в месяц только один платеж в один банк,

- Вы можете снизить действующую процентную ставку, а значит, снизите общую переплату,

- Вы можете продлить срок кредитного договора. Это позволит снизить вашу долговую нагрузку, и уменьшить размер ежемесячного взноса,

- Есть возможность переоформления личного страхования или вовсе отказаться от него, чтобы сделать переплату еще меньше,

- Если ранее вы кредитовались под залог недвижимости, то от обременения можно избавиться,

- Вы можете получить дополнительные денежные средства на личные цели, помимо общей суммы задолженности.

Как видите, положительных сторон достаточно много, и именно это делает данную услугу такой привлекательной для заемщиков, которые запутались в своих долгах, и хотят платить в одно место, чтобы не пропускать даты и не допускать штрафов.

Возникает логичный вопрос, есть ли минусы? Они есть, но зависят они от конкретного банка, в который вы планируете обратиться для перекредитования. Например, с вас могут брать комиссию за перевод денег на счет вашего первоначального кредитора, либо навязывать страховку, которой у вас ранее не было (от нее можно в течение 14 дней отказаться).

Стоит понимать, что не смотря на то, что эта услуга очень популярная, её нельзя получить просто так, любому желающему. К заемщику обязательно будут предъявляться требования, которые зависят от определенного банка. Чаще всего, требуют следующее:

- возраст от 21 до 65 лет,

- российское гражданство,

- наличие регистрации,

- официальное трудоустройство,

- доход не ниже среднего,

- положительная кредитная история.

Обратите внимание на последний пункт, он очень важен! Заемщикам, у которых есть в прошлом или сейчас действуют открытые просрочки, рефинансирование не одобрят. Исключений нет.

К самим задолженностям тоже предъявляют определенные требования. В частности, у вас по первоначальному договору должно быть совершено не менее 6 платежей в полном объеме и вовремя, без просрочек и штрафов. До окончания договора должно оставаться не менее 3 месяцев.

Что можно объединить:

- ипотеку,

- потребительский займ,

- товарный кредит,

- автокредит,

- кредитную карточку,

- карту с овердрафтом.

Важно: долги от микрофинансовых компаний рефинансировать нельзя. К сожалению, если они у вас имеются, то вам придется закрывать их собственными силами.

Существует несколько десятков банков, которые готовы предоставить вам возможность перекредитования. Выбор будет зависеть от вашего региона проживания, а также от типа займов, которые вы хотите объединить. При этом следует помнить, что если у вас долг, к примеру, в Альфа-банке, то оформлять перекредитование нужно в другой компании, к примеру, в ВТБ.

Если речь идет о потребительских кредитах, то самые выгодные предложения вы найдете здесь:

Если же вы хотите переоформить ипотеку, то предлагаем обратить внимание на следующие программы:

Для семей, где после 1 января 2018 года родился второй или третий ребенок, действует возможность перекредитования ипотеки под 6% годовых. Подробнее о программе с государственной поддержкой можно прочесть здесь.

Вы можете сделать предварительные расчеты своего нового платежа, и оценить выгодность перехода в новую компанию на онлайн-калькуляторе

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Подать заявку |

|

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Какие можно сделать выводы? Для того, чтобы объединить свои кредиты (до 5-6 штук), вам нужно обратиться в любой из банков, который предоставляет услугу рефинансирования, при этом важно, чтобы у вас не было просрочек, иначе придет отказ.