Возврат денежного займа векселем

Согласно п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. То есть в случае получения займа в виде денежных средств заёмщик должен вернуть именно денежные средства.

В то же время на практике достаточно распространена ситуация, когда заемщик, не имея возможности вернуть заем денежными средствами, погашает заем путем выдачи заимодавцу векселя. Такая договоренность может оформляться путем соглашения о новации (ст. 414 ГК РФ) или об отступном (ст. 409 ГК РФ).

С момента выдачи векселя отношения сторон (векселедержателя и лица, обязанного по векселю) регулируются вексельным законодательством, а именно — Положением о переводном и простом векселе, утвержденным постановлением ЦИК и СНК СССР от 07.08.1937 N 104/1341 (далее — Положение о переводном и простом векселе) и Федеральным законом от 11.03.1997 N 48-ФЗ «О переводном и простом векселе» (ст. 815 ГК РФ). Нормы ГК РФ о договоре займа применяются к этим отношениям постольку, поскольку они не противоречат вексельному законодательству (ст. 815 ГК РФ).

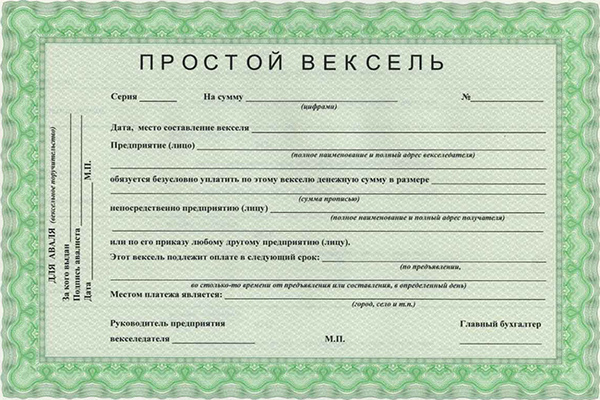

Отметим, что выдаваемый вексель (как правило, в таких случаях выдается простой вексель) должен быть составлен с соблюдением установленной формы и содержать обязательные реквизиты, перечисленные в Положении о переводном и простом векселе. Для простого векселя такие реквизиты установлены в ст. 75 Положения о переводном и простом векселе

Обязательство заемщика уплатить денежную сумму по договору займа считается прекращенным с момента выдачи векселя на основании ст. 409 ГК РФ (отступное), если сторона, выдавшая (передавшая) вексель, не несет по нему ответственности, либо на основании ст. 414 ГК РФ (новация), если эта сторона принимает на себя ответственность по векселю (п. 35 постановления Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»). Однако, при отсутствии подписанного сторонами соглашения об отступном или о новации, суд может посчитать, что первоначальное обязательство по договору займа не прекратилось (см., например, постановление ФАС Центрального округа от 14.12.2012 N Ф10-3074/12).

Соглашение о предоставлении отступного должно содержать условие о прекращении обязательства по договору займа предоставлением взамен исполнения отступного (векселя), а также размер, сроки и порядок предоставления отступного (ст. 409 ГК РФ).

В соглашении о новации стороны должны указать на прекращение обязательства по договору займа путем замены первоначального обязательства, другим обязательством (по векселю) (ст. 414 ГК РФ). При этом изменение условий предоставления займа (например, изменение срока и порядка погашения задолженности) не означает изменения способа исполнения обязательства и не приводит к его прекращению (п. 1 Информационного письма Президиума ВАС РФ от 21.12.2005 N 103).

Гражданский кодекс РФ не содержит специальных указаний о форме соглашения об отступном или новации. Как правило, соглашения составляются в простой письменной форме (ст. 161 ГК РФ). В целях избежания споров в указанные соглашения необходимо включить реквизиты передаваемого векселя.

Вопрос

Требуется консультация эксперта по следующему вопросу: Организация А и Б имеют одних и тех же учредителей и генерального директора.

Организация Б заключает с организацией А договор беспроцентного займа на сумму 100 млн. рублей, на основании которого денежные средства от организации А перечисляются на расчетный счет организации Б. Организация Б гасит задолженность перед организацией А по договору займа с помощью векселя. Вексель переходит в собственность к организации А.

В дальнейшем организация А продает вексель физическому лицу, являющемуся учредителем организации А по цене 10% от номинала (10 млн. рублей)

Насколько правомерна данная схема и какие налоговые последствия и в какой момент возникнут у организации А, организации Б и физического лица?

Ответ

В соответствии с п. 1 ст.

Анастасия, добрый день. В описанной ситуации возможны сразу два пути:

1. ООО3 принимает на себя с согласия ООО2 задолженность ООО1 и после этого выполняет самостоятельный расчет, а в обмен получает от ООО1 в качестве оплаты погашения долга свои вексели.

Надеюсь ответ будет полезен для Вас и поможет принять верное решение. При необходимости выполнения дополнительных действий для решения Вашей ситуации обращайтесь к нам с личным сообщением, мы будем рады помочь.

— во внереализационных расходах — сумма дисконта или процентов, учтенных в составе внереализационных доходов ранее (п. 3 ст. 280 НК РФ).

Т.е. продавец учтет в Вашем случае учтет в расходах 90 млн. (дисконт).

Признав налоговую выгоду необоснованной, ИФНС откажет в расходах. А если вы уже воспользовались налоговой выгодой (например, учли расходы, признанные необоснованными), то налоговый орган доначислит налоги, пени и штрафы (п. 11 Постановления Пленума ВАС РФ от 12.10.2006 N 53, ст. ст. 75, 122, 123 НК РФ).

У физического лица доход появится в момент погашения векселя.

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

Судом обоснованно указано, что отсутствие условия о векселе не препятствует тому, чтобы такое соглашение было достигнуто впоследствии.

Как установлено судом, 07.06.2005 между Предпринимателем (Займодавец) и Лобачевым Б.Н. (Заемщик) заключен договор займа, в соответствии с которым Займодавец передает Заемщику в собственность деньги в сумме 6 000 000 руб., а Заемщик обязуется возвратить указанную сумму в обусловленный срок. Пунктом 2 договора предусмотрено, что данные денежные средства Заемщик берет для нужд гражданина РФ Фомина Дмитрия Павловича.

ГК РФ к отношениям по кредитному договору применяются правила, предусмотренные § 1 гл. 42 ГК РФ, которые регулируют отношения по договору займа. При разрешении спора судом использовались как нормы, посвященные кредитному договору, так и договору займа (в частности, ст. 807 ГК РФ). Таким образом, данное Постановление может быть использовано при толковании норм, регулирующих договор займа.

Постановление ФАС Уральского округа от 09.08.2004 N Ф09-2520/04-ГК

ГК РФ заемщик должен вернуть такую же сумму денег (сумму займа), если заем был предоставлен деньгами, или равное количество других вещей, если заем предоставлялся вещами, определенными родовыми признаками. Следовательно, если заем, выданный деньгами, был возвращен векселем или иным имуществом, то это не соответствует данному толкованию.

Вопрос о возможности погашения денежного займа векселем является особенно спорным.

Статья 815 ГК РФ предполагает выдачу заемщиком векселя заимодавцу, однако это не касается случая погашения заемного обязательства, а, наоборот, подразумевает возникновение обязательства по погашению векселя на оговоренных условиях.

Дебет 76 Кредит 91-1 – 100 000 руб. – предъявлен вексель к погашению;

Дебет 51 Кредит 76 – 100 000 руб. – погашен вексель в полном объеме;

Дебет 91-2 Кредит 58-2 – 59 000 руб.

Постановление ФАС Московского округа от 26.03.2010 N КГ-А40/2271-10 по делу N А40-56752/09-42-9

Постановление ФАС Центрального округа от 14.12.2012 по делу N А09-6721/2011

Условие договора займа, предусматривающее возврат суммы займа, полученной денежными средствами, путем оформления права собственности на долю в имуществе, ничтожно.

Постановление ФАС Северо-Западного округа от 31.08.2009 по делу N А56-2900/2008

Постановление Тринадцатого арбитражного апелляционного суда от 29.05.2009 по делу N А56-2900/2008

Реализация векселя.

Продажа векселя с таким дисконтом также вызовет много вопросов у налоговиков.

Отсюда вытекают требования акцепта, протеста и пр. (сбербанк как плательщик может о векселе просто не знать — поэтому нужен акцепт плательщика. Акцепта нет в простом векселе, ибо плательщик совпадает с векселедателем — т.е.

Определением суда первой инстанции от 13.05.2011 в удовлетворении заявления отказано.

Постановлением апелляционного суда от 20.10.2011 указанное определение оставлено без изменения.

Примечание: Из приведенного далее Постановления следует, что между сторонами, по всей видимости, был заключен кредитный договор. В соответствии с п. 2 ст.

Допускается включение дополнительных полей, примечаний и иных реквизитов, необходимых для урегулирования взаимоотношений по сделке.

Образец простого векселя приведен на рисунке:

В финансовой практике векселя применяются для решения следующих задач:

- Гарантия безусловной оплаты покупателем поставленных товаров, оказанных услуг, выполненных работ.

- Исключение авансовых платежей, факторинга при ведении сделок.

- Форма является платежным средством для осуществления расчетов между юридическими и физическими лицами (в том числе по займам, ссудам и т. п.).

- Признается отдельным объектом контракта, служит залогом.

- Выдача коммерческого кредита на взаимовыгодных условиях.

По соглашению стороны текущего взаимоотношения приходят к решению выпуска и принятия векселя в счет уплаты задолженности.

В балансе первая группа отражается по строке 1520, вторая -1230, 1240.

Вексельное обязательство может быть оформлено на часть задолженности по действующему между сторонами контракту или на всю сумму кредиторки, дебиторки. Обязательство по сделке перестает существовать. Векселедержатель вправе продать кредитному учреждению вексель и получить досрочно денежные средства. За финансовые услуги в виде учета ценной бумаги банк возьмет комиссионное вознаграждение.

Если должник в установленные сроки не исполняет условия вексельного бланка, держатель вправе обратиться в суд для защиты законных прав и интересов.

Такие действия помогут взыскателю избежать финансового краха и банкротства.

Расчеты векселями получили большую популярность в России как среди предпринимателей, так и среди рядовых граждан.

Что такое вексель?

Простой вексель представляет собой ценную долговую бумагу. В такой бумаге присутствует сумма, которую заемщик должен кредитору. Вексель выдается на руки кредитору, а он при желании в любое время может передавать такой документ любому третьему лицу, причем для этого согласия заемщика он спрашивать не обязан. В чем-то вексель напоминает самую простую расписку, вот только составляется такая расписка на специальном бланке с обязательным присутствием Госзнака.

Владелец векселя может пользоваться таким документом как обычными деньгами, чего нельзя делать с такими ценными бумагами как облигации и акции. Для оплаты кредитного долга векселя сегодня используются крайне редко, но при большом желании такую операцию вполне можно будет провести.

Приобретение векселя

Сейчас существует большое количество интернет-сайтов, которые предлагают приобрести векселя коммерческих организаций и банков. Все векселя делятся на просроченные и не просроченные.

Самыми дешевыми являются просроченные векселя, стоимость которых может составлять всего 30% от номинала. Таковыми считаются векселя, по которым кредиторы вовремя не получили оплату от должника. К числу не просроченных относятся векселя, по которым должники исправно выполняют свои обязательства перед кредитором. Такие векселя стоят дорого. Обычно стоимость данной ценной бумаги оказывается всего на несколько процентов ниже номинальной стоимости. Подаются подобные векселя, когда кредитор срочно нуждается в деньгах.

Закрытие долга по кредиту векселем

Векселя являются имуществом первой очередности. Если банку самостоятельно не удалось вернуть себе кредитный долг он обращается суд, а тот обязывает приставов произвести взыскание долга с возможностью конфискации имущества. Когда приставы приходят к должнику, тот может им отдать вексель и отказываться от него приставы не будут. Должнику в таком случае выгоднее использовать просроченные векселя, которые продаются дешево, но своим номиналом могут покрыть весь долг по кредиту.

Передавать вексель приставам лучше всего по почте. При этом обязательно используется заказное письмо с уведомлением о вручении. Личная встреча нежелательна, так как должника при этом могут попробовать отговорить от использования векселя для оплаты долга по кредиту.

Приставы забирают вексель и предлагают кредитору забрать его. В большинстве случаев так и происходит — кредитор берет на свой баланс все имущество должника, которое смогли конфисковать приставы. Однако, возможны ситуации, когда кредитор откажется брать вексель. В таком случае исполнительное производство закрывается приставами из-за отказа истца принимать в качестве оплаты имущество, стоимость которого покрывает кредитный долг по кредиту ответчика.