(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Если иное не предусмотрено соглашением сторон, заимодавец вправе произвести зачет поступающих от заемщика средств в описанном в вопросе порядке без согласования с заемщиком.

Обоснование вывода:

Согласно п. 2 ст. 1 ГК РФ граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе.

В соответствии с п. 1 ст. 9 ГК РФ граждане и юридические лица по своему усмотрению осуществляют принадлежащие им гражданские права.

Статьей 319 ГК РФ предусмотрено, что сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

Как указано в п. 1 информационного письма Президиума ВАС РФ от 20.10.2010 N 141 (далее — Информационное письмо N 141), данная норма направлена в том числе на защиту интересов кредитора в денежном обязательстве, поэтому указание должником в платежном документе назначения уплачиваемой им суммы (например возврат основной суммы долга по кредитному договору) само по себе не имеет значения при определении порядка погашения его обязательств перед кредитором, которое осуществляется по правилам ст. 319 ГК РФ.

Иными словами, независимо от содержания платежного документа кредитор (в частности заимодавец в обязательстве по договору займа — п. 1 ст. 807 ГК РФ) вправе при недостаточности суммы платежа зачесть поступившую сумму прежде всего в счет исполнения обязанности по уплате процентов, а затем уже в погашение основного долга.

В п. 3 Информационного письма N 141 отмечается, что в случае, если кредитором неправильно применены положения ст. 319 ГК РФ, должник, в частности, вправе заявить соответствующие возражения при рассмотрении судом иска кредитора о взыскании денежных средств по требованиям к должнику (например по требованию о взыскании процентов и основной суммы долга).

Таким образом, должник (в частности, заемщик) вправе возражать против применения кредитором положений ст. 319 ГК РФ, только если оно осуществлено не в соответствии с законом или соглашением, которое заключено сторонами.

Представляется также, что изложенный в вопросе способ погашения требований по денежному обязательству приводит к тому, что сумма начисленных процентов по договору займа оказывается меньше той, на которую мог бы претендовать заимодавец, если бы требование об уплате процентов удовлетворялось бы путем зачета поступивших сумм в первоочередном порядке. С нашей точки зрения, применение такого способа в отсутствие соглашения сторон об ином не приводит к нарушению прав и законных интересов заемщика; начисление суммы процентов в меньшем размере является правом заимодавца в аспекте применения норм п. 2 ст. 1, п. 1 ст. 9 ГК РФ.

Поэтому мы полагаем, что изложенный в вопросе способ зачета сумм платежей в счет исполнения обязанности по возврату заемных средств и уплате процентов за пользование займом сам по себе не нарушает требования законодательства.

Если заемщик считает, что его права нарушены, он вправе потребовать пересчета погашенных требований по договору займа с учетом приоритетности погашения сумм начисленных процентов. Кроме того, он не лишен права приводить доказательства того, что в действительности сторонами было достигнуто соглашение о первоочередном погашении суммы основного долга при недостаточности сумм платежей и, таким образом, все поступившие платежи должны засчитываться прежде всего в счет погашения суммы займа. Например, если стороны заключили такое соглашение в устной форме, то есть с нарушением требования о письменной форме сделки, заключенной между юридическим лицами (ст.ст. 159, 161 ГК РФ), заемщик в подтверждение сделки не вправе ссылаться на свидетельские показания, но может приводить письменные и другие доказательства (п. 1 ст. 162 ГК РФ). Поэтому окончательный ответ на вопрос о правомерности первоочередного зачета кредитором платежей в счет уплаты основного долга в спорной ситуации может дать только суд с учетом фактических обстоятельств и анализа доказательств, представленных сторонами, — писем, протоколов совещания и т.п., если они имеются (ст. 431 ГК РФ). Обратим внимание, что обязанность по доказыванию наличия соглашения, в соответствии с которым стороны договорились о приоритете зачета платежей в счет погашения обязанности по возврату суммы займа, в рамках судебного разбирательства должна быть возложена на заемщика (ч. 1 ст. 65 АПК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

30 ноября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рассмотрев вопрос, мы пришли к следующему выводу: при указанных обстоятельствах стороны вправе заключить соглашение о прекращении встречных денежных обязательств.

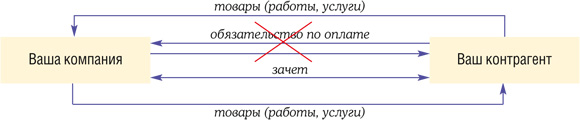

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Необязательно, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида (п. 7 Обзора практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований (приложение к информационному письму Президиума ВАС РФ от 29.12.2001 № 65)). В частности, допускаются случаи зачета встречных денежных требований, основанных на разных договорах (например, как в Вашем случае, возникших из договоров займа и возмездного оказания услуг).

В рассматриваемой ситуации срок возврата займа, определенный договором, не наступил. Исключений, допускающих зачет требования, срок которого не наступил, применительно к описанным обстоятельствам законом не установлено.

С учетом изложенного, в данной ситуации заявления одной из сторон для осуществления зачета недостаточно. Однако стороны вправе заключить соглашение о прекращении встречных денежных обязательств (по возврату займа и оплате оказанных услуг – в соответствующей части) несмотря на то, что срок возврата займа еще не наступил. Правомерность соглашения о зачете при подобных обстоятельствах подтверждается и практикой арбитражных судов.

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однородным К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородным

В принципе стороны могут договориться о зачете неоднородных требовани допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договоро Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможе

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступи

Бывают случаи, когда взаимозачет в принципе недопустим, например:

- стороны предусмотрели такое условие в договоре;

- зачет прямо запрещен законом (к примеру, в большинстве случаев невозможно провести взаимозачет с иностранным партнером по внешнеэкономической деятельност

- по требованиям истек срок исковой давности (3 года с момента возникновени

Решение о проведении взаимозачета нужно обязательно задокументироват Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

А сам зачет можно оформить двумя способами.

СПОСОБ 1. Одна из сторон заявляет о зачет Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточн Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороно Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

СПОСОБ 2. Стороны подписывают двухсторонний докумен

- акт взаимозачета;

- соглашение о зачете взаимных требований.

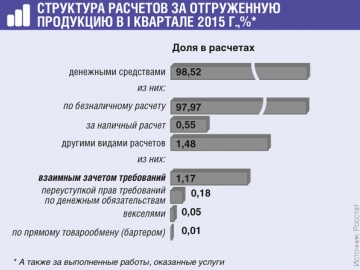

По сравнению с I кварталом 2014 г. с помощью зачета требований оплачено в 1,5 раза больше товаров

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательн

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичку, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимс

Покажем, как можно оформить заявление о проведении зачета способом 1.

127204, г. Москва,

Дмитровское ш., д. 157

Майской В.П.

125315, г. Москва, Ленинградский пр., 68

Исх. № 36 от 28.05.2015

Общество с ограниченной ответственностью в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО и ООО по состоянию на 28 мая 2015 г.:

| Принимаемая к зачету задолженность | Номер и дата договора, существо обязательства | Номер и дата первичного документа, счета-фактуры | Сумма обязательства, руб. | Срок исполнения обязательства |

| Задолженность ООО перед ООО | Оплата за консультационные услуги по договору № 12 от 20.03.2015 | Акт № 12 от 08.05.2015; счет-фактура № 12 от 08.05.2015 | 295 000 (в том числе НДС 18% — 45 000 руб.) |

14.05.2015 |

| Задолженность ООО перед ООО | Оплата за ремонт помещения по договору подряда № 96 от 16.02.2015 | Акт № 96 от 15.05.2015; счет-фактура № 96 от 15.05.2015 | 377 600 (в том числе НДС 18% — 57 600 руб.) |

25.05.2015 |

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб., в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО перед ООО по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб., в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО перед ООО погашена полностью.

Заявление о зачете получила 28 мая 2015 г.

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычето

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательств

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачет И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможет