Рынок государственных облигаций, выпущенных Министерством финансов РФ и обращающихся на биржевом рынке (Московской биржи), представлен следующими видами облигаций:

Доходом по ГКО выступает дисконт, т.е. разница между ценой реализации (при погашении эта цена равна номиналу облигаций) и ценой их приобретения при первичном размещении или на вторичном рынке. Срок обращения ГКО до 1 года. Номинал облигации 1 000 рублей.

ОФЗ-ПК относятся к облигациям с неизвестным купонным доходом. Облигации с неизвестным (переменным) купонным доходом дают его владельцам право на периодическое получение процентного (купонного) дохода. Частота выплат по купону 2 или 4 раза в год. Размеры каждого купона ОФЗ-ПК объявляются непосредственно перед началом соответствующего купонного периода исходя из текущей доходности выпусков ГКО, которые погашаются примерно в одно время с датой выплаты этого купона. При этом, возможно также получение дисконта, если цена приобретения облигаций (при первичном размещении или на вторичных торгах) будет меньше цены их реализации, в том числе при погашении облигаций по их номиналу. Номинал облигации составляет 1 000 рублей. Срок обращения ОФЗ-ПК от 1 года до 5 лет.

ОФЗ-ПД, ОФЗ-ФД, ОФЗ-АД относятся к облигациям с известным купонным доходом. Облигации с известным купонным доходом (размеры которых заранее объявляются Эмитентом) являются ценными бумагами, дающими его владельцам право на периодическое получение процентного (купонного) дохода. При этом, здесь возможно также получение дисконта, если цена приобретения облигаций (при первичном размещении или на вторичных торгах) будет меньше цены их реализации, в том числе при погашении облигаций по их номиналу.

В случае ОФЗ-ПД размеры всех купонов определяются как постоянная величина на весь период до погашения. Срок обращения этих облигаций от 1 года до 30 лет, частота выплат по купону 1 раз в год. Номинал 1 000 рублей.

В случае ОФЗ-ФД величина купонного дохода устанавливается при выпуске как фиксированная величина, которая может различаться для различных периодов выплат. Срок обращения облигаций более 4 лет, частота выплат по купону 4 раза в год. Номинал 10 или 1000 рублей.

Это сравнительно новый инструмент, впервые выпущен в мае 2002г. Главная особенность ОФЗ-АД в том, что погашение номинальной стоимости облигаций осуществляется по частям в разные даты. Срок обращения облигаций может быть от 1 года до 30 лет (ближайший год погашения облигаций, обращающихся в настоящее время, — 2006г.). Частота выплат по купону 4 раза в год. Номинал 1000 рублей.

Несмотря на то, что купон в полной сумме выплачивается эмитентом облигаций тому лицу, которому они принадлежат на дату выплаты, или купонную дату, каждый предыдущий владелец также имеет право на получение дохода пропорционально сроку владения. Это достигается тем, что при приобретении облигаций их покупатель должен выплатить прежнему владельцу помимо собственно цены («чистой» цены) облигаций также и величину накопленного купонного дохода.

Амортизация облигаций это особый параметр, означающий, что эмитент, помимо купонных выплат, ежегодно будет гасить часть номинала облигации. По этой причине номинал амортизационной облигации каждый год будет уменьшаться, а вслед за ним уменьшится и купон, ведь он будет начисляться на остаточную номинальную стоимость. Понять, как работает амортизация облигаций, поможет наглядный пример, приведенный далее.

У нас есть облигация сроком на 3 года, купоном 10% и номиналом 900р. Если в данный выпуск встроена амортизация, это означает, что через год инвестору, помимо купона 90р. (10% от 900р.), вернется еще и часть номинала, к примеру 1/3 (какая часть долга должна вернуться, определяет эмитент еще до начала выпуска).

Получается, что по итогам первого года инвестор получит сумму 390р. (часть номинала + купон), в результате этого номинальная стоимость данной облигации изменится в сторону уменьшения и составит уже 600р. За второй год обращения купон 10% будет начислен на вновь изменившийся номинал и составит 60р., по итогам года инвестор снова получит купон + часть номинала, т.е. сумму 360р. На третий год номинальная стоимость данной бумаги будет равна 300р. и именно на эту сумму будет начислен купон 10%, по итогам года инвестору поступит сумма 330р. В итоге, реальная купонная доходность данной бумаги будет не 10%, а 6,67%.

Как уже стало понятно, если облигационный выпуск носит амортизационный характер, то при условии удержания облигации весь срок обращения реальная купонная доходность будет ниже, чем у облигации с такими же параметрами, но без амортизации. Однако это не значит, что нет смысла покупать подобные бумаги.

Амортизация облигаций выгодна в те периоды, когда вы прогнозируете рост процентных ставок, т.к. в этом случае, получая часть номинальной стоимости, имеете возможность реинвестировать освободившийся капитал в облигации с более высокой доходностью.

Почему некоторые эмитенты выпускают облигации без амортизации, а другие встраивают данную опцию в выпуск? В каких случаях компании полезна амортизация облигаций? Бывают ситуации, когда эмитенту в данный момент требуется некая крупная сумма денег (например, 5 млрд. руб.) и поэтому он планирует выпустить 5-летние облигации, чтобы получить данные средства. Но при этом компания понимает, что на все 5 лет ей эти деньги не нужны, т.е. бизнес у нее построен таким образом, что денежный потоки приходят постепенно, и нет смысла в последний 5-ый год на счетах аккумулировать огромную сумму денег, чтобы погасить долг.

Так через год эмитент прогнозирует поступление 1 млрд. руб., который он желает использовать в счет погашения облигационного займа, еще через год он также ожидает поступление 1 млрд. рублей и также рассчитывает погасить часть долга этими средствами. Т.е. компания планирует свой денежный поток и заранее сообщает инвестору, что будет гасить часть долга до даты погашения. График амортизационных выплат, а также их параметры утверждаются в проспекте эмиссии еще до начала выпуска.

Таким образом, амортизация облигаций удобна эмитенту в том случае, когда ему сложно к конкретной дате (а именно, к дате погашения) собрать большой «кусок» ликвидности, а бизнес выстроен так, что капиталы возвращаются постепенно. И таких эмитентов очень много, поэтому всегда нужно внимательно смотреть, есть ли параметр амортизации у выбранной вами облигации.

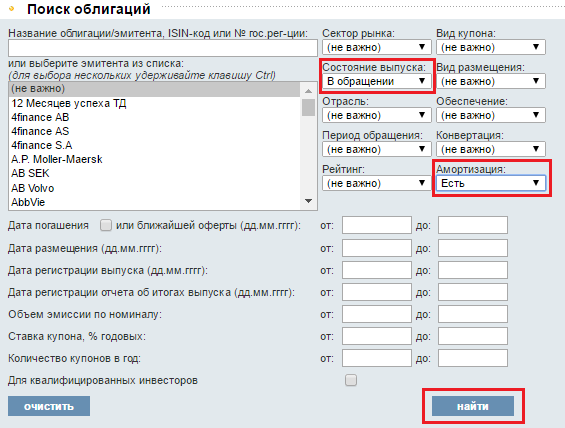

Чтобы посмотреть абсолютно все облигационные выпуски, находящиеся в настоящий момент в обращении и имеющие параметр амортизации, необходимо зайти на сайт rusbonds.ru (предварительно зарегистрироваться, это бесплатно). Дальше выбрать пункт «ПОИСК ОБЛИГАЦИЙ» в меню сайта, после чего появится такое поле.

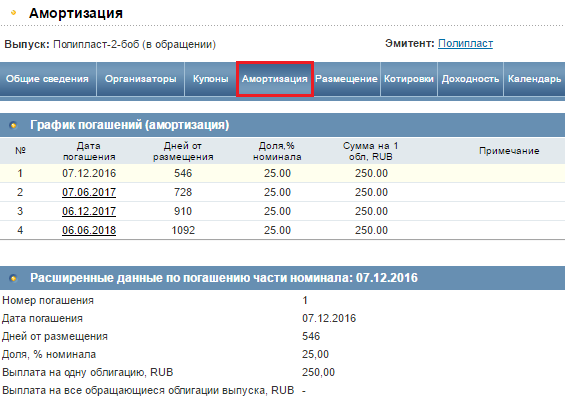

Меняем «Состояние выпуска» на «В обращении»; пункт «Амортизация облигаций» на значение «Есть» и жмем кнопку «Найти». Появится список все бумаг, торгуемых в данный момент и имеющих встроенную амортизацию. Для более детального изучения я выбрала корпоративную облигацию Полипласт-2-боб, номиналом 1000р., датой погашения 06.06.2018, купоном 15,9% годовых (вся эта информация отразится в «Анкете выпуска» «Общие сведения»). Выбрав вкладку «Амортизация» мы увидим график частичного погашения номинальной стоимости, который был установлен эмитентом.

В данном примере ближайшая дата выплаты части долга это 7 декабря 2016 года, в этот день инвестору вернется 25% номинальной стоимости (кстати, день выплаты части номинала, как правило, не совпадает с днем, когда выплачивается купонный доход).

Другой пример – государственная амортизационная облигация ОФЗ-АД с номиналом 1000р., купоном 5% годовых и датой погашения 08.08.2018. Данная бумага имеет следующий амортизационный график:

Здесь погашение предусмотрено два раза на 09.08.2017 и на 08.08.2018 по 50% от номинала.

Итак, амортизация облигаций это частичное погашение номинальной стоимости до даты погашения. В результате амортизации номинал становится меньше, а также уменьшается и реальный купонный доход, потому что купон платится от остатка долга. Покупать амортизируемые облигации выгодно в том случае, если вы прогнозируете рост процентных ставок, т.к. имеете возможность реинвестировать деньги под более высокие проценты.

В последнее время среди инвесторов растет популярность консервативных инструментов с предсказуемой доходностью. Поскольку тема поднялась у меня в топ самых запрашиваемых со стороны подписчиков, решил сделать очередной обзор. Продолжаем погружаться в тему долговых ценных бумаг, на этот раз – в облигации с амортизацией.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Амортизация долга по облигации – это ежегодная выплата номинала частями в течение срока погашения. Плюс для эмитента в том, что ему не приходится гасить номинал целиком в конце срока, аккумулируя и тратя на это большие суммы. Кроме того, компания уменьшает выплаты купонного дохода, который начисляется только на остаток основного долга. В данном случае доход от купонов является не фиксированным, а переменным. С каждым годом общая сумма выплат (часть номинала + купон) уменьшается.

Облигации принято считать не по текущей или простой доходности, а по эффективной, то есть, с условием реинвестирования полученного купонного дохода. У амортизационных бумаг, в отличие от простых, эффективная ставка обычно ниже текущей.

Выпуск облигаций с амортизацией актуален для эмитентов, бизнес которых зависит от периодических поступлений прибыли. Пример – лизинговые компании, банки, коммунальные и энергосбытовые структуры. Такой компании неинтересно накапливать капитал, чтобы единовременно рассчитаться с инвесторами. Амортизацию основного долга можно сравнить с регулярными платежами по кредиту, задолженность по которому также возвращается небольшими порциями. В корпоративном секторе на момент написания статьи обращается 197 выпусков с амортизацией задолженности по номиналу.

Облигации федерального займа с амортизацией, выпускаемые с 2002 года Минфином, имеют обозначение ОФЗ-АД. Срок обращения по ним может составлять до 30 лет. В отличие от популярных ОФЗ с постоянным доходом (ПД), это не самый востребованный у инвесторов вид облигаций из-за плавающего купонного дохода и низкой ликвидности. В начале 2000-х они составляли до 60% рынка ОФЗ, но сегодня выбор государственных бумаг этого типа невелик, а последнее размещение состоялось в 2011 году. Эти долговые бумаги постепенно выводятся из обращения, поэтому рассматривать их здесь подробно нет смысла. Официальный перечень торгуемых облигаций госдолга ОФЗ-АД есть на сайте Минфина здесь. Но удобнее искать и фильтровать эти выпуски в сервисе rusbonds:

Охотнее других эмитентов амортизационные облигации выпускают субъекты федерации и муниципалитеты. Подробнее о них смотрите в статье о муниципальных облигациях. В обращении находится 119 выпусков, новые эмиссии регистрируются по 2–3 каждый месяц. В этом сегменте, в отличие от ОФЗ, действительно есть из чего выбрать. Денежные потоки субъектов РФ привязаны к бюджетному процессу. Им проще выплачивать инвесторам средства, ежегодно выделяемые на эти цели в рамках бюджета, чем накапливать большую задолженность и платить с нее процентный доход. Важно, что амортизация снижает долговую нагрузку региона, а это приоритетный показатель при оценке эффективности работы чиновников.

На вторичном рынке облигации с амортизацией так же, как и обычные, продаются с учетом накопленного купонного дохода (НКД). Но считать доходность до погашения по амортизационным облигациям сложнее. На помощь в этом случае приходят торговые терминалы. Важно, чтобы в терминале для данного типа бумаг были залиты правильные брокерские настройки, иначе доходность будет отображаться некорректно. Также готовые расчеты есть на специализированных сервисах. Основной ресурс, на котором стоит смотреть облигации данного и любого другого типа, – rusbonds.ru (регистрация бесплатно). Плюсом является и то, что инвестору из проспекта эмиссии заранее известен график амортизационных выплат, поэтому он может посчитать свою доходность и вручную.

Погашение основного долга необязательно начинаются с первого года, иногда они отсрочены на 3–4 периода. Узнать дату первой или очередной выплаты, а также процент от номинала и сумму можно в описании выпуска.

В отличие от классических облигаций, в списках выпусков с амортизацией мы не можем сразу посмотреть купонный доход, который является плавающим. Он зависит от срока и количества оставшихся амортизационных выплат. Для расчета потенциальной доходности нужно зайти в описание выпуска и соотнести изначальный купон с количеством дней после размещения и до погашения. В разделе «Анализ облигаций» входим в эмитента и смотрим все параметры во вкладке «Амортизация».

Купонную доходность можно вычислить по простой формуле. Пример: выпуск сроком на 5 лет, купон 11%, номинал 1000 руб. Амортизация с первого года равными долями, то есть, 1/5 от номинала. Таким образом, купонный доход за 5 лет с учетом амортизации составит:

Это неинтересная доходность, если не реинвестировать получаемые выплаты (часть номинала + купон). Значит ли это, что покупать облигации с амортизацией – означает подвергать себя риску проиграть инфляции? Ответ отрицательный. В бумаги с амортизацией невыгодно вкладывать во время снижения ставки Центрального Банка. Полученную часть номинала держатель должен реинвестировать, чтобы избежать простоя капитала. А вложить он может только в те бумаги, доходность которых уже снизилась по сравнению с моментом покупки. Наоборот, во время увеличения ставок инвестор может направить деньги от амортизационных выплат в новые бумаги с повышенным купонным доходом.

Интересны бумаги данного типа тем, кому могут понадобиться свободные средства. Инвестор сможет получить их, не продавая свои облигации. Привлекательность этого инструмента зависит от активности инвестора и наличия у него свободных средств для вложений, возможности выгодно реинвестировать амортизационные выплаты.

При растущих ставках доходность, полученная с учетом реинвеста, может превысить текущую. Если на вырученные деньги приобрести не ту же бумагу нового выпуска, а подобрать надежный инструмент с еще более высокой ставкой, доходность портфеля выиграет больше, чем если просто держать классическую облигацию до погашения. При этом каких-либо дополнительных налоговых последствий при получении на счет части основного долга у инвестора не возникает. С точки зрения налогового кодекса это возврат долга, а не получение прибыли.

Вместе с тем амортизированные облигации плохо подходят в качестве источника пассивного дохода. Инвестор к каждой выплате должен иметь продуманное готовое решение по реинвестированию.

Перечислим преимущества амортизационных облигаций и условия, при которых они срабатывают:

- Ставка при размещении, как правило, больше, чем у облигаций без амортизации (т. н. аукционная доходность). Но нужно понимать, что этот повышенный доход будет начисляться только на остаток основного долга. Поэтому эмитент может позволить себе заявить более привлекательную ставку в момент эмиссии.

- Возможность для инвестора найти более выгодные варианты размещения освободившихся в результате погашения средств. Однако при снижении ключевой ставки ЦБ это сделать сложно. Так что в случае с амортизационными облигациями важен навык прогнозирования экономических трендов и способность оперативно принимать инвестиционные решения.

- Снижается риск дефолта эмитента по основному долгу, ведь обязательства к моменту полного погашения существенно меньше. Данное преимущество работает в случае, если менеджмент компании способен грамотно планировать свой денежный поток. Не рекомендую выбирать те облигации, где дата начала выплат номинала сдвинута на конец срока обращения. В этом случае инвестор берет на себя риски изменения рыночной конъюнктуры на длинном горизонте.

Актуальная рекомендация, касающаяся всех видов облигаций любых типов эмитентов: чем больше срок обращения выпуска, тем выше риски инвестора.

Недостатки амортизационных облигаций:

- Уменьшение купона на остаток основного долга по мере погашения.

- Сложнее считать эффективную доходность к погашению, особенно при покупке на вторичном рынке.

- Повышенные требования к квалификации инвестора, а именно к его готовности грамотно и быстро распорядиться средствами от погашения. Таким образом, данный инструмент – не самый очевидный выбор для новичка.

Важно учесть еще одно обстоятельство, влияющее на доходность. В случае роста ставки ЦБ инвестор получает выгоду при реинвестировании в более доходные активы. Но повышение ставки, как правило, сопровождается и ростом инфляции. Растут и ставки по банковским депозитам, что нивелирует преимущество амортизируемых облигаций перед другими инструментами. Это усложняет задачу поддержания эффективной доходности портфеля.