Везде отказывают в получении микрозайма через интернет?

Давайте разберём основные причины, по которым во всех МФО автоматически срабатывает отказ заёмщикам в получении онлайн займа.

Если сим-карта зарегистрирована на ФИО, которые не сходятся с указанными в анкете и копии паспорта, Вы автоматически получите отказ.

Если имя и фамилия на лицевой стороне карты банка не сходятся с указанными в анкете и копии паспорта, Вы автоматически получите отказ.

Перед получением денег МФО проверяют карту, для чего списывают до 10 р. и возвращают. Если баланс = 0, Вы автоматически получите отказ.

Если Вы имеете непогашенные займы в других МФО (не банках), при проверке данных с большой вероятностью, Вы автоматически получите отказ.

Количество документов (фото), а также их качество влияют на решение об одобрении. Постарайтесь предоставить не менее двух документов.

Проверку данных, указанных в заявке осуществляет робот. Любая ошибка, опечатка или помарка могут стать причиной автоматического отказа.

Второстепенными причинами отказа, как правило, являются несоответствие заёмщика требованиям микрофинансовой организации и несоответствие требований заёмщика условиям получения займа.

Ниже перечислены некоторые примеры несоответствий, из-за которых МФО отказывают в микрозаймах:

Попробуйте оформить заявки в МФО из списка безотказных займов, где мы всегда держим от 4 до 6 вариантов самых одобряемых займов. Подбирая займы на нашем сайте, обратите внимание на условия и требования, упомянутые на странице каждой организации (после рейтинга, перед способами получения).

Внимательно ознакомившись с требованиями и условиями, Вы сэкономите себе время и более адекватно будете выглядеть перед кредитором, что также повысит шансы на одобрение займа.

Добрый день. Сегодня мы с Вами разберемся в том, почему обратившись в один банк или МФО, Вы получили отказ, а обратившись в другую фирму, Вам кредит согласовали, при условии, что информация была подана каждое учреждение одна и та же.

Где получить займ без отказа? Какие компании выдают микрозаймы на карту срочно, онлайн, без отказов? Об этом мы и поговорим в текущей статье.

Причин может быть несколько:

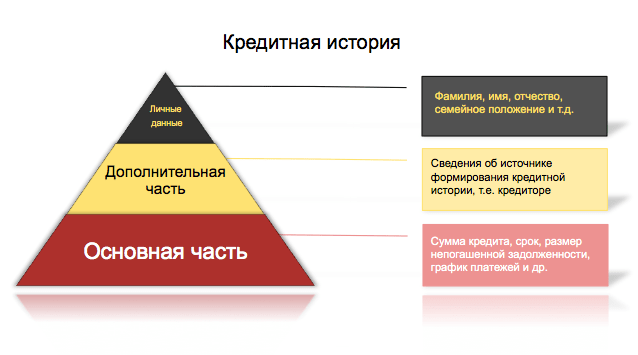

Первая причина — кредитная история. Точнее, подход банка к её проверке. Когда менеджер рассматривает заявку, он делает запрос в Бюро Кредитных Историй, чтобы получить заключение, какие кредиты и займы были, есть сейчас, наличие просрочек и так далее. Эта услуга для банка платная. В зависимости от того, насколько расширенные заключения БКИ предоставляет, настолько больше снимается за это плата. Чем проще заключение, тем меньше оно стоит. Самый недорогой ответ будет состоять просто из оценки кредитной истории по пятибальной шкале. В то же время, самое дорогое заключение может включать в себя абсолютно всё: каждый прошлый кредит, дату выдачи, график ежемесячного их гашения, даже незначительные просрочки, текущие обязательства и срок их окончания.

Банки могут пользоваться услугами не только одного Бюро, а сразу тремя-четырьмя различными. Это зависит от политики конкретного учреждения и от того, какой бюджет на это выделяется. Если банк настроен серьёзно и проверка заёмщика финансируется хорошо, то им будет видно абсолютно всё. В то же время банк, который принял решение сэкономить из каких-то своих соображений на проверке заёмщика, будет заказывать простейшее заключение в одном БКИ.

Поэтому, придя с одной и той же кредитной историей в одну организацию, Вы можете получить отказ, а в другую — одобрение и выдачу займа. Всё зависит от глубины анализа и внутренней политики компании.

Такая же схема работает и в МФО. Если микрофинансовая организация существует давно, имеет обширную базу постоянных клиентов, с малой вероятностью она будет совершать выдачи крупных сумм людям с плохой кредитной историей. А вот новая МФО, только начинающая свою деятельность, нацелена на развитие и хочет обрастать лояльными заёмщиками. У такой компании может быть установка получать только самые недорогие заключения и выдавать займы всем людям с плохой кредитной историей, но с оценкой, например, не менее 2 из 5.

Второй важный момент — представление финансового учреждения о своём клиенте. В одном банке пенсионер — самый желанный клиент, потому что они считают, что такая категория людей — самая надежная, и проблем с погашением кредита у человека не будет, а в другом — людям старше 55 лет вообще не выдают кредиты, отталкиваясь от своих внутренних соображений.

Каждая организация принимает для себя решение о сумме кредита без справки о подтверждении дохода. В одном случае это может быть 30 000 рублей, в другом — 2 000. То же касается кредитования определенных категорий работников, например, понимая, что в стране или определенном регионе тяжёлая финансовая ситуация и слабый спрос на покупку недвижимости, компания может принять внутреннее решение не кредитовать сотрудников строительных компаний и агентов недвижимости, предсказывая их проблемы с доходами и невозврат.

Не только старший возраст может являться причиной для отказа. Кто-то выдаёт средства людям только от 25 лет и старше, а кто-то с радостью работает со студентами всех возрастов.

Третья причина — человеческий фактор. Конкретный менеджер в компании, который принимал заявку, мог ошибиться при вводе данных и указать, что Ваш доход не 30 000 рублей, как Вы говорили, а всего 3 000, поэтому скорринговая система её отклонила. Также не стоит забывать, что Вы и сами могли допустить ошибку в каких-либо данных, например, в номере телефона, и именно поэтому звонок от сотрудника с сообщением об одобрении так и не состоялся.

Четвертый фактор — конкретная ситуация с деньгами в данной организации. При любом намёке на появление кризиса в стране происходит отток депозитов — люди забирают свои вклады, соответственно, у банков не получается выдавать кредиты в прежнем объёме, они просто физически не могут выдать деньги человеку, так как лишних денег нет. Заёмщик же может подумать, что дело в его плохой кредитной истории и опустить руки, а на самом деле весь вопрос в наличии средств в данной конкретной компании.

Если абсолютно все банки отказывают, остаётся несколько вариантов — взять взаймы у знакомых или обратиться в МФО. У друзей может не быть нужной суммы денег, или же Вам просто будет неловко к ним обращаться. Поэтому наиболее оптимальный вариант — МФО. Особенно, если денег требуется относительно немного и на не очень продолжительный период времени.

Микрофинансовые организации более лояльны к людям с плохой кредитной историей и выдают деньги чаще. Более того, мы предлагаем на рассмотрение ряд компаний, выдающих первый займ без процентов — так сказать, на пробу. Список наиболее доверенных МФО находится ниже.

Важный момент! Учитывая всю выше написанную информацию, мы рекомендуем не ограничиваться одним запросом, а подать одновременно 4-5 заявок в разные компании . Если кто-то откажет по причине плохой КИ, в другой сработает человеческий фактор, то как минимум одна МФО точно одобрит займ. Желаем удачи!

Кредитная статистика говорит о том, что банки отклоняют заявку практически каждого второго заемщика. Кредиторы отказывают по разным причинам, но результат отказа всегда один – потребителю приходится решать финансовую задачу в другом банке. Что делать, если банк отказал в кредите? Стоит ли сразу подавать заявку в другую кредитную организацию или лучше подождать? В статье даны советы заемщикам, которые получили категоричный отрицательный ответ на кредитную заявку.

- улучшить свой кредитный рейтинг;

- избежать дальнейших отказов.

Стоит отметить, что выяснить, почему банк не захотел выдавать кредитный продукт удается не всегда. По закону кредиторы не обязаны давать отчет о причинах отклонения заявки. Поэтому многие отказывают без всяких объяснений. Если же принципы работы банка другие, то есть возможность уточнить причины отрицательного ответа. Для этого следует обратиться в кредитный отдел и побеседовать с менеджером, который принимал заявку.

Одним из способов узнать, почему банк отказался предоставлять заем, является изучение кредитной истории. В БКИ поступает информация не только о деталях погашения, но и причинах отклонения заявок. Поэтому с помощью такой процедуры можно уточнить причины не одного, а сразу нескольких отказов.

- у заемщика появились подозрения, что в документе есть ошибки;

- банки отказывают даже в небольших суммах.

Чтобы следующая заявка на кредит не было отклонена, следует проанализировать информацию о причинах прошлых отказов.

- Провести проверку кредитной истории.

- Восстановить доброе имя.

В случае, если из списка благонадежных заемщик был вычеркнут из-за просрочек, можно попробовать провести реабилитацию. Эта процедура проводится с помощью документов, доказывающих финансовые проблемы на момент выплаты прошлого долга. Если плохое досье – это результат только безответственного поведения заемщика, то исправить ситуацию поможет частое оформление:

- продуктов МФО;

- кредитных карт с коротким сроком.

Когда нет возможности быстро повысить кредитный рейтинг, а деньги требуются срочно, то решением вопроса будет оформление менее крупного займа.

- финансовых возможностей;

- кредитной истории;

- трудоустройства.

Кроме того, не стоит забывать о стоимости микрозаймов. Ставки в МФО достигают 500% годовых, а за просрочки кредиторы наказывают жесткими штрафами. Поэтому выбирая такой способ решения финансовой задачи, следует быть осторожным. В частности, рекомендуется детально изучать условия продукта, а также содержание договора. Доверять можно только проверенным компаниям, которые давно и успешно оказывают услуги микрокредитования.

- Главное правило грамотного оформления займа – изучение всех условий программы. Читать все пункты следует без спешки, акцентируя внимания на самых важных деталях. Заявка на кредит может быть отклонена, если не подходит залог. Выбирать обеспечение – как основное, так и дополнительное следует, исходя исключительно из требований банка. При этом значение имеет и сумма кредита, поскольку залог должен покрывать риск неуплаты долга.

- Одна из причин отказов в займе – несоответствие дохода сумме будущей кредитной нагрузке. Если банк видит, что заемщику явно не будет хватать денег на платежи по графику, то он отвечает отказом. Поэтому перед заполнением заявки следует определить правильную сумму кредита. Одобрительный ответ возможно получить при условии, что на платежи будет тратиться менее 40% дохода.

- Лучше всего идти за деньгами в банк, который уже предоставлял свои продукты. Причем не обязательно кредитной линейки. В частности, риск отказа ниже у заемщиков с хорошей клиентской историей. Кроме того, повышенные шансы есть у участников корпоративных проектов и владельцев зарплатных карт. Постоянные вкладчики тоже входят в группу клиентов, которым кредиторы реже отказывают в займах.

Вы может взять займ на карту мгновенно прямо сейчас, не откладывая решение проблемы на завтра или послезавтра. Выделите 15 минут своего времени на ознакомление с условиями кредитования и заполнение полей анкеты, отправьте заявку с официального сайта и получите решение мгновенно. Подтвердите свое согласие и получите моментальный перевод на личную банковскую карту.

Если вы ранее оформляли кредит или микрозайм в одной из финансовых компаний, но закрыли задолженность с просрочкой, некоторые МФО могут отказаться сотрудничать с вами. Чтобы подобного не произошло, воспользуйтесь услугами организаций, указанных ниже. Эти представители микрофинансового рынка выдадут займ на карту мгновенно, в круглосуточном режиме, без отказа даже лицам с испорченной кредитной историей.

Ознакомьтесь с предложениями лояльных МФО, перейдите на официальный сайт организации, предложившей приемлемые условия, и заполните анкету заемщика:

- введите личную информацию – ФИО, поле с датой рождения;

- укажите данные паспорта для идентификации личности;

- заполните место прописки и проживания на территории РФ;

- укажите социальное положение и место работы (если есть);

- не забудьте выбрать срок кредитования и величину займа.

Экспресс-кредит с мгновенным одобрением заявки считается относительно новым видом микрофинансовых услуг. После заполнения и отправки запроса обработка данных происходит моментально. Клиенту не нужно долго ждать благосклонности специалистов микрофинансовой организации – решение принимает скоринговая программа за секунды.

- гражданство РФ;

- возраст старше 18-21 года;

- постоянный источник дохода;

- серьезные намерения по выплате долга.

Представляем ТОП-5 организаций, которые моментально обработают заявку от клиента и выдадут положительное решение с высоким процентом вероятности. Все компании объективно оценивают репутацию заемщиков и дают второй шанс гражданам с испорченной кредитной историей.

Для получения ссуды посетителю сайта необходимо зарегистрироваться, ввести паспортные данные, указать номер мобильника. После этого потребуется выбрать удобную форму перечисления средств: карту, кошелек, счет или систему переводов. Займ поступит на карточку мгновенно после заключения соглашения.

Компания лояльно относится к гражданам, которые выплачивают ссуды досрочно. В этом случае возможен перерасчет – заемщик платит только за фактический период использования наличных.

Организация переводит деньги мгновенно, поддерживает постоянных пользователей с высокой финансовой ответственностью, не требует пакета документов, которые заемщик обязан предоставить в банк. После регистрации в системе и получения средств гражданин всегда может войти в личный кабинет и посмотреть индивидуальный график погашения задолженности.

Средства выдают 100% онлайн, моментально, круглосуточно, без предоставления комплекта подтверждающих доходы документов, справок, залоговых обязательств, поручительства. Плательщики могут в любой момент досрочно погасить задолженность или воспользоваться процедурой пролонгации.

Представленные МФК выносят решения по заявке пользователя мгновенно. Клиентам не нужно долго ждать внимания кредитора – основное время уходит на изучение условий оформления и заполнение анкеты. Транш на карту осуществляется сразу же после подтверждения согласия гражданина принять долговые обязательства.