Процедура отзыва лицензии

Если у банка, в котором у клиента оформлен кредит, отозвали лицензию, то радоваться по поводу того, что теперь не нужно кредит выплачивать, не стоит. Процедура отзыва лицензии — очень сложный процесс, и чем крупнее банк, тем сложнее этот процесс. Центральный банк старается провести ликвидацию банка так, чтобы максимально исполнить все его обязательства. То есть необходимо рассчитаться со всеми вкладчиками и организациями, которые кредитовали ликвидированный банк. Гарантия возврата вкладов при ликвидации банка имеется только при условии их страхования кредитной организацией.

После отзыва лицензии ЦБ РФ для ведения дел ликвидируемого банка назначает руководителя. Если ему не удается наладить работу банка, то кредитную организацию ликвидируют. Руководитель ликвидации должен максимально рассчитаться со всеми долгами банка, и для этого он может использовать его активы. К активам банка относятся не только имущество и денежные средства, имеющиеся на его счетах, но и обязательства заемщиков банка. То есть клиентов, которые оформили кредиты в этом банке.

Первые действия клиента, банк которого ликвидирован

Не платить кредит не получится. Наоборот узнав о ликвидации своего кредитора, клиент должен в первую очередь уточнить о поступлении своих последних платежей (есть ли они на счете), так как при смене руководства и закрытии отделений возможны сбои в работе банка. Если с последним платежом возникли какие-то проблемы, то необходимо с чеком об оплате обратиться в отделение банка для подтверждения внесения клиентом средств.

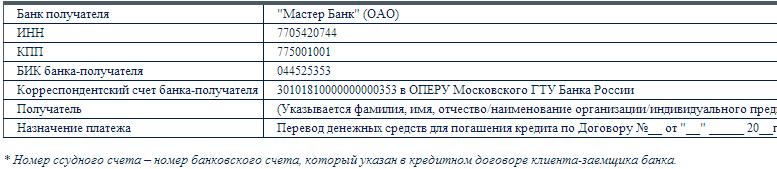

Уточнить состояние своего счета клиент может по телефону горячей линии, так как после отзыва лицензии официальный телефон банка продолжает работать и консультировать клиентов. Также на официальном сайте вместо информации об услугах банка будет указан список документов с руководствами к действию для вкладчиков и заемщиков банка. В документах для заемщиков будут указаны способы оплаты кредита и реквизиты счета, на который деньги нужно вносить, и другая необходимая информация.

Что происходит с кредитами ликвидированного банка

После ликвидации кредиты банка распродаются другим кредитным организация. Об этом клиента предупреждают письменно. Также письменно клиенту сообщают об изменении реквизитов для оплаты кредита. То есть если кредит клиента продают другому банку, то теперь клиент должен уже ему. В случае продажи кредита клиента в новый банк обслуживание кредита будет производиться в соответствии со старым кредитным договором. То есть будут учитываться все штрафы и пени при несоблюдении условий договора. Поэтому в этом случае следует подробнее уточнить способы оплаты в новом банке, срок поступления средств на счет и другие нюансы, касающиеся погашения кредита, чтобы избежать просрочек.

Права клиентов ликвидированного банка

На любом из этапов ликвидации клиента не могут заставить погасить кредит досрочно. Он может это сделать только по своему желанию. Так же только с согласия клиента новый банк может заключить с ним новый кредитный договор. В этом случае клиент должен удостовериться, что его условия не хуже первоначального договора.

Самое главное для клиента, попавшего в такую ситуацию узнать всю необходимую информацию и продолжать выплачивать кредит.

Скрипт кредитного калькулятора для вашего сайта доступен по ссылке.

Постараемся разобраться, какие последствия наступают после отзыва у кредитной организации лицензии на осуществление банковской деятельности для самого банка, его вкладчиков, держателей облигаций и заемщиков.

Для банка

Явным сигналом для сомнений в надежности банка является слишком высокий процент по вкладам или снижение рейтинга международными рейтинговыми агентствами.

Особенно должны настораживать сложности с получением наличных денежных средств, запрет ЦБ на прием вкладов, задержки платежей, закрытие офисов, а также, если в СМИ сообщается о проблемах с законом руководителей организации, либо появилась другая негативная информация.

Если у банка выпушены облигации, обращающиеся на бирже, то любые сомнения инвесторов могут отражаться в повышении их доходности.

— Считается наступившим срок исполнения обязательств кредитной организации;

— Приостанавливается исполнение исполнительных документов на основании судебных решений по имущественным взысканиям, вступившим в законную силу до даты отзыва лицензии;

— Прекращается начисление процентов, а также неустоек и иных финансовых санкций по обязательствам кредитной организации, в том числе по договорам банковского вклада и (или) договорам банковского счета;

— Запрещается до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ликвидации кредитной организации заключение сделок, в том числе исполнение обязательств по сделкам кредитной организации, кроме текущих обязательств кредитной организации, определенных указанной статьей.

Для вкладчика

Все, что нужно сделать вкладчику для получения страховки, так это прийти с паспортом в выбранный Агентством банк (банк-агент) и там заполнить заявление. АСВ сообщает о месте и времени в СМИ и напрямую вкладчикам. Как правило, выплаты начинаются уже через 14 дней с момента отзыва лицензии.

Право вкладчика на получение возмещения по вкладам возникает при наступлении страхового случая:

— При отзыве (аннулировании) у банка лицензии Банка России на осуществление банковских операций (если при этом не реализован план участия Агентства в мероприятиях по финансовому оздоровлению банка);

— При введении Банком России моратория на удовлетворение требований кредиторов банка.

Порядок получения страховой выплаты по вкладам:

— заявление по форме, определенной Агентством;

— документы, удостоверяющие личность.

Как правило, АСВ объявляет начало выплат не позднее 14 дней после наступления страхового случая. Указанные документы можно представить по почте, через экспедицию или непосредственно должностному лицу.

2. Если срок обращения в АСВ был нарушен, то необходимо написать заявление с указанием причин. Оправданием может служить обстоятельство непреодолимой силы, служба в армии или болезнь.

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками в течение 3 рабочих дней со дня представления вкладчиком в Агентство необходимых документов, но не ранее 14 дней со дня наступления страхового случая.

Страхованию подлежат все денежные средства, находящиеся во вкладах и счетах в банке, за исключением следующих денежных средств:

— Размещенных на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

— Размещенных физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

— Переданных физическими лицами банкам в доверительное управление;

— Размещенных во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

— Являющихся электронными денежными средствами;

— Размещенных на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

— Размещенных индивидуальными предпринимателями в субординированные депозиты;

— Размещенных на обезличенных металлических счетах.

Несколько важных моментов.

Выплата возмещения производится в рублях в наличной форме либо на указанный банковский счет. А если вклад был открыт в иностранной валюте, то размер возмещения определяется в рублях по курсу ЦБ на день наступления страхового случая.

При наступлении страхового случая одновременно в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.

Получить страховое возмещение можно через представителя при наличии соответствующей нотариальной доверенности. Наследники также имеют право на выплату.

Если же сумма вкладов в банке с отозванной лицензией превышает 1,4 млн рублей, то возврат средств может быть затруднен.

Вкладчик, получивший возмещение по вкладам в размере 1,4 млн рублей, сохраняет право требования к данному банку на остальную сумму вклада. Удовлетворение такого требования осуществляется после принятия арбитражным судом решения о банкротстве (ликвидации) банка и происходит за счет и в пределах средств конкурсной массы, в которую входит все выявленное имущество должника.

Причем требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета удовлетворяются в первую очередь.

Юридическим лицам вернуть денежные средства в разы сложнее. По законодательству они не попадают в Систему страхования вкладов, и страховые выплаты им не положены. После ликвидации банка их требования удовлетворятся в третьей очереди.

Для держателей облигаций

Для облигаций без обеспечения каких-либо гарантий или страховых возмещений законом не предусмотрено. Так что их владельцы получают свои денежные средства в процессе ликвидации банка вместе с остальными кредиторами и в самую последнюю очередь.

Очередность выплат:

1. В первую очередь удовлетворяются требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета;

2. Во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору;

3. В третью очередь производятся расчеты с другими кредиторами.

Причем требования кредиторов каждой последующей очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди.

Облигации с обеспечением, в том числе ипотечные облигации, намного безопаснее.

К облигациям с обеспечением относятся облигации, исполнение обязательств по которым полностью или в части обеспечивается залогом, поручительством, банковской гарантией, государственной или муниципальной гарантией. Условия обеспечивающего обязательства должны содержаться в решении о выпуске облигаций, а также в проспекте облигаций.

В случае отзыва лицензии у банка требования держателей ипотечных облигаций удовлетворяются за счет продажи ипотечного покрытия. Владельцы облигаций с ипотечным покрытием вправе претендовать на удовлетворение своих требований в ходе конкурсного производства только в пределах суммы, недополученной при реализации ипотечного покрытия облигаций.

Для заемщиков

Кредитная организация имеет право получать задолженность по выданным кредитам до момента вступления в силу решения арбитражного суда о признании ее несостоятельной (банкротом) или о ее ликвидации. В последующем взыскание задолженности осуществляется конкурсным управляющим (ликвидатором).

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Порядок погашения задолженности можно уточнить у представителей временной администрации.

БКС Экспресс

Адрес для вопросов и предложений по сайту: website4@bcs.ru

Ежегодно десятки финансовых учреждений страны сталкиваются с материальными проблемами и не могут исполнять свои обязательства перед клиентами. А некоторые из них ведут не вполне законную деятельность. В обоих случаях одной из мер воздействия на нарушителей является отзыв лицензии. Как всё происходит на практике – об этом сегодняшний материал.

Оснований для отзыва лицензии банка может быть много. При этом ситуации, когда на решение Центробанка РФ влияет не одна из них, а совокупность факторов, встречаются достаточно часто. Главное финансовое учреждение государства непременно аннулирует свою лицензию, если:

- доходность капитала не дотягивает до 2% отметки;

- компания не в состоянии выполнить все свои договорные обязательства и требования по отношению к клиентам;

- выявлена недостоверная информация;

- фактическая величина денежных средств и активов на порядок ниже, чем уставной капитал в своём минимальном эквиваленте, что было представлено ранее;

- структурная схема коммерческой деятельности организации является способом прикрытия нелегальных операций и денежных сделок, классифицируемых в юридической практике как незаконные;

- постановления судебных органов о необходимости изъятия материальных ресурсов с расчётных счетов не были выполнены в полном объёме (либо не исполнялись вовсе);

- не соблюдаются нормы действующего федерального законодательства, а также нарушаются требования регламентирующих правовых документов.

Любая из данных причин либо их совокупность могут служить поводом к запуску процесса отзыва лицензии. По факту принятого решения в коммерческое учреждение принудительно назначается временное руководство. Как показывает судебная практика, в подавляющем большинстве случаев Центральный Банк России идёт на такой шаг, когда нарушен закон. Реже – если организация не в полной мере верна своим договорным обязательствам или отражает в отчётной документации неверную информацию.

Как происходит процедура, если обнаружены серьёзные нарушения? Рассмотрим динамику развития событий:

- В течение 15 календарных дней банк принимает решение об отзыве – такой срок регламентирован документально и не может быть нарушен.

- Данную информацию публикуют на официальном сайте Центробанка и в его справочном издании. Только после этого решение имеет юридическую силу.

- Компания-нарушитель возвращает лицензию – с данного момента у руководства есть 30 суток, чтобы апеллировать постановление.

- Финансовые операции с клиентами полностью останавливаются. Все дочерние компании и филиалы подлежат закрытию.

- Назначается временный руководящий состав;

- Подача прошения в арбитраж и запуск процесса ликвидации и банкротства.

- Суд изучает материалы дела в течение месяца, после чего определяет ликвидатора.

- Все материальные активы инкассируют в пользу государственного бюджета, после чего они временно замораживаются на специальном счету.

- Под официальный запрет попадают все сделки и операции имущественного плана, перечисления приходят обратно адресатам. Всё доверительное недвижимое имущество переходит к первоначальным владельцам.

- Судебное постановление вносят в государственный банковский реестр.

- Ликвидатор изучает требования и претензии клиентов, кредиторов, составляет перечень их удовлетворения путём страховых выплат. Спустя некоторое время компании-агенты вернут клиентам долги.

- Если учреждение не имеет капитала и не может само выполнить свои обязательства, объявляются аукционные торги. За счёт вырученных средств проводятся взаиморасчёты. Если этой процедуры недостаточно, компания будет признана банкротом.

Что происходит с банком после отзыва лицензии, чем обернутся последствия такого решения? Во-первых, как действующая организация, банк больше не существует. С момента отзыва лицензии все его действия финансового и юридического характера не имеют силы и классифицируются как незаконные. Во-вторых, все имущественные ценности возвращаются клиентам – в том числе залоговое имущество и обременения. Что касается клиентов такой компании, то они лишаются права и возможности управлять своими счетами в пределах данной организации.

В ряде случаев после отзыва разрешения к компании может быть применён комплекс мероприятий, направленных на улучшение его финансового состояния. Иногда таким образом удается избежать банкротства. Здесь есть определённая доля риска, так как не все учреждения начинают вести себя честно и в рамках закона. По этой же причине лицензии редко возвращают обратно. Даже компетентным специалистам Центробанка трудно предсказать, выдержит ли компания экономическую ситуацию и сумеет ли вернуть своё благополучие.

И, наконец, чего ждать клиентам? Надеяться на то, что их средства будут возвращены в полном объёме. В противном случае – обращаться в судебные инстанции и подавать иск об открытии гражданского делопроизводства.

Практически всегда пользователи банков узнают о том, что учреждение лишили права деятельности из новостных сообщений. Прежде чем предпринимать какие-либо действия, следует проверить, отозвана ли лицензия у банка. Если информация подтвердится, действовать исходя из своего статуса. Рассмотрим, как это происходит на практике.

Физические лица, чтобы вернуть свои деньги, поступают следующим образом:

- нужно подать заявление в страховое агентство – это нужно успеть сделать до того момента, пока банк не признают банкротом;

- получить информацию о правилах выдачи компенсации – такие сведения нарушитель публикует в специальных СМИ (ещё они есть на онлайн-ресурсе страховщиков);

- получить выплаты – как правило, первые начисления клиентам начинаются уже спустя пару недель после отзыва, а намеренная задержка выплат – действие противоправное и может быть обжаловано в суде (порядок и способ получения определит агентство, но приоритетный вариант возмещения желательно указать в заявлении – это может быть перевод, наличные или перечисление на карту).

Для физических лиц может сложиться два сценария развития событий:

- У компании хватает капитала для выполнения всех своих договорных обязанностей. После его ликвидации, которая пройдёт в принудительном порядке, активы будут проданы, а деньги возвращены вкладчикам.

- Банкротство – подаётся требование о возбуждении процедуры отчуждения долгов. Какие потребуются документы, подскажет сотрудник арбитражной организации. Если не успеть сделать это своевременно, велик риск не попасть в общий долговой список и потерять надежду на возврат денег.