Рубрика: Экономика и управление

Дата публикации: 19.06.2014 2014-06-19

Статья просмотрена: 12089 раз

На основе Базельских рекомендации банки второго уровня имеют возможность создавать провизии для покрытия ожидаемых убытков. Что в свою очередь позволит создать некую подушку для возможных будущих потерь, которая укрепит финансовое положение банка в случае кризиса.

Базельские рекомендации разделяют портфель займов на два вида:

1. Работающие займы.

2. Не работающие займы.

Признаком для перехода финансового актива из одной категории в другую, согласно Базель III, считается:

— «Банк считает, что должник не в состоянии полностью погасить свои кредитные обязательства перед банковской группой без принятия банком таких мер, как реализация обеспечения (если таковое имеется);

Если заемщик, чей актив находился в портфеле работающих займов, не платил по своим обязательствам в течений 90 и больше дней то банк переводит этот актив в портфель не работающих займов.

Так же банк может рассчитать вероятность того что заемщик не ответит по своим обязательствам (UTP). Данную процедуру можно разделить на три вида:

1. Изменение статуса заемщика.

2. Списание обязательств заемщика.

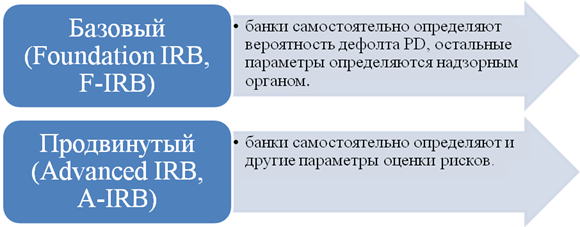

Для расчета того сколько нужно создать провизии, банк может использовать IRB (Internal Ratings-Based Approach) подход. IRB подход это подход к оценке кредитных рисков банков для целей оценки достаточности регулятивного капитала, основанный на использовании внутренних рейтингов заемщиков, то есть рейтингов, устанавливаемых самими банками. Данный подход основан на внутренних оценках вероятностей дефолта (PD), ожидаемых (EL) и неожиданных потерь (UL), причем последние зависят от вероятности дефолта, исходя из однофакторной модели. Существует два метода для расчета IRB:

Рис. 1. Методы расчета IRB.

В рамках подхода IRB необходимо определить классы активов и компоненты риска. «Согласно подходу IRB банки должны распределить кредитные требования банковского портфеля по широким классам активов, с различными базовыми характеристиками рисков согласно изложенным далее определениям. Классами активов являются:

Есть три ключевых элемента для каждого класса активов покрываемых подходам IRB:

— Компоненты риска — банк оценивает параметры риска, либо некоторые из них предоставляют органы надзора.

— Функции взвешенные по риску — средство, посредством которого компоненты риска трансформируются во взвешенные по риску активы и, таким образом, в требования к капиталу.

— Минимальные требования — те требования которые необходимо соблюдать банку для того что бы использовать IRB подход для данных классов активов.

«В рамках фундаментального подхода банки должны предоставлять свои собственные оценки PD, связанные с каждым рейтингом их заемщика, но обязаны использовать оценки органов надзора для прочих компонентов риска. Прочие компоненты риска включают в себя LGD, EAD и М.

Внутренние рейтинги на основе IRB подхода

Методика расчета выглядит следующим образом:

Банком вычисляется математическое ожидание потерь:

где PD (Probability of Default) — годовая вероятность дефолта, определяемая на основе присвоенного внутреннего рейтинга;

LGD (Loss Given Default) — доля потерь в случае дефолта, которая зависит от обеспечения и прочих факторов;

EAD (Exposure At Default) — требования под риском дефолта (на момент дефолта).

PD — является финансовым термином, описывающий вероятность дефолта в течение определенного промежутка времени. PD дает оценку вероятности того, что клиент финансовой организаций будет не в состоянии выполнить свои долговые обязательства.

«Для корпоративных и банковских требований PD является большим значением из годичного PD, связанного с внутренним рейтингом заемщика, который присвоен данному требованию, или 0,03 %.

LGD — является общим параметром в риск моделях, а также параметр, используемый при расчете экономического капитала. Это атрибут воздействия клиента на банк. Экспозиционно представляет собой количество потерь в качестве инвестиций.

Банк должен предоставить оценку LGD для каждого корпоративного, суверенного и банковского риска. Имеется два подхода для расчета данной оценки: фундаментальный подход и продвинутый подход.

В рамках фундаментального IRB для старших необеспеченных требований (компаниям, банкам и государствам) LGD принимается равным LGD = 45 %. Для субординированных требований — LGD = 75 %.

При условии соблюдения определенных дополнительных минимальных требований, изложенных ниже, органы надзора могут позволить банкам использовать свои собственные внутренние оценки LGD для корпоративных, суверенных и банковских требований. LGD измеряется как сумма убытков, возникающих в результате дефолта, в процентах от EAD.

EAD — параметр риска, использующийся для вычисления экономического или регулятивного капитала банковских организаций. Означает общие кредитные потери в момент невыполнения кредитных обязательств (дефолта). EAD вычисляется по фундаментальной и расширенной методике. В фундаментальной методике считается по формулам, которые предоставляются регуляторами рынка. Расширенная методика позволяет банкам вычислять EAD с большей гибкостью собственными моделями рисков.

Основное различие Базельских рекомендации от МСФО (IAS) 39 заключается в методах оценки и в признаках обесценения. Работающие займы и неработающие займы оцениваются IRB подходом. Провизии по ним создается по следующей формуле:

Разница в расчетах по этим портфелям заключается лишь в вероятности дефолта (PD) заемщика. В неработающих займах вероятность дефолта заемщика равна 100 %. В работающих займах вероятность дефолта PD

Основные термины (генерируются автоматически): III, Базель, LCR, NSFR, TIER, банк, основной капитал, краткосрочная ликвидность, CVA, базельский

Оценка эффективности внедрения риск-ориентированного подхода в систему налогового контроля Российской Федерации.

Основные термины (генерируются автоматически): III, LCR, NSFR, Базель, Базельский комитет, RWA, BCBS, капитал первого уровня, банк, актив.

Перспективы внедрения международных стандартов по оценке риска ликвидности Базель III в Казахстане.

Дополнительно (в рамках IRB подхода) увеличивается коэффициент корреляции (на 25 %) для расчета кредитного риска крупных

В этих условиях российские банки готовятся перейти к Базелю III.

· неполное соответствие внутренних систем наиболее развитых коммерческих банков требованиям Базельского соглашения в части реализации продвинутых подходов

Собственно, вероятность дефолта банка авторы предлагают оценивать эконометрической

. Альтернативный подход, пробит-оценивание, основывается на стандартном нормальном распределении

Экспресс-оценка вероятности банкротства коммерческого банка.

Оценка эффекта принятия Базель III на ВВП.

Консультативный документ о перспективах применения российскими банками IRB–подхода Компонента I Базеля II в надзорных целях и необходимых

банковская система, эконометрика, дефолт банка, Базель 2, риски кредитования банков, анализ деятельности банков.

Базель III для оценки стабильности банков вводит два норматива ликвидности: показатель краткосрочной ликвидности (Liquidity coverage ratio, LСR) и показатель чистого стабильного фондирования (Net Stable Funding Ratio, NSFR).

Введите необходимые значения и нажмите кнопку расчет.

В качестве примера приведен расчет параметров риска для кредитного требования к финансовой организации объемом 100 млн руб. (EAD = 100) на срок 5 лет (M = 5), уровнем потерь при дефолте 45% (LGD = 0,45) и вероятностью дефолта 5% (PD = 0,05).

Величина ожидаемых потерь будет равна 2,25 млн руб., а величина кредитного риска 31,512 млн руб.

(согласно Положению Банка России от 6.08.2015 г. №483-П «О порядке расчета величины кредитного риска на основе Внутренних рейтингов»)

Величина кредитного риска рассчитывается по формуле:

КРП = б * Кпвр * EAD,

где

КРП — величина кредитного риска,

б — поправочный коэффициент, б = 1,06,

Кпвр — коэффиент риска, рассчитанный на основе ПВР,

EAD (exposure at default) — величина кредитного требования, подверженная риску дефолта.

Величина ожидаемых потерь определяется по формуле:

EL = PD * LGD * EAD ,

где

EL — (expected losses) величина ожидаемых потерь (убытков),

PD — (probability of default) вероятность дефолта (в %),

LGD — (loss given default) уровень потерь при дефолте (в %).

Коэффициент риска для кредитных требований к корпоративным, суверенным заемщикам и финансовым организациям, по которым не произошел дефолт (PD ≠ 100%), рассчитывается по следующей формуле:

где

PD — (probability of default) вероятность дефолта заемщика на период в один год. Минимально возможное значение вероятности дефолта для кредитных требований к корпоративным заемщикам и финансовым организациям составляет 0,03%,

LGD — (loss given default) уровень потерь при дефолте,

M — (maturity) срок до погашения кредитного требования (в годах),

R — значение показателя корреляции, рассчитываемое по формуле:

b(PD) — значение показателя корректировки на срок до погашения:

N(x) — функция стандартного нормального распределения,

N·¹(x) — обратная функция стандартного нормального распределения,

e x — экспоненциальная функция,

ln(x) — натуральный логарифм.

2.1. Для финансовых организаций, регулирование деятельности которых осуществляется Банком России*, и финансовых организаций, регулирование деятельности которых осуществляется зарубежными органами надзора, в случаях, когда сумма активов консолидированной группы, участником которой является указанная финансовая организация, на дату расчета больше трех триллионов рублей или равна трем триллионам рублей в рублевом эквиваленте, а также для нерегулируемых Банком России или органами надзора иностранных государств финансовых организаций вне зависимости от размера их активов показатель корреляции рассчитывается по формуле:

2.2. Значение показателя корреляции по кредитным требованиям к малым и средним предприятиям, отнесенным к классу кредитных требований к корпоративным заемщикам, рассчитывается по формуле:

где S — годовой объем выручки заемщика за финансовый год, выраженный в миллионах рублей. В случае если годовой объем выручки менее 100 миллионов рублей, S принимается равным 100 миллионам рублей.

2.3. Значение показателя корреляции по кредитным требованиям специализированного кредитования, отнесенным к подклассу кредитных требований финансирования объектов недвижимости нежилого фонда с нестабильными ценовыми параметрами, рассчитывается по формуле:

При расчете величины кредитного риска для кредитных требований к розничным заемщикам банк использует собственные оценки вероятности дефолта, уровня потерь при дефолте и величины кредитного требования, подверженной риску дефолта (PD, LGD, EAD). Минимально возможное значение вероятности дефолта (PD) для кредитных требований к розничным заемщикам составляет 0,03%.

Величина коэффициента риска для кредитных требований к розничным заемщикам, по которым не произошел дефолт (PD ≠ 100%), рассчитывается по формуле:

где R — показатель корреляции, значение которого установлено равным:

3.1. Для подкласса возобновляемых розничных кредитных требований — 0,04.

3.2. Для подкласса кредитных требований, обеспеченных залогом жилого помещения — 0,15

3.3. Значение показателя корреляции для кредитных требований, отнесенных к подклассу прочих кредитных требований к розничным заемщикам, рассчитывается по формуле:

Ранее, когда применялся МСФО (IAS) 39, многие группы компаний и отдельные компании игнорировали обесценение финансовых активов или называли его более дружественным термином — резерв на покрытие убытков по кредитам внутри группы.

Причина в том, что в соответствии с МСФО (IAS) 39 вам необходимо применять модель понесенных убытков от обесценения, или, другими словами, вы учитываете обесценение после того, как оно произошло, без оценки того, какие убытки вы ожидаете понести в будущем.

Вы должны применить модель ожидаемых кредитных убытков (ECL, от англ. ‘expected credit loss’), и в соответствие с ней вы фактически оцениваете, сколько потеряете в будущем, помимо того, что вы уже потеряли.

Вам также необходимо сформировать резерв на покрытие кредитных убытков в размере ожидаемых кредитных убытков.

Теперь вы можете задаться вопросом: зачем об этом должна беспокоиться группа компаний, если при консолидации отчетности все межфирменные кредиты вместе с резервами будут исключены?

Да, это так, но если материнская компания предоставляет кредит дочерней компании, то обесценение этого кредита приведет к снижению прибыли дочерней компании, и в результате дивиденды материнской компании будут ниже, чем без обесценения кредита.

Рассмотрим, как следует рассчитывать ожидаемый кредитный убыток по межфирменным или внутригрупповым кредитам, а затем несколько моментов, которые следует при этом учесть.

Это средневзвешенный кредитный убыток, который учитывает риски дефолта, в соответствии с их весом, т.е. вероятностью возникновения.

Здесь мы имеем три элемента:

Подверженность кредитному риску / дефолту (EAD, от англ. ‘exposure at default’ или CE, от англ. ‘credit exposure’) — общая сумма непогашенной кредиторской задолженности (кредитных требований).

То есть это та сумма, которую на отчетную дату одна компания группы должна другой компании.

Вероятность наступления дефолта (PD, от англ. ‘probability of default’) — это процентный показатель и вероятность того, что заемщик не сможет погасить свой долг в течение определенного периода времени.

Доля убытков в случае дефолта (LGD, от англ. ‘loss given default’) — это также процентный показатель, который показывает долю убытков кредитора в том случае, если заемщик не выполнит свои обязательства и не сможет погасить свой долг.

Ожидаемый кредитный убыток (ECL) =

Подверженность дефолту (EAD) *

Вероятность дефолта (PD) *

Доля убытков в случае дефолта (LGD)

Предположим, что сумма непогашенного кредита составляет 1 000 д.е., а вероятность того, что заемщик не выполнит свои обязательства, составляет 3%. В этом случае кредитор потеряет всю сумму кредита, поэтому доля убытков в случае дефолта равна 100%.

Ожидаемый кредитный убыток (ECL) =

(EAD) 1 000 д.е. *

(PD) 3% *

(LGD) 100% = 30 д.е.

Все это может быть теоретически просто и понятно, но есть несколько трудностей с внутригрупповыми кредитами, например:

Для межфирменных кредитов вы должны применять общую трехэтапную модель ECL, а не упрощенную модель.

Это означает, что вы сначала должны оценить, на каком этапе (стадии) находится кредит, а затем выполнить расчеты (см. Как рассчитать резерв по сомнительным долгам в соответствии с IFRS 9?).

Трудно получить исходные данные для расчетов. Показатели LGD и PD трудно получить, поскольку межфирменные кредиты обычно не имеют кредитного рейтинга.

То есть, компания группы обычно имеет кредитный рейтинг у банков (как у внешних кредиторов), и вы можете определить вероятность дефолта на основе этого рейтинга, но не на основе кредитования внутри группы.

Вы не можете применять внешний кредитный рейтинг к внутригрупповому кредиту без какой-либо корректировки, потому что риски внутренних и внешних кредитов не эквивалентны — вы обычно в первую очередь погашаете задолженность перед внешними кредиторами, и только после этого — перед материнской компанией.

Сначала рассмотрите условия кредита.

Может случиться так, что это вовсе не кредит, а вложение материнской компании в капитал дочерней компании или распределение средств от дочерней компании, если сумма перемещается в противоположном направлении.

Об этом более подробно написано здесь (см. Как учитывать межфирменные кредиты по МСФО?), и если это так, то это не кредит в соответствии с МСФО (IFRS) 9, и вам не нужно беспокоиться о его обесценении.

Но, допустим, что это кредит.

Многие межфирменные займы считаются подлежащими погашению по требованию. Другими словами, компания-кредитор может просто попросить заемщика вернуть деньги обратно.

В этом случае возникает вопрос:

Имеет ли заемщик достаточно денег для немедленного погашения кредита?

- Если да, то нет никакого обесценения, или обесценение, вероятно, не является существенным, и вы можете не учитывать его.

- Если нет, то кредитор должен сделать расчет потенциального обесценения кредита. Например, кредитор должен оценить вероятный календарный график погашения и привести эти денежные потоки к текущей стоимости.

Если кредит не подлежит погашению по требованию, тогда нам нужно определить, на какой стадии модели ECL он находится.

Если кредит находится на стадии 1, то есть является здоровым и относительно нерисковым активом, то вы должны рассчитать и признать для него 12-месячный ECL.

Это означает, что вам необходимо оценить вероятность дефолта (PD) в течение следующих 12 месяцев.

Скорее всего, в большинстве случаев ваше обесценение будет близким к нулю или несущественным, поскольку, если это здоровый актив, то вероятность дефолта очень низкая. Но вы должны проверить это.

Если кредит находится на стадии 2 или 3 — это значит, что кредитный риск значительно увеличился или что кредит уже дефолтный, поэтому вам необходимо рассчитать обесценение протяжении всего срока действия этого финансового инструмента (lifetime ECL).

Таким образом, вам нужно учитывать вероятность дефолта в течение всего срока кредита, что может быть довольно затруднительным.

Это непросто, и это требует некоторых усилий.

- Например, вы должны изучить историю погашения внутригрупповых кредитов заемщиком.

- Или, может быть, ваша группа компаний настолько продвинута в этом вопросе, что она выводит свои собственные внутренние кредитные рейтинги.

- Или, может быть, вы можете использовать внешние кредитные рейтинги аналогичных компаний в той же отрасли и скорректировать их, основываясь на том, как заемщик ведет деятельность и выполняет обязательства в настоящее время.

Также помните, что кроме вероятности дефолта (PD), вам нужно определить убытки в случае дефолта (LGD), или то, сколько потеряет кредитор, если заемщик окажется несостоятельным.

Такие вещи, как финансовые гарантии, поручительства и залоги обычно уменьшают показатель LGD, поскольку они предоставляют кредитору возможность вернуть хотя бы часть кредита в случае невыполнения обязательств заемщиком.

Следует также упомянуть одну возможность, связанную с межфирменными кредитами.

Материнская компания может направить дочерней компании письмо, в котором говорится, что в случае дефолта материнская компания предоставит достаточно денег или иным образом поддержит дочернюю компанию, чтобы справиться с ситуацией.

Вы можете принять это во внимание при оценке ваших убытков в случае дефолта, однако обычно подобные письма не обладают таким весом, как гарантии от третьих лиц или залоги, и имеют ограниченную юридическую силу.