![]()

![]()

Здравствуйте! Помогите,пожалуйста, как ввести в 1С8.3 з учет займов выданных (58.03) и возврат этих займов . У нас УСН ,при возврате займов в Книге Д и вформируется доход?При выдаче займа ,какую операцию нужно выбрать ?

![]()

![]()

Никаких ручных «Операций» — либо кассовые документы, если расчеты наличными деньгами, либо банковские — в ином случае, а там вид операции — расчеты по кредитам и займам.

Чтобы не попадали записи в книгу доходов — открываем на документе проводки, ставим «галку» на ручной корректировке и обнуляем графу 5 в закладке «Книга. «.

Не употребляйте только термин 1С 8.3 — это платформа. Указывайте конфигурацию — например БП 3.0.29.8 или БП 2.0.55.7, а затем версию платформы 1С, например 8.2.18.83 или 8.3.4.408.

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

При использовании материалов активная прямая гиперссылка вида

ИСТОЧНИК: БУХ.1С обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

На указанный в форме e-mail придет запрос на подтверждение регистрации.

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что не все доходы, расходы отражены в книге доходов и расходов.

В данной статье мы разберем:

- порядок признания расходов и доходов при УСН;

- где находится КУДиР в 1С 8.3 и почему не все данные отражаются в ней.

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет ;

- Получение наличных ;

- Операция по платежной карте ;

- Отчет о розничных продажах (только для АТТ) .

Никакие дополнительные настройки по ним не нужны.

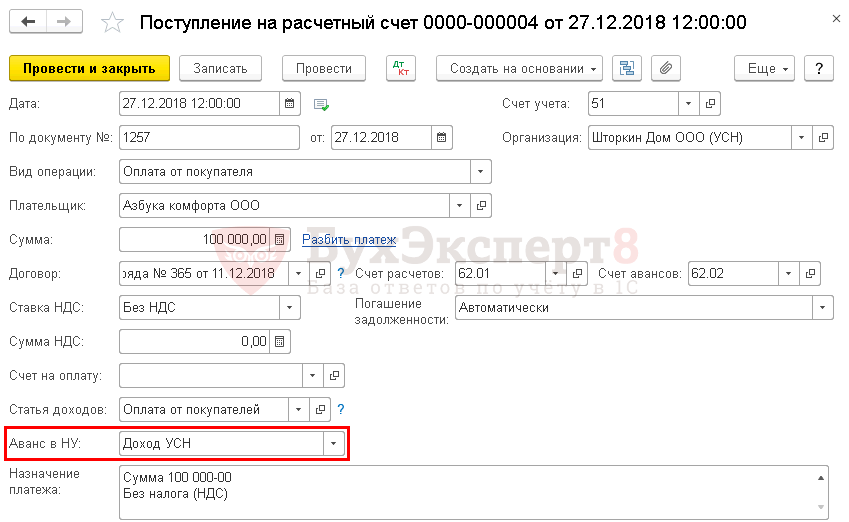

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

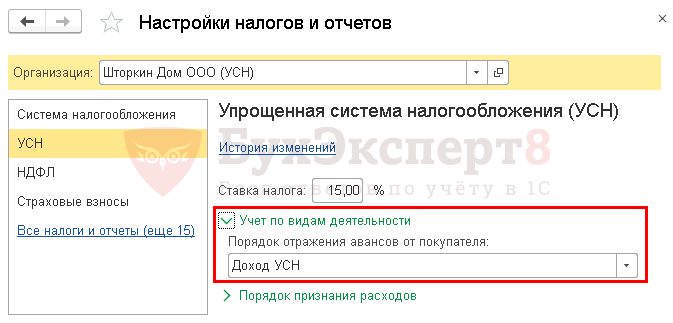

По умолчанию данное значение задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

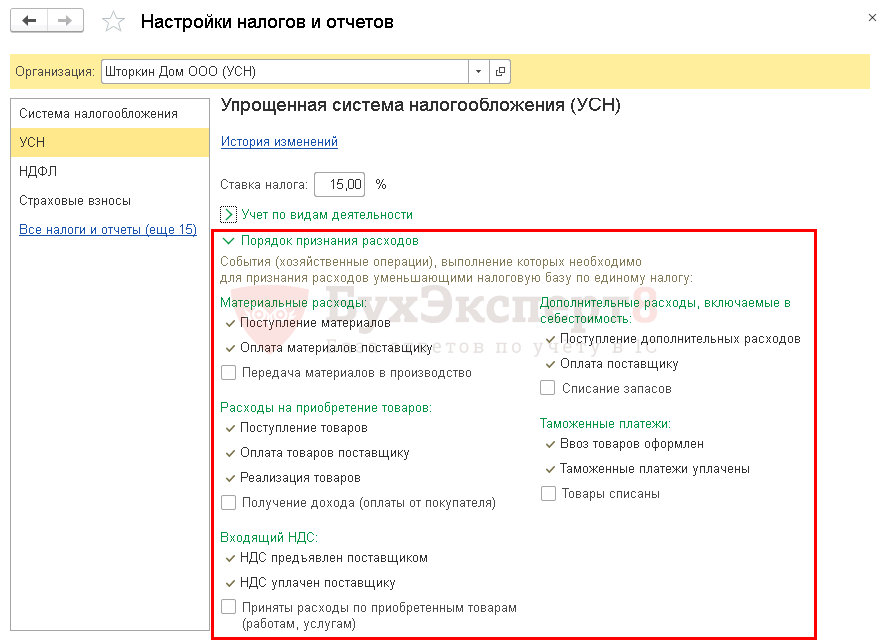

Порядок признания расходов задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

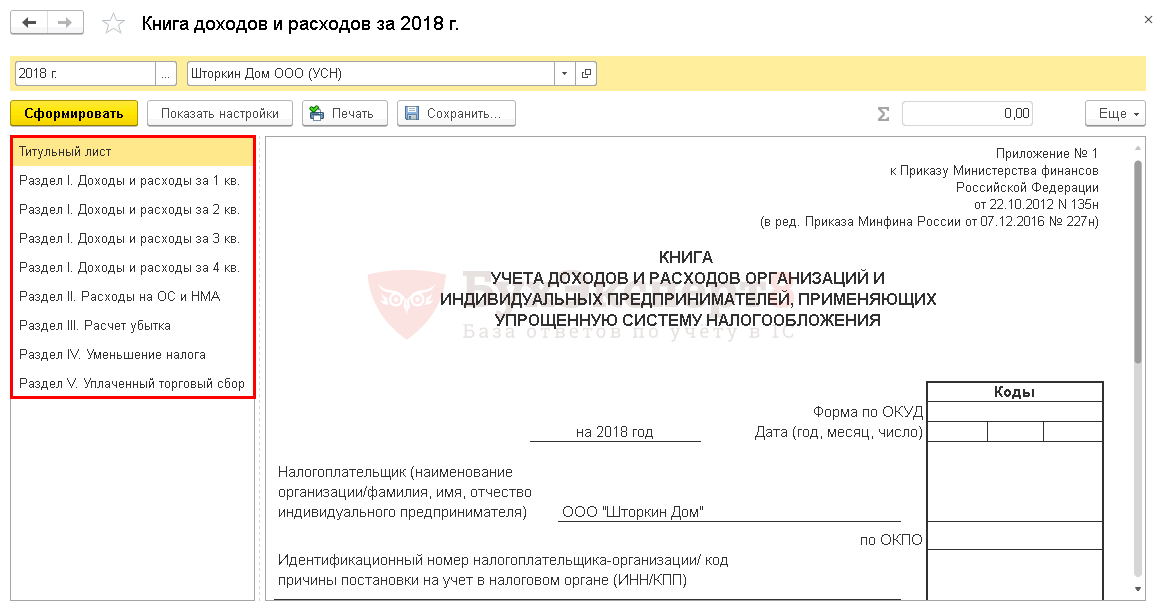

Где находится КУДиР в 1С 8.3? Отчет Книга доходов и расходов сформируйте в разделе Отчеты — УСН — Книга доходов и расходов УСН .

Этот отчет формируется на основании данных регистров накопления:

- Книга учета доходов и расходов (раздел I) ;

- Книга учета доходов и расходов (НМА) ;

- Книга учета доходов и расходов (раздел II) ;

- Книга учета доходов и расходов (раздел IV) ;

- Книга учета доходов и расходов (раздел V) .

Раздел III. Расчет убытков заполняется на основании документа Регистрация суммы убытка УСН. Подробнее Перенос убытков прошлых лет на УСН.

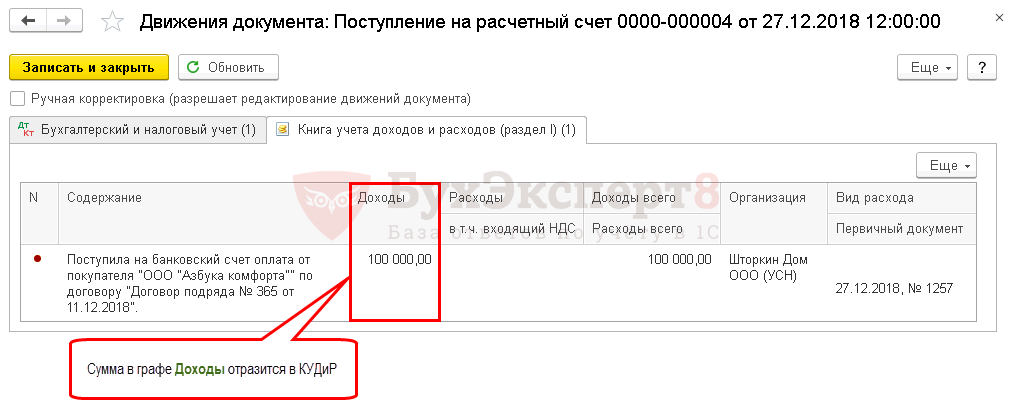

Давайте сначала разберемся, как заполняются доходы в КУДиР на примере получения аванса.

Сформируем документ Поступление на расчетный счет , в котором укажем Аванс в НУ — Доход УСН.

При проведении сформируются проводки по регистру Книга учета доходов и расходов (раздел I) .

Но не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, формирующих движение автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

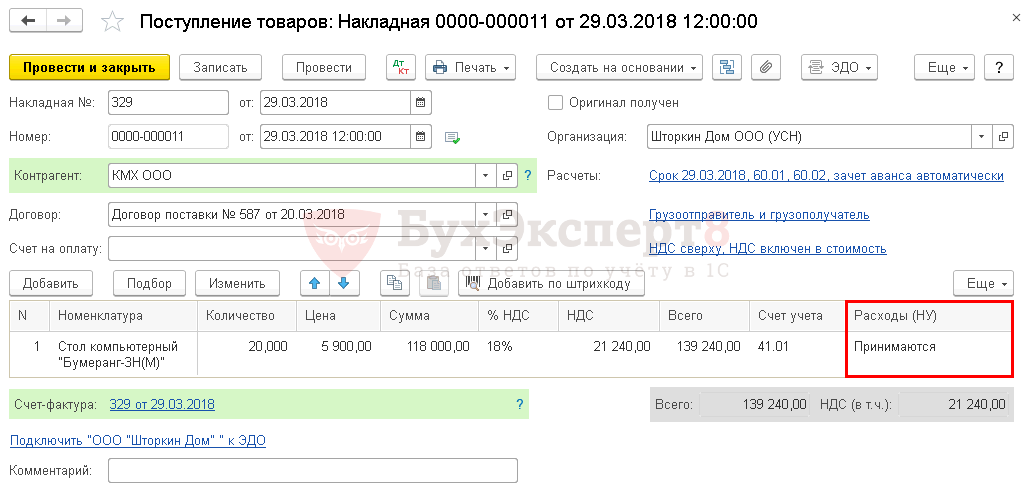

Разберемся, как заполняются расходы в КУДиР на примере затрат на приобретения товара.

Чтобы расходы отразились в КУДиР, необходимо оформить:

- поступление товаров;

- оплату товаров поставщику;

- реализацию товаров.

Получение оплаты от покупателя оформлять не нужно, т.к. настройками это условие не задано.

Все эти стадии отражаются в регистре накопления Расходы УСН , и только после того, как товар пройдет весь путь, будут сделаны движения в регистре Книга учета доходов и расходов (раздел I) . Подробнее о прохождении каждой стадии.

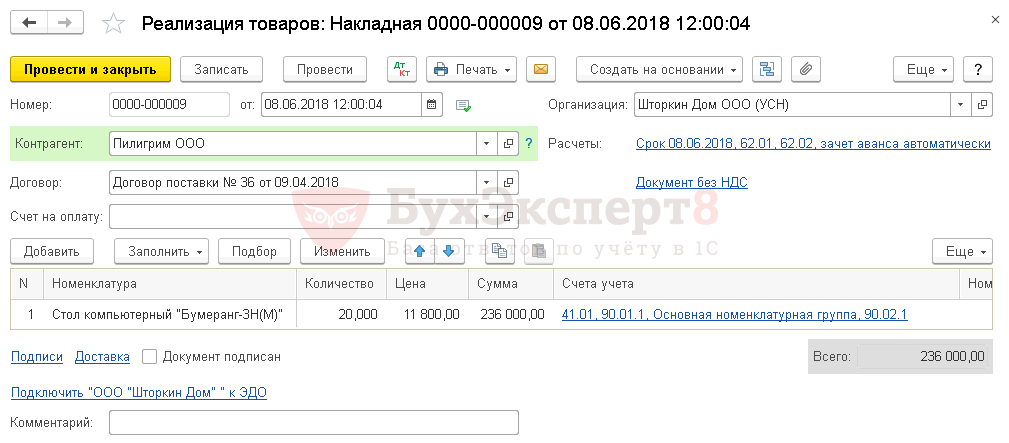

Рассмотрим последнюю стадию на примере реализации товаров, за которые уже была перечислена оплата поставщику.

Оформим документ Реализация товаров (акт, накладная) .

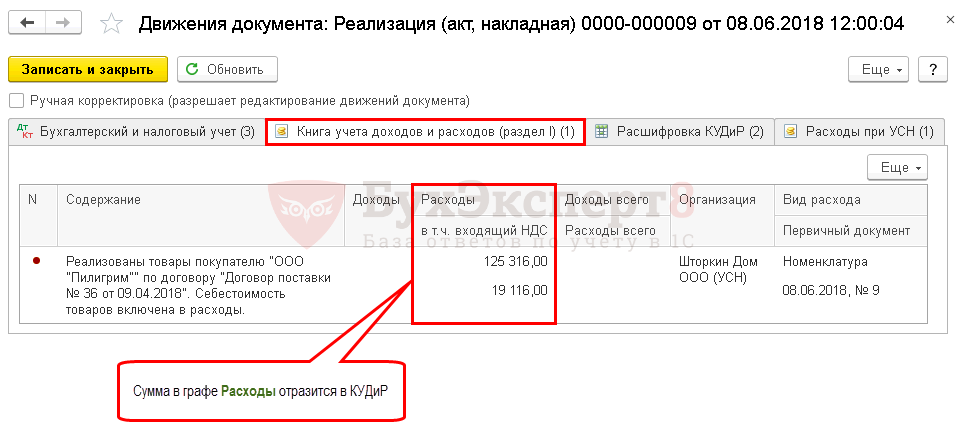

Проводки

Т.к. все условия по признанию расхода выполнены, в КУДиР делается соответствующая запись.

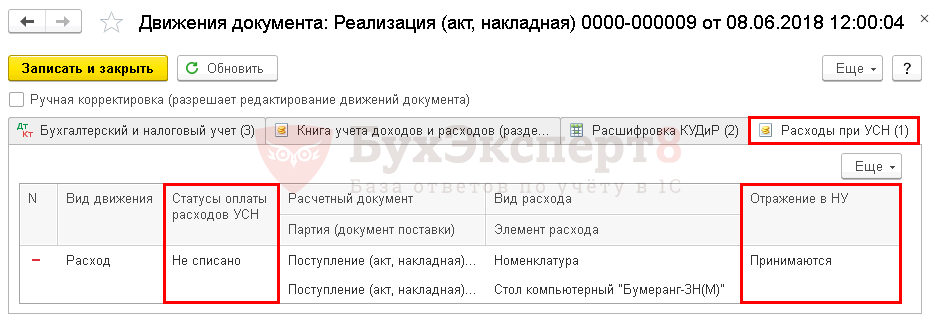

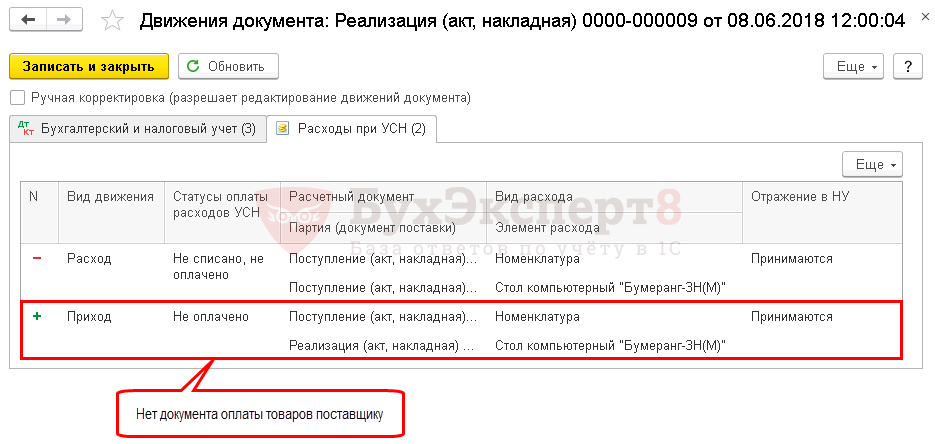

Если в графе Расходы сумма не заполнена или нет движений по этому регистру, проверьте движения по регистру Расходы при УСН .

Обратите внимание на поля:

- Статусы оплаты расходов УСН — если будет приход по этому регистру, значит, какое-то из условий не выполнено. Например, в данном случае по неоплаченным товарам были бы следующие движения:

- Отражение в НУ — для отражения в КУДиР должно быть выбрано Принимаются. Эта информация устанавливается при поступлении товаров, но может быть изменена при их перемещении.

Не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, которые формируют движения автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Ошибки при отражении расходов на приобретение ОС при УСНУ вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносовУ вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Нормируемые расходы при УСНУ вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Доходы УСН / Книга учета доходов и расходов / Расходы |

| Объекты / Виды начислений: | |

| Последнее изменение: | 17.06.2019 |

>ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться или зарегистрироваться.

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

В ходе своей деятельности каждая компания вступает во взаимодействие с контрагентами: поставщиками (сырья, материалов, комплектующих) и покупателями произведенной компанией продукции или оказанных услуг. Взаимоотношения компании оформляют договорами, а расчеты за предоставленные услуги или поставленные товары ведутся путем перечисления денежных средств на расчетные счета участников сделки.

Небольшие компании часто сталкиваются с проблемой недостаточности оборотных средств, поэтому руководители фирм прибегают к неденежной форме расчетов. Другими словами, должник погашает финансовые обязательства перед второй стороной договора без применения денежных средств.

К таким расчетам относятся:

В рамках одного обязательства допускается комбинирование способов погашения задолженности по договору между собой или дополнение платежами с расчетного счета. Например, часть суммы должник гасит денежными средствами, а остаток – по договору взаиморасчётов.

Неденежные расчеты оформляются только после того, как будет исполнен предмет договора по сделке. Нельзя, например, зачесть стоимость услуги, которая будет оказана только в следующем месяце.

Организации, применяющие упрощенную систему, как известно, ведут налоговый учет на основании Книги учета доходов и расходов (КУДиР), внося в этот налоговый регистр записи по совершаемым сделкам. При оформлении взаимных расчетов стоит учитывать особенности таких сделок при УСН. Книга учета доходов и расходов (пример взаимозачета, цессии и отступного, оформленных в КУДир, можно найти в открытых источниках) отражает соответствующие операции по факту полученных доходов и понесенных затрат. Например, допустим взаимозачет − за аренду. На УСН доходы минус расходы предприятия часто оформляют такую сделку. Взаимозачет (как отражается в КУДир смотрите ниже) — распространённый способ неденежных расчетов.

При УСН доходы организации признаются на день зачисления денежных средств на расчетный счет или внесения в кассу предприятия, приобретения нового имущества или услуг как погашение задолженности контрагента. Поэтому в налоговом учете зачет считается оплатой по договору.

Доход и расход при УСН учитывают на дату прекращения обязательств участника сделки. Для организаций – участниц неденежных сделок, работающих по УСН, возникновение дохода подтверждается фактом поступления денежных средств на расчетный счет, а не подписанием составленного между сторонами договора акта, а вот расход компания отражает в КУДиР после отгрузки и проведения зачета между сторонами договора. Например, получив подписанный акт выполненных работ, фирма – исполнитель, включает сумму в расход (в 1с как отразить доход по акту выполненных работ ищите информацию в открытых источниках информации).

КУДиР ведется в единственном экземпляре, даже если у предпринимателя нескольких торгующих филиалов. Записи о сделках отражаются в КУДиР на основании информации из бумаг первичного отчета, которые хранятся у предпринимателя до окончания срока, когда уже нельзя будет провести (например, с 2008 г по 2018) перенос убытков прошлых лет. КУДиР тоже постоянно находится в бухгалтерии фирмы, книгу не требуется передавать в налоговую, но предъявить инспекторам при проверке полагается.

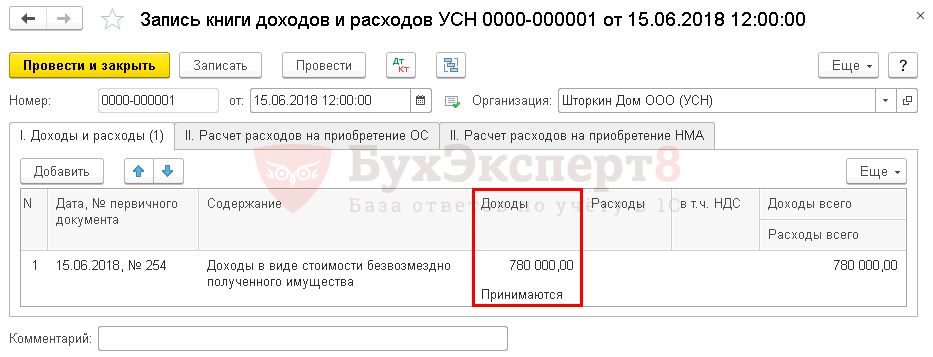

Некоторые сделки в КУДиР не попадают, например, денежный займ от учредителя. Денежные средства, которые организация получила как займ, не являются по сути ни доходом, ни расходом организации, займ в КУДиР не учитывайте. Предполагается, что займ − это временное пользование денежными средствами, и доходом для налогообложения не является. Рекомендуется исправить ошибку, если в доход КУДиР попадает возврат займа.

До того, как отразить зачет в книге доходов и расходов, важно собрать нужные бумаги, такие документы подтверждают, что сделки по филиалам, чтобы операции числились в КУДиР в установленном Законом порядке.

Налоговый кодекс четко определяет порядок занесения информации при каждом виде зачета, и четкое соблюдение правил и норм при заполнении КУДир уберегут предприятие от штрафных санкций.

Договор цессии по сути представляет собой уступку прав требования. При заключении такого договора одна сторона передает права требования третьему лицу, например, факторинговой компании, при этом чаще – в убыток себе, то есть сумма дохода может быть меньше суммы расхода по сделке. Таким образом, бывший кредитор выбывает из сделки, а вместо него появляется новый.

Если договор, заключенный на сделку, проходил государственную регистрацию, то договор цессии тоже обязан пройти регистрацию в государственных органах.

Кредитор имеет право передать свои права требования, только если такое его право прописано в договоре. Согласие должника на заключение договора цессии не требуется, но уведомить его о переходе права востребования долга к другому кредитору – обязательно.

Учитывается доход по договору цессии в день получения суммы на расчетный счет или в кассу в размере фактически полученной от нового кредитора суммы. Разницу между доходом и расходом бывший кредитор не вправе учесть в затратах. И новый кредитор не сможет учесть расходы в КУДиР на уплаченную бывшему кредитору сумму.

Отступное – это соглашение между должником и кредитором о погашении задолженности, возникшей по сделке, путем передачи кредитору взамен денежных средств иного имущества.

В результате подписания соглашения обязательства по договору для должника прекращаются на дату передачи отступного.

При отступном (указанная его стоимость) кредитор учитывает в налоговом учете в зависимости от того, какого рода имущество получил кредитор. При этом имущество считается оплаченным кредитором поставленной до этого продукцией или оплаченной ранее услугой.

В бухгалтерском учете передача имущества в счет погашения кредиторской задолженности отражается как обыкновенная продажа. Фактически, соглашение об отступном считается реализацией, в результате которой у передающей имущество стороны появляется доход, и надо произвести его учет в программе 1С (7) в книге доходов и расходов. Необходимо указать дату и номер документа, подтверждающего операцию.

Одним из способов оплаты долгов по договорам поставки или оказания услуг служит платеж через третье лицо.

Суть операции заключается в том, что руководитель организации просит некую компанию оплатить посредством перевода денежных средств ее долг предприятию, которое оказала ей услугу или поставило продукцию. Третья компания оплачивает этот долг, и при этом организация становится должником третьей компании. Но обязательства по исходному договору поставки считаются прекращенными только после того, как организация погасит свои обязательства перед третьей компанией. При этом рассчитаться с этой третьей компанией организация может уже и неденежным способом.

При оплате долгов со счета третьего лица упрощенцы должны понимать, что внимание налоговых органов к таким операциям им обеспечено. Важно отнестись с большим вниманием и аккуратностью к такой операции, как отразить взаимозачет в книге доходов и расходов. Налоговики могут легко организовать доначисления, если все нужные документы не будут правильно оформлены.

Если организация оплатила в счет долга за другую организацию, книга доходов и расходов должника при этом не заполняется до факта погашения долга новому кредитору.

Законодательство не запрещает организациям производить расчеты между собой путем заключения неденежных сделок для погашения задолженностей перед кредиторами при недостаточности денежных средств на расчетном счете.

Однако, налоговики не советуют злоупотреблять с взаиморасчетами, договорами цессии и отступными, потому что активность организации в этой области привлечет пристальное внимание налоговой инспекции.

Вызвано недоверие к таким сделкам со стороны государства тем, что ввиду отсутствия оплат, проходящих через расчетный счет организации, затрудняется контроль за финансовыми операциями фирмы. Кроме того, налогооблагаемая прибыль предприятия уменьшается, что тоже не нравится налоговым органам.

Если же руководитель все-таки принимает решение о заключении неденежных сделок, то стоит соблюсти правила их оформления и отражения в КУДиР.