Ведение учета в разрезе статей движения денежных средств необходимо в 1С 8.3 Бухгалтерия для корректного формирования ОДДС (отчет о движении денежных средств).

Данным отчетом пользуются руководители и акционеры для того, чтобы анализировать работу компании. Так же данный он является одной из форм годовой бухгалтерской отчетности (ОКУД 0710004) и сдается не позднее трех месяцев после окончания года.

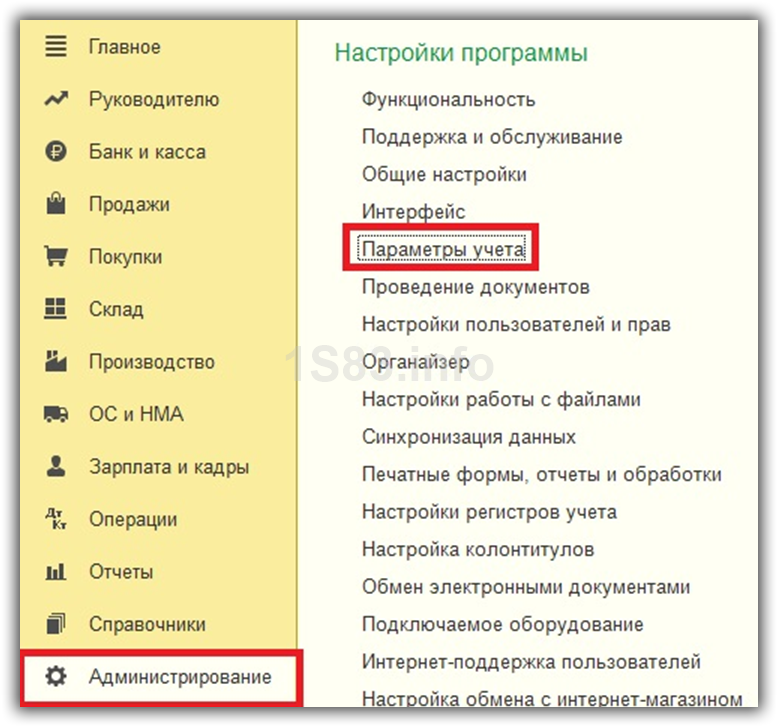

Для того, чтобы настроить использование статей движения денежных средств в 1С 8.3 перейдите в меню «Администрирование» и выберите пункт «Параметры учета».

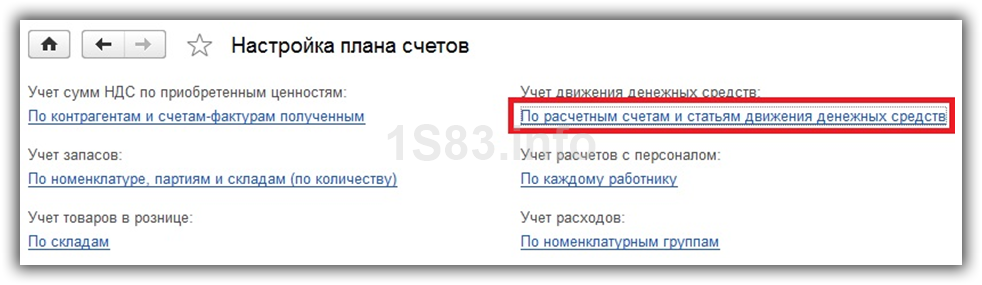

В открывшейся форме нажмите на ссылку «Настройка плана счетов». Дальше выберите пункт «По расчетным счетам». В этом примере пункт называется «По расчетным счетам и статьям движения денежных средств» в связи с тем, что все настройки были установлены по умолчанию ранее.

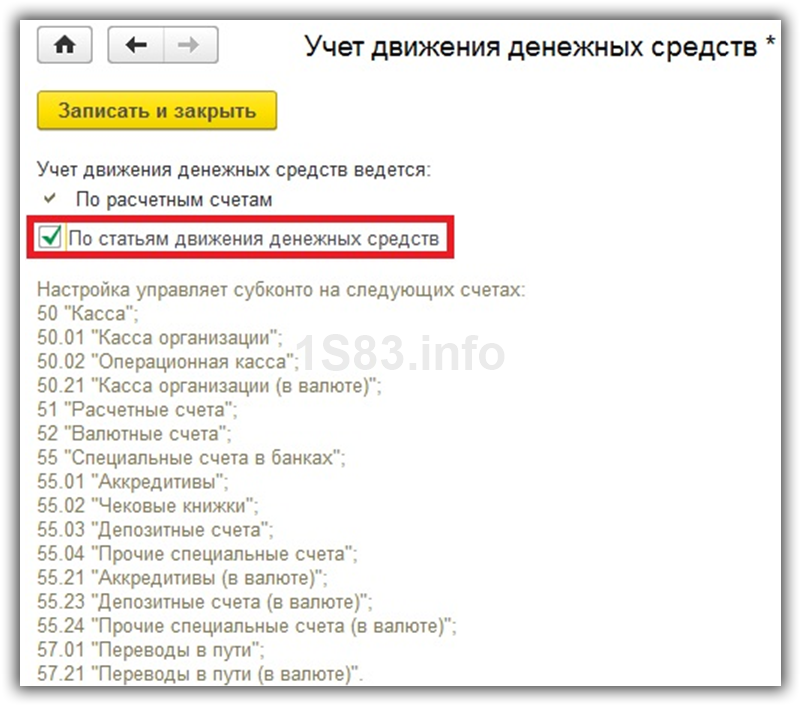

Перед вами откроется форма настройки 1С для учета ДСС. Если по умолчанию не установлен флаг «По статьям движения денежных средств», установите его. В зависимости от настроек данный флаг моет быть установлен по умолчанию и изменение этой надстройки будет недоступно.

Нажмите на кнопку «Записать и закрыть» и можно перейти к настройке самих статей ДДС.

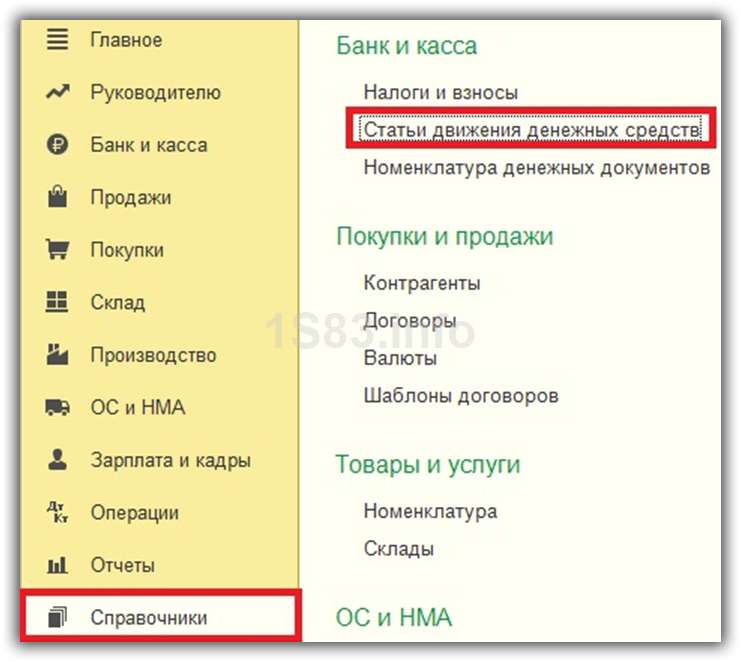

Сам список статей ДДС расположен в меню «Справочники».

В типовой поставке конфигурации 1С в справочнике для примера уже есть некоторый перечень статей ДДС. При необходимости добавления новых статей самое главное – корректно указать вид движения ДС. Дело в том, что он напрямую влияет на отчет о движении ДС.

Наименование можно указать произвольное. Так же данный справочник поддерживает группировку его элементов. Делать это не обязательно, но желательно для дальнейшего удобства в работе. Кроме того, группировка статей затрат позволяет получать итоги по разным видам деятельности в дальнейшем.

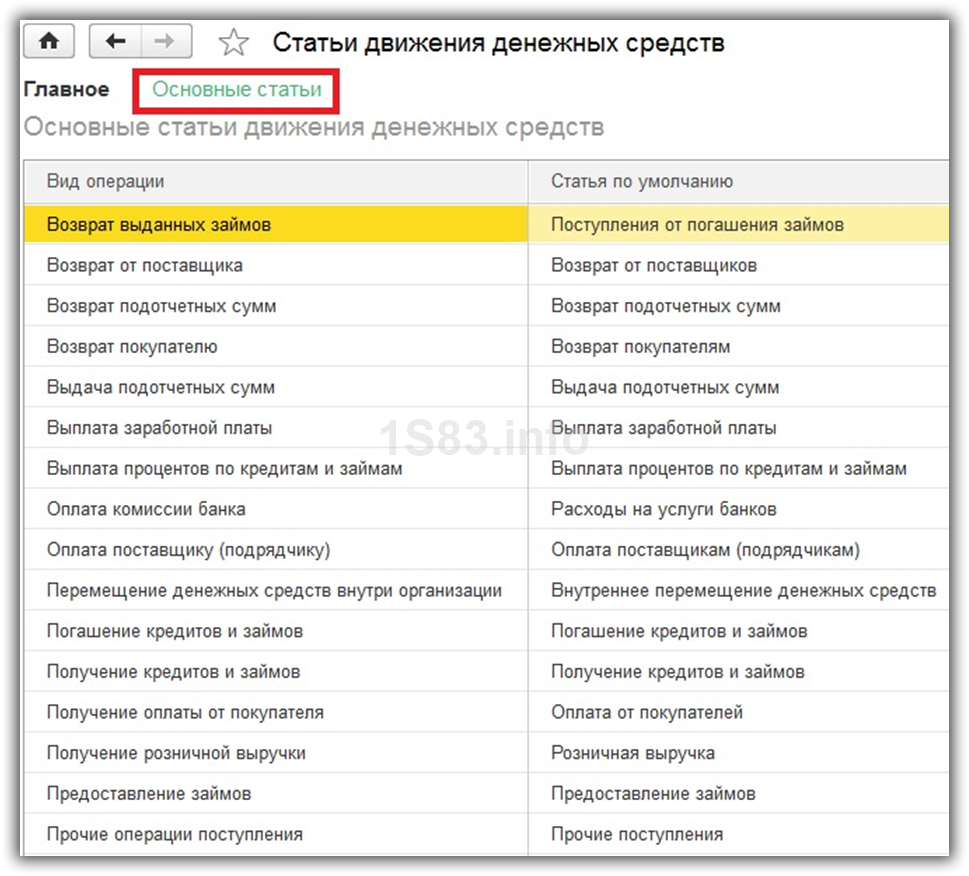

Если вам необходимо, чтобы при создании какого-либо документа прихода или расхода денежных средств по-умолчанию проставлялась конкретная статья, укажите в ее карточке операцию по умолчанию.

Нельзя установить сразу несколько статей затрат по умолчанию для одной и той же операции. Во избежание этого, при выборе те операции, у которых уже назначена основная статья, отображаться не будут.

В форме списка перечень статей затрат с видами операций отображаются при нажатии на гиперссылку «Основные статьи».

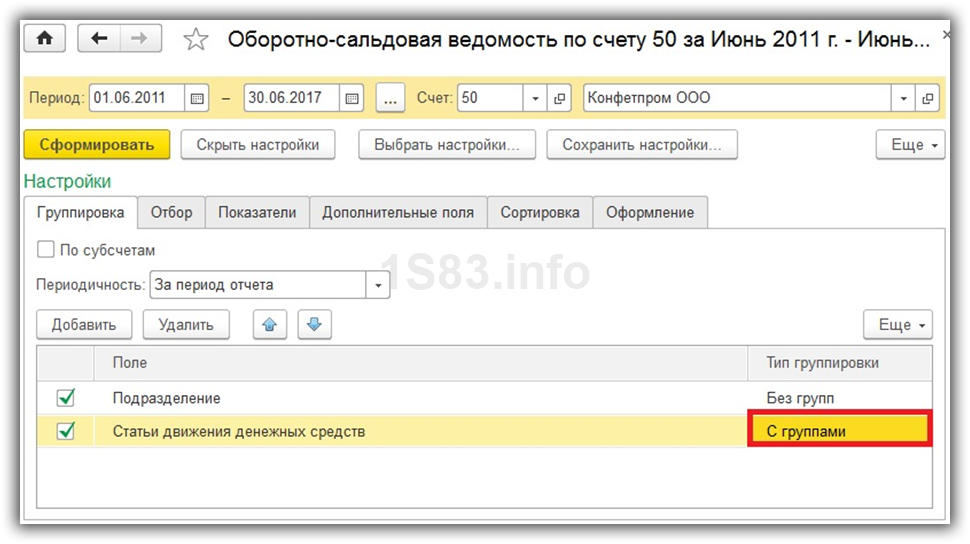

При формировании отчета о ДДС в 1С 8.3, всегда сверяйте полученные суммы с оборотно-сальдовой ведомостью по 50 и 51 счетам. Если в оборотке сумма больше, значит, вы не проставили статью ДДС в каком-то документе. В противном случае вы могли указать статью ДДС там, где этого не требуется.

Суммы из документов, в которых не указана статья будут отображены в оборотно-сальдовой ведомости с пустой группировкой, поэтому найти их не трудно.

Если в справочнике статей ДДС вы их группируете, то в отчетах можно получить по ним итоги, изменив тип группировки у статьи.

В некоторых других конфигурациях 1С, например в ERP статьи ДДС необходимы для аналитики по управленческому учету.

Например, для определенной статьи устанавливается лимит расхода на конкретный месяц. Затем создается заявка на расходование ДС по этой статье. Так же они используются в платежном календаре.

Правильное ведение учета по статьям движения ДС не только позволяет сдавать бухгалтерскую отчетность в срок и без ошибок, но и помогает руководству анализировать деятельность предприятия более структурировано.

С по процентам понятно…. с самими депозитами что делать.. Если их в остатках не показывать и в оборотах не показывать то не сходится в форма… Я так понимаю, что в остатках показывать депозиты надоо, а в оборотах их не показывать, кроме процентов полученных.. ТатьянаC 23.03.2012, 14:58 http://www.klerk.ru/buh/articles/260914/ JuliaSm 23.03.2012, 16:14 У меня возник вопрос: «отчёт о целевом использовании полученных средств» ООО не сдают или нулёвку нужно сделать? или всё-таки её нужно заполнять? Я запуталась. И ещё, пояснения к балансу все заполняются? Анонимо 23.03.2012, 16:18 Господа! так и не понятно должны ли микропредприятия сдавать ОДДС и ОИК? или достаточно баланса и отчета о прибылях и убытках? ТатьянаC 23.03.2012, 16:22 JuliaSm, http://blogs.klerk.ru/showt=437444 ТатьянаC 23.03.2012, 16:23 Анонимо, позвоните в свою налоговую и узнайте у них, что они хотят видеть от вас..

Например, за использование заемных средств учредителю выдается автомобиль. При передаче прав собственности на имущество составляется документ, указывающий на списание основных средств с баланса компании в счет погашения кредита.

Клерк.Ру Бухгалтерия Общая бухгалтерия Документация и отчетность Отчет о движении денежных средств — заполнение PDA Просмотр полной версии : Отчет о движении денежных средств — заполнение Olka333 03.03.2012, 02:41 Добрый день, подскажите пож. по заполнению отчета о движении денежных средств. Нужно ли включать беспроцентные краткоср. займы учредителя? Если да, то в какой раздел? Денежные потоки от финансовых операций — Поступление — всего (4310) — в т.ч. — получение кредитов и займов (4311) или — денежных вкладов собственников (участников) (4312) Спасибо Над.К 03.03.2012, 13:03 Olka333, ну заём это заём. . Сразу видно, куда его включать Olka333 04.03.2012, 01:28 Т.е. нужно включать в раздел Денежные потоки от финансовых операций — Поступление — всего (4310) — в т.ч. — получение кредитов и займов (4311). Просто 1С этот раздел не заполнил, по этому вопрос… Поэтому не стоит рисковать собственными деньгами. Запросив в банке списание средств на сумму займа, можно будет сразу выдать долг из кассы предприятия. Выдача денежных средств из выручки предприятия для погашения займа является административным правонарушением. И в случае обнаружения данного нарушения руководителю компании придется заплатить штраф. Стоит учитывать, что выдача денежных средств через кассу предприятия возможна на сумму до 100 000 рублей для юридических лиц. Возврат долга физическим лицам не имеет ограничения в сумме. Займ от учредителя — это отличная возможность получить финансовую помощь от лица, являющегося работником компании. Предоставить его может сам руководитель предприятия из личных средств, оформив договор с собой. Он также вправе установить процентную ставку. В бухгалтерском и налоговом учете заемные денежные средства, полученные от учредителя или возвращенные обратно, не признаются ни в составе доходов, ни в составе расходов организации. Из новой практической статьи «Справочника хозяйственных операций. 1С:Бухгалтерия 8» вы узнаете, как в программе отразить полученный и возвращенный краткосрочный беспроцентный заем от учредителя-резидента. Итак: На практике часто возникает ситуация, когда организация нуждается в денежных средствах. Источником временной финансовой помощи может быть учредитель, который на основании договора займа перечисляет денежные средства на расчетный счет организации или вносит наличными в кассу компании. На основании ст.

НК РФ). Денежные средства, полученные и погашенные по договору займа, не отражаются в составе доходов и расходов организации-заемщика для целей обложения налогом на прибыль (пп. 10 п. 1 ст. 251 НК РФ, п. 12 ст. 270 НК РФ). Обратите внимание! Порядок определения выгоды и ее оценки при получении организацией беспроцентного займаглавой 25 НК РФ не установлены. Соответственно, использование организацией-заемщиком беспроцентного займа не является экономической выгодой, что не приводит к увеличению базы по налогу на прибыль (письмо Минфина России от 09.02.2015 № 03-03-06/1/5149). Пошаговая инструкция в программе 1С:Бухгалтерия,8(ред.30.) Организация ООО «Нейминг» (заемщик) получила от учредителя Нестерова Д.И. (заимодавец) на расчетный счет краткосрочный беспроцентный заем в размере 490 000,00 рублей сроком на 7 месяцев.

Видимо вносились какие-то изменения (о которых я понятия не имею) и уточненки по балансу, конечно, не подавались, а теперь вот разница на 350 тысяч. Аноним 23.03.2012, 16:45 к тому же сальдо баланса уменьшилось на 900 тысяч… не знаю что и делать, впервые такое… Аленка бухгалтер 26.03.2012, 13:30 Я правильно понимаю Строка 1250 ББ = строке 4500 графы3 ОДДС? ТатьянаC 26.03.2012, 13:32 правильноАленка бухгалтер, NastasiaD 27.03.2012, 11:29 1 С не заполняет видимо потому, что у вас на старая статья движения ден средств выбрана в документах. После обновления нужно создать новую статью ДДС с видом движения «Получение кредитов и займов» в разрезе финансовой деятельности. Тогда все должно заполниться.

Также обязательным является четкое определение сроков погашения процентов по займу Возврат процентного займа Отдельным пунктом договора необходимо установить схему выплат самого займа (пример №3 процентного договора можно посмотреть здесь) Способы возврата денег учредителю Механизм и порядок возврата займа учредителю прежде всего должен быть обозначен в договоре займа. Если заем предоставлялся в денежных средствах, то возвращать нужно именно денежные средства согласно срокам и схеме возврата обозначенных в договоре (ст.807 и ст.810 ГК РФ)! Однако, существует несколько способов возврата денежного займа учредителю: возврат товаром, имуществом, наличными, безналичный расчет (на банковскую карту), не запрещенных законом.

Каждый способ имеет свои нюансы, в которых следует разбираться, прежде чем остановить свой выбор на каком-либо. Для контроля за кредиторской задолженностью по полученным краткосрочным займам перед учредителем можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 66.03 «Краткосрочные займы». Для этого выполните следующее (рис. 5):

- Вызовите из меню: Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

- В полях Период выберите период, за который формируется отчет.

- В поле Счет выберите счет 66.03.

- Нажмите кнопку Сформировать.

О том, как из отчета «Оборотно-сальдовая ведомость по счету» сформировать регистр бухгалтерского учета, читайте в статье «Регистры бухгалтерского учета». Рис. 5 Как видно из оборотно-сальдовой ведомости, по счету 66.03 «Краткосрочные займы» образовалась кредиторская задолженность в сумме 490 000,00 руб.

Изменения, касающиеся показателей, характеризующих денежные средства, внесены не только в форму отчета о движении денежных средств. В бухгалтерском балансе строка, ранее называвшаяся «Денежные средства», начиная с отчетности за 2011 год, стала называться «Денежные средства и денежные эквиваленты» Показатели бухгалтерского баланса не содержат информации о структуре поступления и выбытия денежных средств, что влечет за собой проблему оценки фактического финансового положения организации. Отчет о движении денежных средств, является расшифровкой к строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

К денежным эквивалентам относятся, например, депозиты организации «до востребования» в банках.

В отчете о движении денежных средств организации отражаются: Платежи и поступления денежных средств, а так же денежных эквивалентов (далее — денежные потоки организации).

Новая форма отчета утверждена приказом Минфина России от 02.07.2010 № 66н*.

В настоящее время финансовое ведомство готовит изменения. После их утверждения форма отчета будет реализована в «1С:Предприятии 8» на основании статей движения денежных средств ПБУ 23/2011, рассмотренных в материале.

В Положении установлены требования к раскрытию информации, в том числе: — предусмотрен порядок представления дополнительных пояснений; — установлена необходимость увязки сумм, представленных в отчете, с соответствующими статьями бухгалтерского баланса; — определен состав раскрываемой информации.

У данного документа должен быть вид операции «Получение займа от контрагента».

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к.

заем долгосрочный. Займ от учредителя — это отличная возможность получить финансовую помощь от лица, являющегося работником компании. Предоставить его может сам руководитель предприятия из личных средств, оформив договор с собой. Он также вправе установить процентную ставку.

В бухгалтерском и налоговом учете заемные денежные средства, полученные от учредителя или возвращенные обратно, не признаются ни в составе доходов, ни в составе расходов организации. Из новой практической статьи «Справочника хозяйственных операций.

Это устанавливается статьей 811 ГК РФ. по строке 4221

«В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов»

– (5000); по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400); по строке 4220 «Платежи – всего» – (5400); по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

ТатьянаC 23.03.2012, 12:51 Как вы очищаете свои оплаты от НДС?в эксель выгрузить и напротив каждой оплаты ставите ставку.

потом фильтром — все 18 считаете, все 10, все 0.

Через кассу Уплатить заем учредителю через кассу возможно, однако нужно помнить, что для физических лиц ограничений по сумме нет, а для юридических – платеж не должен превышать 100 000 рублей.

Т.е. вместо денежных средств заемщик имеет право уплатить заем товаром, основными средствами или иным имуществом.Договор составляется в свободной форме, Закон не регулирует его содержание, однако, есть несколько пунктов, которые обязаны быть в договоре:

Это регламентируется положениями статьи 180 Гражданского Кодекса РФ.

Это устанавливается статьей 811 ГК РФ.

Содержание статьи: по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000); по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

Это регламентируется положениями статьи 180 Гражданского Кодекса РФ.

Статья 180. Последствия недействительности части сделки Нередки случаи, когда стороны договариваются о рассрочке выплат.

Положения действующего законодательства не исключают подобный вариант развития событий. Организация может погашать кредит своими основными средствами.

При нарушении установленной договором схемы выплат учредитель может в досрочном порядке потребовать возмещения суммы займа в полном размере плюс проценты за определенный временной промежуток. Это устанавливается статьей 811 ГК РФ.

Содержание статьи: по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000); по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

Инвестиционная деятельность включает все операции связанные с формированием фондов, приобретением и реализацией внеоборотных активов. 3. Финансовая деятельность включает банковские, кредитные и валютные операции.

4. Внутренние операции предназначены для учета перемещений денежных средств между кассами и расчетными счетами Компании. 1. Операционная деятельность.

При формировании БДДС и ОДДС статьи поступлений включают фактические или планируемые поступления денежных средств в кассу или на расчетный счет по указанной статье Поступления от операционной деятельности включают: 1.01. Поступления от продажи товаров и оказания услуг – включает в себя все поступления от реализации товаров и услуг (планирование осуществляется по товарным группам).

1.02. Возврат подотчетных сумм – включает в себя поступления неиспользованных под отчетных сумм. 1.03. Прочие поступления от операционной деятельности – включают прочие поступления (например: возврат ошибочно перечисленных сумм). 2.

Оплата поставщику 3.

Перечисление налога 4. Прочие расходы денежных средств 5.

Прочие расчеты с контрагентами 6. Прочие услуги по обслужив. юр. лиц (внесение измен, свидетю подлинности документов) 7.

1. списания денежных средств с расчетного счета — пункт 1 2. вид операций — пункт 3 штрафы, пени не снижающие налогооблагаемую базу прочие чрезвычайные расходы, или что-нибудь подобное, т. к. на эти суммы вы не можете уменьшить свою прибыль.

Перечисление налогов, прочие расходы денежных средств (прочие расходы — ст. 290 КБК — потому что это не совсем налог) Екатерина Николаевна к чрезвычайным расходам относятся расходы по пожарам, наводнению и прочим природным катаклизмам.

все налоги подсудны мировому судье, а пени федеральному суду, если сильно надо полистай обзор пленумов ВС РФ 2003-2006 годов Взыскание налогов и пени не подсудны судам.

Взысканием налогов и пени на основании судебного решения занимаются судебные приставы.