Человеку могут срочно понадобиться деньги. На лечение, на обучение, на путешествие, на покупку необходимой техники и т. д. — список можно продолжать бесконечно. Задаваясь вопросом, где взять финансы, одни граждане обращаются к знакомым с просьбой о предоставлении средств, вторые направляются в кредитные организации. Вот только у друзей может не оказаться нужной суммы, а банк вправе отказать в выдаче кредита, да и процентные ставки не всем по карману. Что делать в этом случае?

Можно обратиться за помощью к работодателю. Многие руководители идут навстречу своим работникам и предоставляют заем. Чаще всего деньги выдаются под небольшие проценты, установленные предприятием.

Что говорит по этому поводу законодательство? Вопросы предоставления денежного займа регулируются главой 42 ГК РФ. Какие требования необходимо соблюсти: трудовые отношения с работником должны быть оформлены официально. Также необходимо документально оформить и скрепить подписями договор займа сотруднику (независимо от выданной суммы, ст. 808 ГК РФ).

Договор можно заключить на любой срок и на любую сумму. Для его оформления сотрудник должен обратиться к руководству компании с письменном заявлением, составленным в произвольном виде или по форме, разработанной предприятием (законодательно установленной формы для этого бланка не существует). В заявлении следует указать:

- цель займа;

- необходимую сумму;

- срок, в течение которого сотрудник обязуется вернуть долг;

- периодичность выплат.

Получив бумагу, директор рассматривает ее и выносит свое решение о выдаче денег или об отказе. При этом он может самостоятельно выбрать условия предоставления денежных средств (размер суммы и процентную ставку). Конечно, требования нанимателя могут не совпадать с ожиданиями сотрудника. Но его никто не станет принуждать подписывать невыгодный контракт.

Как мы отметили выше, договор займа с работником должен быть оформлен в письменной форме. Также в подтверждение передачи денег может быть составлен расходный кассовый ордер (при выдаче наличными) или расписка и платежное поручение (при безналичном перечислении).

Оформляя договор между работником и организацией, нужно подготовить:

- заявление сотрудника;

- паспорт работника;

- паспортные данные поручителя (если он есть).

В договоре, помимо данных заемщика и реквизитов работодателя (займодавца), необходимо предусмотреть такие пункты, как:

- дата, с которой договор вступает в силу, — определяется датой фактической передачи денег (п. 1 ст. 807 ГК РФ);

- сумма кредита. Должна быть указана полная сумма, которую работодатель предоставляет сотруднику;

- процентная ставка. При установлении процентов следует руководствоваться ст. 809 ГК РФ. Если же в договоре процентная ставка не установлена, по умолчанию она считается равной ставке рефинансирования, действующей на момент возврата долга или его части. Данное условие прописано в п. 1 ст. 809 ГК РФ;

- сроки займа. В договоре должны содержаться разъяснения, когда возвращается основная сумма и начисленные проценты. Все условия должны быть согласованы между сторонами. В случае, если стороны не указали срок окончания сделки, займодавец может потребовать возврата средств в любой момент. Согласно ст. 810 ГК РФ, заем должен быть возвращен через 30 дней с момента предъявления требования о возврате;

- возврат средств. Указывается, каким образом работник должен выплачивать долг: частями каждый месяц или по завершению соглашения. В этом случае руководствуйтесь ст. 810 ГК РФ;

- возможность досрочного погашения;

- последствия нарушения контракта заемщиком (при составлении пункта вооружитесь ст. 811 ГК РФ).

Всегда есть вероятность того, что должник решит уволиться. Отказать трудящемуся в увольнении наниматель не имеет права. Но как быть с возвратом денежных средств? В этом случае руководитель имеет право потребовать досрочного возврата суммы займа и уплаты процентов в течение 30 дней (ст. 810 ГК РФ).

Но даже если должник уволился и не погасил заем, ничто не мешает директору предприятия обратиться в суд по месту жительства ответчика с требованием взыскать долг. Если это необходимо, можно начать розыск должника — все расходы на это мероприятие должнику придется вернуть.

Поэтому чтобы исключить неприятные ситуации, условия возврата долга после увольнения работника стоит заранее прописать в контракте.

1. Как правильно оформить предоставление заемных средств работникам.

2. Каков порядок налогообложения и бухгалтерского учета займов работникам.

3. Какие последствия влечет прощение долга сотрудника по займу.

Предоставление заемных средств сотруднику оформляется договором, в соответствии с которым заимодавец (работодатель) предает в собственность заемщику (работнику) определенную денежную сумму, а последний обязуется ее вернуть. При составлении договора займа с сотрудником необходимо учитывать следующие важные условия:

- Срок и порядок возврата займа и процентов – устанавливаются в договоре по соглашению сторон. Если такой порядок не закреплен в договоре, заемщик обязан уплачивать проценты ежемесячно, а сумму займа возвратить в течение 30 дней с момента предъявления требования со стороны заимодавца (п. 2 ст. 809, п. 1 ст. 810 ГК РФ).

- Возможность досрочного погашения займа – закрепляется в договоре. В том случае, если условия досрочного возврата займа не прописаны в договоре, беспроцентный заем может быть возвращен заемщиком досрочно в любой момент, а процентный заем – не ранее, чем через 30 дней с момента уведомления заимодавца о досрочном погашении (п. 2 ст. 810 ГК РФ).

Договор займа с сотрудником составляется в произвольной форме, как правило, на основании заявления работника. Помимо перечисленных условий в договоре займа необходимо прописать срок, на который выдается заем, способ передачи суммы займы (из кассы организации, перечислением на счет работника), способ возврата займа (удержанием из заработной платы, перечислением на расчетный счет организации, внесением в кассу), а также цель получения займа работником. Особенно важно подробно и четко прописать цель получения займа сотрудником, если она связана с приобретением жилья, а также земельных участков под строительство жилья. От цели займа зависит порядок налогообложения НДФЛ материальной выгоды при использовании заемных средств, о чем речь пойдет далее.

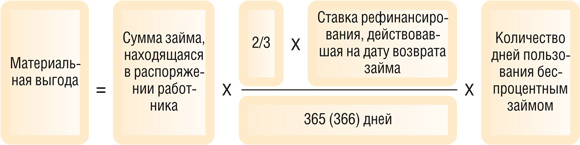

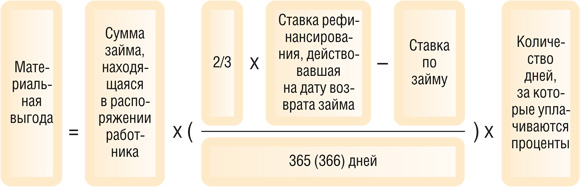

МВ = СЗ х (2/3 ст. реф. – ст. з.) / 365 (366) х t , где

- МВ – материальная выгода по договору займа с сотрудником (руб.)

- СЗ – сумма займа по договору (руб.)

- ст. реф. – ставка рефинансирования (%) действующая на дату погашения (частичного погашения) займа (при беспроцентном займе) или погашения процентов по займу (при процентном займе).

- ст. з. – процентная ставка по займу, установленная в договоре

- t – период времени (календ. дн.) за который начисляются проценты (при процентном займе) или пользования заемными средствами (при беспроцентном займе).

Материальная выгода, полученная сотрудником при использовании заемных средств, облагается НДФЛ по ставке 35%. НДФЛ необходимо удержать в день получения работником дохода в виде материальной выгоды, а именно:

- при процентном займе – в день погашения процентов по займу (пп. 3 п. 1 ст. 223 НК РФ);

- при беспроцентном займе – в день возврата заемных средств. Если заем погашается частями, то материальная выгода рассчитывается на каждую дату возврата (Письма Минфина России от 26.03.2013 № 03-04-05/4-282, от 27.02.2012 № 03-04-05/9-223, от 26.03.2013 № 03-04-05/4-282 и от 27.02.2012 № 03-04-05/9-223).

Чтобы лучше понять, каким образом рассчитывается материальная выгода и НДФЛ с нее при предоставлении займа сотруднику, предлагаю воспользоваться примером.

Пример расчета материальной выгоды по договору займа с сотрудником

Работник вносил деньги в погашение займа через кассу в последнее число каждого месяца. Ставка рефинансирования на 30.09.14, 31.10.14, 30.11.14 составляла 8,25%, то есть 2/3 ставки рефинансирования — 5,5%.

- Материальная выгода за сентябрь: 30 000 х (5,5% — 3%) / 365 х 30 = 61,64 руб.

- 30.09.14 начислен НДФЛ за сентябрь: 61,64 х 35% = 22 руб.

- Материальная выгода за октябрь: (30 000 – 10 000) х (5,5% — 3%) / 365 х 31 = 42,47 руб.

- 31.10.14 начислен НДФЛ за октябрь: 42,47 х 35% = 15 руб.

- Материальная выгода за ноябрь: (20 000 – 10 000) х (5,5% — 3%) / 365 х 30 = 20,55 руб.

- 30.11.14 начислен НДФЛ за ноябрь: 20,55 х 35% = 7 руб.

* Если бы сотруднику предоставлялся беспроцентный заем, то при расчете материальной выгоды сумму займу нужно было умножать на 2/3 ставки рефинансирования, а не на разницу процентных ставок. Например, материальная выгода за сентябрь составила: 30 000 х 5,5% / 365 х 30 = 135,62 руб.

НДФЛ, начисленный с материальной выгоды, удерживается из любых ближайших выплат в пользу сотрудника (например, из заработной платы).

! Обратите внимание: Не облагается НДФЛ материальная выгода, полученная от экономии на процентах за пользование заемными средствами, если заем выдавался сотруднику на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, а также земельных участков под индивидуальное жилищное строительство, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них (абз. 3 пп. 1 п. 1 ст. 212 НК РФ). Для этого необходимо выполнение следующих условий:

- цель займа по договору должна соответствовать одному из перечисленных оснований;

- сотрудник должен предоставить письмо налогового органа о получении права на имущественный налоговый вычет. При этом в письме должен быть указан налоговый агент, то есть организация, выдавшая заем, а также реквизиты договора займа – таковы требования Минфина России (Письмо от 07.06.2013 № 03-04-06/21233).

Денежные средства, выданные сотруднику в качестве займа, не относятся к расходам, учитываемым при расчете налога на прибыль и единого налога при УСН. Соответственно, и возврат займа не является доходом ни на общей, ни на упрощенной системе налогообложения.

Однако в том случае, если сотруднику предоставляется процентный заем, сумма начисленных процентов включается в состав внереализационных доходов и подлежит налогообложению (абз. 2 п. 4 ст. 328, п. 6 ст. 250, п. 6 ст. 271 НК РФ).

В некоторых случаях работодатель может пойти навстречу сотруднику и простить ему долг по договору займа, например, в связи с тяжелым материальным положением. Существует, как минимум, два варианта оформления такого решения: через соглашение сторон о прощении долга либо по договору дарения.

Если прощение долга оформляется соглашением:

- С момента подписания соглашения у сотрудника возникает доход, равный прощенной сумме долга, который подлежит налогообложению по ставке 13%. Материальной выгоды от экономии на процентах в данном случае нет (Письмо Минфина России от 22.01.2010 № 03-04-06/6-3).

- Сумму прощенного долга организация-заимодавец не имеет права включить в расходы для целей налогового учета.

- С невозвращенной суммы долга сотрудника необходимо начислить страховые взносы (Письма Минздравсоцразвития России от 21.05.2010 г. № 1283-19 и от 17.05.2010 г. № 1212-19).

Если невозвращенная сумма займа оформляется договором дарения:

Таким образом, выгоднее и для работодателя и для работника прекратить обязательства по договору займа через договор дарения. Подробнее о том, как правильно оформить подарок сотруднику и на что обратить внимание – Вы можете прочитать в статье Подарки сотрудникам: оформление, налогообложение, учет.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

6. Письма Минздравсоцразвития России:

- от 21.05.2010 г. № 1283-19

- от 17.05.2010 г. № 1212-19

- от 27.02.2010 № 406-19

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Если руководство вашей фирмы решило удовлетворить просьбу сотрудника о предоставлении ему рублевого займа, бухгалтерии надо будет учесть все налоговые нюансы, связанные с этим решением. Предлагаем вам готовую памятку для подобных ситуаций.

Но прежде напомним, что, когда организация выдает заем физическому лицу, между ними обязательно должен быть заключен письменный договор займ Если в договоре займа ничего не сказано о процентах, предполагается, что их размер равен действующей ставке рефинансировани (на сегодняшний день она составляет

Если выданный заем:

- беспроцентный;

- проценты по нему ниже ставки рефинансирования на дату их уплаты (то есть сейчас это меньше 5,5% годовых), —

то у сотрудника возникает доход в виде материальной выгоды от экономии на процента

Материальная выгода облагается НДФЛ:

- заемщик является налоговым резидентом РФ — по ставке

- заемщик не имеет статуса налогового резидента РФ — по ставке

Помните, что если в течение календарного года работнику выплачивались доходы, облагаемые по разным ставкам, то на него нужно будет подать столько справок сколько ставок применялос

Удерживать и перечислять налог в бюджет должна именно организация-заимодаве из денежных выплат в пользу работника. Только надо внимательно следить, чтобы общая сумма удерживаемого налога не превышала 50% от выплачиваемых работнику дене

Если по каким-то причинам организация-заимодавец не может удержать НДФЛ с матвыгоды (к примеру, сотрудник-заемщик уволился или ушел в неоплачиваемый отпуск), организация должна сообщить об этом в свою ИФНС, подав справку Это надо сделать не позднее 31 января года, следующего за годом получения заемщиком матвыгод

Материальная выгода от экономии на процентах страховыми взносами не облагаетс

Датой возникновения дохода в виде материальной выгоды считается:

- заем беспроцентный — дата возврата займ

- заем процентный — дата уплаты работником проценто

Но с 1 января 2016 г. независимо от типа займа датой получения такого дохода будет признаваться последний день каждого месяца в течение срока, на который предоставлен

Посчитать материальную выгоду помогут следующие формулы:

- заем беспроцентный:

- заем процентный:

/ условие / 15 апреля 2015 г. организация предоставила своему работнику — налоговому резиденту РФ заем в сумме 100 000 руб. сроком на 6 месяцев под 4% годовых.

Проценты уплачиваются единовременно при возврате займа. 15 октября 2015 г. работник возвратил заем и уплатил проценты в сумме 2005,48 руб. (100 000 руб. х 4% / 365 дн. x 183 дн.). Ставка рефинансирования на дату уплаты процентов — 8,25%.

/ решение / Материальная выгода от экономии на процентах по займу составит 752,05 руб. (100 000 руб. x (5,5% – 4%) / 365 дн. x 183 дн.). НДФЛ с суммы материальной выгоды — 263 руб. (752,05 руб. x 35%). Налог нужно удержать из ближайшей выплаты в пользу сотрудника.

Материальной выгоды (а значит, и налогооблагаемого дохода) у сотрудника не возникнет при одновременном соблюдении двух услови

- в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилого помещения;

- работник намерен через работодателя получать имущественный вычет по расходам на приобретение жилья, указанного в договоре займа, и с этой целью принес вам из ИФНС уведомление о подтверждении права на такой вычет. Сумма вычета значения не имее

У тех же, кто получит имущественный вычет в своей инспекции, права на льготу по НДФЛ уже не будет, полагают налоговики. И чтобы доказать им обратное, придется обращаться в

Выданный и возвращенный заем для целей налогообложения не учитывается ни в расходах, ни в доходах. Это касается как общережимников, так и упрощенце

Если предоставленный работодателем беспроцентный заем был направлен на погашение ипотечного кредита, взятого ранее в банке, то в этом случае доход в виде материальной выгоды от НДФЛ не освобождаетс

А вот суммы процентов по займу, если таковые предусмотрены договором, включаются в доходы, облагаемые налогом на прибыль или налогом при Такой доход признается:

- при ОСНО — на последнее число каждого месяца в течение периода, на который предоставлен а также на дату погашения займа;

- при УСНО — на каждую дату фактического поступления процентов на расчетный счет или в касс

В бухгалтерском учете выданный заем и проценты по нему отражаются

В бухучете проценты признаются в доходах:

- на последнее число каждого месяца в течение периода, на который предоставлен заем;

- на дату погашения займа.

Для тех, кто выдает процентные займы, тоже есть условие, при котором можно принимать к вычету весь входной НДС: если доля совокупных производственных расходов на операции, не облагаемые НДС, меньше или равна 5% от общей величины совокупных расходов на производств

Как правило, в обычных фирмах выдача займов сотрудникам носит единичный характер. И в квартале, за который начислены проценты по займу, расходов, связанных с его выдачей, вовсе нет. То есть они составляют менее 5% от общей суммы затрат по всем операциям — как облагаемым, так и не облагаемым НДС. Тогда можно весь входной НДС принимать к вычету и ничего не делит В НДС-декларации начисленные проценты нужно отразить в разделе 7 по коду

Если работодатель решит простить своему сотруднику долг по займу, то у последнего возникает доход в виде прощенной задолженности, который облагается НДФЛ по ставке