Можно долго рассуждать о том, почему микрозаймы – это дорого и невыгодно, но какой от этого толк? Давайте просто подсчитаем и сравним стоимость заемных денег банка и микрофинансовых организаций (МФО), проще говоря рассчитаем переплату по микрозайму.

Для объективности рассматривать будем только экспресс-кредиты банков – с минимальными требованиями к заемщику и принятием решения в течение 15-60 минут. Экспресс-кредиты отличаются от займов МФО более строгими требованиями. Зато банк может дать больше денег.

Для начала обозначим главное отличие займов МФО от кредитов. Если банк выдает деньги под заявленный процент, то МФО такого обязательства на себя не берут. Их ставка меняется в зависимости от суммы и сроков займа. Поэтому на сайтах всех МФО есть специальные калькуляторы, с помощью которых вы можете сразу подсчитать сумму переплаты. Некоторые организации предлагают более выгодные условия тем заемщикам, которые обращается к ним повторно, успешно погасив ранее взятые займы.

Отметим, что указанная в калькуляторе сумма все же не является эффективной ставкой. Большинство МФО не имеют собственных касс, поэтому для внесения платежей придется пользоваться услугами их партнеров, чьи кассы или терминалы вы будете использовать для оплаты задолженности.

Итак, рассмотрим несколько примеров.

Стоимость займа – 2% в день. Это 720% в год. Вот таблица для наглядности.

Сумма

Срок в днях

К возврату

Переплата

9000 или 2% в день – 720% годовых

4500 или 2% в день – 720% годовых

3000 или 2% в день – 720% годовых

600 или 2% в день – 720% годовых

Работают с гражданами РФ от 21 до 70 лет, имеющими постоянную или временную регистрацию в регионе выдачи ссуды. И надо иметь работу в этом же регионе – от 3-х месяцев стажа при официальном трудоустройстве и от 6 месяцев при неофициальном. Вносить платежи необходимо каждые 14 дней. Штраф за просрочки – 10% от суммы.

Начисляется каждые 7 дней до момента погашения.

У данной организации есть три вида займов:

Сумма

Срок в днях

К возврату

Переплата

2800 или 1% в день – 365% годовых

16799,96 или 1% в день – 365% годовых

Сумма

Срок в днях

Переплата при 1-ом обращении

Переплата при 5-м обращении

1980 или 0,6% в день – 216% годовых

990 или 0,3% в день – 108% годовых

28800 или 0,6% в день – 216% годовых

14400 или 0,3% в день – 108% годовых

81000 или 0,3% в день – 108% годовых

Процесс получения денег так же прост, как и при обращении в МФО. Только сумма и сроки больше, а процент меньше. Но есть нюанс – требования все-таки строже. Например, МФО может закрыть глаза на то, что у вас уже есть один непогашенный кредит, или что вы являетесь поручителем, или что в прошлом у вас были просрочки по кредитам. Банк же запросто откажет по этим причинам.

Эффективную процентную ставку (то есть полную стоимость) для банковских кредитов рассчитывать намного сложнее, чем для микрозаймов.

Цена ссуды зависит от того, сколько данных о себе предоставил потенциальный заемщик. В принципе, вы можете предъявить лишь паспорт и СНИЛС (или другой второй документ), и этого достаточно для одобрения. Но каждый дополнительный документ будет снижать процентную ставку.

Так что несите справки о доходах, предъявляйте КАСКО, ТС, ДМС, права, диплом и т.д. Чем больше представите документов, которые подтверждают, что вы благонадежны и платежеспособны, тем меньше будет для вас ставка.

Не забывайте и о добровольном страховании жизни и здоровья, а также от потери работы. Эта процедура стала чуть ли не обязательной при получении кредита. По крайней мере, экспресс-кредиты без страховки – большая редкость. Вернее, отказаться-то вы можете, но тогда и заявку вашу, скорее всего, не одобрят. А страхование удорожает кредит. Его стоимость рассчитывается в процентах от суммы займа. Ставка зависит от множества параметров, и для каждого клиента она своя. Это может быть и 2%, и 7% и 18% в год.

Итак, рассмотрим пару примеров банковских экспресс-кредитов.

Сумма – от 30 до 500 тысяч рублей. Сроки от полугода до 3 лет.

Ставка варьируется в диапазоне 15,9-69,9%. Страхование жизни, здоровья и от потери работы обязательно.

Для получения средств достаточно паспорта, но дополнительные документы позволят снизить размер процентной ставки.

Подсчитаем минимум и максимум на срок 3 года. Допустим, что стоимость страховки – 3% в год. Сумма переплаты в случае подключения программы страхования указана в последнем столбце.

Сумма (руб.)

Проц. Ставка (%)

Срок в месяцах

К возврату

Переплата

С учетом страховки

От 25 до 500 тысяч рублей. При предъявлении только паспорта – до 200 тысяч. Для получения суммы свыше 300 тысяч рублей необходимо предоставить справку о доходах. Срок кредита – от 3-х месяцев до 5-ти лет.

Ставка зависит от категории клиента. Новым клиентам назначат 37-37,5%. Клиенты с положительной кредитной историей заплатят 29,7%. Корпоративные клиенты платят 29,5-36,5%. Те, кто хорошо зарекомендовал себя в данном банке, смогут получить кредит под 22%.

Давайте взглянем на примерные цифры. Не будем брать сумму более 300 тысяч, так как нас интересует экспресс-кредит без справок о доходах. Стоимость страховки возьмем 3% от суммы кредита в год (помните о том, что стоимость страховки может быть гораздо выше!) и рассчитаем переплату.

Сумма (руб.)

Проц. Ставка (%)

Срок в месяцах

К возврату

Переплата

Переплата с учетом страховки

Как видим, суммы переплат несопоставимы. За месяц пользования микрозаймами мы платим столько же, сколько за несколько месяцев пользования банковскими деньгами. Так что услуги МФО – удовольствие не из дешевых. Суммы, сроки и переплата по займам до зарплаты таковы, что поправить с их помощью финансовое положение невозможно.

Если на вас висит кредит, и возникли сложности с выплатой, то микрозаем не спасет. Что такое 15-20 тысяч рублей, которые нужно вернуть через 30 дней? Если не можете платить 5 тысяч в месяц за обычный кредит, то 20-ти тысяч на погашение микрозайма у вас точно не будет. Возникнет просрочка, за ней большие штрафы, а потом – глубокая долговая яма и общение с коллекторами.

Если понимаете, что не в состоянии расплатиться с банковским кредитом, у вас есть целых два варианта: договориться с банком-кредитором о реструктуризации или рефинансироваться в другом банке (взять целевой кредит на более выгодных условиях для погашения старого кредита). Но заем от МФО лишь усугубит положение.

Еще такой способ может выручить, если вам нужна небольшая сумма в долг, но по каким-то причинам вы не можете рассчитывать на услуги банка. Например, из-за плохой кредитной истории, наличия текущего кредита, отсутствия регистрации по месту жительства и т.д.

Прежде чем обратиться в МФО, сделайте следующее. Во-первых, хорошо подумайте: вы уверены, что это единственный способ раздобыть деньги? Ведь есть экспресс-кредиты и кредитные карты (их получить проще, чем кредит) от банков, кредитные брокеры, ломбарды, кредитные потребительские кооперативы, интернет-биржи. Наконец, родственники и знакомые, которые могут одолжить вам деньги.

Во-вторых, признайтесь – так ли нужны вам эти деньги, чтобы не жалко было переплачивать? Ну, честно, если нечем оплачивать коммунальные услуги в этом месяце, или не хватает на дорогостоящее лекарство – это один разговор. Но вам на самом деле нужен этот широкоформатный телевизор прямо сейчас?

В-третьих, обязательно проверьте, есть ли выбранная вами МФО в этом списке зарегистрированных микро-финансовых организаций. Если ее там нет, значит, ищите другого кредитора.

Обратите свое внимание на выгодные предллжения по кредитам:

Получение кредита в банке — активно набирающий популярность процесс. В последнее время люди все больше и больше берут на себя ответственность за погашение взятых кредитов на те или иные нужды. Но далеко не все имеют четкое представление о том, сколько переплатишь если взять кредит.

Кто-то так глубоко зарывается в яму долгов и переплат, что способен брать в долг даже те вещи, которые ему не нужны. А ведь кредит — это очень ответственное дело для любого человека.

Так нужно ли вообще брать кредиты и отдавать свои деньги банку в виде процентов? Или же будет лучше даже при большой необходимости отказывать себе во многом, чтобы накопить заветную сумму? А если и стоит взять в долг у банка, то где именно последующая переплата будет наименьшей?

Заявка на кредит наличными на нашем сайте Заполнить

В некоторых случаях банк имеет право не давать кредит потенциальному заемщику если:

- — Имеется плохая кредитная история;

- — Отсутствует справка о заработке;

- — Ежемесячный доход заемщика не соответствует минимальной сумме банка.

Но даже если при таких делах займ получить удастся, то переплатишь по кредиту много, так как банк завысит ставку, чтобы себя подстраховать.

Если все вышеперечисленные пункты не совпадают с реальностью, то необходимо обратиться в выбранный банк со следующими документами :

- — Паспорт;

- — Справка о доходах ( получается в бухгалтерии по месту работы);

- — Заверенная копия трудовой книжки ( получается также, по месту работы);

Разумеется, существует варианты получения кредита без справок или по паспорту, но сумма такого займа не так велика, чего не скажешь о переплате.

Вопрос «Сколько переплатишь если взять кредит?» возникает еще до его одобрения и получения. Начать «платить по кредиту» вы можете еще до того как его возьмете.

Некоторые банки с удовольствием возьмут с вас деньги за рассмотрение заявки. Конечно это пара сотен рублей, но все же.

Далее могут идти комиссии за открытие счета или выдачу наличных. Это пережиток девяностых, но они есть.

Потом идет страховка, которая является отдельным пунктом взаимоотношения с банком. Обычно, кредиторы активно требуют страховать даже самые небольшие займы, взятые на небольшой срок. Страховка также требует затрат от заемщика. Она может стоить несколько тысяч рублей и более.

Любой кредит на любую сумму подразумевает собой отнюдь не бесплатную услугу. За время добровольных выплат по взятому кредиту необходимо будет не только вернуть занятые у банка деньги, но и выплатить указанный процент за их пользование.

Также зачастую мелким шрифтом указаны дополнительные расходы при внесении платежей, например, комиссия посредника, перенесения денежного взноса в главный банк. Обычно такое происходит если брать кредит в небольших и малоизвестных фирмах.

Но вернемся к процентам. Например, если взять кредит 500 000 рублей под 15% в год, то переплатишь 75 000 за 365 дней. А ведь такой займ берется на несколько лет, как минимум.

Если возьмешь 300 000 рублей на год под 15%, то переплатишь 45 000 рублей. Согласитесь, не слишком дешево.

Правда в связи с уменьшением займа каждый год, такая переплата будет менее жёсткой. Точный ее размер указывается в кредитном договоре.

Вообще, вы можете сами прояснить ситуацию. В договоре указан годовой процент. То есть, сумма от общего количества денег, которую надо выплатить в течение года.

Берем и делим размер кредита на сто. Так мы получаем 1% годовых. Далее умножаем его на число процентов, например на 15 или сколько там у вас ставка. Так вы определите примерную ежегодную переплату.

На просторах интернета существуют специальные калькуляторы кредитов. Данные помощники заемщикам определяют сумму переплат по исходным данным:

- — Количество процентов;

- — Количество месяцев;

- — Общая сумма кредита;

Так, например, взятые на год 300 тысяч рублей под 20 процентов годовых будут стоить дополнительные 34 тысячи рублей переплат, согласно точному расчету по калькулятору.

Необходимо затронуть темы переплаты по автокредиту и ипотеке. При покупке автомобиля или квартиры необходимо задуматься, сколько переплатишь, если взять ипотеку или автокредит?

В случае с автокредитом есть несколько вариантов кредита :

Классический автокредит – целевой. Процент в нем на порядок ниже потребительского. Но обязательным требованием его является страхование от угона. Это стоит значительных денег.

Потребительский кредит на машину не требует обязательной страховки, но процент будущих выплат будет выше. Также в таком случае требуется подтверждение доходов.

Но если говорить грубо, то вы в любом случае переплатите чуть больше одной трети стоимости автомобиля. Таковые отзывы заемщиков.

В случае с ипотекой необходимо точно осознавать свои финансовые возможности, так как в этом случае необходимо не только представить необходимые документы, но и внести первый взнос.

Сумма переплаты по ипотеке может составлять до стоимости самой квартиры. Однако в случае постоянной инфляции и роста цен на недвижимость, на период выплаты имеется возможность, что квартира вышла дешевле своей нынешней цены.

В любом, даже самом выгодном случае вы столкнетесь с переплатами. Поэтому перед подачей документов в банк необходимо свериться со ставками и прочитать договор.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

Микрозайм — это вид кредита, который отличается от обычного займа в банке высокой ставкой и ежемесячным начислением процентом. Здесь речь идет не о ставке процента годовых, а о ставке % в день.

Большинство микрозаймов выдаются на срок до 30 дней, а проценты начисляются каждый день. Посчитать микрозайм можно самому с помощью специального калькулятора на нашем сайте

Введите сумму вашего займа или выберите займ из списка

При выборе займа из списка параметры вашего займа установятся автоматически. Если задаете условия вручную введите еще ставку и срок

Нажмите «Рассчитать» и вы наглядно на диаграмме сможете увидеть, сколько вы переплачиваете по займу

Займы с выплатой в конце срока работают следующим образом — вы берете деньги сейчас и возвращаете сумму в конце срока. Это краткосрочные займы со сроком выдачи до 1 месяца(30 дней)

Формула для расчета процентов по минизайму выглядит следующим образом

Калькулятор покажет — вы вернете 12170 рублей.

В данном случае просто посчитать проценты

Сумма в размере 2170 — проценты, которые нужно заплатить за 10 дней пользования деньгами

Можно посчитать, сколько нужно платить каждый день

Т.е. каждый день вы платите 217 рублей за пользование займом от МФК Займер.

Для того, чтобы понять ставку в день, нужно использовать формулу

МФК Займер выдает займы по ставке 2.17% в день или 0.0217. Если знаешь эту величину, можно посчитать проценты за любое число дней. К примеру, мы хотим взять деньги в долг 15000 на срок 15 дней.

Посчитаем проценты

Итого к возврату будет

Однако калькулятор займов от Займер дает немного меньшую цифру.

Это связано с тем, что ставка в Займер зависит от суммы займа. Вам важно понимать, что проще вести расчет, зная сколько вы платите процентов в день. В случае с займом в 10 тыс. — 217 рублей. Умножив планируемое число дней займа на проценты в день получим суммарную переплату.

При получении займа лучше указывать больший срок . Обычно чем больше срок, тем меньше ставка. Переплата на больший срок получается больше. Но стоит учитывать, что возможно досрочное погашение займа в любой момент. Т.е. можно взять займ на 20 дней и погасить через 10 дней досрочно. При этом проценты вы заплатите только за 10 дней.

Существуют займы, которые вадаются на несколько недель. Это так называемые долгосрочные займы на срок до 1 года. К примеру, займ от компании МигКредит.

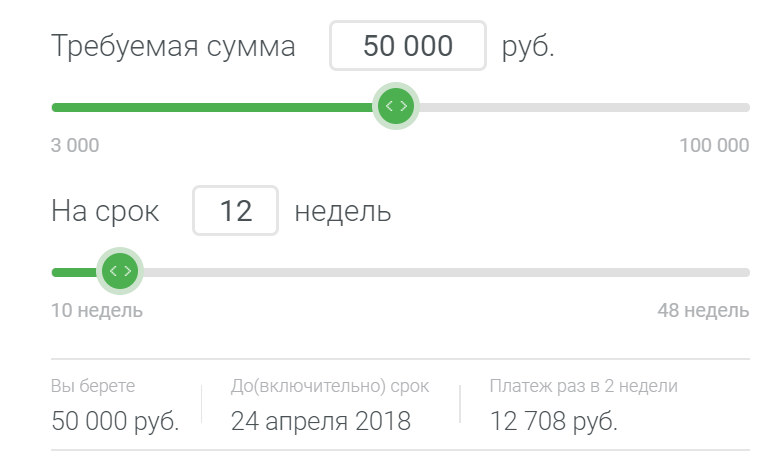

Здесь можно получить 50 тыс. рублей на срок от 10 до 48 недель. С выплатой раз в 2 недели.

При расчете таких микрокредитов следует понимать, что тут используют формулу аннуитетного платежа.

Для простоты расчета не будем ее приводить. Для нас важно следующее:

Аннуитетные платежи — это равные платежи, в которых сначала больше вы платите процентов.

Аннуитетный платеж состоит из процентной части и суммы в погашение долга. В первых платежах процентная часть намного больше суммы в погашение тела займа.

Для расчета переплаты нам достаточно знать аннуитетный платеж и не нужно знать ставку по займу. Ставка по займу и срок важен в случае досрочного погашения. Переплата по займу считается так:

К примеру, мы хотим взять займ в МигКредит на сумму 50 тыс. рублей. на срок 12 недель.

Калькулятор МигКредит покажет нам следующие цифры

Платеж составляет 12 708 рублей. Рассчитаем переплату.

26248 рублей — сумма, которую вы должны будете заплатить в виде процентов по договору кредитования от МигКредит.

Досрочное погашение долгосрочных займов выгодно в первые недели. Тогда процентов вы платите больше всего, а они зависят от суммы долга. Если вы гасите долг раньше, процентов будет идти меньше — суммарный процент по займу будет меньше.

Вам была полезна эта статья? Поделитесь своим мнением с другими