Центральный банк страны отметил, что сумма задолженности россиян перед банками в 2019 году достигла 16 триллионов рублей. Это исторический рекорд согласно статистике главной финансовой организации России. Люди берут займы из-за нехватки материальных ресурсов, низких заработных плат, высокой стоимости товаров, услуг и продукции. Произойдет в текущем году подорожание еды и товаров первой необходимости, поэтому задолженность может увеличиться на несколько триллионов рублей.

Домохозяйства набрали кредитов в финансовых учреждения на огромную сумму. Теперь регулятор должен предотвратить распад кредитного рынка и появления на нем негативных тенденций. В 2017 году задолженность достигала 11 триллионов рублей, сейчас же произошло значительное увеличение суммы.

Чаще всего россияне оформляют кредиты в банках. Такими сведениями поделился с прессой Центральный банк страны. За прошлый год кредитные организации выдали ссуды более 33 миллионам граждан. Процент кредитов за 12 месяцев возрос на 18 пунктов.

Только за ноябрь 2018 года было оформлено порядка 3 миллионов сделок на сумму, превышающую 800 миллиардов рублей. Кредитование и сами займы увеличились. В среднем лица берут займы на сумму, достигающую 300 тысяч рублей.

Алексей Калачев заявил, что больше всего кредитов было взято в минувшем году. На это повлиял потребительский рынок. Участились ипотеки, автокредиты. Граждане оформляют ссуды на приобретение недвижимости, покупку техники, транспортных средств. Часто берут определенные суммы на ремонт.

Основной причиной увеличения кредитного спроса стало снижение ключевой ставки. Кредиты стали доступнее и привлекательнее для молодого и старшего поколения. Совершеннолетние лица стали более активными и пытаются как можно выгоднее заключить сделку, чтобы получить материальные ресурсы для разных нужд.

Сумма задолженности россиян перед банками 2019 году немаленькая, поэтому присутствуют некие опасения. Александр Шустов заявил, что доходы населения в конце прошлого года снизились, поэтому многие влезают в долги.

Просроченных платежей на сегодняшний день не так много – только 6 процентов. Опасность в том, что надо платить каждый месяц определенную сумму, а экономика и прочие показатели страны сейчас не стабильные. Только недавно Канада ввела санкции против российских фирм и физических лиц.

Пугает некоторых граждан увеличение налогов и прочие нововведения депутатов. Ставки по кредитам могут вырасти из-за многих факторов, поэтому эксперты просят взвесить все плюсы и минусы и только потом задумываться о ссуде.

Стремление россиян повысить собственный уровень жизни очень радует банки, однако создает определенные риски для всей банковской системы — министерство экономического развития (МЭР) рапортовало о том, что кредитные аппетиты россиян растут значительно быстрее зарплат и сбережений. Согласно данным МЭР, по итогам июня в годовом выражении кредитные обязательства росли на 15,9 процента, а при устранении сезонности — вообще на все 20 процентов. При этом рост зарплат серьезно не дотягивает до этого показателя — всего на 7,2 процента по итогам июня, аналогичные тенденции и с банковскими вкладами, которые в годовом выражении выросли всего на 7,1 процента.

Совокупная задолженность граждан по итогам первого полугодия 2018 года составила 13,3 триллиона рублей. Сбербанк за первые полгода выдал кредитов на рекордные 714 миллиардов рублей, что на 74 процента больше в сравнении с аналогичным показателем прошлого года. Похожая ситуация и в других банках: ВТБ выдал гражданам 400 миллиардов, что больше уровня прошлого года на 32 процента. Глава МЭР Максим Орешкин объясняет эту тенденцию тем, что банкам просто выгоднее кредитовать физические, а не юридические лица. Власти обеспокоены подобной практикой и намерены переориентировать банки на выдачу займов компаниям — лимиты кредитования населения близки к концу.

Согласно данным Национального бюро кредитных историй (НБКИ), средний размер потребительского кредита по итогам 2017 года достиг 141,2 тысячи рублей, при этом в 2018 году эта сумма только росла — в апреле средний потребкредит перевалил за психологическую отметку в 200 тысяч рублей и составил 209,1 тысячи рублей. За лето эта сумма несколько снизилась, и в августе опустилась до 196,8 тысячи рублей.

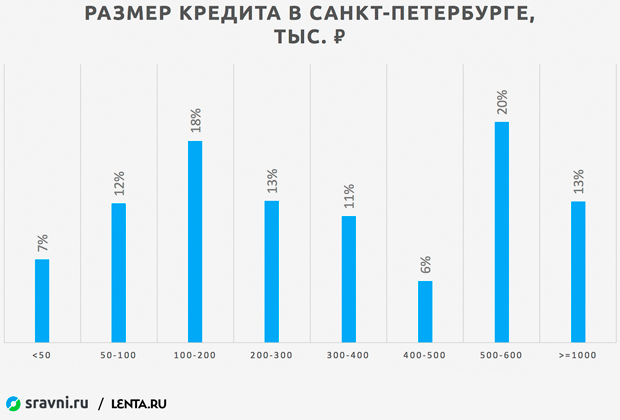

Наиболее крупные потребительские кредиты выдаются в Москве (в среднем 492 тысячи рублей), в Московской области — 342,5 тысячи рублей, Санкт-Петербурге — 325 тысяч рублей, в Ханты-Мансийском автономном округе — 300,6 тысячи рублей и Ленинградской области — 232,5 тысячи рублей. Минимальный размер среднего потребительского кредита зафиксирован в Алтайском крае (118,1 тысячи рублей), Кемеровской области (135,6 тысячи рублей), Удмуртии (142,6 тысячи рублей), Ульяновской (143,9 тысячи) и Кировской (144,4 тысячи) областях.

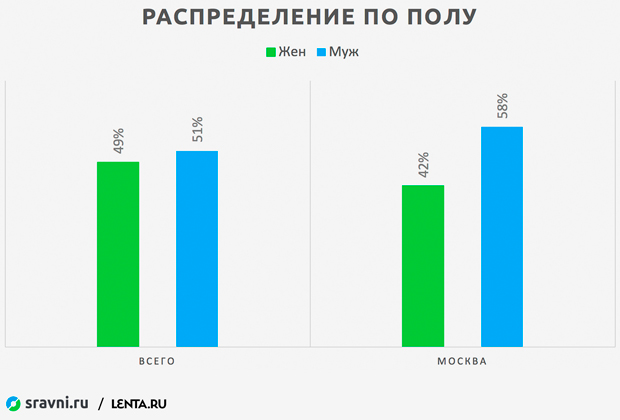

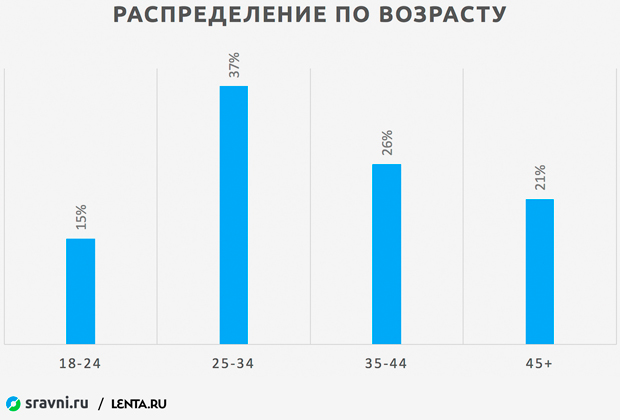

Наиболее активными заемщиками выступают молодые люди в возрасте от 25 до 34 лет, на их долю приходится около 36 процентов вообще всех потребительских кредитов. На втором месте категория 35-44 года (около 27 процентов), замыкает тройку группа старше 45 лет — на них приходится около 23 процентов всех кредитов. При этом возрастное распределение практически не меняется в зависимости от возраста — женщины чуть чаще берут кредиты в возрастной категории 25-34 (39 процентов против 36 у мужчин) и наоборот меньше в категориях 35-44 и 45+.

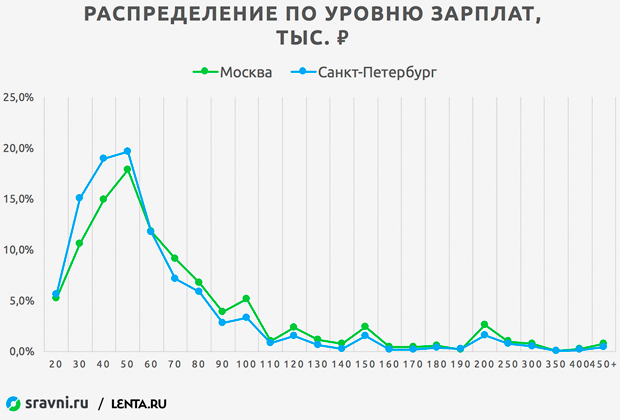

Жители Москвы и Санкт-Петербурга даже с низкими доходами для этих городов не стесняются брать большие потребительские кредиты — от 500 тысяч рублей, в регионах на такие суммы замахиваются исключительно те, чьи зарплаты выше средней по городу. Москвичи же со средним (73-89 тысяч рублей) доходом и выше среднего (более 89 тысяч рублей) предпочитают взять кредит уже на миллион и более рублей.

Результаты исследования показывают, что в Москве и Питере люди со средним уровнем дохода по своему кредитному поведению ближе к более богатым — и те, и другие берут на себя кредитные обязательства в размере 10-12 среднемесячных зарплат.

При этом сроки кредитов практически не зависят ни от суммы займа, ни от статуса заемщика, ни от места проживания. Мы рассмотрели 16 возможных вариантов сроков кредитования от 1 месяца до 20 лет. Самыми востребованными кредитами у россиян стали займы на пять лет, на которые приходится около 32 процентов всех кредитов. На втором месте идут кредиты сроком на три года (26 процентов), третье место делят кредиты на два года и год (по 14 процентов). В топ-5 также попали займы сроком на семь лет (5 процентов от общего числа).

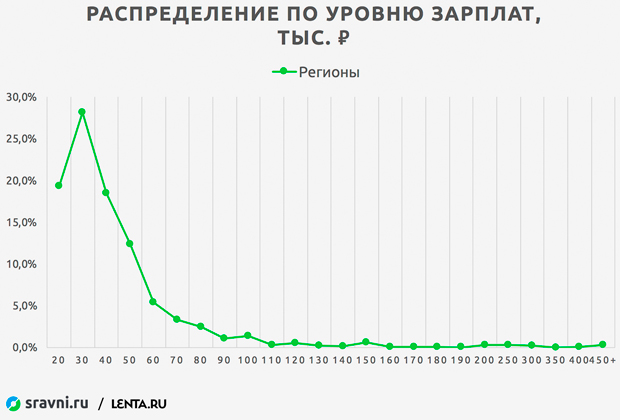

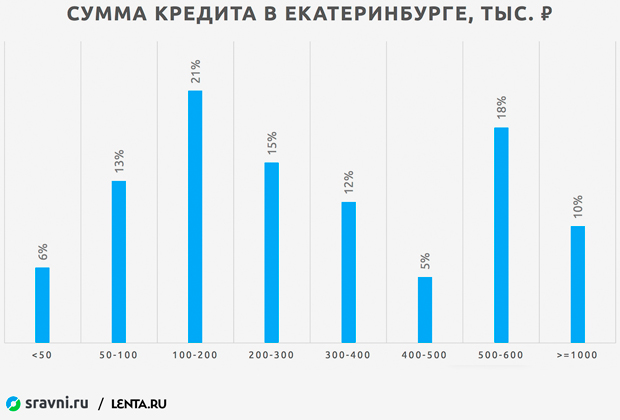

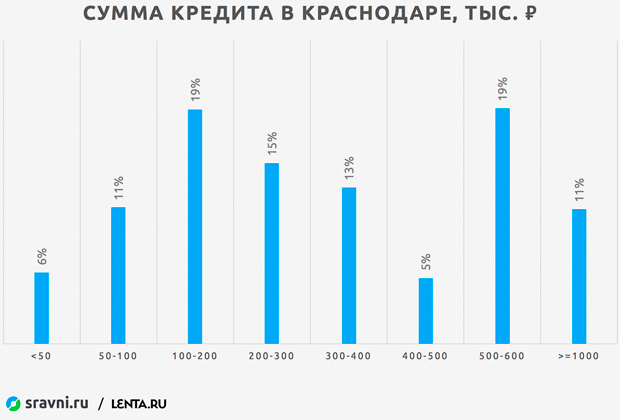

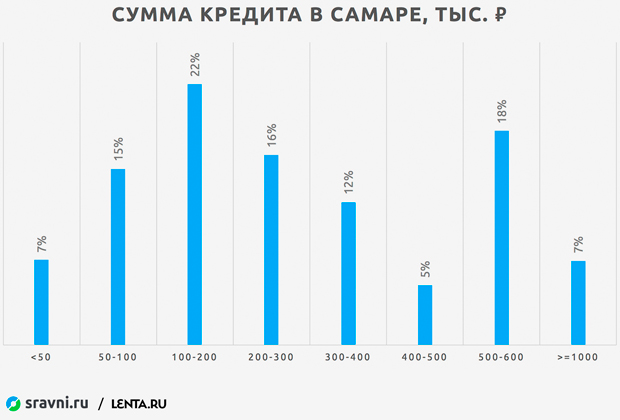

Средняя зарплата в рассматриваемых нами городах-миллионниках колеблется от 35,5 тысячи рублей в Екатеринбурге до 32 тысяч рублей в Краснодаре и Самаре. Вслед за резким снижением средней зарплаты в сравнении с Москвой и Петербургом в регионах наблюдается и снижение суммы среднего потребительского кредита. Так, если в столицах граждане с доходом выше среднего чаще берут один миллион рублей, то в региональном мегаполисе эта сумма в два раза меньше — доля тех, кто решается взять больше миллиона, в разы ниже.

В регионах россияне со средним заработком по городу ведут себя, как те, чьи доходы ниже. Граждане с доходом меньше нижней границы среднего дохода в городе предпочитают кредиты в размере 5-6 своих зарплат, россияне со средним достатком — в пределах 8-9. При этом самые богатые выбирают кредит, более чем в 10 раз превышающий их зарплату, в Самаре и Казани и примерно в 20 раз — в Екатеринбурге, Краснодаре и Новосибирске.

В Краснодаре, например, вообще побаиваются брать кредит, обладая низким доходом, — половина всех заемщиков имеет доход выше среднего. И только 28 процентов получают меньше нижней границы среднего диапазона. Выходит, что в исследуемых регионах кредитом пользуются в основном люди со средним и более высоким доходом и реже с низким, тогда как в Москве и Петербурге — наоборот. У регионов наблюдается важная закономерность — размер желаемого кредита напрямую зависит от размера зарплаты — чем она выше, тем выше и заем.

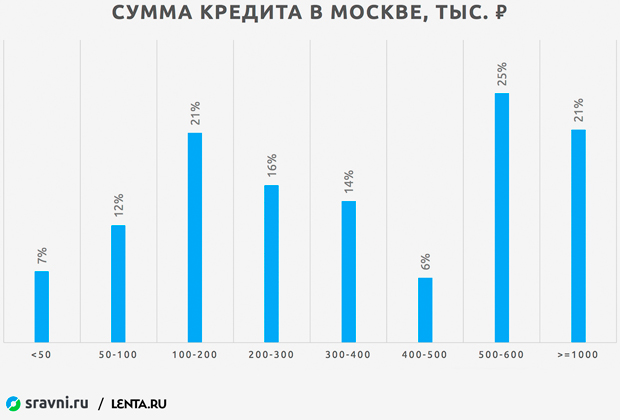

При этом наблюдается целый пласт граждан с доходами ниже среднего и высоким спросом на небольшие кредиты до 200 тысяч рублей. Москва и Питер сильно отличаются по кредитному поведению на фоне более скромных региональных центров, жители двух городов чаще берут потребительский кредит, чтобы повысить уровень жизни, а не поддерживать его на том же уровне. В регионах же наоборот, граждане стараются сохранить привычный уровень жизни на фоне длительного падения доходов, роста цен и стагнации зарплат.

Сумма долговых обязательств населения страны по кредитам и займам становится критической для безопасности страны. Об этом уже не говорят, а кричат многие эксперты, пытаясь привлечь внимание к проблеме. Простота получения кредитов и займов подтолкнуло большое количество граждан на совершение необдуманных поступков. Несмотря на то, что уровень закредитованности россиян меньше европейцев, он не перестаёт быть угрозой отечественной экономики.

На практике невозможность человека погасить долговые обязательства, очень часто приводит его к уголовным преступлениям или самоубийствам. Страдает и экономика страны. С ростом долгов населения сокращается доля платёжеспособных граждан. Как следствие возникает падение спроса на товары и продукты. Это приводит к сокращению объёмов производства и росту безработицы.

Если сравнить россиян с европейцами, то картина с их долгами выглядит не так катастрофически, как у жителей стран ЕС. В настоящее время последние задолжали банкам 98% своих годовых доходов. Долги россиян составляют пока только 25% от полученных ими за год доходов. Этого достаточно для того, чтобы задуматься над проблемой и забить тревогу.

Важно понимать, что процентные ставки по выданным в России кредитам значительно выше европейских. Несмотря на высокий уровень задолженности, банки не останавливают поток выдачи займов. Они будут продолжать это делать до тех пор, пока кредитование не станет для них убыточным бизнесом. В 2018 году их доходность составляла в среднем 10,4%. По оценкам специалистов кредитно-финансовые организации заработали за год более 1,9 трлн. рублей.

Закредитованность населения России 2019 — статистика необдуманных решений. Общая сумма долговых обязательств россиян перешагнула отметку 55 триллионов рублей. Из них более 15 триллионов рублей они задолжали на 1 января 2019 года банками. Степень закредитованности населения в регионах страны неоднородна.

Самые закредитованные регионы страны:

- Калмыкия

- Тува

- Чувашия

При проведении анализов долговых обязательств эксперты определяют в каких категориях займов наиболее высокий процент закредитованности россиян. Жители страны предпочитают брать в долг наличные денежные средства. Январь 2019 года стал рекордным по сумме выдачи кредитов. Сумма взятых у банков россиянами средств превысила 550 млрд. рублей. Число заёмщиков увеличилось на 2,5 миллиона человек. Из них 1,13 млн. получили кредиты наличными денежными средствами.

Общая сумма долговых обязательств граждан значительно превышает их накопления. Разница составляет около 700%. В конце 2018 года Всемирный банк подготовил доклад о состоянии экономики России, часть которого была посвящена кредитам граждан страны. В нём было отмечено, что из структуры кредитования уходят валютные займы. В настоящее время они составляют всего 0,7% от общей суммы выданных населению ссуд.

Предполагается, что ГД РФ рассмотрит законопроект, ограничивающий сумму выдаваемых банками населению кредитов. Она не сможет превышать 50% суммы доходов человека. Рассчитывать показатель долговой нагрузки кредитно-финансовые организации начнут с 1 октября 2019 года. Делаться это будет при выдаче ссуд на сумму более 10 тысяч рублей. В состав расчётной долговой нагрузки планируется включать все долговые обязательства заёмщика.

В 2019 году имеющие ипотечные кредиты граждане могут столкнуться с отказами по рефинансированию и повышению ставок. Сегодня средний процент по ипотеке составляет 9,41%. Повышение ставок коснётся не только ипотечных кредитов. Рост произойдёт по всем видам выдаваемых кредитно-финансовыми учреждениями займов.

До октября 2020 года при выдаче займов до 50 тысяч рублей могут доверять слову заёмщика и не просить его предоставлять справку о доходах. Это не значит, что они не будут производить расчёт долговой нагрузки.

Наиболее активные заёмщики являются людьми в возрасте 25-44 лет. Среднестатистический должник проживает в Сибирском или Уральском федеральном округе. Он является жителем крупного города, с численностью населения от 250 до 1 млн. человек. У него высшее или средне-техническое образование и доход от 30 тысяч руб.

Такой портрет можно составить по данным банковской статистики. Наибольшая кредитная нагрузка приходится на население крупных городов Сибири и Дальнего Востока.

По данным банков, 13% заёмщиков берут деньги у них для того, что расплатиться по старым долгам. Около 7% россиян тратят полученные от кредитно-финансовых учреждений денежные средства на лечение, 5% на свадьбы, похороны и отпуск, 1% на обучение. В настоящее время кредиты имеет 59% трудоспособного населения страны.

В банковской сфере наблюдается рост ипотечного и авто кредитования. Всё больше россиян пытаются с помощью кредитов решить свой жилищный вопрос.

Проводимые СМИ опросы населения страны дали следующие результаты:

В таких республиках, как Алтай закредитованность работающего населения составляет 91%. При снижении доходов россиян и вялого роста экономики страны такой показатель говорит о том, что люди берут кредиты не от хорошей жизни.

Увеличение кредитной нагрузки на население при постоянно снижающемся уровне их доходов создает условия для попадания россиян в длительное долговое рабство. Принятое ЦБ решение о повышение нормы резервирования заставляет кредитно-финансовые учреждения ужесточить требования, предъявляемые к заёмщикам. Всё это может вызвать кризис в банковской сфере страны. Эксперты считают, что уже в 2019 году в России останется всего 400 банков.

Падение доходов может стать причиной роста просроченной задолженности и росту банкротств физических лиц. Всё больше жителей страны видят в этом процессе единственный путь выхода из долгового рабства.

Безнадёжные должники должны помнить о том, что за невозврат кредита их может ожидать уголовная ответственность до 10 лет лишения свободы. Это значит, что проблему своих долговых обязательств нужно решать. Имеющие долги в сумме свыше 500 тысяч рублей граждане могут инициировать процедуру своего банкротства. Решение о признании должника банкротом принимает арбитражный суд.

Небольшая лазейка есть для должников в ГК РФ. Она связана со сроком исковой давности. Не платить кредит и спать спокойно можно только после его окончания. Если с момента последнего платежа банку прошло более 3-х лет и он не обратился в суд, можно считать, что должнику повезло.

Перед тем, как решиться на заимствование денег у кредитно-финансовых организаций, необходимо хорошо подумать. В случае потери платёжеспособности необходимо постараться решить вопрос с рефинансированием своих долговых обязательств или инициировать процедуру банкротства.