В наше время уже трудно представить свою жизнь без современной бытовой и цифровой техники, добротной мебели и хороших ремонтов в квартирах, ювелирных и меховых изделий, такого необходимого средства передвижения, как автомобиль, туристических поездок по стране и миру. Этот список можно продолжать и дальше, стоит зайти в магазины или торговые центры – глаза разбегаются от изобилия товаров и услуг. Одним словом – растет наше благосостояние! Но далеко не каждый трудоспособный гражданин может совершить дорогую покупку в кратчайшие сроки за счет собственных средств и сбережений. Оптимальным решением этой проблемы, несомненно, станет кредит или ссуда, которую можно оформить в любом финансовом учреждении. И вот выбор сделан, решено, услугами какой кредитной организации стоит воспользоваться. Остается собрать все необходимые документы для получения ссуды и обратиться в банк. Все лица, независимо от статуса и организационно-правовой формы, которые хотят оформить и получить кредит на необходимые цели, так или иначе становятся заемщиками.

Заемщик – это один из участников кредитных отношений, которые складываются между финансовым учреждением и лицом, желающим взять на определенный договором промежуток времени денежные средства или некоторые материальные активы. Кредитной организацией, как правило, выступает банк или микрофинансовая структура, второй стороной являются иные субъекты Российской Федерации.

Таким образом, заемщик – это любое юридическое либо физическое лицо, у которого есть цель – получение кредита, ссуды или займа.

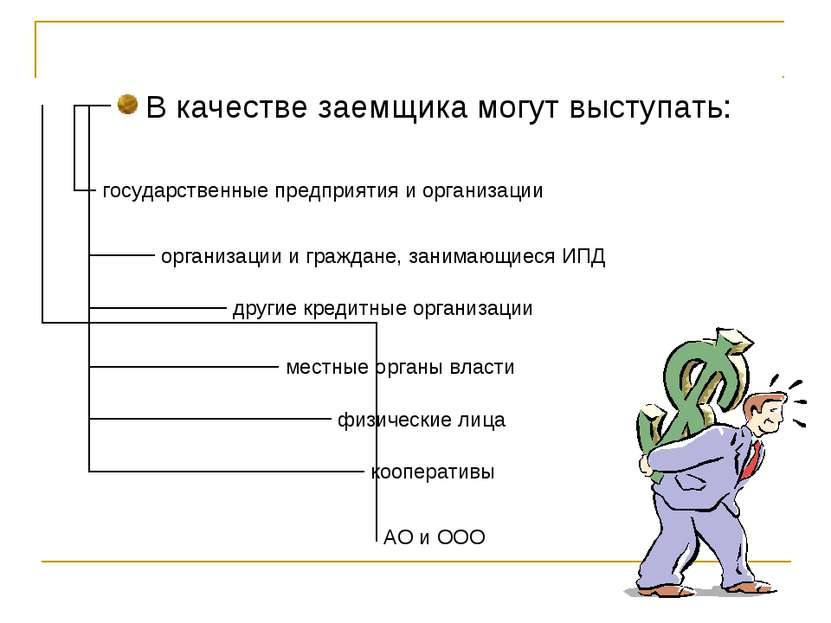

Как уже говорилось выше, получателем денежных средств или заемщиками могут быть юридические либо физические лица. Кто конкретно относится к этим группам?

Юридические субъекты – предприятия или организации, имеющие в своем ведении либо эффективном управлении имущество, которым они обязаны отвечать по своим долгам. Эти лица могут приобретать от имени компании и осуществлять гражданские права, исполнять обязанности, выступать в суде.

Юридические лица делятся на коммерческие и некоммерческие организации. Для коммерческого предприятия итогом деятельности считается извлечение прибыли. Для некоммерческого получение прибыли не является целью. Последние могут иметь форму кооператива, религиозной или общественной организации, благотворительного фонда. Также юридические субъекты можно разделить на государственные и негосударственные предприятия.

Индивидуальные предприниматели – физические лица, которые занимаются делом, приносящем прибыль в собственный карман, имеют государственную регистрацию с закрепленным статусом, но без образования юридического лица.

Заемщики — физические лица – граждане, обладающие обязанностями и определенными правами. Эти субъекты имеют право проводить хозяйственные операции от своего имени, заключать сделки, соглашения и договоры, вступать в экономические отношения с юридическими и иными лицами, регулировать их.

На сегодняшний день финансовые учреждения предлагают своим клиентам широкий спектр кредитных и заемных средств.

Юридические лица и предприниматели, занимающиеся индивидуальной деятельностью, могут оформить следующие виды ссуд:

- на приобретение основных средств, которые необходимы предприятию для ведения деятельности (недвижимость, земельные участки, автотранспортные средства, самоходная и специальная техника, оборудование и т. д.);

- на пополнение оборотных средств – для текущего осуществления дел;

- на инвестиционные цели – вложение средств в инвестиции;

- лизинговые и факторинговые услуги;

- рефинансирование ссуд, оформленных в других финансовых учреждениях;

- нецелевые кредиты.

Физические лица как заемщики вправе воспользоваться такими кредитами и займами, как:

- ипотечные ссуды для приобретения жилой недвижимости;

- автокредиты на покупку автомобиля;

- на потребительские цели – для использования на личные нужды;

- кредитные карты;

- рефинансирование.

В банковских учреждениях в обязательном порядке предъявляется ряд требований к заемщикам, без которых получить ссуду станет невозможно. Для разных категорий клиентов при оформлении кредита предлагаются определенные условия.

Юридические лица и предприниматели, в зависимости от вида получаемых финансовых средств, должны предоставить следующие данные:

- сфера деятельности компании;

- срок ведения бизнеса на рынке;

- кредитная история клиента;

- залоговое обеспечение;

- кредитоспособность заемщика – определяется финансовыми показателями;

- обороты по счетам;

- взаимоотношения с другими финансовыми структурами;

- выручка предприятия;

- количество работников организации;

- дополнительные сведения по запросу.

Физические лица, в силу своего правового статуса, обязаны предоставить иные сведения. Основные требования заемщикам этого типа сводятся к подтверждению следующих данных:

- удостоверению личности;

- гражданства;

- места регистрации и реального проживания;

- возраста.

В зависимости от типа кредита финансовые учреждения запрашивают данные о занятости клиента, месте работы, семейном положении, обеспечении (залог либо поручительство), кредитной истории. В большинстве случаев основным критерием для получения ссуды является кредитоспособность заемщика. Она определяется, исходя из предоставленных справок о доходах клиента.

Обеспечение по ссуде – это гарантия заемщика перед финансовым учреждением в полном погашении кредита и начисленных процентов по нему. В качестве обеспечительных покрытий могут являться следующие категории:

- недвижимое имущество клиента или третьих лиц (квартиры, дома, земельные участки, коммерческая недвижимость);

- движимая собственность (автомобили, оборудование и прочие активы);

- поручительство юридических, а также физических лиц (поручитель заемщика должен представить документы, подтверждающие статус и право);

- гарантийные обязательства;

- страховка.

Страхование заемщика в кредитном учреждении не является обязательным условием, тем не менее многие банковские структуры прибегают к данному виду обеспечительных мер. Чаще всего наступление страхового случая подразумевает временную или постоянную утрату трудоспособности клиента, потерю рабочего места, прав на приобретенную за счет кредитных средств недвижимость, риски, связанные с природными катаклизмами. Цель страховки заключается в практически полном возмещении страховой компанией имеющейся задолженности в случае, если клиент лишится возможности погашать ссуду.

Подведя итог всему вышесказанному, можно с уверенностью утверждать, что заемщик – это важное связующее звено в деятельности всех финансовых структур. Именно заемщик приносит кредитным учреждениям существенную прибыль, необходимую для их дальнейшего функционирования и развития.

Функционирование финансовой системы в мире невозможно без такого важного механизма, как кредитование. Кредит – это отношения экономического характера, возникающие между субъектами финансовой операции, заключающиеся в предоставлении ссуженной (заёмной) стоимости на достижение определённых целей, при условии её возвратности, платности и срочности.

Целью кредитной системы является мобилизация свободных средств для предоставления их в срочное пользование за плату. Основой системы является коммерческая банковская структура. Её основная деятельность лежит в плоскости предоставления займов и оформления вкладов и депозитов. Помимо коммерческих банков, немаловажными участниками кредитной системы считаются: Центральный банк, специализированные кредитные и финансовые институты. Большинство стран имеют трёх- или четырёхуровневые кредитные системы: на первом уровне — ЦБ, на втором – различные формы банков (сберегательный, инвестиционный, ипотечный, коммерческий). На третьем уровне – небанковские кредитно-финансовые организации. Особо выделяется четвертый уровень, куда относят страховые и пенсионные фонды, кредитные союзы и иные. Функционирование системы обеспечивается взаимодействием между участниками кредитных отношений.

Субъектами данных отношений являются кредитор и заёмщик. Отношения между ними определяются потребностью в денежной массе у заёмщика и её наличием, а главное, возможностью выдачи у кредитора. Таким образом, кредитор – это та сторона, которая предоставляет кредит (займ/ссуду). Заёмщик – это сторона, которая получает кредит (займ/ссуду) и принимает на себя обязательства по возврату заёмных средств в установленные сроки.

Одно и то же лицо в рамках финансово-кредитных отношений может одновременно выступать и как кредитор, и как заёмщик. Определение его в данном случае таково, что, к примеру, частное лицо, оформляя кредит в банке, выступает в роли заёмщика, банк в этом случае — в роли кредитора. В то же время наличие депозитного вклада в банке меняет участников отношений местами. И уже частное лицо – кредитор, а банк является заёмщиком.

Основной составляющей отношений между заёмщиком и заимодателем является объект передачи. Объект передачи кредитных отношений – это ссуженная, или так называемая нереализованная, стоимость. Другими словами, кредитор обладает свободными средствами, осевшими у него и остановившимися в своём движении. Благодаря кредиту, появляется возможность запустить новый цикл для продолжения оборота и направить средства в обращение. Для этого достаточно выдать ссуду заёмщику на определённых условиях. С этой точки зрения заёмщик – это лицо, которое путём получения и оборота авансируемой суммы позволяет не прерываться кругообороту финансов. А это в конечном счёте ускоряет воспроизводственный процесс. Именно авансирующий характер ссуды является важной чертой кредитно-финансовых отношений.

Ещё одним важным условием функционирования кредитного механизма является возвратность и сохранение права собственности кредитора на средства, которые предоставлены в пользование ссудополучателю. Одной из гарантий возвратности является кредитоспособность заёмщика.

Предоставляя свои средства в пользование кредитору, важно как минимум их сохранить и как максимум приумножить. Выполнение этих условий является фундаментальным качеством кредитования.

В реальности не всегда получается реализовать его полностью. Основной опасностью, подстерегающей участников кредитно-финансовых отношений, являются инфляционные процессы. Результатом переполнения каналов денежного обращения является излишек денежной массы и, как следствие, снижение её покупательской способности. Заёмщик – это лицо, которое берёт на себя обязательства по возврату кредита. Но в ситуации инфляции возвращённые денежные средства, при сохранении номинального размера, фактически имеют уже уценённую форму. Однако существует масса других рисков, при наступлении которых взявший кредит не в состоянии его погасить в соответствии с условиями кредитования. И не всегда вина лежит только на должнике. Нередко именно нарушение его законных прав приводит к подобным печальным результатам.

Изначально в кредитных отношениях заёмщик – это более слабая с правовой точки зрения сторона. Финансовые организации минимизируют влияние клиента на содержание договора кредитования, тем самым ограничивая его возможность влиять на условия предоставления и выплаты займа. Это вынуждает подписывать договора, которые максимально выгодны кредитору, но в то же время ущемляют права заёмщика. Наиболее часто встречающиеся нарушения прав лица, взявшего ссуду:

- расчёт процентной ставки за пользование займом на всё тело кредита (а не на остаток долга);

- начисление комиссии за выдачу кредита;

- начисление неустойки, не соответствующей размеру основного долга;

- подсудность спора по территориальности банка-кредитора;

- страхование заёмщиков в качестве обязательного условия для получения кредита;

- включение в договор кредитования условия о начислении комиссии за ведение ссудного счёта и выдачу займа.

С 1 июля 2014 года в РФ вступил в силу Закон № 353-ФЗ. Его цель — урегулирование отношений, которые возникают в процессе предоставления потребительского кредита (займа) физическому лицу, если ссуда выдаётся не для осуществления предпринимательской деятельности.

Главная цель Закона – наведение порядка на рынке потребительского кредитования и защита заёмщиков. К сожалению, до последнего времени даже стабильные банки с высокой репутацией позволяли себе пользоваться правовой безграмотностью клиентов. Ориентированный на обеспечение правовой защиты ссудополучателей закон чётко регламентирует следующие моменты:

- стандартизация формы договора кредитования;

- ограничительный характер размера штрафных санкций, начисляемых в случае просрочки уплаты по кредиту;

- ограничение ставки розничного кредитования;

- уточнение механизма расчёта эффективной процентной ставки;

- усиление контроля над работой микрофинансовых структур;

- регламентирование работы коллекторских услуг.

Добавлено в закладки: 0

Кто такой заемщик? Описание и определение понятия.

Заемщик – это сторона, которая является получателем кредита, займа. Статус заёмщика предусматривает в заявленный срок возвращение полученных процентов и средств по договору. Если же лицо возвращать средства отказывается, кредитор имеет право требовать возвращение капитала в судебном порядке. Обычно банки непосредственно не занимаются договорами с заёмщиками, не возвратившими кредит, а продают коллекторским бюро такие дела. Такие бюро за небольшую сумму покупают договора с просроченными кредитами и пытаются самостоятельно получить с заёмщика деньги, применяя угрозу судом в качестве аргумента.

Заёмщик — это сторона по кредитным отношениям, которая получает кредит и принимает на себя обязательство вернуть ссуженную стоимость в установленный срок и оплатить процент за время использования ссуды.

Заёмщик — это сторона по договору кредита

В границах кредитных отношений один и тот же экономический субъект может одновременно выступать, как заёмщик и как кредитор. В тех ситуациях, когда предприятие в банке получает кредит, оно является заёмщиком, а банк — кредитором. Когда предприятие сберегает в банке свои денежные средства, оно является кредитором, а банк — заёмщиком.

Заёмщик — это сторона по договору займа

Заёмщик в рамках отношений займа является стороной в отношениях с кредитором, которая принимает определённую сумму денег или прочие вещи, которые определены родовыми признаками.

Заёмщик соответственно с договором займа принимает на себя обязательство вернуть кредитору такую же сумму денег (сумму займа) или равное число других вещей, полученных им, того же качества и рода.

Рассмотрим, более детально, что значит заемщик.

Кредит – это соглашение между сторонами о передаче материальных ценностей во временное пользование под назначенное вознаграждение. Отношения между кредитором и заемщиком (дебитором) заключаются в том, что кредитор предоставляет заемщику определенную сумму денежных средств на определенных условиях. В роли заемщика может выступать как юридическое, так и физическое лицо. Основная цель, которую преследует заемщик, например, заключается в максимизации объема привлечения дешевых финансовых ресурсов для организации или реконструкции действующего производства товаров либо в приобретении возможности лучшего и более дешевого жилья.

Перед тем, как заключить кредитный договор, банк обязательно проводит тщательный анализ платежеспособности клиента (то есть происходит оценка банком заемщика с точки зрения возможности и целесообразности предоставления ему необходимой ссуды), что позволяет выявить факторы риска, которые могли бы привести к непогашению выданной банком ссуды в установленный срок, а также оценить вероятность своевременного возврата ссуды в соответствии с кредитным договором.

Определение платежеспособности заемщика является неотъемлемой частью работы банка по определению реальной возможности выдачи ссуды потенциальному клиенту.

Осуществляя кредитование на условиях срочности, возвратности, платности и под обеспечение, регламентируя отношения заемщика и кредитора посредством кредитного соглашения (соглашения), коммерческие банки стремятся предоставить ссуды только надежным клиентам, чтобы заранее исключить риск непогашения и обеспечить своевременный возврат выданных средств и в полном объеме. Кредитные отношения между банком и заемщиком оформляются кредитным соглашением, то есть заемщик обращается в коммерческий банк с четко обоснованным и подтвержденным документами ходатайством, в котором указываются такие важные моменты: целевое направление кредита, его сумма и срок пользования (включая конкретные сроки погашения), а также краткая характеристика кредитуемого мероприятия и экономический эффект от его осуществления.

По получении ходатайства и необходимых документов банк тщательно анализирует кредитоспособность заемщика, определяет его способность и готовность вернуть запрашиваемую ссуду. При этом выясняются важные моменты: дееспособность и репутация заемщика, наличие капитала (или владение активами) и обеспечение кредитов, а также состояние экономической конъюнктуры.

Сегодня, в условиях мирового кризиса коммерческие банки еще больше ужесточили требования к заёмщику. И, если посмотреть реально, это не всегда есть плохо для потенциальных кредиторов.

Существует стандартный набор формальных требований к потенциальному заемщику, который предъявляют коммерческие банки.

Обычный список типовых требований банков:

- Возраст кредитора от двадцати до шестидесяти лет (границы могут и варьироваться).

- Наличие постоянной регистрации кредитора в городе или районе, где он получает кредит.

- Подтвержденный доход и трудовой стаж. Требования банка к подтверждению сведений о доходе и стаже зависят как от вида кредита, так и от конкретного банка. Самым важным является требование о подтверждении доходов.

Если заемщиком выступает физическое лицо, то кредитный работник банка определяет его платежеспособность на основании справки о его доходах.

Нужно иметь в виду, что работники банка могут и отказывать в получении кредита, ссылаясь на то, что у потенциального клиента может быть отрицательная кредитная история.

Кредитная история – это история финансовых взаимоотношений банка и кредитора. Это сведения о предыдущих кредитных линиях заемщика, о суммах, которые заемщик брал в займ, о сроках и процентах взятых ссуд. Также в кредитной истории содержатся сведения о том, всегда ли своевременно кредитор вносил платежи. Так что отрицательная кредитная история не является хорошей предпосылкой для последующих взаимоотношений с банком.

Размер кредита зависит прежде всего от уровня вашего ежемесячного дохода. Сумма ежемесячных выплат по кредиту (с учетом процентов, которые стали выше) не должна превышать определенной доли дохода кредитора. При этом минимальный размер кредита ограничен. На практике выходит, что получить займ невозможно, если ваш доход ниже определенного уровня.

Дефолт заемщика – это невозможность заемщика выполнять платежные обязательства, предусмотренные в кредитном договоре с банком. За дефолтом следует обращение взыскания на предмет залога по кредиту, которое осуществляется по соглашению сторон или же по решению суда. Истцом в суде выступает, конечно же, кредитор.

Мы коротко рассмотрели заемщик и основные требования, которые к нему предъявляются.

Оставляйте свои комментарии или дополнения к материалу.