Рубрика: 9. Финансы, деньги и кредит

Дата публикации: 06.12.2013

Статья просмотрена: 3868 раз

В настоящее время кредит имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой.

Благодаря кредиту можно:

1) сократить время на удовлетворение хозяйственных и личных потребностей;

2) получить возможность приобрести дорогие вещи, предметы, ценности;

3) увеличить ресурсы предприятия, расширить хозяйство, ускорить достижение производственных целей;

4) кредит могут использовать предприятия всех форм собственности, а также государство, правительство и отдельные граждане.

Самое главное понимать, что кредит в любом случае придется вернуть с процентами.

Динамика банковского кредитования в последние годы позволяет назвать его наиболее активно развивающимся сегментом российского финансового рынка. Так, по данным Росстата на 1 января 2013 года объем кредитования российских банков составил 32 886,9 млрд. руб., что на 71,5 % больше чем на то же число 2010 года и на 17,8 %, чем на 1 января 2012 года (Таблица 1).

Динамика кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям за 2010–2013 гг. на начало года, в млрд. руб.

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям

В процентах к предыдущему периоду

Рассмотрим подробнее данные о размещенных средствах в динамике за 2010–2013 года (Таблица 2).

Кредиты, депозиты, и прочие размещенные средства в рублях и в иностранной валюте на начало 2010–2013 гг., в млн. руб.

Можно сделать вывод, что объем кредитования в целом стремительно растет, в особенности, начиная с середины 2011 года. (Рис. 1) [3]

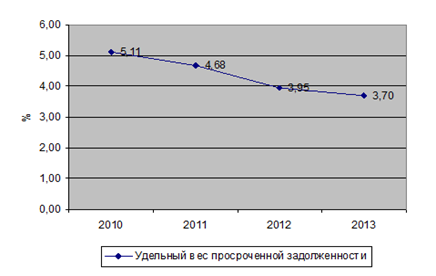

Рассмотрим динамику и структуру просроченной задолженности, как основного показателя качества кредитного портфеля. В целом за период с 2010 по 2013 гг. наблюдается тенденция к нормализации ситуации с просроченной задолженностью, ее удельный вес в общем объеме выданных кредитов снижается, что иллюстрирует рис. 1. На 1 января 2013 года доля просроченной задолженности в кредитном портфеле составила 3,70 %, тогда как на 1 января 2012 года она была равна 3,95 %.

Рис. 1. Динамика удельного веса просроченной задолженности в общей структуре кредитного портфеля за 2010–2013 гг. на начало периода

Общий прирост этой доли за анализируемый период составил 1,41 %. Абсолютный прирост просроченной задолженности по банковской системе в 2012 году составил 124 млрд. руб., а ее объем достиг 1,26 трлн. руб. В основном улучшение ситуации с просроченной задолженностью объясняется очень быстрым ростом портфеля выданных ссуд населению [3].

Проблемами кредитования являются:

— высокая степень невозврата кредитов или возврат с нарушением сроков кредитов.

— низкий уровень финансовой грамотности населения.

— кредитование малого бизнеса.

Основные проблемы кредитования малого бизнеса в нашей стране возникают из-за его непрозрачности. Также не менее важной проблемой является отсутствие достаточно существенных залогов из-за того, что многие представители малого бизнеса не располагают ликвидным имуществом для предоставления его в банк в виде залога. Немаловажной проблемой можно назвать и недоверие со стороны кредиторов к малому бизнесу потому, что большинство малых предприятий на рынке ведут свою деятельность непродолжительный промежуток времени по сравнению с крупными предприятиями. Если же рассматривать точку зрения самих предпринимателей, то проблемы кредитования в банках возникают из-за их слишком жестких условий и высокой стоимости кредита для малого бизнеса. [1]

Что же мешает получению кредита для малого бизнеса?

Позитивная финансовая отчетность, безупречная кредитная история, строгие требования, предъявляемые к залогу, — все это существенно влияет на возможности малому и среднему предпринимательству получить кредит на развитие бизнеса. В связи с ужесточением подхода к предъявляемой бизнесменами прозрачности ведения дел, в настоящий период времени банки практически не осуществляют выдачу займов. Исключение составляют субъекты предпринимательской деятельности, которые в кризисных условиях подтвердили свою платежную дисциплину и теперь могут рассчитывать на кредитные лимиты.

Даже если все процентные ставки устраивают и все основные и дополнительные документы находятся в полном порядке, чтобы получить кредит на развитие бизнеса, обязательно предоставление обеспечения займа — ликвидный залог. В виде удовлетворяющего банк залога могут выступать: оборудование, недвижимость, автотранспорт, товар в обороте. Сразу хочется оговориться, что стоимость предоставляемого в залог имущества оценивает банк. Его оценка будет существенно отличаться от рыночной и на основании этой оценки, возможно, банк потребует дополнительного поручительства. Так же должно присутствовать, обязательное страхование предоставляемого залога.

— к группе проблем можно отнести и отсутствие в России закона о кредитных бюро.

Создание таких институтов позволило бы обеспечивать банки надежной информацией о выданных кредитах, которая, в свою очередь, дала возможность отсекать недобросовестных заемщиков, стремящихся получить сразу несколько кредитов под одно и то же обеспечение, о кредитной истории потенциального заемщика и его поручителей.

— отсутствие кредитной истории.

Первой проблемой кредитования в России, можно смело назвать высокие процентные ставки. Ведь именно поэтому большинство граждан, да и обычных предприятий не могут взять кредит и наладить свой бизнес, именно из-за высоких ставок. С другой же стороны величина ставки напрямую зависит от величины инфляции. То есть процентная ставка никак не может быть ниже инфляции, в противном случае банки будут работать себе в убыток.

— проблемы ипотечного кредитования

Наиболее перспективным считается ипотечный кредитный рынок. Многие банки уже имеют свои наработки в этой сфере, которые отражаются в качестве их ипотечных программ. Но доходность в данной сфере является небольшой из-за того, что подобное кредитование не обладает массовым характером. Работа в этой области связана с высоким числом рисков, которые в основном касаются длительности кредитного периода. Благодаря этому цена данной кредитной услуги является достаточно значительной. Для того, чтобы привлечь клиентов следует, в первую очередь, производить уменьшение ставки процентов за счет исключения из нее рисков неплатежей. С этой целью банки должны отсекать негативных заемщиков и предупреждать варианты невозврата, а также расходы, которые с этим связаны. [1]

Таким образом, основные проблемы по кредитованию могут быть решены такими мерами как:

— Закон о кредитовании должен обеспечивать прозрачность расчета процентной ставки по кредиту, чтобы потенциальный заемщик четко представлял, во сколько на самом деле обойдется ему приобретение того или иного товара в кредит,

— создание таких институтов, которые позволили бы обеспечивать банки надежной информацией о выданных кредитах, которая, в свою очередь, дала возможность отсекать недобросовестных заемщиков, стремящихся получить сразу несколько кредитов под одно и то же обеспечение, о кредитной истории потенциального заемщика и его поручителей.

— для развития рынка ипотечного кредитования и привлечения клиентов необходимо, в первую очередь, снижение процентной ставки за счет исключения из нее риска неплатежа. Необходимо также внесение ряда изменений и дополнений в некоторые законодательные акты Российской Федерации, направленных на формирование рынка доступного жилья.

В настоящий промежуток времени в экономике России наблюдается хоть и постепенное, но улучшение жизненного уровня населения, что дает предпосылки для более оптимистичного взгляда в будущее. Подобная ситуация является одной из главных причин для развития кредитного рынка частных лиц и представителей малого бизнеса: потребительского кредитования, выдач автокредитов, ипотечных кредитов, кредитования при использовании пластиковых карт, оформления кредитных программ для малого бизнеса и др. При этом всегда следует учитывать, что кредитование практически всегда обладает определенными факторами риска.

Сегодня банки и кредитные организации устанавливают очень большие процентные ставки на кредиты. Соответственно низкая платежеспособность людей приводит к увеличению размеров штрафов за просрочку выплат.

На самом деле это важные проблемы кредитования и этот вопрос был поднят на заседании госсовета у Владимира Путина губернатором Кузбасса – Аманом Тулеевым. В частности, он заметил, что только в Кемеровской области каждый житель должен банку в среднем 70 тысяч рублей. Аман Тулеев считает, что кредиторы пользуются низкой финансовой грамотностью населения, ведь многие просто не могут разобраться в сложных расчетах. Именно поэтому глава региона предложил на законодательном уровне ограничить размер штрафных санкций за просроченную задолженность и решить одну из проблем кредитования — попадание населения в кредитную кабалу.

Закон об ограничении процентной ставки по кредитам все время обсуждается, и в конечном итоге может быть принят. Но нет никаких гарантий того, что он обезопасит заемщиков, ведь такое ограничение уже существовало в начале девяностых годов прошлого столетия, и в то время кредиторы находили методы его обойти. Так, чтобы получить кредит под максимальный процент, установленный государством, заемщику нужно было заплатить взятку. В противном случае кредит просто не выдавался. Но это совсем не решало суть проблемы. Такая же ситуация может сложиться и сейчас.

Поэтому пока данный закон не принят, возникает вопрос о том, как взять кредит, и не разорится. Ниже будут рассмотрены основные ошибки, которые совершают заемщики при оформлении кредита.

Очень часто заемщик берет кредит с надеждой на то, что его материальное положение вскоре улучшится. Но когда расчеты не оправдываются, как правило, долги перед банком уже значительно выросли и оплачивать их нет никакой возможности.

Чтобы не попасть в подобную ситуацию, необходимо правильно рассчитать сумму кредита, которую клиент банка сможет выплатить. Сумма, которую может быть взята в кредит рассчитывается так, чтобы доля ежемесячного платежа вместе с начисляемыми процентами, не должна быть больше 45% от среднего заработка. Так же, у заемщика должна быть резервная сумма равная трем ежемесячным платежам, которая даст возможность гасить кредит, если возникнет непредвиденная ситуация.

Беря кредит в банке заемщик, как правило, не придает значения выбранному способу кредитования и тут же возникают первые проблемы. К примеру, клиенту нужен займ наличными, а банк предлагает ему кредитную карту, с которой при обналичивании банк будет дополнительно снимать 4-5% от общей суммы кредита. Кроме того, дополнительно снимаются проценты за использование денежных средств до того, когда их вернули на карту. В итоге сумма переплаты по кредиту значительно возрастает.

Выбирая тот или иной способ кредитования, клиент обязательно должен внимательно изучить все условия получения займа. А кредитная карта станет незаменимой в том случае, когда заемщик планирует быстро вернуть потраченные деньги. Необходимо помнить и о том, что практически все карты имеют необлагаемый процентом период (около 50 дней), во время которого проценты на взятые средства не начисляются.

Заключая кредитный договор, необходимо обратить особое внимание на сроки и способ выплат по займу. Существует несколько способов производства выплат: самостоятельный безналичный расчет, автоматическое списание средств со счета и внесение наличного платежа. Чаще всего наличный взнос зачисляется в течение одного дня, а вот сроки проведения банковской операции могут составлять один-два дня, если не было никаких сбоев в работе банка (читать подробней о работе банковской системы).

Отложив платеж на последний день, есть большая вероятность допустить просрочку, из-за которой заемщику придется платить штраф за нарушение сроков оплаты кредита. Если же и штраф не будет вовремя погашен, то на него будет начислена пеня, которая перерастет в большую сумму.

Чтоб не попасть в неприятную ситуацию и избежать наложения банком штрафных санкций, необходимо производить оплату по кредиту на два или три дня раньше срока оплаты и постоянно следить за состояние счета.

Ситуации, когда у заемщика возникают проблемы с погашением кредитной задолженности, сегодня не редкость. В данном случае уход от проблем является не самым лучшим решением. Ведь бездействие повлечет за собой начисление штрафов, появление назойливых коллекторов и судебных исков, что еще больше усугубит проблему. Заемщику в любом случае придется не только расстаться с заложенным имуществом на невыгодных условиях, но и испортить свою репутацию, и лишится доверия поручителей по кредиту.

Банки заинтересованы в возврате выданных в кредит денег с заложенными в договоре процентами, но кроме того для них важно сохранить клиента. Поэтому при возникновении проблем с выплатами, необходимо, прежде всего, обратиться за помощью в сам банк. Руководство банка может принять решение о реструктуризации долга или об отсрочке долга, в том числе валютного. Так за определенный период заемщик сможет сам продать часть своего имущества или найти дополнительный доход.

Колесникова И. В.

Университетский колледж ОГУ, г. Оренбург

На то, что банковское кредитование заморозилось, рынок отреагировал быстро. Количество микрофинансовых организаций (МФО) резко выросло. Количество выданных микрокредитов увеличивается, в то время как потребительских – уменьшается. А куда ещё обратиться простому гражданину?

Брать такой заем имеет смысл, только если вы уверены, что точно сможете его отдать, а также, что выгода от его использования перевесит понесенные затраты [3].

Микрофинансовые организации всегда заботятся об удобстве своих заемщиков, поэтому регулярно расширяют количество возможных способов получения займа. Но какие из них можно назвать самыми быстрыми?

Первое место пока принадлежит банковским картам. Как обещают кредиторы, деньги будут переведены мгновенно. Не выходя из дома, заемщик в считанные мгновения получит пополнение баланса своей карты.

Получить займы на карту можно в любое время дня и ночи, независимо от праздников, выходных дней. Это стало возможным благодаря онлайн-МФО, в которых процессы рассмотрения заявок взяли на себя автоматизированные системы. При получении займа на карту не стоит забывать о требованиях МФО.

Займы на электронные кошельки также удивят заемщиков своей скоростью. Деньги отправятся на кошелек мгновенно, правда данный способ серьезно уступает по популярности займам на банковскую карту. Все же владельцев карт в стране гораздо больше держателей электронных кошельков.

Многие граждане предпочитают получать займы наличными. Выдача таких займов может происходить в офисе компании, либо через платежные системы Contact, Unistream, Золотая Корона.

В последнем случае деньги становятся доступны гражданам, как минимум через 10 минут. Максимум перевод может занять 2-3 часа.

Для получения займа через платежную систему гражданину нужно сначала ознакомиться с графиком работы выбранного отделения. Здесь заемщики явно не смогут получить деньги в круглосуточном режиме. Посетив отделение, граждане должны предъявить паспорт и сообщить номер перевода.

Также у заемщиков есть возможность получить займ на банковский счет. В этом случае деньги могут идти до 3 банковских дней. Для получения займа гражданам нужно знать номер своего счета в банке и БИК банка [4].

Конечно, цель микрокредитования – помочь человеку на короткое время решить его насущные проблемы. Такой огромный процент объясняется тем, что микрокредит выдаётся всем при наличии паспорта и что интересно – практические не учитывая кредитную историю заёмщика.

Сегодня многие эксперты рекомендуют не брать займы в МФО. Пока на микрофинансовом рынке не действуют ограничения, лучше в эти организации не обращаться. Если вы уже стали заемщиком МФО, ни в коем случае не надо перекредитовываться в аналогичных структурах, чтобы с помощью нового займа покрыть имеющиеся долги. Но если ситуация безвыходная, то обращаться за микрозаймом нужно, взвесив все риски.

Для начала убедитесь, что организация работает легально. Она должна быть включена в Государственный реестр МФО Центрального банка России. Проверить это можно на официальном сайте ЦБ (cbr.ru).

В офисе МФО вам должны предоставить свидетельство о регистрации или его копию.

Прежде чем заключить договор на получение микрозайма в МФО, сравните его с потребительским кредитом банка. Простой потребительский кредит в банке обойдется в десятки раз дешевле, чем заем в МФО. Необходимо внимательно ознакомиться с правилами предоставления микрозайма, утвержденными МФО, обратить внимание на информацию обо всех платежах, связанных с получением, обслуживанием и возвратом микрозайма, а также за какой период начисляются проценты.

В любом случае не стоит торопиться с оформлением. По закону, каждая МФО обязана раскрыть полную стоимость кредита, то есть процент переплаты за пользование деньгами. Поэтому не лишним будет посетить несколько организаций и сравнить условия.

Перед тем, как брать заем, спланируйте его погашение, выберите удобную дату – например, через 3—4 дня после зарплаты. Если вы выплачиваете сразу несколько кредитов или займов, спланируйте платежи по ним в разные части месяца, чтобы распределить долговую нагрузку между авансом и зарплатой.

Вернуть заем можно досрочно, при этом проценты уплачиваются только за фактический срок пользования деньгами. Всегда нужно брать справку о полном погашении задолженности – этот документ будет полезен при возникновении разногласий.

Разрешить возникшие разногласия можно в досудебном порядке, направив претензию в МФО. Получив отрицательный ответ или вообще не получив никакого ответа, можно обращаться в суд [2].

Надзор за соблюдением МФО требований законодательства осуществляет Центральный банк. Кроме того, за исполнением требований некоторых федеральных законов следят Роспотребнадзор и Роскомнадзор. Также заемщик имеет право обратиться в Федеральную антимонопольную службу, Федеральную службу по финансовым рынкам.

Для того чтобы защитить представителей малого бизнеса и население от нечестных схем, был принят закон, несколько ограничивающий в своей деятельности микрофинансовые организации: материнский капитал более не может быть средством погашения кредита.

Потребительские кооперативы также получили временные ограничения. Они могут работать с материнским капиталом только в том случае, если осуществляют свою деятельность на протяжении 3 лет. Такие меры преследуют одну простую цель — свести к минимуму процент мошеннических схем. Многие микрофинансовые организации материнский капитал выводили незаконно (951 случай). Подобная противоправная практика не должна иметь места на рынке финансовых услуг. Тем, кто прогнозировал, что микрофинансовые организации закроют, пока придется смириться с противоположным фактом — подобные компании продолжат свою деятельность.

Важно понимать, что деятельность микрофинансовых организаций не ограничивается только предоставлением займов. Достаточно часто МФО презентуют обывателям и предпринимателям возможность инвестирования собственных средств под определенные проценты. Но при этом такой вид вложений считать вкладом будет неверно. Особенность подобных инвестиций заключается в том, что они не застрахованы государством. То есть клиенты не имеют юридических гарантий того, что их вложения будут сохранены [6].

Не смотря на все риски, суммарный объем займов, предоставленных микрофинансовыми институтами в третьем квартале текущего года, вырос на 23,2 % и составил 109,8 млрд. руб. Об этом говорится в сообщении Национального бюро кредитных историй.

Из суммарного объема 60,3 млрд. руб. приходится на займы на покупку потребительских товаров, а 49,5 млрд. руб. — на микрозаймы.

Средний размер займа на покупку потребительских товаров в третьем квартале 2016 года снизился на 13,3 %. Средний размер микрозайма за отчетный период уменьшился на 3,6 %, до 10,6 тыс. руб.

На сегодняшний день в г. Оренбурге функционирует 84 микрофинансовых организаций. Услуги таких организаций практически одинаковые. Условия предоставления микрозаймов приведены в сравнительной таблице 1.

Уже на сегодняшний день целевой аудиторией микрофинансовых организаций является более 80 % взрослого населения Оренбурга: более 60 % заемщиков МФО – женщины, 20 % – молодые люди в возрасте до 28 лет. Структура рынка микрофинансовых услуг по объемам выдаваемых займов характеризуется следующими показателями:

– 37 % – микрозаймы малому бизнесу и микробизнесу, включая индивидуальных предпринимателей;

– 43 % – потребительские микрозаймы, включая займы с доставкой на дом (Home Door Lending);

– 20 % – кредиты до заработной платы (Pay Day Loans) [7].

Приведенные данные подтверждают тот факт, что сегмент микрофинансового рынка вступил в период своего интенсивного роста, а темпы развития микрофинансирования имеют ярко выраженную положительную тенденцию.

Подводя итог, можно прийти к выводу, что микрозайм является достаточно удобным финансовым продуктом, который позволяет получить необходимую денежную сумму в максимально сжатые сроки.

Можно говорить о положительных и отрицательных сторонах микрозайма, но окончательное решение относительно целесообразности его оформления принимает заемщик.

3. Баламирзоев Н. Л. Роль микрофинансирования в развитии рынка финансовых услуг и объективная необходимость его государственного регулирования // Концепт. – 2015. – Современные научные исследования. Выпуск 3.

4. Баламирзоев Н.Л. Вестник АГТУ, серия Экономика No3. Астрахань 2014. Оценка оперативных рисков процесса микрокредитования на основе лингвистических переменных. С.75-84.

5. Концепция повышения доступности розничных финансовых услуг и развития микрофинансирования в Российской Федерации на период 2012–2016 гг. // НАУМИР. М., 2012.

7. Роль микрофинансирования и других инструментов финансовой доступности в решении глобальных экономических вызовов: мат-лы Гайдаровского форума – 2013. 19 января 2013 г. М., 2013.