В Управление Роспотребнадзора по Орловской области поступают обращения граждан по вопросам навязывания программы страхования жизни заемщика при заключении кредитного договора.

Управление Роспотребнадзора по Орловской области, проанализировав поступившие обращения и судебную практику по включению страховщиками в программу добровольного страхования жизни и здоровья заемщика, разъясняет следующее.

Запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Статьей 421 Гражданского Кодекса РФ предусмотрено, что граждане и юридические лица свободны в заключении договора. Вместе с тем, любой договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (статья 422 Гражданского Кодекса РФ).

В соответствии со ст.819 Гражданского Кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

В силу ст.934 Гражданского Кодекса РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью страхователя или наступления в его жизни иного предусмотренного договором события (страхового случая). Право на получение страховой сумы принадлежит лицу, в пользу которого заключен договор.

Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица по иску его наследников.

На основании ст.940 Гражданского Кодекса РФ договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования.

Договор страхования может быть заключен путем составления одного документа (пункт 2 статьи 434 Гражданского Кодекса РФ), либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

В последнем случае согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика полюса страхования.

На основании письменного согласия стать участником программы добровольного страхования от несчастных случаев и болезней, а также согласия на оплату денежных средств за подключение к указанной программе, плата за добровольное страхование заемщика по кредиту может быть списана с открытого банком счета, в связи с заключением кредитного договора.

Таким образом, при подаче заемщиком заявления о подключении к программе страхования жизни и здоровья является согласием на заключение договора страхования.

В силу п.2 статьи 935 Гражданского Кодекса РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Если в кредитном договоре, заключенном между потребителей и банком не предусмотрено положение, обуславливающее заключение кредитного договора обязательным заключением договора страхования жизни и трудоспособности заемщика, то при заключении отдельного договора страхования права и интересы потребителя не нарушаются.

Страховщик при заключении договора страхования вправе применять разработанные им или объединением страховщиков стандартные формы договора (страхового полиса) по отдельным видам страхования.

За консультационной помощью по возникающим вопросам при заключении договора страхования можно обратиться в общественную приемную Управления Роспотребнадзора по Орловской области (г.Орел, Наугорское шоссе, д.2а) или по телефону 42 26 59.

© Управление Федеральной службы по надзору в сфере Защиты прав потребителей и благополучия человека по Орловской области, 2006-2017 г.

Включение в кредитный договор страхования жизни становится все более и более распространенной проблемой, с которой обращаются к нашим юристам. Вопрос законности включения банками в кредитные договоры условий о страховании заемщика от различных рисков, начиная от страхования жизни заемщика и вплоть до страхования от причинения ущерба имуществу, находящемуся в квартире заемщика и будет предметом данной статьи.

Можно ли вернуть страховку по кредиту? – вот главный вопрос, который интересует заемщиков.

Вот типичный вопрос заемщика по кредитному договору:

К сожалению, вопрос с включением в условия кредитного договора условия о страховании жизни все чаще становится предметом обращений наших юристов в суды. Что же происходит. Без какого-либо согласования с заемщиком, банк в кредитный договор включает условие о том, что заемщик дает поручение банку без оформления каких-либо дополнительных распоряжений со стороны заемщика перечислить с кредитного счета, помимо суммы в счет оплаты продавцу товара или в счет погашения основной суммы займа, также и денежную сумму в пользу некой страховой организации по договору страхования жизни заемщика.

Аффилированность страховщика банки обычно даже не скрывают, ведь название страховой компании, как правило, очень похоже на наименование банка.

При этом до заключения кредитного договора заемщику банк не предоставляет информацию о включении в сумму кредита оплаты страхования жизни, никаких самостоятельных действий, направленных на заключение договора страхования жизни заемщиком не совершается.

Какая-либо информация о наименовании страховой компании для перечисления в ее пользу денежных средств за счет предоставляемого кредита, как то обычно указано в таких кредитных договорах, заемщиками банку не передается. Иногда даже случается, что заемщик даже не знает, в пользу какой страховой компании банк перечислил денежные средства, поскольку в кредитном договоре на это нет никакого указания.

Как обычно следует из заключенных кредитных договоров, условие о поручении заемщика перечислить часть заемных денежных средств в счет оплаты по договору страхования определено банками в стандартной форме кредитного договора и могло быть принято заемщиком не иначе как путем присоединения к предложенному договору в целом.

Некоторые банки откровенно вводят заемщиков в заблуждение, и указывают в Уведомлении о полной стоимости кредита, что в расчет полной стоимости кредита включены следующие платежи:погашение основного долга и уплата процентов по кредиту. Там же указано, что расходы на услуги по страхованию жизни заемщика в расчет полной стоимости кредита не включены (!) Однако, фактически банком в сумму основного долга включен скрытый платеж по страхованию жизни заемщика.

Согласно п.2 ст.428 Гражданского кодекса РФ присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Согласно разъяснениям, содержащимся в п.8 названного Обзора, — включение в договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает права потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия.

Это является основанием для признания недействительным кредитного договора в части включения в него условий о перечислении за счет предоставляемых по кредитному договору денежных средств оплаты страхования жизни третьему лицу, а также для понуждения банка произвести перерасчет ежемесячных платежей по кредиту без указанного условия.

На примере конкретной ситуации предлагаем ознакомиться с нашей практикой по борьбе с включением банками в кредитный договор условий о страховании жизни заемщика.

В данном случае банк объяснил свой отказ А. тем, что договор страхования является добровольным и все существенные условия договора отражены в полисе, подписанном заемщиком с обществом. Условием для получения кредита заключение договора страхования не является.

Кроме этого банк указал, что пункт 2 статьи 958 ГК РФ предоставляет право страхователю досрочно отказаться от договора страхования, при этом страховая премия уплаченная страховщику не возвращается. То есть отказавшись от страховки теряется и страховка и деньги!

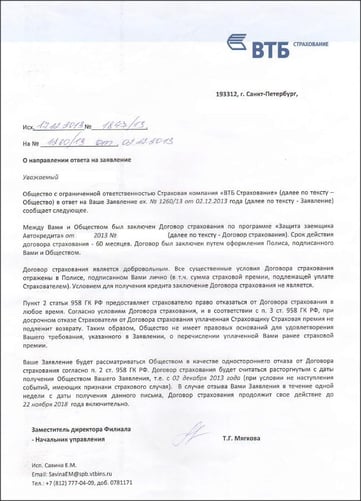

Ответ страховой

На указанное требование банк ответил отказом, объяснив это тем, что на стадии заключения договора потребитель– заемщик располагал полной информацией о предложенной ему услуге, в том числе об условии, предусматривающем обязательное страхование жизни, добровольно, в соответствии со своим волеизъявлением принимает на себя права и обязанности, определенные договором, либо отказывается от его заключения.

Решение Роспотребнадзора

Жалоба в Управление Роспотребнадзора по Санкт-Петербургу была рассмотрена и банк ВТБ-24 привлечен к административной ответственности за включение в кредитный договор условия о перечислении в пользу страховой компании суммы страховой премии за счет денежных средств, предоставляемых по кредитному договору.

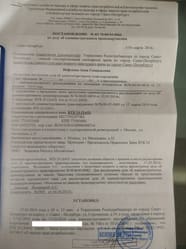

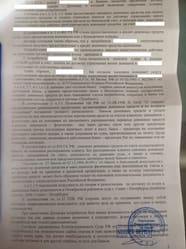

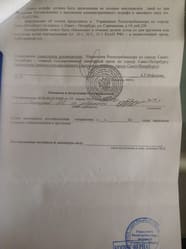

Вот постановление по делу об административном правонарушении Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Санкт-Петербургу в отношении банка ВТБ 24 (ЗАО).

Возврат страховки по кредиту юристами Потребительского Альянса был осуществлен путем подготовки искового заявления в районный суд Санкт-Петербурга с требованием об изменении условия заключенного между А. и банком ВТБ-24 договора и исключении из договора условия о включении в сумму кредита суммы оплаты страховой премии,а также об изменении в кредитном договоре суммы кредита на сумму без учета суммы страховой премии и соответствующим изменением размера ежемесячного платежа, а также взыскании с банка ВТБ-24 в пользу А.денежной компенсации причиненного морального вреда.

Постановлено признать недействительным кредитный договор, заключенный между банком и А. в части включения в сумму кредита страхового взноса, обязать банк ВТБ-24 исключить из суммы кредита сумму по договору страхования жизни заемщика и произвести перерасчет по кредиту с учетом произведенных А. платежей и предоставлением графика платежей по кредиту, взыскать с банка ВТБ-24 в пользу А. денежную компенсацию причиненного морального вреда.

Если вы столкнулись с такой же ситуацией и не знаете как поступить – решение может быть только одно:обратиться к юристам и исключить из кредитного договора условие о страховании. С какой стати вы должны платить за то, что вам не нужно и кормить банки?

Собираясь взять кредит в банке, внимательно изучите кредитный договор на предмет наличия пункта о страховании жизни и здоровья заемщика. Согласно ч.1 ст.329 ГК РФ исполнение обязательств заемщиком может обеспечиваться способами, предусмотренными законом или договором. Страхование жизни и здоровья заемщика является допустимым способом обеспечения возврата кредита. Но… не обязательным! А в некоторых случаях банки и вовсе серьезно нарушают Закон о защите прав потребителей.

Например, когда банк не дает заемщику право выбора. Может быть навязано страхование в компании, интересы которой лоббирует банк, или сумма страховки может быть априори приплюсована к сумме кредита, и на нее также будут начисляться проценты, что повышает финансовые обязательства заемщика перед банком.

- Есть только одна страховка, предусмотренная законом — страхование залога (имущества — квартиры или машины). Банк не вправе навязать страхование, но в силу 343 ст. ГК РФ заемщик обязан застраховать залог. За свой счет. А страхование жизни — это право заемщика.

Страхование жизни и здоровья заемщика — что это такое? Это часть комплексного договора страхования, а именно – страхование утраты трудоспособности заемщика, которое кроме этого, включает страхование приобретаемого в кредит имущества и, возможно, титульное страхование.

Этот вид страхования обязательным не является. Как бы банк на нем ни настаивал, вы имеете полное право отказаться.

- Банк не имеет права отказывать в кредите, если потребитель не хочет страховать именно жизнь и здоровье. Но при этом потребитель обязан застраховать залог (квартиру или машину), или предоставить справку с работы, подтверждающую доходы, или привести поручителя. Если залога, поручителей или справки о доходах нет, банк имеет право отказать в выдаче кредита на законных основаниях. (Как вариант, кредит будет одобрен, но под повышенную процентную ставку).

- Банк может предложить свою страховую компанию. Но при этом, если заемщика не устраивают тарифы, он волен заключить договор страхования с любой другой страховой компанией, и банк не вправе отказать ему в выборе страховой.

- Пункт о страховании в договоре незаконен. Страхование должно быть отражено в дополнительном приложении, в договоре страхования.

Договор страхования — публичная оферта. Ознакомившись с договором и увидев там пункт о страховании жизни, вы должны, не подписывая договор, незамедлительно высказать недовольство этим пунктом*.

*Внимание! Если вы, не подписывая договор, сразу обратитесь в суд, банк может отказать в выдаче кредита по другой, формальной, причине, например, после пересмотра документов.

Спросите у сотрудников банка, какие дальнейшие действия? У разных банков разные схемы действий. Возможно, вам предложат заполнить соглашение о разногласиях и внесут изменения в договор.

Если вы подписали договор и после подписания поняли, что это со стороны банка незаконно, ваши действия должны быть следующими: