Ключевые слова: кредитование, заемщик банка, кредитоспособность, взаимосвязанные организации

В данной статье рассматриваются основные аспекты кредитования заемщика, входящего в группу взаимосвязанных организаций. Автором выделяются основные признаки, характеризующие группу организаций в качестве взаимосвязанной, указываются основные преимущества интеграции хозяйствующих субъектов. Автор акцентирует внимание на основных особенностях оценки кредитоспособности банком заемщика — участника группы взаимосвязанных организаций.

Определение банком кредитоспособности заемщика является одним из основных этапов кредитования. От конкретных характеристик заемщика, а именно деловая репутация, экономическая активность, обороты деятельности и т.д., зависит то, к какой категории кредитоспособности необходимо его (заемщика) отнести. Зачастую для получения наиболее выгодных условий кредитования хозяйствующие субъекты прибегают к формированию взаимосвязанных групп организаций. Это, в свою очередь, зависит от того, к какой категории кредитоспособности принадлежит заемщик.

Создание холдинговых структур преследует цель создания определенных преимуществ. Одним из наиболее значимых является синергетический эффект, который позволяет не только нарастить внутригрупповые обороты, но и получить дополнительную прибыль от взаимодействия [1, с.2-3].

Ендовицкий Д.А. выделяет следующие основные преимущества интеграции хозяйствующих субъектов:

— увеличение ресурсного потенциала за счет привлечения активов участников группы;

— увеличение объема оборотного капитала;

— нивелирование влияния внешних факторов на операционный и финансовый циклы;

— дополнительные возможности внедрения передового опыта и разработок за счет объединения производственного и научно-исследовательского потенциалов;

— минимизацию финансовых и производственных рисков;

— снижение управленческих и коммерческих расходов за счет интеграции и централизации финансовых потоков;

— создание централизованной системы планирования, бюджетирования, кадровой, инвестиционной, финансовой стратегий, позволяющих минимизировать налоговые потери [2, с. 214].

Необходимо отметить тот факт, что юридическое оформление отношений внутри группы не всегда имеет место быть. Вместе с тем, независимо от наличия или отсутствия факта юридического оформления группы, существуют определенные критерии, по которым кредитующий банк определяет организации как взаимосвязанные. Таким образом, хозяйствующие субъекты, отнесенные банком в группу взаимосвязанных, могут являться официально заявленным холдингом (консорциумом, финансово-промышленной группой) с юридически оформленной взаимосвязанной структурой либо осуществлять свою деятельность отдельно, не составляя сводной отчетности, без общей структуры управления, распределения и расходования ресурсов.

Важной задачей деятельности коммерческих банков является снижение возможных рисков не возврата кредитов заемщиками. Основным фактором при принятии решения о кредитовании группы взаимосвязанных организаций является понимание перспектив развития группы, в том числе способность своевременного возврата заемных средств. Необходимо отметить, что в случае финансовых трудностей у одной из взаимосвязанных организаций возможно возникновение финансовых затруднений у заемщика данного банка. Важным в данном случае является составление и анализ консолидированной отчетности группы. Составление консолидированной отчетности сопровождается исключением из нее (отчетности) всех взаиморасчетов между взаимосвязанными организациями. Это необходимо возможности отражения и анализа дебиторской и кредиторской задолженности только по внешним контрагентам группы. Важно также отметить значимость коэффициентной оценки кредитоспособности на основании данной отчетности. Составленная по группе взаимосвязанных организаций консолидированная отчетность позволяет получить представление об экономическом положении группы в целом, что оказывает влияние на принятие решения о кредитовании входящего в группу заемщика.

Основополагающим является определение экономической взаимосвязи организаций, входящих в группу. К основным критериям наличия экономической взаимосвязи между хозяйствующими субъектами банки относят следующие:

— общая отрасль и сфера деятельности;

— высокая экономическая зависимость организаций, входящих в группу взаимосвязанных.

Необходимо отметить особую значимость второго критерия при принятии банком решения о выдаче кредита организации, входящей в группу взаимосвязанных. По мнению автора, важность данного критерия обусловливается следующими факторами:

1) предоставление поручительства заемщику со стороны взаимосвязанных с ним организаций;

2) осуществление различного рода взаиморасчетов между организациями, входящими в группу взаимосвязанных;

3) возникновение отношений, обусловленных заключением различного рода договоров (аренды имущества движимого и недвижимого, лизинга, займа, купли, продажи и т.д.) между организациями, входящими в группу взаимосвязанных. Данный фактор может играть значительную роль при выполнении организацией-заемщиком обязательств по кредиту. Перечисление денежных средств по указанным выше договорам является фактором, способствующим своевременному (ежемесячному, ежеквартальному и т.д. в зависимости от условий кредитного договора) накоплению необходимых сумм платежей в погашение основного долга и процентов.

Важным является процесс оценки банком кредитоспособности организации — заемщика с точки зрения ее нахождения в структуре группы взаимосвязанных организаций. Банк собирает следующую основную информацию о взаимосвязанных организациях:

— о реализуемых программах инвестиций (как долгосрочных, так и краткосрочных), а также о прогнозе экономических выгод от их реализации;

— о планируемых изменениях деятельности (вид деятельности, увеличение или уменьшение ее объемов, возможности диверсификации и интеграции и т.д.);

— о перспективах сотрудничества с данным банком в области распространения различных банковских продуктов;

— о порядке взаимодействия предприятий (схемы финансирования, взаиморасчетов) [4].

По мнению автора, особую значимость представляет информация, непосредственно касающейся взаимодействия организаций, входящих в группу взаимосвязанных. Здесь банку необходимо выделить сферы взаимодействия и взаимозависимости организаций. Важным в данном случае является не только факт движения денежных средств между организациями в рамках различного рода отношений (аренда имущества движимого и недвижимого, лизинг, займы, купля, продажа и т.д.), но и их юридически корректное и актуальное документальное оформление. Также важной является информация, касающаяся изменения деятельности взаимосвязанных организаций, так как здесь необходимо учитывать синергетический эффект.

Кредитующему банку необходимо также учитывать факт того, что взаимосвязанные организации могут являться поручителями при кредитовании одного из участников группы, что является значимым при предоставлении заемных средств. Поручительство нескольких юридических лиц в данном случае будет являться одним из весомых видов обеспечения по кредиту.

Необходимо отметить, что фактор связанности должен учитываться кредитующим банком в процессе оценки и управления кредитным риском. В данном случае необходимо учитывать тип экономической связи хозяйствующим субъектов. Здесь подразумевается степень влияния одного или нескольких юридических лиц, входящих в группу взаимосвязанных, на другие юридических лиц группы. Важно учитывать связь не только в принятии решений участников группы, но и осуществление ими деятельности в целом.

Таким образом, мы можем сделать вывод о важности анализа и оценки кредитоспособности заемщика — юридического лица, входящего в группу взаимосвязанных организаций. Кредитующим банком необходимо учитывать, не только степень связи субъектов, но и их деятельность в целом, в том числе эффективность их взаимосвязанного и взаимозависимого существования. Вместе с тем, наличие взаимосвязанных с заемщиком организаций является фактором, способствующим отнесению клиента банка к более высокому классу кредитоспособности.

Список литературы

Законодательные и нормативные акты

- Гражданский Кодекс Российской Федерации Часть 1 [ 30.11.1994 г. № 51 — ФЗ ]

- О расчете норматива максимального размера риска на одного заемщика или группу связанных заемщиков (Н6): указание оперативного характера ЦБР от 10 сентября 2004 г. № // Вестник Банка России. 2004. № 56.

В настоящее время использование договора займа является наиболее распространенным механизмом перераспределения финансовых ресурсов в группе компаний. Он позволяет в удобной форме без лишних обременений и процедур обеспечивать финансирование нуждающихся в этом участников группы.

Условия договора займа определяются сторонами сделки, то есть займодавцем и заемщиком, самостоятельно в соответствии с принципом свободы договора, что дает дополнительные преимущества такой форме финансирования. Между тем, с точки зрения налогообложения необходимо тщательно продумывать такие условия договора, как сумма займа, размер процентов и срок возврата.

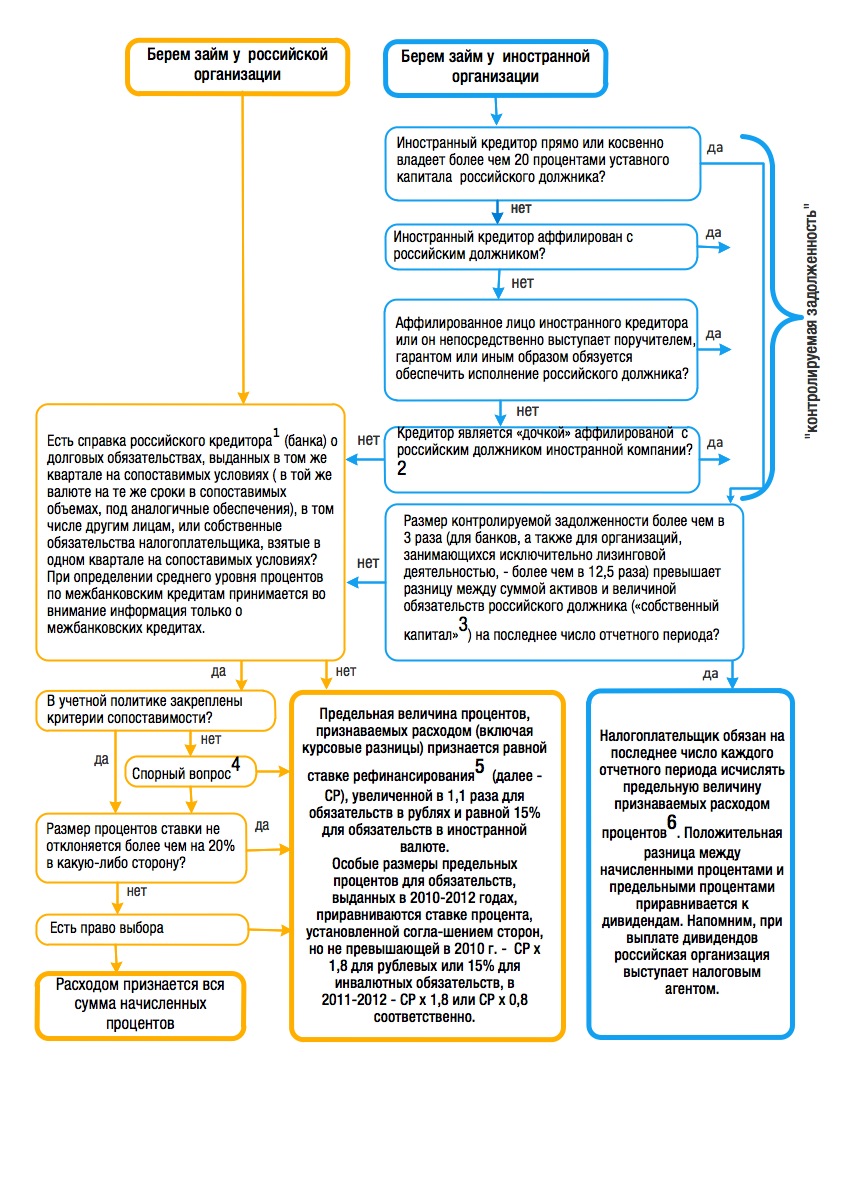

В целом вопрос нормирования процентов можно представить в виде следующего алгоритма:

Примечания к схеме:

4. В законе ничего не сказано об этом. ВАС РФ в Определении от 22.01.2009 N ВАС-17378/08 по делу № А76-27304/2007-39-79/57 косвенно устанавливает, что даже если не закреплены критерии сопоставимости – можно нормировать проценты по рыночному уровню (ИФНС должна доказать отклонение более чем на 20%).

Но Минфин в Письме России от 19.06.2009 N 03-03-06/1/414 разъясняет, что если порядок определения сопоставимости в учетной политике не определен, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях и равной 15 процентам — по долговым обязательствам в иностранной валюте Аналогичные выводы содержит Письмо Минфина России от 10.06.2009 № 03-03-06/1/393, Письмо Минфина России от 06.03.2006 N 03-03-04/1/183, Письмо Минфина России от 27.03.2006 N 03-03-04/1/282, Письмо УФНС России по г. Москве от 17.03.2009 N 16-15/023718.

Таким образом, в учетной политике рекомендуется закрепить критерии сопоставимости заемных обязательств.

5. В целях статьи 269 НК РФ под ставкой рефинансирования Центрального банка Российской Федерации понимается:

— в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, — ставка рефинансирования Центрального банка Российской Федерации, действовавшая на дату привлечения денежных средств;

— в отношении прочих долговых обязательств — ставка рефинансирования Центрального банка Российской Федерации, действующая на дату признания расходов в виде процентов.

6. Предельный размер процентов, которые могут быть учтены в составе расходов при налогообложении прибыли, определяется путем деления суммы процентов, начисленных за период, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного периода.

Коэффициент капитализации = Непогашенная контролируемая Задолженность / (Собственный капитал x Доля участия иностранной организации, контролирующей задолженность в уставном капитале) / 3,

Если фактически начисленные проценты меньше предельных, то первые уменьшают налогооблагаемую прибыль в полном размере, а если меньше – то принимается к расходу сумма предельных процентов, а сумма превышения не уменьшает налогооблагаемую прибыль и приравнивается к дивидендам с удержанием в России налога на дивиденды.

Пример расчета предельного размера процентов по займу при наличии контролируемой задолженности

Условия: займ от иностранной компании со 100%-м участием в сумме 80 млн. при сумме активов российского должника в 20 млн., процентная ставка = 10%

Коэффициент капитализации = 80 млн./(20 млн.*100%) / 3 = 4/3

Предельные проценты = 10% / 4/3 = 7,5%

Соответственно, принимаем к расходу 7,5% непогашенной суммы займа (80 млн.) – это 6 млн.руб.

Положительную разницу между начисленной суммой процентов (80 млн.*10% = 8 млн.) и предельной суммой процентов (6 млн.руб.), т.е. 2 млн.руб. в целях налогообложения считаем дивидендом и облагаем по ставке налога для дивидендов в соответствии с НК РФ или соглашением об избежании двойного налогообложения с государством, резидентом которого является кредитор (займодавец).

Таким образом, размер займов от иностранной аффилированной компании не должен превышать трехкратного размера собственного капитала российской компании. В этом случае нормирование процентов будет происходить в соответствии с ч.1 ст. 269 НК РФ – либо по сопоставимым обязательствам, либо по предельной ставке (до 2013 года предельный размер ставки равен 1,8 ставки рефинансирования при оформлении долгового обязательства в рублях и 0,8 ставки рефинансирования — по долговым обязательствам в иностранной валюте).

1. Особенности функционирования групп компаний.

Зачем создаются группы компаний, экономические и прочие эффекты от создания группы.

Понимание трансфертного ценообразования.

Особенности участия в группах отдельных участников: иностранные компания, ИП.

Особенности управления в группах компаний.

Кейс: Создание описания группы компаний.

2. Анализ финансовых ресурсов группы компаний.

Рассмотрение основных финансовых потоков в группах компаний.

Синергетические и антисинергетические эффекты в группах компаний.

Анализ финансовой устойчивости группы компаний.

Схемы финансовых потоков в группах, подготовка их описания.

Схемы вывода денежных средств и активов из группы.

Определение потребности финансирования в группе компаний.

Кейс: Анализ финансовой устойчивости группы предприятий с учетом синергетического эффекта.

3. Внутригрупповая реализация.

Основные хозяйственные операции купли-продажи внутри группы малых компаний.

Варианты цен при внутригрупповой реализации.

Особенности остатков дебиторской и кредиторской задолженностей внутри группы. Навыки анализа внутригрупповой дебиторской и кредиторской задолженностей.

Бартерные внутригрупповые сделки, взаимозачёт требований и их учет. Налогообложение бартерных операций в группе компаний.

Вексельный оборот при реализации продукции внутри группы и его учет. Налогообложение товарных векселей.

Оценка эффективности внутригрупповой сделки реализации продукции.

Кейс: Анализ внутригрупповых дебиторской и кредиторской задолженностей.

Кейс: Анализ эффективности движения продукции внутри группы.

4. Учет и налогообложение внутригруппового финансирования.

Учет и налогообложение вложений в уставные капиталы внутри группы компаний.

Учет и налогообложение внутригрупповых займов и вексельного обращения.

Риски налогового контроля внутригруппового финансирования.

Особенности перераспределения финансирования внутри группы.

Кейс: Налоговые последствия внутригруппового займа.

5. Методология консолидации бухгалтерских и управленческих отчетов для кредитования.

Источники информации для консолидации отчетности.

Общий принцип консолидации отчетностей в группе.

Порядок исключения внутригрупповых операций в консолидированном балансе.

Расчет и отражение гудвила при консолидации отчетов.

Порядок исключение внутригрупповых сделок в консолидированных отчете о прибылях и убытках и отчете о движении денежных средств.

Решение проблем с консолидацией индивидуальных предпринимателей.

Решение проблем с консолидацией многоотраслевых групп.

Кейс: Консолидация данных для кредитования.

6. Особенности кредитований компаний в группах.

Понимание ответственности по кредитам участников группы. Формирование и распределение подобной ответственности.

Риски банкротства группы и отдельных её участников.

Кейс: Структурирование кредита при кредитовании группы.