Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. При этом банки традиционно становятся коллективными заемщиками, поскольку занимают не для себя, а для других. Особое место заемщика в кредитной сделке отличает его от кредитора. Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими. Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство. В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором. В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента. В-пятых, заемщик зависит от кредитора, кредитор диктует ему свою волю.

Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает свою зависимость от заимодавца: потенциально в своем прежнем кредиторе он видит нового кредитора, а потому должен полностью выполнить все обязательства, вытекающие из договора о ссуде, создав основания для очередного получения кредита. Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке в качестве полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование. Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, интересов.

В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик.

Отношения между кредитором и заемщиком, их взаимосвязь представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес. Взаимосвязи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы.

Содержание и элементы кредитной системы.

Кредитная система — это совокупность элементов, которая призвана реализовать свойства, характерные для кредита. Кредит в кредитной системе выступает рядовым элементом, его сущность определяет действие всех других элементов данной системы.

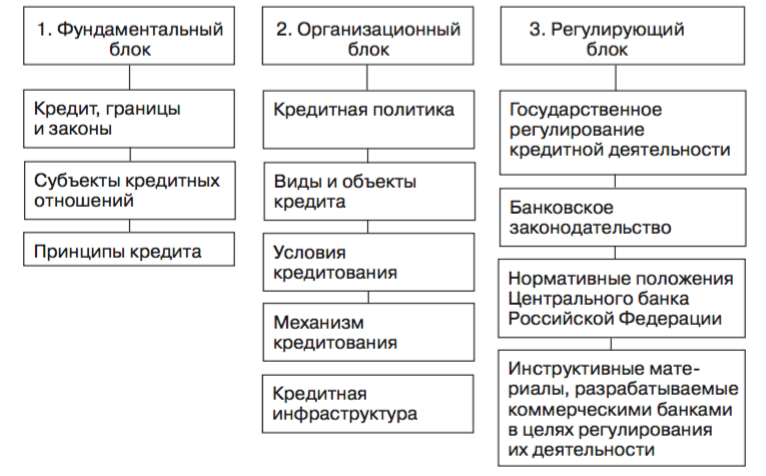

Кредитную систему Российской Федерации можно представить в виде следующей структуры:

Первый блок отражает глубинные качества кредита, можно назвать фундаментальным блоком, определяющим действие других элементов. Он охватывает также деятельность субъектов кредитных отношений.

Вторым блоком кредитной системы выступает организационный блок. Этот блок представляет собой определенную подсистему кредитования, объединяющую кредитную политику, виды и объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производятся выдача и погашение кредитов). Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и обо- ротного капитала заемщика, рациональные формы предоставления и по- гашения ссуды в зависимости от особенностей деятельности заемщика, его кредитоспособности. По существу, данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заемщику и возврату этого кредита.

Отдельно в составе кредитной системы следует выделить третий блок — регулирующий, к которому относится государственное регулирование кредитной деятельности, а также банковское законодательство. Оно призвано регламентировать кредитные сделки, защищать права кредитора и заемщика, определяет правила погашения кредита в случае несостоятельности кредитных организаций. Большую роль в этом процессе играют нормативные положения ЦБ РФ.

Типы кредитных систем.

Существует несколько типов кредитных систем. Можно выделить кредитные системы по типу хозяйствования. В этом случае принято различать:

централизованную кредитную систему (Единая централизованно устанавливаемая процентная ставка; Выдача ссуды без учета кредитоспособности, преимущественно банковское кредитование, ограниченное потребительское кредитование, запрещение коммерческого кредита, преимущественно краткосрочное кредитование (5-7 лет), преимущественно нормативное обеспечение государственного банка)

рыночную кредитную систему (Рыночная процентная ставка, учитываемая каждым отдельным банком и устанавливаемая с учетом спроса на кредит, Выдача ссуды с учетом кредитоспособности заемщика, преимущественно банковское кредитование с одновременным развитием всех других форм кредита, Использование длительных кредитов (25-30 лет), Сочетание развитого банковского законодательства с нормативами и положениями центрального банка)

кредитную систему переходного периода (сочетание черт централизованной и рыночной кредитных систем)

По степени развитости:

развитые кредитные системы (не только содержат все необходимые элементы, но и обеспечивают их взаимодействие)

развивающиеся кредитные системы (содержат все необходимые для процесса кредитования элементы, но не обеспечивают их взаимодействие.)

По географическому признаку:

международные кредитные системы (под влиянием процессов глобализации всеобщими становятся различные нормы, которые регулируют процесс кредитования в рамках групп стран (например, в рамках стран ЕС), кредитование отвечает общепринятым мировым правилам ведения кредитного хозяйства)

национальные кредитные системы (сохраняются национальные традиции, своя культура совершения кредитных операций, свои особенности механизма кредитования и банковского законодательства)

В литературе встречаются различные понятия кредитной системы:

Последнее изменение этой страницы: 2016-08-06; Нарушение авторского права страницы

Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик — близкие, но не одинаковые понятия. Предприятия и отдельные граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако никакого кредитного отношения здесь не возникает.

Исторически заемщиками были отдельные лица, испытывающие потребность в дополнительных ресурсах. С образованием банков происходит концентрация не только кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. Традиционно банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Особое место заёмщика в кредитной сделке отличает его от кредитора.

Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими.

Во-вторых, заемщик приме-няет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобре-тения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство.

В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить вы-свобождение средств, достаточных для расчетов с кредитором.

В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента.

В-пятых, заемщик зависит от кредитора, кредитор диктует свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные сред-ства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средст-ва, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает своей зависимости от заимодавца: потенциально в своем прежнем кредиторе он видит нового кредитора, а поэтому должен полностью выполнить все обязательства, вытекающие из договора о ссуде, создав основание для очередного получения кредита.

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором.

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.

Взаимодействие кредитора и заемщика носит характер единства противоположностей. Как участники кредитной сделки кредитор и заемщик находятся по разные ее стороны. Кредитор — сторона, предоставляющая ссуду, заемщик-сторона, данную ссуду получающая; в рамках единой цели каждый при этом имеет свой интерес, обусловленный своим особым положением в хозяйстве. К примеру, кредитор заинтересован в более высоком ссудном проценте, а для заемщика важно получить более дешевый кредит.

Рис. 9.1. Структура кредита

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кре-дитору (рис. 9.1). Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость.

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент всту-пить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Помимо потребительной стоимости, которая свойственна собственно деньгам или товару, стоимость, совершающая движение между кредитором и заемщиком, приобретает особое ка-чество ускорять воспроизводственный процесс. При помощи кредита у нового владельца ссуженной стоимости отпадает потребность в накоплении в полном объеме собственных ресурсов, обеспечивающих проведение соответствующих хозяйственных мероприятий. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Важной чертой ссуженной стоимости является ее авансирующий характер. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Практически заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей. Вместе с тем не всякое авансирование средств, как это уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций.

Средства не только затрачиваются, они, в конечном счете, рассчитаны на получение какого-то дохода, того или иного эффекта. Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Видимо, для того, чтобы стать таковой, оно должно сопровождаться некоторыми дополнительными условиями. К их числу следует, прежде всего, отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

Итак, сохранение стоимости является фундаментальным качеством кредита. На практике оно далеко не всегда реализуется. Это может быть прежде всего вызвано инфляционными процессами, которые связаны с переполнением каналов денежного обращения излишними денежными знаками и приводит к снижению покупательной способности денежной единицы. В результате заемщики возвращают ссуду в том же номинальном размере, но в уцененном виде. Возвращение кредита в условиях инфляции требует особых гарантий от обесценения ссужаемых средств. Такой гарантией на практике часто выступает ссудный процент. Банки нередко практикуют взыскание более высокой платы за кредит, страхующей ссудный фонд от обесценения. Положительный процент по вкладам населения (выше, чем темп инфляции) также может препятствовать потерям от обесценения, от снижения покупательной способно-сти денежной единицы.

Рассмотренная структура кредита характеризует его целост-ность. Кредит — это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость.

Необходимость и сущность кредита

Объективные причины возникновения кредита

Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности.

Он может иметь товарную и денежную формы. Кредит в товарной форме предполагает передачу во временное пользование стоимости в виде конкретной вещи, определенной родовыми признаками. Первоначально, когда возник кредит, он предоставлялся в натуральной форме (зерно, скот и т.д.), с развитием обмена появилась денежная форма. В современной экономической системе преобладает денежная форма кредита.

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не может вступить в новый воспроизводственный цикл и использоваться в хозяйственных сделках. Благодаря кредиту она переходит к другому субъекту, испытывающему временную потребность в дополнительных средствах, и продолжает функционировать в рамках процесса воспроизводства.

Кругооборот промышленного капитала неизбежно приводит, с одной стороны, к появлению временно свободных денежных средств, а с другой – к возникновению временной потребности в дополнительных ресурсах. Для разрешения этого противоречия и служит кредит. Высвобождение денежного капитала обусловлено соответствующими обстоятельствами:

во-первых, происходит постепенный износ основного капитала. В промежутке между частичной амортизацией и полным его восстановлением часть стоимости оседает в виде временно свободного денежного капитала.

во-вторых, реализация товаров по времени не совпадает с расходами на покупку сырья, материалов, полуфабрикатов, выплату заработной платы и т.п., поэтому часть выручки от продажи готовой продукции принимает форму временно свободного денежного капитала.

в-третьих, свободный денежный капитал образуется за счет части прибыли, предназначенной для превращения в капитал. Она ежегодно откладывается в денежной форме до достижения размеров, достаточных для приобретения нового оборудования и реализации инвестиционных проектов. С помощью кредита эти средства аккумулируются и предоставляются на условиях возврата и определенной оплаты другим производителям, у которых в силу объективных причин возник временный недостаток капитала для осуществления непрерывного процесса воспроизводства.

Следовательно, при высокоразвитом товарном производстве движение кредита определяется:

с одной стороны, закономерностями высвобождения стоимости в денежной форме в процессе кругооборота капитала у товаропроизводителей;

а с другой – закономерностями использования ссуженной стоимости в кругообороте капитала у заемщика. Именно завершение кругооборота стоимости у конкретного заемщика создает основу для возвратности кредита.

В условиях современного рыночного хозяйства с помощью кредита аккумулируются:

1) денежный капитал, высвободившийся в процессе воспроизводства промышленного и товарного капитала;

2) денежные доходы и сбережения различных социальных групп общества;

3) временно свободные средства государства.

Их использование на основе кредита также не ограничивается обслуживанием исключительно кругооборота промышленного и товарного капитала. Однако именно его закономерности предопределяют особенности движения кредита во всех его формах независимо от того, кто выступает субъектом кредитных отношений.

Субъекты кредитных отношений

Субъектами кредитных отношений являются кредитор и заемщик.

Кредитор – это сторона, предоставляющая ссуды.

На ранних стадиях развития товарного производства кредиторами были ростовщики. При дальнейшем развитии товарного производства денежные кредиты стали предоставлять банки. При передаче в ссуду товаров (в виде отсрочки платежа) кредиторами являются товаропроизводители. Они передают в ссуду не денежные средства, высвободившиеся в процессе кругооборота капитала, а товары, подлежащие реализации. Товаропроизводитель становится кредитором не на основе договора купли-продажи, а в результате осуществления дополнительной сделки, разрешающей платежи через определенное время после передачи товара покупателю. Во всех случаях кредитор является собственником ссужаемых средств, за передачу которых во временное пользование он получает ссудный процент.

Заемщик – это сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за пользование ссудой.

В рамках кредитных отношений один и тот же экономический субъект может одновременно быть и кредитором, и заемщиком. Отношения между кредитором и заемщиком строятся как отношения юридически самостоятельных субъектов, обеспечивающих имущественную ответственность друг перед другом. В основе этих отношений лежит взаимный экономический интерес к передаче стоимости во временное пользование.

3. Функции кредита и принципы кредитования

В теории кредита нет единства взглядов относительно количества и содержания функций кредита. Кредит выполняет три основные функции:

Распределительная функция – распределение денежных средств на возвратной основе. Реализуется в процессе предоставления денежных средств предприятиям и организациям на условиях возвратности и платности.

Эмиссионная функция – создание кредитных средств обращения и замещения наличных денег. Проявляется в том, что в процессе кредитования создаются платежные средства, т.е. наряду с наличными деньгами в оборот входят деньги в безналичной форме.

Контрольная функция – контроль за эффективностью деятельности экономических субъектов. Проявляется во всестороннем контроле хозяйственной деятельности субъекта, получившего кредит.

Банковское кредитование юридических лиц осуществляется при строгом соблюдении принципов кредитования, которые представляют собой основу, главный элемент системы кредитования. Принципы кредитования отражают сущность и содержание кредита, а также требования основных законов в области кредитных отношений.

Выделяют пять основных принципов кредитования:

5) обеспеченность ссуд.

Срочность кредитования означает, что кредит должен быть возвращен в строго определенный срок. Срочность кредитования представляет собой необходимое условие возвратности кредита. Определенный договором срок кредитования является предельным временем нахождения денежных средств у заемщика. Нарушение срока искажает сущность кредита, он утрачивает свое подлинное назначение.

Возвратность означает, что после окончания срока кредита средства должны быть возвращены.

Платность кредита означает, что заемщик должен внести банку определенную плату за временное пользование заимствованными у банка денежными средствами. На практике этот принцип реализуется с помощью механизма банковского процента.

Дифференцированность кредитования означает, что банки не должны одинаково подходить к решению вопроса о выдаче кредита претендующим на его получение клиентам. На основе предварительно проведенной работы по оценке кредитоспособности предполагаемых заемщиков банк отбирает из их числа наиболее надежных и только с ними ведет дальнейшую работу по заключению кредитного договора.

Обеспеченность ссуд как принцип кредитования означает, что имеющиеся у заемщика имущество, ценности и гарантии позволяют кредитору быть уверенным в том, что возврат выданных средств будет осуществлен в срок. В качестве обеспечения своевременного возврата ссуды кредиторы по договору назначают залог, поручительство или банковскую гарантию, а также обязательства в других формах, предусмотренных законодательством.