Что собой представляют новые микрофинансовые организации, многие россияне теперь знают не понаслышке. Дело в том, что кредитов на сегодняшний день становится все больше параллельно с ростом потребностей людей. Ведь часто возникает необходимость найти большую сумму, которой попросту в кармане нет. Раньше функцию займодателя выполняли банки и кредитные агентства, но не так давно на рынок финансовых услуг вышли и микрофинансовые организации, выдающие срочные кредиты без проверок. Полезны они тем, что выдают займы людям с плохой кредитной историей и даже безработным. Минусы подобных организаций в слишком высоких процентных ставках. К таким им относятся One click money, Вкармане, Домашние Деньги и прочее. Также в интернете можно прочесть отзывы о таких, как СМСфинанс, Займер и многих других.

Совет: прежде чем обращаться в микрофинансовую организацию, постарайтесь узнать о ее репутации, а также почитайте отзывы. Но не стоит забывать, что отзывы о неприятностях с коллекторами в большинстве случаев появляются именно по вине заемщиков, нарушающих условия договоров с МФО. В интернете по этой теме можно найти все, даже номер горячей линии Быстроденьги.

Микрофинансовые организации чаще всего работают в трех форматах: только в офисе, только онлайн и совмещая онлайн-сотрудничество с непосредственным оформлением договора в офисе.

Микрофинансовая организация Займ-Экспресс работает совмещая две формы сотрудничества с клиентами. Деньги, как правило, компания выдает только в офисе с заключением договора, однако саму заявку на кредит можно оформлять онлайн и без регистрации в личном кабинете.

Компания Займ-Экспресс выдает микрокредиты от 3 до 30 тысяч рублей на срок от 7 до 16 дней под 2% в день наличными и от 30 до 250 тысяч рублей на срок от 1 до 12 месяцев под залог транспортного средства. Для получения микрозайма в обоих случаях необходимо, чтобы возраст заемщика не был меньше 18 лет, а также необходимо, чтобы филиал организации работал в населенном пункте, где проживает заемщик.

Для оформления заявки на микрокредит наличными при обычных условиях достаточно только паспорта, но если кредит необходим под залог транспортного средства, заемщик должен предоставить:

- Паспорт;

- Водительское удостоверение;

- Свидетельство о регистрации транспортного средства;

- Оригинал паспорта транспортного средства.

Денежные средства выдаются в течение часа в день обращения. Чтобы оформить онлайн-заявку, необходимо заполнить специальную форму на главной странице официального сайта. Предполагается указание денежной суммы, срока, типа кредита (наличными или под залог ПТС), а также паспортных и контактных данных. В течение 15 минут оператор перезванивает и сообщает о решении организации. В случае одобрения потребуется явиться с паспортом в указанный офис и заключить договор, чтобы сразу же получить деньги.

Чтобы оплатить весь займ, необязательно обращаться каждый раз с новым платежом в офис. Достаточно воспользоваться одним из сервисов:

- Терминал Московского Кредитного банка или Qiwi;

- Онлайн-оплата банковской картой;

- Онлайн-оплата с помощью электронных кошельков Яндекс.Деньги или Qiwi;

- Банковский перевод.

Совет: выбор способа оплаты займа необходимо совершать осторожно. Некоторые варианты предполагают задержку зачисления средств на счет, поэтому оплату нужно осуществлять заранее (либо пользоваться способами моментального зачисления средств на счет).

Евгения:

Работала в компании полгода назад. Устраивало практически все. График работы был 2х2, при этом если кто-то не мог выйти на смену, мы друг друга подменяли, а за выход в свой выходной день оплата становилась выше. Зимой работали обогреватели, летом – вентилятор, и находиться было в офисе комфортно. Клиентов насчитывалось много, в том числе и постоянных. От них в некоторой степени зависела заработная плата, которая складывалась из оклада (8 тысяч рублей), гарантированной премии (4 тысячи рублей) и процента от заключенных договоров. Решила уволиться из компании потому, что смена длится до 9 часов вечера, а мне попросту неудобно и страшно добираться потом домой (особенно зимой).

Марина:

Очень много людей недовольны работой в компании, но я в их число не вхожу, а читать отзывы недовольных мне даже смешно. Видимо, их пишут люди, которые просто не любят и не хотят работать. Компания Займ-Экспресс перспективная и платит хорошую заработную плату. Работа хоть и достаточно напряженная, но вполне сносная. Тем более при графике 2х2 работать приходится, по сути, всего 15 дней в месяц. Руководство в моем офисе молодое, отношение очень хорошее, дружеское, хоть и требования строгие.

Николай:

Работаю уже 4 месяца в микрофинансовой организации Займ-Экспресс. Не могу сказать, что мне здесь сильно нравится, но и уходить пока не хочу. Хотя было несколько моментов, когда я хотел в одночасье все бросить, встать с кресла и уйти, поскольку ругался с начальством и не выдерживал наплыва клиентов. Сейчас привык к нервной и напряженной работе. К тому же график достаточно удобный, заработная плата неплохая. Тем более что с таким режимом удается даже немного подработать, поэтому я делаю дорогие покупки достаточно часто. От меня положительный отзыв.

Никита:

Брал займ в микрофинансовой организации Займ-Экспресс на 3 дня. Платеж произвел через терминал прямо на следующий день, поскольку возможность сразу вернуть деньги появилась, а проценты за лишние дни платить не хотелось. Платежи через терминалы проходят на следующий рабочий день, решил позвонить узнать, пришли ли деньги. Позвонил в компанию, там сказали, что платеж еще не зачислен, звоните в поддержку терминала. Позвонил. В колл-центре сказали, что с их стороны платеж произведен успешно, и направили снова звонить Займ-Экспресс. Все бы ничего, только платеж задержался на целых три дня вместо одного. И в итоге мне пришлось платить еще и пеню. Какое-то это издевательство над клиентами.

Анастасия:

Много раз брала займы и два раза непосредственно в компании Займ-Экспресс. Всегда все выплачивала честно в срок. Взяла в последний раз 20 тысяч рублей, но так случилось, что лишилась работы. Пыталась звонить, чтобы выяснить, что мне делать, но сотрудники компании только разводили руками. Однако только когда долг вырос в 3 раза, мне удосужились помочь и предложили реструктуризацию кредита. Не знаю, почему так долго тянули, может быть, как раз ждали, когда мой долг существенно вырастет. Сейчас плачу частями, нашла новую работу. Но если бы в реструктуризации отказали, я бы не знала, что мне делать дальше, ведь с двумя детьми такая сумма для меня неподъемная.

Сохраните статью в 2 клика:

Перед тем, как обратиться в любую микрофинансовую организацию, всегда следует взвешивать все за и против. Еще не бывало компаний, в которых все клиенты расплачивались по кредитам вовремя и без больших долгов. Но нельзя не отметить тот факт, что МФО помогают в трудных ситуациях и предоставляют деньги тогда, когда они действительно нужны, причем охотно и без особых проверок. Компания Займ-Экспресс к тому же предлагает своим клиентам удобный сервис, позволяющий оформлять заявки на кредит не выходя из дома и возвращать займы быстро, не посещая офисов.

МФО МО Займ-Экспресс — крупная компания, предоставляющая микрокредиты наличными в офисах обслуживания по всей России. Клиенты большинства крупных региональных городов страны могут получить здесь беззалоговый кредит до зарплаты или деньги под ПТС на длительный срок. Благодаря высокому проценту одобрений среди клиентов МФО большое количество должников, с которыми компания не может справиться самостоятельно. Естественно всех их интересует вопрос — каким КА передает долг МФО и как работают коллекторы Займ-Экспресс?

Компания Займ-Экспресс сотрудничает сразу с несколькими коллекторскими агентствами. Причем с одними они работают по агентскому договору, а с другими — по договору цессии, то есть полностью продают долг клиента новому кредитору.

Среди КА, с которыми работает Займ-Экспресс можно выделить: Кредит-Экспресс, НСВ, Филберт. Первые 2 конторы чаще работают по агентской схеме.

| Наименование коллекторского агентства | Адрес и контактные данные |

| Кредит-Экспресс Финанс | 127055, г. Москва, ул. Бутырский Вал, |

8(495)726-56-53

8-800-775-80-40

ул. Маршала Говорова д. 35, корпус 5, лит. Ж

8-800-333-01-25, 8-812-449-44-21

CreditExpress — крупнейшее коллекторское агентство в России, занимается проблемными долгами клиентов банков, МФО, сотовых операторов и т.д. На территории страны имеет всего 1 офис, который находится в Москве. Кроме звонков и угроз, других действий не предпринимает, по домам не ездят.

Филберт — самое молодое КА из представленных. У компании множество офисов по всей России, но основная часть сосредоточена в Юго-Западной части страны. Офисы и специальные подразделения КА есть в СПБ, Воронеже, Волгограде, Архангельске, Курске, Мурманске, Петрозаводске, Ярославле, Челябинске, Твери, Самаре, Ростове-на-Дону и других городах. Подробный список городов и адреса офисов можно найти на официальном сайте коллекторского агентства в интернете.

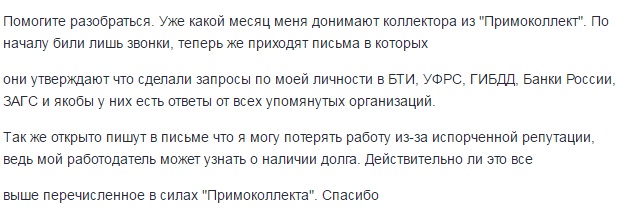

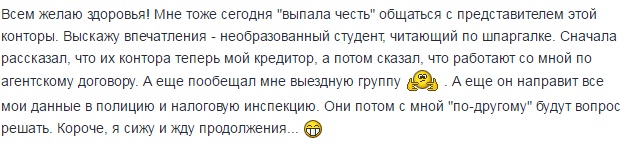

Коллекторы Займ-Экспресс не мелочатся с должниками, сразу переходя к угрозам. Они не идут на уступки и не пытаются урегулировать задолженность мирным путем, предложив реструктуризацию. Они пытаются взыскать все и сразу.

В частых телефонных разговорах коллекторы Займ-Экспресс не стесняются в выражениях, оскорбляя, унижая, обманывая должника, запугивая его судами и тюрьмой, реальным сроком и судебными приставами, здоровьем детей и родителей, приездом по месту прописки и т.д. В ход идут все самые распространенные угрозы.

Постоянно отправляют письма (особенно Кредит-экспресс и НСВ). Помимо реквизитов для погашения займа в письмах можно найти копию заявления в прокуратуру по факту проверки на мошеннические действия при оформлении займа, копию искового заявления в суд для взыскания просроченной задолженности и т.д. Также в письмах часто указывается дата и время визита выездной службы взыскания КА. Стоит ли говорить, что в назначенный час никто не приезжает?!

А вот Филберт не угрожает, а больше любит отправлять смс-сообщения с напоминанием о наличии долга и необходимости срочного погашения.

По телефону сотрудники данного коллекторского агентства ведут себя более или менее сдержанно, не начинают хамит с первой же минуты разговора. Сначала пытаются выслушать и принять все доводы заемщика, только после этого настаивают на возврате долга незамедлительно. Если клиент попадается строптивый, то начинают угрожать, оскорблять, хамить.

Если коллекторы МФО беспокоят ваших родных и близких, контактных лиц, то помочь может отзыв-жалоба, оставленная здесь. Представители крупных МФО всегда следят за отзывами своих клиентов на крупных тематических сайтах и готовы пойти на уступки недовольным заемщикам.

Если никакие из действий не принесли результатов, а коллекторы продолжают нарушать не только новый федеральный закон №230, но и ГК РФ, Конституцию и УК РФ, то смело можно писать жалобу в ФССП, а если потребуется, то и в прокуратуру/полицию.

Согласно новому закону и указу президента РФ именно ФССП осуществляет надзорную функцию за коллекторскими агентствами в России.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Независимо от условий предоставления займа денежные средства выдаются только после подписания кредитного договора, который должны завизировать обе стороны. Но большая часть заемщиков этот документ практически не читает, а ведь там может скрываться множество опасностей. Банковские учреждения и микрофинансовые организации пользуясь тем, что клиенты не читают кредитные договора, вписывают заоблачные штрафы при нарушении графика выплат, разного рода комиссии, страховки. Даже крупные банки, рекламируя свои продукты, указывают только номинальную ставку. Размеры комиссионных платежей, страховых сборов прописываются мелким шрифтом.

Разберемся, какие условия договора являются обязательными. Рассмотрим дополнительные услуги, которые часто навязывают банки. Узнаем о предложениях, считающихся противозаконными.

Такую комиссию банковские учреждения могут потребовать выплатить еще до заключения договора, объясняя это тем, что обработка данных клиента и проверка документов — трудоемкий процесс. Особенно часто это встречается при оформлении ипотеки, автокредита, крупного займа. Банк может потребовать заплатить комиссию из выданных заемных средств.

Нужно запомнить важный момент: кредитные учреждения и микрофинансовые организации не имеют право брать комиссию за выдачу займа. Иногда ее маскируют под другие якобы обязательные выплаты. К примеру, требуют заплатить комиссию при переводе кредита. Судьи в этих ситуациях всегда занимает позицию заемщика. Однако стоит различать комиссию за выдачу займа и обслуживание кредитки, если именно на карту переводятся заемные средства.

Нередко можно услышать от заемщиков МФО о посреднической комиссии. Встречается немало сайтов, которые оказывают услуги по подбору кредитных продуктов. За свои труды посредники, которые не являются микрофинансовыми компаниями и не имеют соответствующей лицензии, берут плату. О том, что посредник не выдает деньги, а только предоставляет информацию, обычно написано самым мелким шрифтом внизу страницы. Подобные сервисы после оплаты выдадут список подходящих МФО, где можно оформить кредит, либо отправят данные пользователя нескольким различным микрофинансовым организациям, откуда заемщику придет решение о выдаче или отказе. Потом посредник заваливает пользователя рекламными письмами по электронной почте или СМС-сообщениями. Стоит помнить, что практически всегда подобные услуги платные.

Здесь потенциальный заемщик платит за так называемые консультационные услуги, с чем он сам соглашается при заполнении анкеты. Хорошо, если это будет разовая оплата. Очень плохо, если регистрация на таком сайте-посреднике окажется подпиской, а с указанной карты пользователя будут периодически сниматься денежные средства. Это может продолжаться до тех пор, пока пользователь не решит ознакомиться с информацией, написанной мелким шрифтом. Может получиться так, что отказаться от подписки будет невозможно. Подобная деятельность вполне законна, пользователь сам соглашается получать посреднические услуги. Чтобы подобрать подходящую МФО, достаточно самостоятельно поискать через интернет нужную информацию. Посреднические услуги здесь точно лишние.

Страховка навязывается практически при каждом займе или кредите. Хотя МФО услугу страхования предлагает достаточно редко, так как суммы выдаются небольшие. Но банковские учреждения продвигают эту опцию достаточно активно.

Стоит учитывать, что страхование — это необязательное условие для получения кредита. Единственное исключение — ипотека. Если под влиянием настойчивого банковского сотрудника, заемщик все-таки соглашается оформить страховку, у него есть 5 дней для отмены этих услуг.

Не всегда нужно отказываться от страхования. При оформлении крупного кредита на длительный срок, в течение которого может многое случиться, есть смысл задуматься о страховке жизни и здоровья. Неразумно оформлять страховку для покупки сотового телефона либо стиральной машинки: это будут деньги, выброшенные на ветер.

За кредит придется платить проценты практически всегда. Исключения составляют кредитные карты с grace period — льготным периодом, когда за пользование кредитными средствами проценты не берутся. Но здесь можно столкнуться с начислением процентов, штрафов, если несвоевременно вносить платежи. Магазины также иногда предоставляют беспроцентную рассрочку для покупки какого-либо товара.

Полная стоимость кредита указывается крупным шрифтом. Максимальное значение процентной ставки фиксируется Банком России, кредитным организациям запрещено ее самостоятельно повышать. Также есть ограничение на начисление процентов в МФО (кроме штрафов, пени, дополнительных услуг). Микрофинансовые компании должны остановить начисление процентов после того, как их размер троекратно превысит сумму займа. При возникновении просрочки, начисление процентов прекращается, когда их размер будет в два раза превышать сумму, взятую в долг.

Договор может содержать дополнительные услуги, за которые берется отдельная плата. Обычно это смс-информирование — напоминание о сроках внесения платежа, просрочке, начислении штрафа. Клиент вправе отказаться от услуги, так как это необязательное условие выдачи кредита.

Если речь идет о кредитной карте, то практически всегда при обналичивании денег банк берет 2-7 % от снимаемой суммы. Некоторые банковские учреждения взимают комиссию при приеме или пересчете наличных, которые вносятся на ссудный счет.

Важно знать об особенностях как получения кредита, так и о нюансах, которые возникают при его досрочном погашении. Брать с клиента плату, если он решит полностью закрыть кредит, считается незаконным. Также противозаконен запрет возврата заемных средств на следующий день после выдачи. Единственное, на чем может настаивать банк — это предварительное уведомление о таких действиях.

Банк вправе расторгнуть документальную договоренность с заемщиком в одностороннем порядке. Если возникнет такая ситуация, то клиент обязан выплатить долг за определенное время. Задолженность нужно погасить вместе со всеми комиссиями, процентами, штрафами. Ситуация неожиданная и крайне неприятная для клиента. Поэтому нужно более подробно разобраться.

Чаще всего сообщение о досрочном расторжении получают недобросовестные заемщики, которые нарушали график выплат, долгое время нарушали обязательства. Но в кредитном договоре могут быть прописаны также другие основания:

заемщик скрыл информацию об изменении места работы, размера дохода;

у клиента изменился семейный статус;

клиент скрыл информацию о смене места проживания;

возникла просрочка страхового договора;

по другим причинам, на усмотрение банка.

Подобные меры кредиторы предпринимают для минимизации собственных рисков, так как подобные изменения анкетных данных заемщика могут отразиться на ежемесячных выплатах. Настаивать на досрочном расторжении банковское учреждение также может при прекращении своей деятельности. Но в этом случае заемщик вправе оспорить решение кредитора в суде.

Подписать выгодный, удобный договор практически невозможно. Однако при выборе банка или МФО крайне важно внимательно ознакомиться со всеми пунктами документа до подачи заявки на займ. Многие граждане тщательно изучают банковские программы, но совершенно не читают подписываемый договор. Лучше не допускать такой ошибки. Желательно не только внимательно прочитать документ, но и получить грамотную консультацию опытного юриста. Только так можно обойти подводные камни кредитного договора и избежать больших расходов.