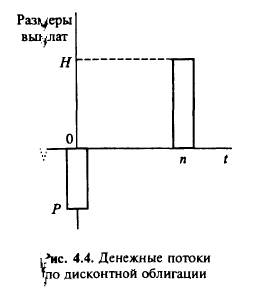

По дисконтным облигациям эмитент обязуется заплатить держателю определенное количество денежных единиц в день погашения (рис. 4.4 — погашение на конец года n). Обещанный будущий платеж есть номинал. Разница между номинальной и текущей ценой составляет дисконт облигации. Так как цена любого финансового актива всегда равна PV будущих денежных потоков, генерируемых этим активом, а в облигации с дисконтом (с нулевым купонным доходом) генерируется только один будущий платеж, равный номиналу, то для данной облигации Р = РV номинала.

Если срок обращения облигации n лет от сегодняшней даты и требуемая инвестором ежегодная доходность по этой облигации равна А: %, то цена облигации Р = Н / (1 + k)n. Например, 5-летняя дисконтная облигация с номиналом 1 тыс. долл. и требуемой доходностью 12% будет оцениваться в 1 тыс. /1,125 = 567,43 долл. Дисконт в денежном выражении равен разнице номинала и цены (Н— Р).

Дисконтная доходность (discount yield) есть процентное выражение относительной величины дисконта. Различают дисконтную доходность к погашению, рассчитанную по методам простого или сложного процента (см. Приложение 1), доходность к аукциону, текущую доходность.

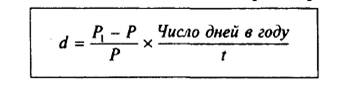

У Простая дисконтная доходность предполагает неизменную базу наращения (простые проценты ) Н= Р(1 + dt / 360), где t – число лет функционирования облигации), т.е. Н = Р (1 + dt / 360), где t — число дней функционирования облигации; d = (H — P) 360 / P х t.

На российском рынке наибольшее распространение получили государственные краткосрочные облигации (ГКО) и областные краткосрочные облигаций (Свердловской, Новосибирской, Челябинской областей), которые являлись дисконтными.

Формула простой дисконтной доходности для краткосрочного инструмента

где d — текущая доходность, которая не предполагает, что инвестор будет в настоящий момент продавать облигацию.

В качестве t могут рассматриваться:

1) число дней до погашения (тогда это дисконтная доходность покупки и владения до погашения — доходность к погашению, рассчитанная по правилу простого процента). Так как цена на вторичных торгах устанавливается в процентном отношении к номиналу, то формула дисконтной доходности к погашению имеет вид

2) число дней владения с момента аукциона до текущего момента продажи (предполагается, что инвестор купил облигацию на прошедшем аукционе и рассчитывает доходность ее продажи в данный момент:

3) число дней владения с момента покупки до момента продажи, тогда Р1 — фактическая цена продажи на вторичных торгах, Р — фактическая цена покупки на вторичных торгах;

4) число дней с момента покупки до настоящего момента. При расчете текущей доходности в качестве P1 берется возможная цена продажи (закрытия или средневзвешенная) на данный день.

Например, дисконтная доходность к погашению ГКО-22035 с погашением через 50 дней и котировкой 94% составит: [(1200 — 94) / 94] х (360 /50) = 0,46 (46% годовых).

В качестве значения котировки может браться:

цена закрытия на вторичных торгах (цена последней проведенной на ММВБ сделке по ценной бумаге данного номера);

средневзвешенная цена по всем сделкам с данной ценной бумагой за рассматриваемый день:

где п — число сделок в данный день по облигации;

рi — цена облигации по i-й сделке;

mi — объем i-й сделки.

Обычно в качестве значения котировки берется цена закрытия, как реально возможная цена покупки-продажи. При значительном росте (падении) котировок в течение одного дня (торговой сессии) средневзвешенная цена не отражает реальную цену по возможным операциям.

?Рейтинговые агентства используют общедоступную информацию по компании для оценки облигаций, следовательно, рынок понимает недооцененность или переоцененность облигаций и реагирует на это изменением цены. Может ли изменение рейтинга повлиять на котировки облигаций, которые уже оценены рынком с учетом общедоступной информации? Объясните причину.

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Если вы собираетесь использовать в своей торговле такой финансовый инструмент как облигации, то вам просто необходимо знать о таких понятиях как премия или дисконт по ним. Поэтому предлагаю детально разобраться в этом вопросе.

У каждой облигации есть две цены. Первая цена остаётся всегда неизменной и назначается она при выпуске облигации, это номинальная цена. Номинальная цена определяет ту сумму денег, которую обязуется выплатить эмитент предъявителю данной ценной бумаги по окончании срока её обращения.

Вторая цена – рыночная. Эта та цена, по которой облигация торгуется в данный момент на бирже. Формируется она в борьбе спроса и предложения, как и положено по законам рынка. Эта цена не является константой и постоянно меняется в ту или иную сторону в зависимости от многих факторов (изменение текущей ключевой ставки, ухудшение репутации эмитента и т.п.).

Премией по облигации называется отрицательная разница между её номинальной и рыночной ценой (ну, или положительная разница между её текущей рыночной ценой и номинальной ценой). Другими словами, когда вы приобретаете её по цене выше номинальной, то говорят, что она приобретается с премией. Например, покупая облигацию номиналом в 1000 рублей по цене 1050 рублей, вы приобретаете её с премией равной 1050-1000=50 рублей.

Как уже говорилось выше, рыночная цена облигации может меняться в зависимости от многих факторов, основным из которых является действующая ключевая ставка в стране. К примеру, компания-эмитент выпустила облигации с купонным доходом в размере 12% годовых, а через некоторое время процентная ставка ЦБ РФ снизилась до 8% годовых. Получается, что инвестиции в такие облигации гораздо выгоднее, чем банковские депозиты, а потому спрос на них растёт и их рыночная цена повышается. Скорее всего, их цена повысится на 4% (т.е. они будут продаваться с премией 4%), компенсируя тем самым разницу в процентных ставках.

Если же напротив, облигация будет выпущена с купонным доходом ниже действующей ключевой ставки (или ключевая процентная ставка повысится после выпуска облигаций), то её рыночная цена будет ниже номинала. Например, если ключевая ставка будет составлять 10%, а купонный доход по облигации всего 5%, то её рыночная стоимость будет примерно на 5% (10%-5%=5%) ниже номинальной, для того чтобы компенсировать инвесторам разницу в процентных ставках.

Выше речь шла об облигациях с купоном, но кроме них следует упомянуть и такой вид ценных бумаг, как бескупонные облигации (их ещё называют нулёвки или дисконтные). Такие бумаги не предоставляют своим держателям какого либо купонного дохода, а потому продаются по цене гораздо ниже своего номинала (с большим дисконтом), чтобы таким образом привлечь потенциальных покупателей.

Понравилась статья? Сохраните ссылку на неё у себя в соцсетях:

Дисконт — это величина, на которую цена облигации ниже номинальной цены при совершении сделок покупки/продажи или при размещении.

Также возможно обратная ситуация, когда облигация торгуется с премией к номинальной цене, т.е. когда цена покупки/продаже выше номинальной цены.

Номинальная стоимость при этом не меняется* со временем и погашение облигаций будет происходить по номинальной цене. А текущая цена всегда отличается от номинально по двум причинам. Первое: купонный доход определяется эмитентом облигаций или на весь срок обращения, или на купонный период. Второе: рыночные ставки заимствования постоянно меняются. Соответственно купон по облигациям почти никогда не совпадает со стоимостью заимствование на текущий момент, поэтому и происходят колебание цены облигаций, которые и компенсируют разницы между процентом купонного доходы и рыночных процентных ставок.

Приведем пример. Облигация была выпущена с фиксированным купоном, который составляет 8 % годовых, но Центробанк в один момент повысил ключевую ставку допусти до 14 % годовых, тем самым сильно повлияв на рыночные ставки, которые тоже будут близки к этим 14 %. Таким образом недостаточность процента получаемого по купону будет компенсирована снижением цены облигации относительно номинала на 6% (14-8=6 %) в год. Если облигации до погашения остается один год, то новая цена составит 94%.

Второй пример. Облигация с купоном в 8 процентов. Рыночные ставки снизились с 8 % до 5 %. Тогда облигация начинает торговаться дороже номинала на 3 процента в год. Если облигации до погашения остается один год, то новая цена составит 103 %. В таком случае говорят, что облигация торгуется с премией к номиналу.

Если облигации до погашения остается больше года, то новую цену посчитать сложнее, поэтому приведем формулу расчета дисконта облигации.

Номинал – номинальная стоимость или в процентах, или в рублях

Лет – лет до погашения, например 3,5 года.

Ставка – ставка в процентах, деленная на 100. Для приведения к десятичному виду. Также нужно обратить внимание, сто ставку нужно использовать среднерыночную с поправкой на риски, связанные именно с этим эмитентом.

∑купонов – сумма всех купонов, которые будут выплачены по облигации. Соответственно купоны тоже должны быть в виде десятичных дробей.

Есть разновидность облигаций – бескупонные облигации. Они выпускаются без регулярно выплачиваемых процентов по ним. И в этом случае именно дисконт определяет размер вознаграждения держателей облигаций за взятые в долг денежные средства.

*Бывает, что номинальная стоимость меняется. Существуют облигации с амортизацией номинала, т.е. номинальная стоимость погашается в несколько этапов, а бумаги при этом продолжают торговаться по остаточной (не погашенной) стоимости.