Многие из нас с вами берут автокредиты в банке — хорошо это или плохо вопрос второй! Однако при автокредите есть такая неприятная вещь как КАСКО! Причем если вы берете автомобиль на пять лет в кредит, то и должны страховать все пять лет! А сейчас с современными ценами на страхование, это очень не дешево! Если подсчитать, то иногда — КАСКО на пять лет равняется стоимости вашего автомобиля! Что уже почти абсурд! Конечно, первый год все страхуются, но вот на второй год многие задаются вопросом – можно ли не платить эту «круговую страховку» при автокредите на второй год? Или же все же нужно? Сегодня я отвечу вам на этот вопрос, а также дам несколько полезных советов, как РЕАЛЬНО избежать грабительской страховки на второй и последующие года. Так что читайте дальше …

СОДЕРЖАНИЕ СТАТЬИ

- Что же по цене КАСКО

- Как обойти КАСКО (только законные методы)

- Обновление от 7 апреля 2015 года

- ВИДЕО ВЕРСИЯ — РЕКОМЕНДУЮ.

Если честно, немного затрагивал тему КАСКО на второй год в этой статье. НО сегодня только о законных методах обхода.

Лично я брал автокредит на свой Chevrolet Aveo в банке ВТБ 24. И если поднять договор, то получается — я должен страховать по КАСКО свой автомобиль каждый год! И причем должен сам лично предоставлять информацию по страховке в банк, то есть никто меня контролировать не будет!

Что получается у меня! Первый год (это был 2012) когда я страховал автомобиль по КАСКО, стоил мне около 36 000 рублей! Конечно дорого, но терпимо!

Второй же год эта же страховая компания насчитала мне, около 70 000 рублей! Причем этому подорожанию было масса причин: — Во-первых, подорожание страховки в 2013 году! Во-вторых, машине второй год и поэтому работает повышающий коэффициент. В-третьих, как мне объяснил менеджер страховой компании — этот автомобиль очень часто разбивают, то есть используются «нечестные» страховые случаи для обогащения.

В общем сумма в 70 000 рублей и не каплей ниже, даже мой большой безаварийный стаж не сработал! Позвонив в другие компании, выяснил что суммы примерно у всех одинаковые, самый минимум который я нашел, это – 64 000 рублей! Меньше конечно, но тоже много!

Если подсчитать — то страховка на оставшиеся 4 года по 70 000 рублей мне обошлась бы в 280 000 рублей! А с тем учетом, что для 3 – 4 – 5 годовалой машины, страховка была бы еще дороже, то примерная сумма через эти 4 года приравнивалась бы к 300 – 350 000 р! А моя машина стоит всего 560 000 р! Получается почти 70% от стоимости автомобиля! Мне реально такой расклад не нравится! И поэтому я решил найти выход!

1) Просто не платить и не предоставлять информацию в банк! «Как» — спросите вы? Да все просто! Опять же лезем в тот же договор, что там написано — Если заемщик не застрахует автомобиль и не предоставит информацию в банк, то банк вправе увеличить процентную ставку на 0,5% в год! То есть у меня было 13% в год, если увеличат получиться 13,5%! Неприятно! Это да! А теперь давайте включим мозг! Ну увеличат на полпроцента выплаты, сколько это от моего автомобиля – 560 000 р. Х 0,005 = 2800 р! А страховка на год 70 000 р! Чувствуете разницу? Просто не платим и все! И причем после погашения за автомобиль всей суммы (пусть досрочно или нет), с вас могут и не спросить этой страховки! Там же написано – на усмотрение банка! Уже так досрочно гасили пару моих друзей, причем на второй год они по КАСКО не страховались! И ничего никто не спросил, банку выгодно получить свои деньги и проценты, а до страховки им в принципе далеко! Есть конечно и минус такой схемы – машина не защищена вообще (нужно ставить охранные системы), то есть если угонят или разобьете, то все расходы полностью ложатся на вас! Тем более если вы новичок за рулем и ваш автомобиль стоит во дворе (а не на охраняемой площадке)! Тут хочешь, не хочешь, а пять раз подумаешь над страховкой! Поэтому есть еще пару схем, более правильных!

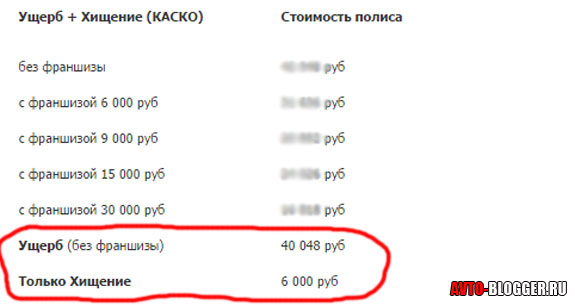

2) Страховка только от угона (подробнее тут). Тут и овцы целы и волки «почти» сыты. Суть этой страховки в чем, что вы страхуетесь — только от угона! Сейчас много страховых компаний работают в таком ключе, потому как риски у них минимальны! Что получаем мы? Например — на мой автомобиль защита только от угона в разных страховых компаниях варьируется от 6000 до 9000 рублей, причем вам выдают полис КАСКО и т.д.! Вот небольшая вставка с одного сайта страховой компании, рекламировать не буду, но там в расчете видно что хищение всего 6000 рублей.

Дешево? Конечно — ДА! Но защита только от угона! От аварии и какого-либо другого урона, не защитит! Что делаем далее, звоним в банк и говорим — что мол есть страховой полис на второй год все нормально (застраховался), могу вам даже номер и серию продиктовать и т.д., но подъехать не могу (очень занят) или могу только через пару месяцев потому что сейчас в командировке! Как правило, через пару месяцев про вас забудут, у них итак забот «полон рот», а кредитный специалист запишет вашу серию и номер! И все никаких штрафов от банка у вас нет! ДА и автомобиль, немного защищен – хоть от угона! Но опять же — могут попасться настойчивые менеджеры банка, или вы не опытный водитель и вам все же нужна полная страховка (потому что ездите плохо), тогда читаем пункт 3!

3) КАСКО с франшизой. Конечно это дороже двух первых вариантов, причем намного! НО тут есть практически полная защита (можете почитать статью — КАСКО с франшизой). Суть в том, что вы соглашаетесь восстанавливать небольшой урон (авария до 5000 – 10000 рублей) за свои средства. Ну например поцарапали бампер, или разбили фару и т.д. А за это вам страховая компания дает скидку иногда в 40 – 50% от полной стоимости страховки! Мне лично предлагали 35 000 рублей (при франшизе в 9000 рублей). То же много, но плюс если серьезная авария или угон, то все покрывает страховка! В этом также есть свои плюсы. Причем менеджеры банков, смотрят на такие страховки (с франшизой) вполне нормально, просто привозим в банк и все, никаких штрафов.

Как видите вполне можно обойти или сэкономить на КАСКО на второй год, главное включить мозг! При этом стоит трезво оценивать свой — водительский опыт, например, как часто вы попадаете в аварии, ведь главный плюс кругового страхования — это полное возмещение ущерба. Если вы недавно водите машину, то возможно стоит страховаться по полной.

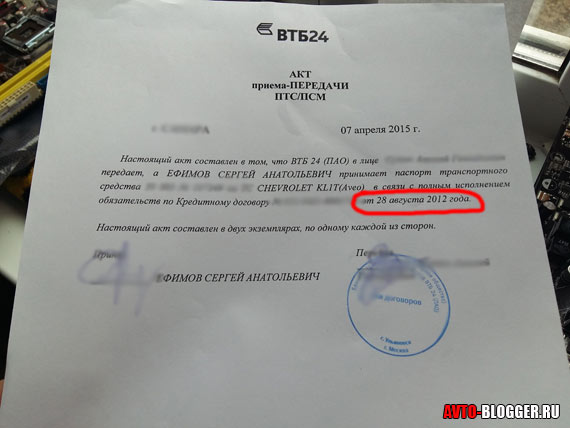

Ребята — чтобы не быть голословным, расскажу свою ситуацию. Сегодня, а именно 7 апреля 2015 года, я «загасил» автокредит, но встал вопрос получения ПТС из залога банка. А так как последний год я вообще никак не страховал автомобиль и не звонил в банк, то немного нервничал, но все обошлось.

Суть такая — 6 апреля, я внес последний платеж, сотрудникам банка нужно было 1 день чтобы система отработала, и поставила, что кредит загашен — на следующий день можно было забирать документы. Приехал зашел в отдел автокредитования — сел к менеджеру — сказал что кредит загашен хочу забрать ПТС — он начал что-то проверять (я немного занервничал) — но потом он сказал что все в порядке — достал из шкафа мои документы — я расписался в АКТЕ что забрал ПТС и ВСЕ! Никаких штрафов и санкций, так что применительно к «ВТБ» можно с уверенностью сказать — забрать можно и без КАСКО, никто ее наличие и штрафы на вас накладывать не будет (хотя в договоре пункт есть, главное помнить — на усмотрение банка)! Кстати вот фото, как доказательство.

Так что ребята схемы рабочие, пользуйтесь.

Сейчас видео версия, рекомендую.

Читайте наш АВТОБЛОГ, мы плохого не посоветуем.

Страхование по КАСКО для автовладельца со средним заработком может быть довольно дорогим продуктом. Естественно, что многие не стали бы оплачивать такой полис, если бы не требования банков , а когда проходит год уплаты взносов по автокредиту, кредитор начинает искать пути, как бы перейти на другой — более дешёвый вид страховки. Но немногие чётко представляют себе, чем грозит заёмщику не оплата КАСКО на кредитный автомобиль.

Ещё до подписания кредитного договора и выбора программы можно подумать о таком варианте: если не платить КАСКО по автокредиту, но оформить это в соглашении? Ведь сейчас реально можно найти банковские продукты, по которым можно вообще самому выбирать вид страховки. Например, оставить только ОСАГО.

В этом случае заёмщику будут предложены не обычные условия кредитования, а специфические:

- процентная ставка — выше — около 20-25%;

- оплата комиссий за пользование счётом, заключение договора и т. п.;

- более высокие требования к кредитной истории;

- нижний порог уровня первоначального взноса — выше: обычно от 20-30%;

- возможно представление всего 2 документов вместо полного пакета (паспорт, удостоверение водителя или др.);

- срок — 1-5 лет.

Это — самый законный путь, чтобы не платить КАСКО при автокредите, пусть даже условия договора станут не столь выгодными.

Это возможно на стадии выбора кредитной программы. Есть два варианта:

- оформить полис по франшизе;

- включить стоимость полиса в тело кредита.

Первый случай не всегда одобряется кредитными и банковскими организациями, так как для новичков на дороге он не совсем подходит. Франшиза предполагает, что часть страховых случаев переходит под ответственность автовладельца: мелкие повреждения, небольшой ущерб он имеет право исправлять самостоятельно и за свой счёт. Для человека с хорошим водительским стажем, опытом аккуратной езды это выгодно, так как он может вообще избежать таких неприятностей.

А вот такие страховые случаи, как угон или хищение, большие повреждения (машина разбита полностью, или на 60-85%) уже должны оплачиваться страховой компанией. Соответственно, автовладельцу вменяется их «купить».

Ответ на вопрос, как не платить КАСКО, если авто в кредите, может быть таким: включить его стоимость в сумму долга. Конечно, проценты будут начисляться и с этих денег, кредит подорожает. Зато не нужно искать средства на оформление полиса в момент покупки автомобиля.

Это наиболее часто задаваемый вопрос: можно ли не платить КАСКО при автокредите на второй год? У заёмщика возникает большой соблазн по-тихому оформить договор на другой вид страховки, не информируя об этом банк. Можно сразу оговориться: это незаконно, но не всегда.

Ответ следует искать в тексте кредитного соглашения: обычно там прописывается, что будет, если не платить КАСКО по автокредиту на второй и последующие годы. Банк вправе применять санкции: штрафы, за неуплату которых могут потом начисляться пени, и в конце концов сумма долга станет просто огромной и организация подаст на недобросовестного заёмщика в суд. И выиграет дело.

Если в договоре такого условия нет, то действительно возможно оформление другого вида полиса. Но банки на такое идут редко, так как опасаются за залоговое имущество — автомобиль, купленный в кредит. КАСКО на данный момент — это самая надёжная защита и гарантия, что долг будет возвращён.

В каких случаях можно не платить КАСКО по автокредиту? Существуют и такие, развитие событий будет зависеть от лояльности банка и добросовестности заёмщика

- Если кредитный договор скоро будет закрыт, но срок переоформления полиса уже наступил, заёмщик может просить у банка разрешения на покупку другой страховки. В случае, когда человек исправно, вовремя и в полном объёме вносил оплату, не попадал в крупные аварии, банковская организация вполне может идти навстречу такому клиенту. Конечно, это выглядит нарушением договора, но с согласия сторон это сделать реально.

- Чтобы этот вариант был осуществим на практике, банк нужно выбирать хороший, лояльный — о котором есть положительные отзывы. Если организация надёжная и давно работает на рынке, то она может себе позволить послабления по отношению к своим кредиторам.

- При досрочном погашении долга, если не платить КАСКО по автокредиту, в большинстве случаев санкции не применяются. Только тогда, когда заёмщик был добросовестным и имеет возможность выплатить остаток по кредиту, банковские сотрудники не потребуют переоформления — если просрочка выходит небольшой.

- Неоднозначно можно ответить, что сделает банк, если не платить КАСКО по автокредиту после года безупречной езды. Есть несколько прецедентов, когда организации позволяли доказавшему свою опытность водителю перейти на другой вид страховки — всё это документально оформляется, изменения вносятся в договор. Но пока в практике больше случаев, когда клиенту этого делать не разрешается.

Ясно, что будет, если не платить КАСКО по автокредиту — санкции, штрафы, разбирательства. Гораздо проще заранее рассчитать, сможет ли заёмщик каждый год собирать нужную сумму на страховку. Ведь если рассмотреть вопрос с другой стороны, дорогой полис нужен не только банку.

Автовладелец оказывается лучше защищён от последствий различных ДТП, угона, пожаров и других неблагоприятно воздействующих факторов. В случае полного выхода из строя автомобиля страховщики оплатят остаток по кредиту, а в иных вариантах перечислят деньги на ремонт в требуемом объёме (по ОСАГО, например, он ограничивается довольно строго).

Статья дает ответ на вопрос, что будет если не платить КАСКО по автокредиту, разъясняет, можно ли не платить КАСКО. Подсказывает, как действовать заемщику, если он утратил возможность вносить платежи по договору.

Банки больше рискуют, когда выдают заем на покупку транспорта, чем при оформлении денег на покупку жилья. Нет гарантий, что автовладелец обойдется без аварий, и стоимость транспортного средства не упадет. Поэтому кредитной организации нужны гарантии выплат, если стоимость транспорта снизится.

3 основные причины, являющиеся основанием для оформления КАСКО

- Если заемщик не внес платеж по займу, банк не остается внакладе. Согласно условиям соглашения кредитная организация получает компенсацию по риску «Ущерб».

- Банк получит компенсации по рискам, если должник систематически нарушает сроки внесения платежей по автокредиту.

- Страховая выплата направляется на погашение кредита, если происходит гибель транспортного средства. Когда суммы выплат недостаточно, заемщик покрывает задолженность из собственных средств.

Итак, банк получает гарантии сохранности своих средств, как бы ни сложились обстоятельства, потому и настаивает на покупке дополнительной страховки.

Кредитные организации требуют не только оплаты дополнительной страховки, но и представления платежных документов об оплате.

Если кредитной организации станет известно, что выплаты просрочены на срок свыше пяти дней, то сможет запросить письмо их страховой компании. Документ подтверждает, что страховка сохраняет свое действие.

Некоторые компании предусматривают возможность для просрочки в соглашении, поэтому рекомендуем представить в финансовую компанию ксерокопию кредитного соглашения.

Таким образом, вы сможете избежать представления дополнительной документации, если машина в кредите.

В случае нарушения сроков внесения платежей, неизбежно возникает вопрос, если не платить КАСКО по автокредиту, то что будет. Кредитная организация использует несколько способов воздействия на заемщика, который отказывается покупать дополнительную страховку.

4 способа воздействия на должника

- зачисление пени в твердой сумме либо процентах от размера задолженности;

- увеличение размера ставки по кредитному соглашению;

- изъятие автомобиля;

- предъявление требований об уплате всей суммы по кредиту в сжатые сроки.

Стоит заметить, то кредитные компании не сразу применяют меры воздействия. Первоначально в адрес заемщика отправляется предупреждение.

Существует несколько способов, как не платить КАСКО.

5 схем, разработанных с целью избежать дополнительных затрат

1. Взять автозаем, где дополнительное страхование не предусматривается. Предупредим, что платежи по таким займам могут быть совершенно невыгодными для заемщика.

- растут процентные ставки по займу;

- увеличивается список требований к заемщику;

- возрастают суммы комиссий за оформление кредита.

2. Взять страховку по франшизе.

Если вы являетесь опытным водителям, то этот вариант подойдет для вас. Размеры страховых премий в этом случае уменьшаются. Обязанность по ремонту небольших повреждений возлагается на должника.

3. Объединение страховки и основного кредита. В этом случае не получится полностью избежать уплаты страховки. Возникнет переплата по основному займу.

4. Внести платежи по договору займа досрочно. Можно договориться с кредитной компанией о том, чтобы не переоформлять полис.

5. Оплатить полис по одному риску. Например, заплатить за возмещение на случай угона. Таким образом затрат станет меньше, чем при покупке страховки от нескольких рисков.

Если вы заинтересованы в том, чтобы не покупать полис, рекомендуем изучить предложенные варианты.

Полное возмещение может пригодиться водителям, которые недавно сели за руль либо в случае покупки дорогостоящего транспортного средства. Если случится серьезное дорожное происшествие или машину угонят, страховка себя оправдает.

После того, как завершится первый год кредитования, кредитная организация делает вывод о пл

атежеспособной дисциплине заемщика. Поэтому можно попробовать договориться с банком об изменении порядка внесения платежей.

3 льготы для добросовестных заемщиков

- Переоформление страховки в другой компании.

- Уменьшение размера страховки.

- Представление отсрочки по уплате. Дополнительное время дается, если должник планирует закрыть кредит до срока.

Если водитель ездит аккуратно, то на следующий год можно надеяться на получение льгот непосредственно в страховой компании. Уменьшение тарифа позволяет затрачивать меньше средств на оплату страховки.

На третий год можно попробовать договориться с кредитной организацией, чтоб не заключать договор дополнительного страхования. Ведь к третьему году заемщик уже вносит значительную часть кредита.

Если вы откажетесь от КАСКО, то наступят неблагоприятные последствия. Не платить КАСКО – это значит получить штрафные санкции от банка. Размер штрафов устанавливается в кредитном соглашении. Вполне допустима ситуация, неприятная для заемщика: банк спишет с очередного платежа штраф.

В результате решение не платить пагубно скажется на автовладельце. Денежных средств будет недостаточно для погашения очередного платежа в банке.

Совет. Взвесьте все за и против прежде, чем решать не платить за дополнительное страхование.

Вы не обязаны платить КАСКО именно в ту компанию, которую предложит вам банк. Суммы могут быть выплачены в ту организацию, которую вы сочтете нужным выбрать. Согласно ст. 11 «О защите конкуренции» кредитная компания не имеет право навязывать свое мнение по выбору страховщика.

[smartcontrol_youtube_shortcode key=”отказаться от навязанной страховки” cnt=”1″ col=”1″ shls=”true”]

Поэтому имеет смысл не торопиться подписывать договор со страховщиком, которого предложил вам банк. Лучше изучить условия в разных компаниях, и выбрать подходящий вариант.

Отказ от оплаты дополнительной страховки является рискованным вариантом. Если по условиям договора займа вы обязаны оплачивать КАСКО, то кредитная организация сможет применить штрафы. В случае, если кредитным соглашением не предусмотрены штрафы, от КАСКО можно отказаться. Неприятным моментом для заемщика является тот факт, что банк вправе расторгнуть договор. Если должник не оплатит КАСКО, банк может разорвать договоренность и выдвинуть требование об уплате остальной суммы. Такое решение испортит кредитную историю должника, а разногласия будут рассматриваться в органах правосудия.

Важно! Правильный подход к выбору программы страхования может стать выгодным решением и способом снизить издержки.

[smartcontrol_youtube_shortcode key=”Если не платить КАСКО по автокредиту, что будет” cnt=”1″ col=”1″ shls=”true”]

Итак, существуют варианты, как избежать покупки дополнительной страховки. Отказ от оплаты КАСКО является соблазнительным вариантом. Но, когда вы не платите без согласования с банком, это приводит к неблагоприятным последствиям в виде штрафов. С точки зрения закона, заемщик обязан купить дополнительный полис, если кредитное соглашение ставит такое условие. Если вы хотите избежать дополнительных трат, рекомендуем изучить законные способы ухода от оплаты КАСКО.

Если покупка полиса является обязательным условием, выбирайте страховую компанию с наиболее выгодными предложениями.