Являюсь клиентом этого банка уже полгода и очень пожалела, что не взяла автокредит в том же самом в Русфинансе, к примеру! Первоначальный взнос был хороший, поэтому одобрили в нескольких банках кредит, но у Сетелема есть замануха, страхование жизни на несколько тысяч меньше, чем в остальных (неплохой бонус на первый взгляд).

И вот ты довольный и счастливый подписываешь договор, как только тогда тебе объявляют также радостно, что в городе ни одного банкомата нет (я из Воронежа), можно без процентов переводить только через одно приложение деньги к ним на счет, либо через Связной или Сбербанк за бешеные проценты!

Плюс столкнулась с некорректными .

Показать все

- 19 апреля 2019, 14:41

Это просто какой-то ужас, а не банк! Заказала полное досрочное погашение, специалист назвал одну сумму, СМС пришло с другой суммой даже большей, чем по графику окончательного расчета. Хотя ежемесячно вносила платеж больше, чем по графику.

Деньги по досрочному погашению на счет поступили, меня об этом известили сообщением по телефону, ПТС отдали, но кредитный договор не закрыли потому, что ждут месячную дату списания по заявлению на полное досрочное погашение. Дозвониться по телефону невозможно, робот перенаправляет в личный кабинет, который тоже абсолютно не информативный.

Предлагают написать обращение на сайт, но ответ получите через пять рабочих дней. В отделении банка сидят девчушки не .

Показать все

- 26 марта 2019, 15:40

Брала автокредит в Сетелем банке, обманули на 300000 рублей, якобы на потребительские нужды. Дело обстояло так, мне посчитали сумму необходимую для покупки машины, а также сумму на страховку КАСКО. При разговоре больше ни о каких страховках речь не стояла.

Мне даже дали договор, предварительный, что бы я могла посоветоваться. При заключении основного договора, меня промурыжили в салоне около 6 часов, уже вечером, подсунули договор с пунктом потребительские нужды 300000 рублей.

- 25 февраля 2019, 23:03

При заключении договора (договор написан таким мелким шрифтом, что читать его только с увеличительным стеклом) в добровольно-принудительном порядке навязывают страховки и т.д., сотрудник банка говорит прямым текстом, что без доп.опций не будет одобрения кредита.

В досрочном погашении разработана мошенническая схема, чтобы запутать и обмануть клиента, в виде автоматизированной системы на телефонах одни электронные помощники. Кто проходил досрочное погашение (круги ада) от до, читайте отзывы (досрочное погашение в Сетелем банке).

Штрафуют здесь за все: ПТС вовремя не сдал — 5 т.р., страховку КАСКО на 2-й год не предоставил — 10 т.р., и т.д. Звонки по 12 раз в день (включая выходные .

Показать все

- 9 февраля 2019, 17:17

Искренне надеюсь на то, что клиенты данного банка догадаются писать жалобы в ЦБ, и в ближайшее время у данной организации отзовут лицензию. Сейчас, когда наличие КАСКО на автомобиль легко проверяется онлайн. А банк требует присылать копии на электронную почту. При этом через какое-то время приходит смс с тем что «Документы не приняты» — причины не указано. Банк списывает штраф, который никак не отображается в операциях.

Рекомендую брать выписку в Банке и как и я писать жалобу в Центробанк и Прокуратуру на мошеннические действия. Так как все описанные действия нарушают законодательство РФ.

- 10 января 2019, 11:21

Взяла в марте 2017 года автокредит, плачу вовремя, имею положительную историю по банкам, досрочно закрываю договора. Что касается досрочного погашения автокредита в банке Сетелем, честно говоря, я в шоке. Нигде такого нет, чтобы заказывать досрочное погашение за 30 дней.

Сумму перечислила на счёт ещё 26.12.18, а по досрочному погашению проплата пройдет только 08.02.19. Что за бред? Надо же и проценты начислить на этот период. Вот так банк радеет за клиентов.

Нет желания больше связываться с этим банком. Никому не советую.

- 9 января 2019, 12:19

Доброго всем дня! Покупал неделю назад а/м с оформлением автокредита в Сетелем банке. Чуть позже прочитал отзывы о банке (жуть), решил не затягивать отношения с данным банком, погасить заблаговременно кредит. И вот что у меня получилось: Взял день (не важно где и как) и поехал в единственный офис на ул.Правды 26, был готов к тому что писали в отзывах простоять 1,5-2 часа, но увы этого не произошло, общее потраченное время составило не более 7 мин.

В самом банке было двое посетителей, рабочих мест 9 я попал в 7 окно, сотрудник за пару минут все оформил, в кассу прошел сразу же .

Показать все

- 24 декабря 2018, 13:08

Да это просто мошенники! После выплаты автокредита, откуда то всплыла еще сумма небольшая, но на ее основании они инициировали суд, арест машины, с последующей организацией ее продажи за смешную цену = 1/3 стоимости!

- 11 декабря 2018, 19:09

Это не банк — а разводилово, не берите автокредит или что — то подобное в этом банке.

Взяли из-за скидки на машину, выплатили всю сумму за 4 дня, но попали на субботу и воскресенье. в итоге мы не попали в 14 дней, справку специально выдали с опозданием на 1 день! Чтобы вернуть страховые деньги — надо все иметь справки и выписки. При заключение договора не выдали договор страхования — ждите месяц на ее выдачу, но если хотите вернуть деньги — вы получите 1% от суммы.

Но, самое интересное! Там есть множество пунктов, которые являются обязательными допами. Вы вернете от силы .

Показать все

- 9 ноября 2018, 15:30

Неприятно поражена клиентоориентированностью и работой сотрудников банка. Прочитала множество жалоб людей, обслуживающихся в Сетелем банк, по вопросу списания штрафа за то, что не во время предоставили в банк полис КАСКО. Как и большинство людей, я во время продлила КАСКО, машина была под защитой страховой, аварий никаких не произошло – банку Сетелем никакого ущерба нанесено не было.

Но я забыла отправить на почту полис в банк. В свою очередь, банк не напомнил о том, что нужно его отправить, после того, как срок его подачи истек без штрафа. На данный момент, банк собирается списать штраф в счет ежемесячного платежа за кредит. Я .

Показать все

- 2 ноября 2018, 14:56

Брал автокредит в этом банке, не советую брать. Деньги идут долго, сервиса ни какого, онлайн банк делал какой то криворукий рукожоп. У них даже в офисе кассы нет. Короче самый стремный банк что я встречал. Оценка 1

- 18 октября 2018, 17:43

Брал в Сетелем автокредит. Обращался один раз в офис. Впечатления хорошие — быстро, почти без очереди сделали копию ПТС. Досрочное погашение кредита доставило некоторую мороку.

Установить дату погашения можно только при обращении за месяц до этой даты. Чтобы оплатить без комиссии обязательно подключать автоплатёж в Сбербанк-онлайн — как для регулярного платежа, так и для окончательного расчёта.

- 27 июля 2018, 11:01

При взятии кредита на покупку авто навязывают покупку страхования жизни, аж за 45 000, отказаться нельзя, т. к. откажут в выдаче кредита на авто. Причём сообщается об этом, уже после подписания кредитного договора.

Изначально представители банка занимаются введением в заблуждение относительно общей суммы кредита, т. е. обычный обман как раньше обман «мелким шрифтом». Методы обмана те же, только с другого ракурса, а суть одна. Этот банк не рекомендую никому.

- 21 января 2018, 16:15

Призываю всех никогда не связываться с этой конторой потому, что банком такое заведение назвать нельзя нет ни чего у них-ни терминалов, ни офисов приличных — сидят в арендованных квартирах и обманывают людей даже касс нет, поэтому все платежи приходится делать через другие банки поэтому постоянно проблемы — платежи доходят через четверо суток и всех вводят в заблуждение, говоря, что они филиал сбербанка, хотя в сбербанке от них открещиваются, так что советую никогда с ними не связываться-это будет только ваша головная боль.

Я вообще не понимаю, как такая шарага может до сих пор работать, платил им по автокредиту все в срок, .

Показать все

Сетелем Банк предлагает своим клиентам широкий спектр услуг, и в том числе, выдача кредитов на приобретение автотранспорта и страхование по системе КАСКО. Сам банк не занимается добровольным автострахованием.

Он сотрудничает с несколькими крупными страховыми фирмами, в одну из которых должен обратиться клиент, после оформления кредита на авто. Обо всех особенностях оформления страхового договора и его последующей пролонгации.

Отделения кредитно-финансовой организации Сетелем открыты практически на всей территории страны.

Банк выдает гражданам кредитные карты, а затем их обслуживает. Он оформляет кредиты на неотложные нужды, потребительские кредиты и автокредиты.

Страхование КАСКО для Сетелем Банка включает риски связанные с угоном, кражей и полной гибелью машины, а также её повреждением на весь срок выдачи кредита.

При хищении либо тотальной гибели авто, из полученной от страховой фирмы компенсации, сначала покрывается не выплаченная банку часть кредита, а уже остальные средства получает автолюбитель.

Если кредитной машине будет причинен ущерб, то страховые выплаты получит автовладелец. Он будет продолжать выплачивать банку до полного погашения всей суммы кредита.

По договору добровольного автострахования клиент обязан установить надежную противоугонную сигнализацию, и обеспечить её правильное хранение.

Сетелем выдвигает следующие условия страхования:

- Полис оформляется на сумму, нижняя граница которой равна не выплаченной части оформленного кредита.

- Продление страховки КАСКО должно проводиться до тех пор, пока клиент полностью не погасит всю сумму кредитного займа.

- По условиям страхования применяется неагрегатный вид выплат — размер компенсации не зависит от количества страховых случаев, которые были по этому полису и выплаченных сумм страховок.

Страховщики оформляют полис КАСКО, как правило, на 1 год. Клиент банка, получивший автокредит в Сетелем Банке, должен внимательно следить за окончанием срока действия страхового документа, и своевременно заниматься продлением, заключенного договора добровольного автострахования. Этот процесс и называется пролонгация.

Когда клиент постарается избежать очередной пролонгации, то Сетелем Банк по условиям автокредитования имеет право применить к нему следующие санкции:

- наложить штраф за отсутствие полиса КАСКО;

- увеличить процент годовых по полученному займу;

- предъявить требование погасить всю сумму полученного кредита.

Сетелем Банк сотрудничает с несколькими крупными и надежными страховщиками. Вот их перечень: Ренессанс Страхование, Ингосстрах, Альфа Страхование, Согласие, Ресо-Гарантия и др.

Чтобы клиенты банка имели возможность выбрать среди партнерских компаний самого приемлемого для себя страховщика, они могут воспользоваться сервисом Ревизорро на сайте Сетелем.

На нем можно рассчитать цену полиса у разных страховых фирм, а затем сравнить полученные варианты и остановится на самом оптимальном. Так клиент выбирает, в какой страховой фирме оформить полис КАСКО.

Автолюбитель должен выбрать из предложенных списков регион регистрации железного коня, марку и вид авто, в каком году машина сошла с конвейера производителя, количество лошадок под капотом и тип кузова. Затем автовладелец указывает свои паспортные данные, реквизиты водительского удостоверения и водительский стаж. Расчет проводится за несколько минут.

Автомобилисту необходимо зарегистрировать на сайте Сетелем Банка личный кабинет. Через свой кабинет заемщик имеет возможность узнавать информацию по своему автокредиту и страхованию.

Выбрав страховую компанию, которая аккредитована банком, автолюбитель сможет непосредственно на сайте банка заказать автостраховку.

Он заполняет специальную форму, обращенную к конкретному страховщику, и нажимает клавишу заказа.

Специалист компании свяжется с автолюбителем по указанному им телефону и обсудит условия договора и стоимость страховки.

Обсудив все нюансы договора, автомобилист сможет его заказать непосредственно на сайте, имея оформленную электронно-цифровую подпись. Если такой подписи у автовладельца нет, и он не собирается пока её оформлять, то он сможет подъехать для подписания договора в офис страховой фирмы.

Оформляя автостраховку через Интернет, заемщик указывает, куда доставить готовый страховой документ. После перечисления стоимости полиса на сайт страховщика, его доставят по указанному при оформлении адресу.

Автострахование КАСКО стоит довольно много, и поэтому, автолюбители активно интересуются, можно ли его удешевить. Банк предоставляет своим клиентам два способа позволяющие это сделать. Первый способ – оформить полис с франшизой. Под франшизой понимаю определенную сумму, на которую уменьшается стоимость страховки, но при наступлении страхового случая часть компенсации не выплачивается.

Часть материального вреда автолюбителю придётся компенсировать собственными средствами. Но если он водит аккуратно, и на протяжении действия полиса, автомобиль не будет поврежден, то лишних трат не будет.

Если цена автомобиля ниже 900 000 рублей, то франшизу устанавливают на уровне 3%, но в денежном исчислении она не должна превышать 15 000 руб. Клиентам, берущим кредит на машину стоящую свыше 900 тыс. рублей, франшизу оформят на уровне 2%, но её размер не может быть превышать 30 000 руб. Как видите, экономия существенная.

Второй способ – оформлять автострахование не на полную стоимость машины, а на сумму невыплаченного кредита. С каждым годом стоимость полиса будет уменьшаться. Но повышаются риски в случае угона автомобиля либо его полной гибели.

По условиям автокредитования в Сетелем Банке клиент обязан самостоятельно предоставлять подтверждение пролонгации автострахования. После того, как будет оформлен новый полис КАСКО, он должен сразу передать в банк его копию.

С этой целью можно воспользоваться одним из способов:

- Отправить копию или скан полиса на электронную почту банка. Тема письма – ФИО и номер кредитного договора либо ФИО и дата рождения заёмщика. Адрес почты указан в договоре автострахования.

- Отправить страховку заказным письмом.

- Посетить лично офис банка.

Когда автолюбитель не передал копию продленной страховки в банк на протяжении месяца с момента окончания срока действия предыдущего полиса, то таким способом он даёт право банку списать с его счета отступные.

По правилам автокредитования Сетелем Банка заёмщик имеет право отказаться от исполнения обязанности продлевать добровольное автострахование до полного погашения суммы кредита только при внесении 10 000 рублей отступных.

Если автолюбитель невнимательно прочитал условия договора при оформлении кредита или не читал вовсе, то не будет знать, что с его счета, на который он вносит платежи, погашающие кредит, списали 10 тыс. рублей, и на эту сумму образовалась задолженность.

Сетелем Банк предоставляет кредит на приобретение автомашины только при оформлении автостраховки КАСКО по таким рискам: угон, кража, тотальная гибель и полученные повреждения.

Полис необходимо продлевать на весь период погашения кредита. За отказ от пролонгации договора страхования или несвоевременное предоставление копии полиса оформленного на следующий год автолюбителя оштрафуют. Удачи на дорогах!

Многие из нас с вами берут автокредиты в банке — хорошо это или плохо вопрос второй! Однако при автокредите есть такая неприятная вещь как КАСКО! Причем если вы берете автомобиль на пять лет в кредит, то и должны страховать все пять лет! А сейчас с современными ценами на страхование, это очень не дешево! Если подсчитать, то иногда — КАСКО на пять лет равняется стоимости вашего автомобиля! Что уже почти абсурд! Конечно, первый год все страхуются, но вот на второй год многие задаются вопросом – можно ли не платить эту «круговую страховку» при автокредите на второй год? Или же все же нужно? Сегодня я отвечу вам на этот вопрос, а также дам несколько полезных советов, как РЕАЛЬНО избежать грабительской страховки на второй и последующие года. Так что читайте дальше …

СОДЕРЖАНИЕ СТАТЬИ

Если честно, немного затрагивал тему КАСКО на второй год в этой статье. НО сегодня только о законных методах обхода.

Лично я брал автокредит на свой Chevrolet Aveo в банке ВТБ 24. И если поднять договор, то получается — я должен страховать по КАСКО свой автомобиль каждый год! И причем должен сам лично предоставлять информацию по страховке в банк, то есть никто меня контролировать не будет!

Что получается у меня! Первый год (это был 2012) когда я страховал автомобиль по КАСКО, стоил мне около 36 000 рублей! Конечно дорого, но терпимо!

Второй же год эта же страховая компания насчитала мне, около 70 000 рублей! Причем этому подорожанию было масса причин: — Во-первых, подорожание страховки в 2013 году! Во-вторых, машине второй год и поэтому работает повышающий коэффициент. В-третьих, как мне объяснил менеджер страховой компании — этот автомобиль очень часто разбивают, то есть используются «нечестные» страховые случаи для обогащения.

В общем сумма в 70 000 рублей и не каплей ниже, даже мой большой безаварийный стаж не сработал! Позвонив в другие компании, выяснил что суммы примерно у всех одинаковые, самый минимум который я нашел, это – 64 000 рублей! Меньше конечно, но тоже много!

Если подсчитать — то страховка на оставшиеся 4 года по 70 000 рублей мне обошлась бы в 280 000 рублей! А с тем учетом, что для 3 – 4 – 5 годовалой машины, страховка была бы еще дороже, то примерная сумма через эти 4 года приравнивалась бы к 300 – 350 000 р! А моя машина стоит всего 560 000 р! Получается почти 70% от стоимости автомобиля! Мне реально такой расклад не нравится! И поэтому я решил найти выход!

1) Просто не платить и не предоставлять информацию в банк! «Как» — спросите вы? Да все просто! Опять же лезем в тот же договор, что там написано — Если заемщик не застрахует автомобиль и не предоставит информацию в банк, то банк вправе увеличить процентную ставку на 0,5% в год! То есть у меня было 13% в год, если увеличат получиться 13,5%! Неприятно! Это да! А теперь давайте включим мозг! Ну увеличат на полпроцента выплаты, сколько это от моего автомобиля – 560 000 р. Х 0,005 = 2800 р! А страховка на год 70 000 р! Чувствуете разницу? Просто не платим и все! И причем после погашения за автомобиль всей суммы (пусть досрочно или нет), с вас могут и не спросить этой страховки! Там же написано – на усмотрение банка! Уже так досрочно гасили пару моих друзей, причем на второй год они по КАСКО не страховались! И ничего никто не спросил, банку выгодно получить свои деньги и проценты, а до страховки им в принципе далеко! Есть конечно и минус такой схемы – машина не защищена вообще (нужно ставить охранные системы), то есть если угонят или разобьете, то все расходы полностью ложатся на вас! Тем более если вы новичок за рулем и ваш автомобиль стоит во дворе (а не на охраняемой площадке)! Тут хочешь, не хочешь, а пять раз подумаешь над страховкой! Поэтому есть еще пару схем, более правильных!

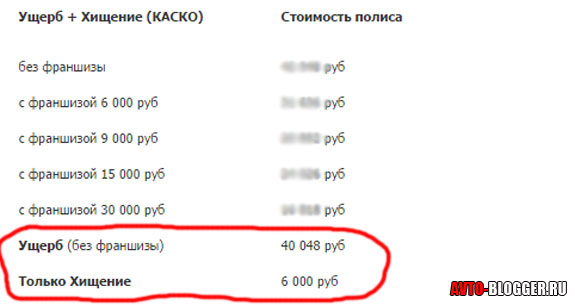

2) Страховка только от угона ( ). Тут и овцы целы и волки «почти» сыты. Суть этой страховки в чем, что вы страхуетесь — только от угона! Сейчас много страховых компаний работают в таком ключе, потому как риски у них минимальны! Что получаем мы? Например — на мой автомобиль защита только от угона в разных страховых компаниях варьируется от 6000 до 9000 рублей, причем вам выдают полис КАСКО и т.д.! Вот небольшая вставка с одного сайта страховой компании, рекламировать не буду, но там в расчете видно что хищение всего 6000 рублей.

Дешево? Конечно — ДА! Но защита только от угона! От аварии и какого-либо другого урона, не защитит! Что делаем далее, звоним в банк и говорим — что мол есть страховой полис на второй год все нормально (застраховался), могу вам даже номер и серию продиктовать и т.д., но подъехать не могу (очень занят) или могу только через пару месяцев потому что сейчас в командировке! Как правило, через пару месяцев про вас забудут, у них итак забот «полон рот», а кредитный специалист запишет вашу серию и номер! И все никаких штрафов от банка у вас нет! ДА и автомобиль, немного защищен – хоть от угона! Но опять же — могут попасться настойчивые менеджеры банка, или вы не опытный водитель и вам все же нужна полная страховка (потому что ездите плохо), тогда читаем пункт 3!

3) КАСКО с франшизой. Конечно это дороже двух первых вариантов, причем намного! НО тут есть практически полная защита (можете почитать статью — КАСКО с франшизой). Суть в том, что вы соглашаетесь восстанавливать небольшой урон (авария до 5000 – 10000 рублей) за свои средства. Ну например поцарапали бампер, или разбили фару и т.д. А за это вам страховая компания дает скидку иногда в 40 – 50% от полной стоимости страховки! Мне лично предлагали 35 000 рублей (при франшизе в 9000 рублей). То же много, но плюс если серьезная авария или угон, то все покрывает страховка! В этом также есть свои плюсы. Причем менеджеры банков, смотрят на такие страховки (с франшизой) вполне нормально, просто привозим в банк и все, никаких штрафов.

Как видите вполне можно обойти или сэкономить на КАСКО на второй год, главное включить мозг! При этом стоит трезво оценивать свой — водительский опыт, например, как часто вы попадаете в аварии, ведь главный плюс кругового страхования — это полное возмещение ущерба. Если вы недавно водите машину, то возможно стоит страховаться по полной.

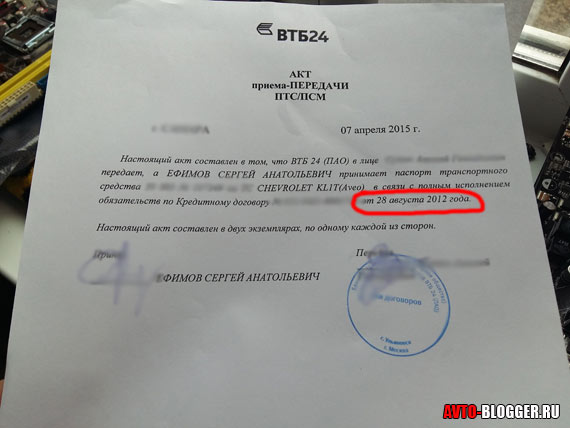

Ребята — чтобы не быть голословным, расскажу свою ситуацию. Сегодня, а именно 7 апреля 2015 года, я «загасил» автокредит, но встал вопрос получения ПТС из залога банка. А так как последний год я вообще никак не страховал автомобиль и не звонил в банк, то немного нервничал, но все обошлось.

Суть такая — 6 апреля, я внес последний платеж, сотрудникам банка нужно было 1 день чтобы система отработала, и поставила, что кредит загашен — на следующий день можно было забирать документы. Приехал зашел в отдел автокредитования — сел к менеджеру — сказал что кредит загашен хочу забрать ПТС — он начал что-то проверять (я немного занервничал) — но потом он сказал что все в порядке — достал из шкафа мои документы — я расписался в АКТЕ что забрал ПТС и ВСЕ! Никаких штрафов и санкций, так что применительно к «ВТБ» можно с уверенностью сказать — забрать можно и без КАСКО, никто ее наличие и штрафы на вас накладывать не будет (хотя в договоре пункт есть, главное помнить — на усмотрение банка)! Кстати вот фото, как доказательство.

Так что ребята схемы рабочие, пользуйтесь.

Сейчас видео версия, рекомендую.

Читайте наш АВТОБЛОГ, мы плохого не посоветуем.