- Потеря трудоспособности;

- Смерть заемщика (по закону его наследники должны выполнить обязательства перед банком при условии, что они приняли наследство, вступили в права наследования, и при этом размер наследства превышает сумму задолженности);

- Потеря работы.

Оформите страховку при получении кредита в Райффайзенбанк, для совершения выплат по вашему кредиту страховой компанией при наступлении страхового случая

Вопрос страхования при получении потребительского кредита обязательно возникает. Страховка кредита в Райффайзенбанк не включена в список обязательных документов, оформить ее предлагают на добровольной основе. Узнаем обо всех нюансах, связанных с добровольным страхованием.

Чтобы вернуть страховку по кредиту дается 14 дней, и в этом случае помощь юриста совершенно не требуется. Но если договор еще действует, а с момента его заключения прошло более пяти дней, то тогда процесс будет сложным, а порой и невозможным. Если банк отвечает на вашу претензию отказом, тогда уже лучше обратиться к юристам, они более подкованы в этом вопросе.

В вопросе как вернуть страховку после выплаты кредита, если он погашен раньше срока, изначально следует обратиться в банк. Заявление на возврат пишется сразу при написании заявления на досрочное погашение ссуды или же составляется после закрытия кредита. Банк вправе направить человека для решения вопроса о возврате к страховой компании.

Без страховки больше вероятность отказа в кредите. Заемщикам зачастую приходится оплачивать страховку, чтобы получить заем. Не всем известно, что при досрочном погашении долга страховку можно вернуть. Если ссуда оплачивается досрочно, то страховой договор прекращает свое действие.

- Страхование недвижимости. Ссуды под залог, ипотеки. Такое обеспечение должно быть защищено.

- КАСКО. Оформляя автокредит, банк вправе обязать заявителя застраховать транспортное средство. Банк имеет право быть финансово защищенным, автомобиль остается в залоге.

Достаточно часто приходится сталкиваться с ситуациями, которые вынуждают брать довольно крупные кредиты. Много операций подобного характера выполняет Райффайзенбанк. Но, как известно, крупные кредиты последнее время сочетаются с обязательным страхованием жизни для клиента. Как вернуть навязанную страховку в Райффайзенбанке и вообще возможно ли это, хотели бы знать миллионы клиентов этого банка и других подобных финансовых учреждений.

Если страховка в Райффайзенбанке уже оформлена, прошло более 5 дней и ничего вернуть нельзя, при досрочном погашении кредита, клиенту стоит требовать денежную компенсацию по страховке. Чтобы этот процесс был возможным, перед заключением контракта с банком, стоит его внимательно прочитать, ведь после подписи клиента уже ничего не изменить.

Написанное заявление после окончания периода охлаждения позволяет вернуть часть уплаченных страховой компании средств только при полном досрочном погашении по договору кредитования. Сумма возврата рассчитывается по специальной формуле, указанной в договоре. Она пропорциональна сроку действия соглашения, а также учитывает поправочный коэффициент (в сторону уменьшения), который зависит от фактического периода действия договора страхования. Если данный период равен 61 мес. и более, то коэффициент составит единицу (это его максимальное значение).

В случае с добровольными дополнительными программами таких последствий может и не быть, а финансовая защита станет дополнительной гарантией безопасности как для клиента, так и для банка. При наступлении страхового случая выплаты помогут клиенту обеспечить платежеспособность по кредиту в полном объеме. Стоимость страховки от несчастного случая и потери работы невысокая, а вот выплаты достаточно весомо помогают при наступлении сложного периода в жизни.

Для того чтобы вернуть страховку, оформленную во время получения кредита, необходимо обратиться в страховую организацию и написать заявление. Если заявление написано в течение 14 дней с момента получения полиса, то возврату подлежит вся сумма, уплаченная застрахованным лицом (удерживается лишь фиксированная сумма – 900 рублей). Это установленный на данный момент законом минимальный срок, но компания может увеличить этот период, прописав соответствующее условие в договоре.

Написанное заявление после окончания периода охлаждения позволяет вернуть часть уплаченных страховой компании средств только при полном досрочном погашении по договору кредитования. Сумма возврата рассчитывается по специальной формуле, указанной в договоре. Она пропорциональна сроку действия соглашения, а также учитывает поправочный коэффициент (в сторону уменьшения), который зависит от фактического периода действия договора страхования. Если данный период равен 61 мес. и более, то коэффициент составит единицу (это его максимальное значение).

- Если вы не в срок подали заявление. Если у вас нет возможности прийти к страховщику, то можно связаться с одним из специалистов компании и спросить, что делать.

- Если в вашем заявлении не хватает реквизитов, например, не выставлена дата или не номер договора, не указаны подробности страхового случая.

- Если наступление страхового случая зафиксировано с ошибками или период действия указан не верно. Тогда страховая фирма может отказать физлицу в получении денег.

Несколькими годами ранее человек, оформивший страховку на потребительский кредит, не мог рассчитывать на возврат средств. Обращаться в банк было бесполезно, так как заявление на полис было подписано добровольно лично заемщиком, а потому отменить действие такого документа было практически нереально. Иногда такие вопросы можно было решить при помощи суда, но тогда нужно было доказать, что финансовое учреждение данную услугу навязало.

Я экономлю Ваши деньги. Это значит, что если у Вас 100% бесперспективное дело, я Вам об этом сразу же сообщу, не вселяя ложных надежд. Сразу, а не тогда, когда Вы заплатите предоплату, оплатите несколько судебных заседаний, полгода будете морально находится в состоянии суда и суд разрешит дело не в Вашу пользу.

В большинстве случаев нельзя просто так прийти в банк и получить именно то, что нужно. В этом они схожи с точками быстрого питания. Вы четко называете блюда, которые хотели бы съесть, но старательный кассир обязательно предложит дополнительный пирожок или напиток. Принимая решение об оформлении кредита, важно помнить, что вас вряд ли отпустят с одним только кредитом.

Законодательство РФ защищает интересы клиентов банков, поэтому отказ от страховых услуг возможен даже после получения ипотеки. Самая важная задача при таких ситуациях – это четкое понимание того, как следует проводить мероприятие для гарантированной защиты от нежелательных рисков.

Если действовать по самому легкому варианту, можно оформить официальный отказ в банке. Для этого следует заранее обратиться к сотрудникам кредитного отдела и написать соответствующее заявление. В обязательном порядке должен быть выполнен пересчет стоимости с учетом оставшейся ипотечной суммы. Важно отметить, что часто добросовестные компании принимают во внимание пожелания своих клиентов и проводят все необходимые процедуры. При этом страховой полис разрешается расторгнуть только после полугодового его действия.

Клиенты Райффайзенбанка знают – оформленный полис увеличивает шансы на одобрение займа. Если дело касается крупной суммы, без дополнительных гарантий не обойтись. Ведь кандидат вынужден возвращать долг длительное время. Но когда ссуда получена, многие задумываются, как вернуть списанные со счета деньги. Оформленный отказ от страховки в Райффайзенбанке снимет дополнительную нагрузку на семейный бюджет.

В России большинство видов страхования считаются добровольными. Их нельзя навязать, принудить человека воспользоваться ими, применяя шантаж. Клиент, который приобрел услугу СК одновременно с банковским продуктом, может прервать договоренность до прекращения срока действия сделки.

Менеджеры Райффайзенбанка выдают кредиты на лояльных условиях. Только несколько продуктов подразумевают обязательное приобретение полиса.

Когда одобрение ссуды невозможно без оформленной страховки:

- ипотека;

- кредит под залог имущества, находящегося в личном пользовании заемщика;

- в ином случае, когда структура считает необходимым обеспечить дополнительные гарантии возврата денег.

Если оформление полиса было необходимо заявителю для одобрения, и он заранее знал, что будет писать отказ от страховки после получения кредита в Райффайзенбанк, важно помнить о периоде охлаждения и других нюансах.

Что делать, куда обращаться, если сотрудники банка навязали ненужную страховку, описано в этой статье.

Сумма, которую может получить заемщик при отказе, зависит от момента подачи заявления. 100 % премии компания возвращает только в 14-дневный срок.

Внимание! Период охлаждения – время, за которое клиент имеет право оформить отказ от полиса, компенсировать удержанную сумму.

Спустя две недели разорвать сделки реально, но вернуть страховку по кредиту в полном объеме не получится. Размер премии будет делиться в соотношении с периодом действия договора.

Наример, клиент Райффайзенбанка получил кредит в размере 300 тыс. р. С него удержали страховую премию (27 тыс.). Срок выплат составил 5 лет. Заемщик отдал средства на 6 месяцев раньше. СК должна компенсировать ему невостребованную часть премии (2700 р.).

После полного погашения кредита, относительно установленного срока, вернуть деньги за страховку невозможно. Исключением могут быть те случаи, когда договор со СК длится дольше кредитного. Тогда клиент банка, выплатив долг, может получить небольшую сумму денег обратно.

Многих интересует, как можно вернуть страховку по кредиту. В период охлаждения эта процедура достаточно проста. Вне зависимости от того, возвращен займ или нет, прекратить договор клиент вправе по собственному желанию.

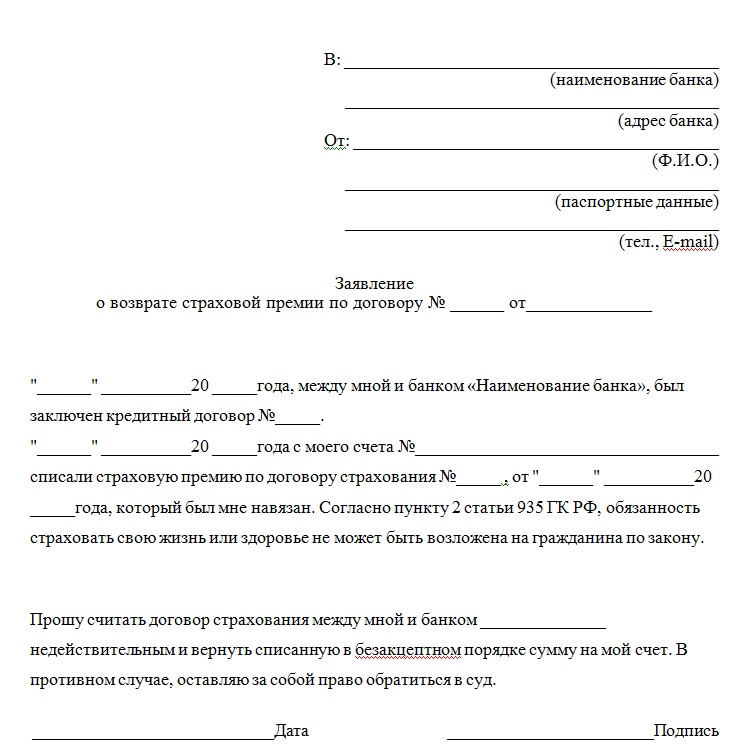

Для возврата страховки по кредиту в Райффайзенбанке нужно написать соответствующее заявление на отказ от полиса и зарегистрировать его в офисе СК. У страховой есть 10 дней, чтобы рассмотреть обращение.

Заявление должно содержать:

- Информацию о СК (наименование, адрес, телефон).

- Данные заявителя (ФИО, адрес, контакты).

- Номер полиса.

- Корректно изложенные требования.

- Лицевой счет.

- Дата, подпись.

Помимо основного письменного требования заявитель должен приложить следующие документы:

- Копия паспорта РФ.

- Дубликат кредитного договора.

- Полис.

- Иные бумаги, являющиеся основанием отказа от страховки.

Если СК Райффайзенбанка приняла решение не в пользу заявителя, его можно оспорить. Существует несколько способов, как вернуть страховку по потребительскому кредиту:

- подача искового заявления;

- отправка жалобы в Роспотребнадзор;

- обращение в Центральный Банк России.

Процесс возврата денег по кредитному страхованию может затянуться на длительный срок. Это нужно учитывать перед тем, как туда обратится. К тому же Райффайзенбанк имеет штат высококвалифицированных юристов. Самостоятельно представлять собственные интересы будет проблематично. Но если вопрос стоит о большой сумме денег, то имеет смысл нанять адвоката.

Документы, которые нужно предоставить суду:

- Исковое заявление (2 экземпляра).

- Паспорт РФ.

- Официальный отказ страховой компании Райффайзенбанка вернуть удержанную премию.

- Дубликат кредитного договора.

- Иное, что подтверждает неправомерность СК.

Роспотребнадзор рассматривает жалобы граждан, столкнувшихся с неправомерными действиями продавцов товаров, услуг. Подать заявление можно несколькими способами:

Банк России контролирует реализацию финансовых продуктов кредитных организаций и страховых компаний. Структура быстро рассматривает направленную претензию и отвечает заявителю. Обратиться можно в интернет-приемную.

Корректно оформленное обращение – залог успеха в процедуре отказа от страховки по кредиту Райффайзенбанка. Не должно быть ошибок, опечаток. Если номера договоров, лицевой счет или иная информация будут указаны неверно, это станет основанием для отказа.

Если страховая не предоставляет собственного бланка, заявитель может оформить его по общему шаблону.

Заемщик, вернувший долг до окончания периода кредитования, вправе требовать возврата невостребованной премии. Сумма будет зависеть от срока подачи заявления.

После внесения последнего планового платежа заемщик не может вернуть премию, так как СК считает завершенным период обеспечения клиента. Даже если СС не произошел, обращаться с заявлением не имеет смысла.

Для того чтобы не возникло необходимости тратить время на отказ от полиса, рекомендуется выбирать банк, который готов выдать кредит без дополнительных услуг. Со списком таких организаций можно ознакомиться тут.

Интернет пестрит разными мнениями о работе Райффайзенбанка и его страховой. К сожалению, большинство из них отрицательные.

Жительница Новосибирска столкнулась с обманом сотрудников и увеличенными процентами вследствие отказа от страховки.

Райффайзенбанк принял во внимание обращение, вернул средства на указанный счет.

В таких случаях, как необходимость отказаться от страховки Райффайзенбанка, следует обращаться в офис компании не позднее 14 дней с момента подписания договора. Таким образом, заемщик сможет вернуть 100% премии.

Если у Вас остались вопросы, как оформить отказ по страховке, их можно задать нашему юристу онлайн. Или записаться на бесплатную консультацию по телефону. Для этого оставьте контактные данные в активном окне нашего сайта, специалист свяжется с вами в ближайшее время.

Пост был полезен? Поставьте лайк и сделайте репост.

Согласно законодательству Российской Федерации, договор страхования может оформляться в обязательном или добровольном порядке. Каким бы способом ни была предоставлена услуга в ходе получения кредита, может возникнуть необходимость ее вернуть.

Каким способом можно вернуть оформленную страховку по кредиту в Райффайзенбанке в 2018 году. Для начала разберем причины, по которым наличие страхового полиса может оказать неоценимую услугу.

Базовый вариант договора страхования включает такой перечень рисков:

- Лишение рабочего места;

- Потеря работоспособности;

- Смерть заемщика.

При наступлении страхового случая компания обязуется выполнить возврат заемных средств. Оставшаяся сумма будет доступна клиенту или родственникам.

Оформление страховки при получении кредита, необходимо самому заемщику. Конечно, банковская компания также обеспечивает надежность возврата финансов.

Райффайзенбанк предоставляет заемщикам такие условия получения выплат по страховке:

- 100% суммы клиент получает при наступлении инвалидности I, II группы, а также получении телесных повреждений тяжелой степени или смертельного случая;

- Ежедневно возвращается 1/30 часть от размера ежемесячного взноса по кредиту. При этом количество дней равняется периоду возникновения статуса безработного страхуемого.

Безработица является страховым случаем, если присутствует одна из перечисленных причин:

- Ликвидация компании;

- Сокращение работников организации;

- Соглашение сторон;

- Смерть работодателя;

- Отказ от перевода на территорию другого населенного пункта, а также на другую работу в связи с состоянием здоровья и пр.

Заемщик вправе вернуть оплаченные взносы, если долг был полностью погашен досрочно и страховка больше не нужна.

Для этого клиент должен подать заявление в двух экземплярах сотруднику Райффайзенбанка или страховой компании. В нем проситель должен аргументировать причину отказа от услуги.

Необходимо проследить, чтобы банковский работник заверил получение бумаги и поставил печать, подпись и дату. Результат поступит клиенту на протяжении 10 дней. Если было принято отрицательное решение или ответ не пришел вовсе, проситель вправе обратиться в суд.

Объем страховки можно вернуть при условии, что кредит был погашен на протяжении 1–3 мес. с момента его оформления.

Отказ от нее не влечет вынесение негативного решения банком. Другое дело, если наличие обязательной страховки требуется условиями договора о кредитовании. В таком случае этот пункт вписан в документ.

Если страховка была оформлена, клиент вправе отказаться от нее в течение 7 календарных дней с момента ее подписания. При этом заемщик получит всю уплаченную страховщику сумму, минус 900 рублей.

По истечении 7-дневного периода, пользователь сможет вернуть часть взносов только при условии досрочного погашения ссуды.