Добрый день, Настя!

До того, как ознакомить Вас с условиями кредита «ВТБ 24» для ИП, расскажем о специфике такого кредитования. В случае с физлицом банки без проблем определяют, на что берется кредит и какой доход у клиента. Определить реальное финансовое состояние ИП трудно.

Значит, увеличиваются риски. Конечно, банк «ВТБ 24» может потребовать бухгалтерские отчеты от ИП, но предсказать уровень дохода даже в ближайшем будущем затруднительно.

Во-первых, на многих предприятиях ведется двойная бухгалтерия, во-вторых, никто не гарантирует, что не наступит банкротство. Трудности с определением платежеспособности ИП часто приводят к отказам банка «ВТБ» в предоставлении кредита.

Бизнесмен может взять кредит для ИП в «ВТБ 24» как физ. лицо, но это означает отказ от формирования положительной кредитной истории для предприятия и невозможность использования программ, позволяющих кредитовать малый бизнес.

Надо отметить, что среди них часто бывают и выгодные предложения для ИП.

Чтобы получить кредит для ИП в «ВТБ 24», требуются:

• Определенный возраст ИП. Для мужчин в пределах 25-65 лет, для женщин – с 21 г.;

• Регистрация предприятия по законам РФ;

• Полугодичное (минимум) функционирование бизнеса до подачи заявки на получение кредита;

• Возможность предоставления залога.

По желанию ИП в банке «ВТБ 24» можно отсрочить платеж, если, к примеру, перевод за товары на р/с клиента задерживается .

Теперь перейдем к двум основным кредитным программам банка «ВТБ» для ИП.

Какую бы программу в «ВТБ» для кредитования ИП Вы ни выбрали, рекомендуем воспользоваться специальным сервисом для её оформления:

Чтобы получить кредит, потребуются следующие основные документы:

• Заполненная анкета. Форму предоставляет банк;

• Оригинал паспорта РФ и копии всех его страниц;

• Справка 2-НДФЛ.

Банк «ВТБ 24» также может потребовать:

• Налоговую декларацию;

• Отчетность (управленческую, бухгалтерскую);

• Документ (копия, оригинал) о постановке предприятия на налоговый учет;

• Свидетельство (копия, оригинал) о регистрации бизнеса.

Стандартная процентная ставка составляет 24%. Если ИП предоставляет залог, она снижается до 17%. Если Вы обладаете хорошей кредитной историей, но не хотите предоставить залог, — 21%. Максимальный срок кредитования по программе в банке «ВТБ 24» – 3 года, сумма кредита в пределах 1-4 млн. рублей.

Это многоцелевой кредит. Данная форма кредитования в банке «ВТБ 24» позволяет ИП использовать р/с для оплаты предъявленных ему счетов даже при превышении суммы объема кредитовых поступлений на его счет. Следовательно, кредитование Овердрафт дает возможность иметь на текущем р/с дебетовое сальдо.

По условиям программы «ВТБ 24», минимальная сумма займа составляет 850 000 рублей, срок — 1-2 года, процентная ставка – 14,5%, предельный срок задолженности – 2 месяца.

Преимуществами программы от «ВТБ 24» являются:

• Отсутствие необходимости предоставлять залог;

Нет комиссии при выдаче кредита за неиспользованный лимит.

Обязательное обнуление счета каждый месяц;

• Возможность осуществления в течение 90 дней переводов из других банков;

• Процентные начисления только за время пользования деньгами.

Нехватка собственных средств – одна из распространенных проблем малого бизнеса. Особенно болезненно она бьет по индивидуальным предпринимателям (ИП). А собственное дело – это всегда большие затраты. Многие российские банки предлагают выход из этой ситуации. Хорошие предложения выдвигает ВТБ 24.

Основная проблема – определиться с целью кредитования. С физическим лицом все понятно — нужды для запроса ссуды очень просто определить, да и величину доходов подтвердить обычно не составляет труда. Как установить истинную величину дохода индивидуального предпринимателя? Или регулярность его получения? Допустим, бухгалтерия может подготовить отчеты, но предсказать будущую прибыль она не может. Зачастую именно поэтому банки отвечают ИП отказом.

Если предприниматель решается оформить кредит на себя, выступая в роли физического лица, то он лишает свою организацию возможности сформировать хорошую кредитную историю. Да и множество привлекательных программ для кредитования бизнеса тоже становятся недоступными.

В отличие от других банков, кредит наличными для ИП в ВТБ 24 предполагает некоторые послабления. К примеру, бизнесмену не придется извлекать оборотные средства, если предстоят расчеты с контрагентами. Возможны также и отсрочки, если случается форс-мажор.

В линейке кредитных программ для предпринимателей чаще всего выставляются такие базовые требования:

— возраст заемщика должен находиться в пределах 25–65 лет (для бизнесвумен он снижен до 21 года);

— регистрацию ИП необходимо провести согласно всем нормам российского законодательства;

— до подачи заявки в банк бизнес должен работать не менее года;

— наличие залога (не всегда обязательно).

Этот продукт относится к экспресс-кредитам. Поэтому и решение банк выносит уже на следующий день после оформления заявки. Пакет необходимых документов минимален:

— заполненная анкета (бланк выдают на месте);

— паспорт владельца бизнеса, желающего получить кредит;

— налоговая и бухгалтерская отчетность.

Процентную ставку по кредиту для ИП ВТБ 24 рассчитывает исходя из предоставленного залога (или его отсутствия). Так, получается:

— 17 % годовых, если есть обеспечение;

— 21 % – при непредоставлении залога, но хорошей кредитной истории;

— 24 % – всем остальным.

Минимально банк готов выдать один миллион рублей, максимально – четыре на срок до трех лет.

Для этого вида кредитования предусмотрена гибкая система подтверждения доходности бизнеса. Плюс к этому кредитная организация предлагает застраховать жизнь и трудоспособность предпринимателя.

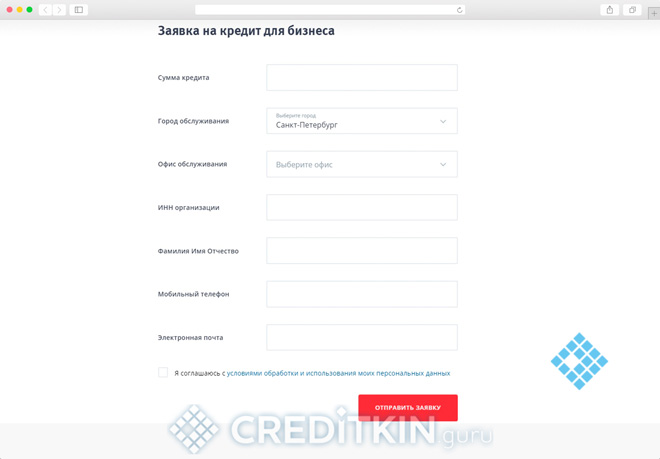

Для того чтобы подать заявку, необязательно лично идти в представительство банка ВТБ 24. Кредит для ИП можно оформить и на официальном сайте кредитора.

Этот удобный кредитный продукт очень выручает в случае необходимости быстрого расчета с контрагентами или покрытия кассовых разрывов.

«Овердрафт» дает возможность клиенту использовать открытый расчетный счет для перевода средств в счет оплаты предъявленных клиентами требований, даже если они превышают имеющуюся на счете сумму. То есть, эта кредитная программа позволяет иметь на расчетном счете дебетовое сальдо.

К тому же «Овердрафт» — кредит многоцелевой.

Судя по отзывам, этот кредит для ИП от ВТБ 24 имеет несколько неоспоримых преимуществ. Чаще всего выделяют отсутствие требования предоставить залог, а также:

— отсутствие комиссии за выдачу ссуды или за неиспользованный лимит;

— переводы из сторонних банков проходят в течение 90 дней;

— отсутствие обязательного обнуления расчетного счета;

— проценты начисляются только за период фактического пользования средствами.

Документы для кредита для ИП в ВТБ 24 нужно подготовить стандартные, а вот условия следующие:

— срок кредитования 12-24 мес.;

— минимальная сумма к выдаче – 850 000 рублей;

— процентная ставка установлена в размере 14,5 %;

— срок кредита не должен превышать 60 дней.

Максимальная сумма по этому виду кредитования может доходить до 50 % от оборота средств, находящихся на расчетном счете.

Заявку на кредит для ИП в ВТБ 24 можно заполнить как лично в ближайшем представительстве банка, так и на его официальном сайте.

Разработан с целью оказать помощь в расширении бизнеса или открытии нового направления, а также проведении с нуля строительных работ или капитального ремонта.

Условия, выставляемые банком, следующие:

— минимальный комиссионный сбор – 0,3 %;

— срок пользования деньгами банка – до 10 лет;

— годовая процентная ставка – не превышает 14,5 %;

— минимальная сумма кредитования – 850 000 рублей.

Предназначен для получения сезонных скидок (при значительных объемах закупок), финансирования циклических процессов на производстве и пополнения фонда оборотного капитала.

— годовая ставка – 15 %;

— срок пользования деньгами банка – 2 года;

— стартовая сумма – 850 000 рублей;

— минимальная комиссия – 0,3 %.

Перед тем как взять в ВТБ 24 кредит для ИП «Оборотный» или «Инвестиционный», нужно знать, что банк разрешает не обеспечивать залогом 15 и менее процентов от всей суммы занимаемых средств.

Обеспечением могут служить:

— товары, находящиеся в обороте;

— залог сторонних лиц;

— поручительство специалистов фонда поддержки малого бизнеса.

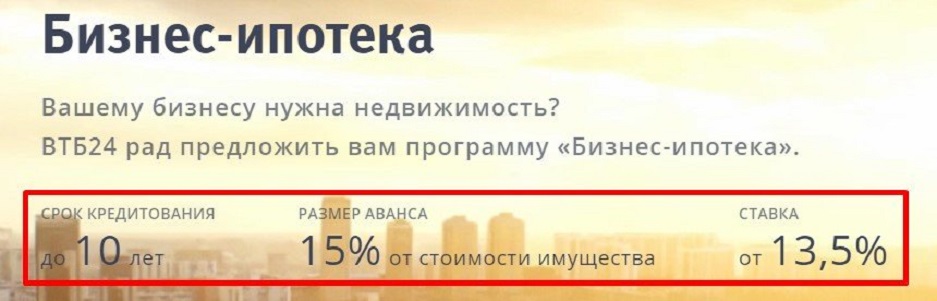

Это одно из популярных предложений от банка. Такой кредит для ИП в ВТБ 24 можно взять для приобретения помещения под офис, склад, цех, торговую точку и пр.

Условия кредитная организация выставляет такие:

— срок кредитования — до 10 лет;

— максимальная сумма ссуды – 4 000 000 рублей;

— годовая процентная ставка – 14,5 %.

Бизнес-ипотека предоставляется только при наличии первого взноса (не менее 15 %). Исключение может составить дополнительное залоговое обеспечение (ибо основным залогом является приобретаемая недвижимость). Кроме того, банк дает клиенту послабление: можно запросить отсрочку по погашению основного долга, но не более чем на полгода.

Предприниматели, работающие в сфере торговли, производства, предоставления услуг и транспортных перевозок имеют возможность воспользоваться «Целевым кредитом». Банк, соглашаясь выдать этот займ, выставляет несколько условий, главное из которых – залог. Это может быть оборудование или спецтехника, приобретенная бизнесменом у партнеров банка. При этом необходимо внести первоначальный взнос: за оборудование – 33 %, за технику или транспорт – 25 %.

К прочим требованиям можно отнести:

— минимальную стартовую сумму – 850 000 рублей;

— годовую ставку – от 14,5 %;

— срок кредитования – до пяти лет;

— комиссионную выплату за выдачу ссуды – 0,03 %.

В случае необходимости банк предоставляет отсрочку до полугода по погашению основного долга.

Перед тем как обращаться в банк, заемщику следует подготовить весомые аргументы, которые помогут доказать его благонадежность и кредитоспособность. Несколько советов предпринимателям:

- Позаботьтесь о надежном поручителе или залоге. В этом случае нужно вспомнить все ликвидные активы (коммерческая и личная недвижимость, оборудование, автомобили и т. д.).

- Так как банк обязательно проверяет кредитную историю, ей нужно обеспечить положительный статус. Если истории еще нет, то берем небольшой кредит на короткий срок (такие обычно выдаются на очень лояльных условиях). Выплачиваем его четко, соблюдая все выставленные банком требования. Если же кредитная история не очень чистая, исправляем ее вышеописанным способом.

- Составьте бизнес-план, в котором будет четко прописана стратегия развития бизнеса. В нем, кроме идеи, ее рентабельности и расчета необходимых вложений, обязательно нужно провести анализ рынка конкурентов и показать свои преимущества.

Проведите реструктуризацию затрат с максимальной оптимизацией. Для банка это всегда весомый аргумент.

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПредставителям малого бизнеса ВТБ предлагает несколько специализированных кредитно-финансовых продуктов. В начале 2019 года ВТБ24 прошел процедуру включения в структуру ВТБ, и теперь это один банк. ВТБ24 позиционировал себя как банк, нацеленный на обслуживание населения, то же касалось и кредитования. Сейчас же, после объединения учреждений под одним логотипом, ИП может обратиться в банк и как частное лицо, получив классический потребительский кредит в ВТБ, и как предприниматель, воспользовавшись одним из специальных предложений. Кредитные программы для бизнеса, в ряде случаев, могут быть выгоднее, чем ссуда наличными, особенно когда нужны крупные средства для развития собственного дела.

Малому бизнесу ВТБ предлагает следующие услуги:

- оборотные кредиты для ИП и юрлиц;

- инвестиционные программы на развитие дела;

- быстрые экспресс-кредиты на неотложные нужды.

В рамках данного продукта бизнесмен вправе попросить у банка средства на:

- покрытие текущих кассовых разрывов;

- восполнение недостающих оборотных финансовых ресурсов.

С помощью заемных денег предприниматель может профинансировать производственные процессы, организовать выгодную для себя крупную закупку со скидкой и получить возможность покрыть нехватку оборотных средств.

от 850 тысяч рублей

* — пополнение оборотных средств и покрытие кассовых разрывов

Основные условия оборотного кредита для юридических лиц:

- до 150 млн. в рублях;

- по ставке от 10.9%

- на срок до 3 лет.

Конкретные условия специалисты кредитного отдела обсуждают с клиентом на основе предоставленных документов и имущества, которое заемщик готов предоставить в залог. Таковым служат:

- товары из оборота;

- коммерческая и личная недвижимость;

- транспортные средства;

- оборудование;

- залоговые обязательства других лиц;

- поручительство и гарантии Фонда поддержки МП.

При этом у клиента остается возможность получить без залога до 25% стоимости кредита (и без поручителей), но для оставшейся части обеспечение понадобится.

Существует разновидность оборотного кредита, для которой залог не нужен, – это овердрафт. На его условиях клиент может на протяжении 2 лет использовать кредитные средства ВТБ, до 150 млн. рублей. Ставка начинается от 12.9%. Также в рамках пополнения «оборотки» ВТБ предлагает беззалоговую ссуду на участие в электронных торгах до 35 млн. сроком на год под 12.9%.

Кредит предоставляется в виде:

- Классического разового кредита, который клиент затем погашает в соответствии с графиком.

- Возобновляемой кредитной линии.

- Невозобновляемой кредитной линии.

Для подачи заявки можно обратиться в офис ВТБ к специалисту, занимающемуся обслуживанием юрлиц и ИП, или воспользоваться услугой заполнения анкеты онлайн.

Инвестиционная программа, как следует из названия, предполагает направление средств на долгосрочные инвестиционные цели и реализацию бизнес-проектов.