Для заемщиков, ведущих деятельность в качестве индивидуальных предпринимателей усложняется процесс кредитования — многие банки не готовы доверять таким клиентам. Обращение за деньгами с нулевой декларацией еще больше снижает шансы на получение нужной суммы, но не исключает такую возможность полностью.

Каждый бизнесмен, ведущий частную практику, обязан ежеквартально отчитываться о своей деятельность перед Налоговой инспекцией.

Если поданная декларация нулевая, это означает, что за рассматриваемый период индивидуальный предприниматель:

- не получил прибыли;

- не вел деятельность.

Таким образом, нулевая отчетность может быть подана не только начинающим предпринимателем, но и давно действующим бизнесменом с временными трудностями или приостановившем работу.

Представитель частного бизнеса может обратиться в банк и взять нужную сумму как:

- частный заемщик — в этом случае ИП указывается только как место работы, а сам кредит оформляется на физическое лицо;

- индивидуальный предприниматель — договор заключается с корпоративным клиентом.

Физическое лицо может потратить полученные средства на развитие бизнеса, а бизнесмен обналичитьвыданную сумму и направить на личные нужды — нет.

Если бизнесмену необходима сумма для развития своего предприятия, то оптимальный вариант — получить кредит на индивидуального предпринимателя. Средства могут быть выданы на пополнение оборотных средств, приобретение или ремонт основных активов и иные коммерческие цели.

Преимущества такого решения в следующем:

- процентная ставка по корпоративному кредитованию ниже;

- можно взять большую сумму, чем одобрят частному лицу;

- удобное погашение с расчетного счета.

- банк может потребовать залог;

- необходим расчетный счет;

- нельзя оформить сразу после регистрации;

- может потребоваться поручительство.

Нулевая отчетность может стать поводом для отклонения поданной заявки. Взамен декларации, подтверждающей эффективность деятельности индивидуального предпринимателя, можно предложить предоставление альтернативных документов, например заключенных с контрагентами контрактов на поставку товара или оказание услуг, книгу доходов и трат, оплаченные счета-фактуры и прочие.

Если оформить кредит на индивидуального предпринимателя не удалось, то можно обратиться за необходимой суммой в качестве частного заемщика.

Частному заемщику легче оформить кредит, чем бизнесмену. При этом полученные средства представитель бизнеса может потратить как на коммерческие цели, так и на личные.

Чтобы заявка была рассмотрена положительно, необходимо обращаться в банк, который готов прокредитовать клиента, который является индивидуальным предпринимателем. Из-за того, что нулевая декларация не является подтверждением уровня дохода, следует выбирать программу, по которой достаточно двух документов.

Следует быть готовым к тому, что ставка по кредиту будет выше среднерыночной — выдача средств частному бизнесмену с нулевой декларацией является для банка операцией повышенного риска. Снизить размер переплаты можно, если предоставить косвенное подтверждение дохода и благополучного финансового состояния:

- договора о сдаче недвижимости в наем;

- справки о наличии депозитов или крупных остатков на счетах;

- заграничный паспорт с отметками о пересечении границы;

- документы о собственности и прочие.

Повысить шансы на получение кредита может и предоставление залога. По таким программам банки охотнее выдают заемщикам запрошенные суммы — при неисполнении обязательство кредитная организация сможет продать обеспечение и погасить задолженность.

Большинство кредитных организаций готовы выдавать деньги индивидуальным предпринимателям только при условии предоставления полной отчетности, показывающей прибыльность бизнеса. С нулевым балансом можно попробовать оформить нужную сумму в Сбербанке, Россельхозбанке или Альфа-Банке.

По программе «Доверие» банк предлагает оформить от 80 тыс. до 3 млн рублей на срок до 4 лет. Процентная ставка будет установлена в диапазоне от 16,5% до 18,5%. Подтверждать заявленные для расходования средств цели не нужно. Обязательно поручительство одного из членов семьи потенциального заемщика, а при невозможности его предоставить — иного третьего лица.

Кредитование по программе возможно как с залогом, так и без него. В качестве обеспечения принимается коммерческая, производственная и/или жилая недвижимость. Страхование залога (за исключение участков земли) обязательно.

Требуется наличие положительной кредитной истории. Выдача запрошенной суммы возможна и при отсутствии опыта получения заемных средств, но не при закрытых и/или открытых просрочках.

Программа «Партнер» позволяет получить от 300 тыс. рублей до 6 млн под ставку от 16,5% до 17,5% (зависит от суммы). Необходимо предоставление поручительства физического лица. Если заемщик состоит в браке, то для получения больше 3 млн рублей нужно поручительство супруга/супруги.

Индивидуальный предприниматель должен быть в возрасте от 22 до 65 лет, бизнес должен существовать не менее 1 года. Подтверждение того, на что были потрачены выданные средства, предоставлять нужно обязательно.

Для оформления кредита необходим расчетный счет в банке.

Для оформления кредита залог не требуется. Можно получить от 100 тыс. до 1 млн рублей на срок до 1 года. Ставка устанавливается индивидуально и зависит от суммы.

Обязательно предоставление поручительства компаньона и/или взаимосвязанного лица. Для клиентов, состоящих в браке поручителем дополнительно выступает супруг/супруга.

Требуется расчетный счет в банке.

Без предоставления обеспечения и справок о доходе индивидуальный предприниматель в качестве физического лицо может оформить кредит в:

- СКБ-Банке — под ставку 25,5% можно взять до 299 тыс. рублей на срок до 3 лет;

- ОТП банке — на срок до 5 лет можно получить до 200 тыс. рублей под ставку от 14,9% до 46,2% годовых;

- Русском Стандарте — предлагается до 500 тыс. рублей под ставку от 15% до 29,9% на срок до 5 лет.

Окончательный размер процентной ставки устанавливается банком после детального рассмотрения поданной заявки.

Банки не готовы выдавать средства вообще без подтверждения дохода даже при предоставлении залога. При возможности предоставить недвижимость в качестве обеспечения и альтернативных документов, подтверждающих финансовое состояние, индивидуальный предприниматель может обратиться в:

- Промсвязьбанк— предлагается до 10 млн рублей под 13,5–14% годовых;

- Тинькоффбанк — выдается от 500 тыс. рублей под 11,25–21% годовых;

- Бинбанк— доступно к оформлению до 10 млн рублей под 20,9% годовых;

- Росгосстрах Банк — можно запросить от 800 тыс. до 10 млн рублей под 21–23% годовых.

При оформлении объекта недвижимости в залог обязательно его страхование. Заключение договора на личную защиту происходит только при добровольном согласии клиента. Без страхования жизни и здоровья банк вправе повысить ставку. По описанным выше программам без защиты процент в среднем увеличится на 1–3 пункта.

Подтверждение доходов индивидуального предпринимателя не простое дело, придется раскрыть банку некоторые секреты своего бизнеса.

Первое, что необходимо предоставить – это документы, способные подтвердить ранее заявленный размер дохода. К таким документам относятся:

- налоговые декларации,

- выписки из ЕГРИП,

- выписка о ежемесячном обороте по счету компании.

Мнение: к сожалению, в этом деле много формальностей. Например. обслуживаясь в Сбербанке как ИП, для кредита надо предоставлять налоговые декларации. Выписок по счёту и полного доступа к счёту ИП и прочим счетам в качестве физ. лица. им недостаточно.

| Оформить кредит для ИП, как показывает практика, сложнее, чем многим иным категориям заёмщиков. ИП получает прибыль от бизнеса, но все же остается физическим лицом. Данный аспект открывает для него определенные возможности для получения кредита, но и создаст трудности. Банки не считают индивидуального предпринимателя самым желанным заемщиком, так как в случае потери своего бизнеса, предпринимателю будет сложнее вернуть долг.

Подробнее: кредиты для ИП — особенности. |

Кроме того, банк может запросить и бухгалтерский баланс, отчет о прибылях и убытках. Если и этого окажется мало, то банк вправе потребовать предоставить пакет документов, подтверждающих право собственности, свидетельства и лицензии, копии договоров с основными контрагентами, а также налоговые документы, подтверждающие должным образом внесенную своевременную уплату всех налогов.

Если ИП уплачивает единый налог на вмененный доход, то могут возникнуть дополнительные сложности при получении кредита. В таком случае банк может увеличить процентную ставку по кредиту и размер первоначального взноса. Чтобы избежать такого поворота событий, ИП стоит заранее сменить систему налогообложения, как минимум за полгода до обращения в банк.

Да ИП с ЕНВД вообще кредит и не снился….. Такое ощущение что для банков ИП вообще люди безработные))))) Только если кредитная история ранее не испорчена то банк возможно и рассмотрит вашу заявку)))))

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и ведущие предпринимательскую деятельность, должны отчитываться в налоговые органы о своих доходах. Декларация о доходах ИП представляется по форме 3-НДФЛ предпринимателями, применяющими основную систему налогообложения, в ИФНС по месту своей регистрации в срок, не позднее 30-го апреля следующего года (ст. 227, ст. 229 НК РФ). То есть за 2018 г. предприниматели должны отчитаться не позднее 30 апреля 2019 г.

При прекращении предпринимателем деятельности декларация о доходах по форме 3-НДФЛ за текущий год представляется в ИФНС в 5-тидневный срок со дня прекращения предпринимательской деятельности (п. 3 ст. 229 НК РФ).

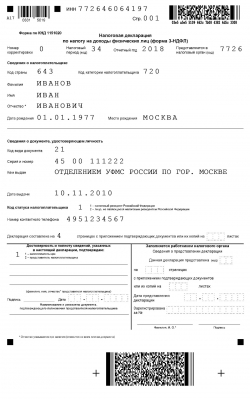

Декларация 3-НДФЛ ИП за 2018 г. (образец)

Начиная с 1 января 2019 года при декларировании физическими лицами своих доходов, заполняется новая налоговая декларация по форме 3-НДФЛ, бланк которой, а также порядок ее заполнения утверждены Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ .

Скачать бланк декларации о доходах ИП (форма 3-НДФЛ ) можно по ссылке.

Помимо этого, декларацию о доходах ИП можно заполнить с помощью бесплатной программы «Декларация 2018», размещенной на сайте Федеральной налоговой службы www.nalog.ru. Скачать программу для заполнения декларации 3-НДФЛ можно здесь.

О том, как заполнить декларацию о доходах 3-НДФЛ, читайте в отдельной консультации.

Приведем образец заполнения налоговой декларации о доходах индивидуального предпринимателя за 2018 год.

Пример. Доход индивидуального предпринимателя Иванова И.И. за 2018 год составил 600 000 рублей. Так как Иванов И.И. не может документально подтвердить произведенные им в течение 2018 года расходы, то на основании подп. 1 ст. 221 НК РФ он имеет право применить профессиональный вычет в размере 20% от полученного дохода – 120 000 рублей (600 000 руб. х 20%). Сумма НДФЛ, подлежащая уплате в бюджет по итогам 2018 года по налоговой декларации, составит 62 400 рублей ((600 000 руб. – 120 000 руб.) х 13%).