Кредитный брокер – это посредник, который выступает между физическим или юридическим лицом и банком. Сейчас получение кредитов является средством решения многих финансовых проблем, поэтому многие люди обращаются к услугам подобных специалистов.

Брокеры могут как давать консультации, так и вести первичную документацию и представлять интересы своего клиента в банках. Следует знать, что перед тем как выбирать кредитного брокера, нужно досконально изучить информацию о нем: почитать отзы вы, рекомендации, важен также и уровень его подготовки.

Поэтому, если вы хотите стать кредитным брокером, нужно пройти соответствующее обучение. Сейчас появилось множество курсов и семинаров по подготовке и повышению квалификации кредитных брокеров. Самыми популярными являются:

-

Семинар «Практические аспекты применения кредитными организациями последних изменений в законодательство в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», который проводится Ассоциацией банков Северо-Запада в Санкт-Петербурге;

Система ЭБК. Производит подготовку кредитных брокеров онлайн через Интернет. Организаторы проводят онлайн-тренинги, которые ведут успешные в этом деле специалисты. Зарегистрироваться и принять участие в тренингах, можно зайдя на сайт и авторизоваться в системе;

Естественно, кредитные брокеры должны иметь высшее экономическое образование. Также можно пройти и другие курсы и тренинги в этой области, что будет несомненным преимуществом для дальнейшей работы.

Если вы решили заняться подобным бизнесом, вам следует составить четкий бизнес-план:

1. Нужно решить какие услуги вы будете предоставлять. Кредитный брокер может выполнять как консультации в сфере кредитования, так и осуществлять полное посредничество между своим клиентом и банком.

Например, если вы решили предоставлять консалтинговые услуги, тогда вам потребуется подписать с будущим клиентом соглашение о предоставлении прав кредитному брокеру представлять права своего клиента в банке (ему будут представлены бланки документов о кредитных услугах банковской организации);

2. Необходимо определиться с местом, где будет размещаться ваш офис. Место следует выбирать так, чтобы офис размещался рядом с теми же банками, авторынками, или в бизнес-центрах.Правильный выбор месторасположения – залог стабильного притока клиентов в вашу брокерскую фирму.

Офис не обязательно должен быть большим – будет достаточно и 15 метров. Но в нем должно быть место как минимум для трех консультантов, которые будут информировать клиентов о кредитных продуктах банка, их положительных и отрицательных сторонах, предоставлении ссуд банками и других моментах;

3. Правильный подбор персонала. К этому потребуется отнестись очень внимательно, ведь менеджеры – лицо вашей фирмы. Нужно выбирать квалифицированных работников с соответствующим образованием, приятным внешним видом и с хорошими коммуникативными навыками.

Заработная плата сотрудникам производится процентами от выполненных сделок (0,5-1%) плюс оклад. Оклад менеджерам традиционно выплачивается в течение нескольких месяцев, а в дальнейшем – они самостоятельно зарабатывают его себе на процентах от сделки.

Еще вам потребуется бухгалтер и системный администратор, но их не обязательно нанимать, можно воспользоваться услугами аутсорсинга (это снизит вам издержки в оплате труда);

4. Борьба с конкуренцией. В данном случае дело обстоит немного сложнее. Если вы открываете новую фирму, то понятное дело, сразу к вам не побегут кучи клиентов. Тут нужно воспользоваться маркетинговой политикой. Для этого нужно:

-

Разрекламировать свое брокерское агентство. Реклама является важным ходом на начальной стадии открытия любой фирмы;

Озвучить преимущества вашей фирмы перед другими. То есть дать гарантии клиентам, что вы не так называемый «серый брокер», а добросовестный исполнитель. И на вас работают специалисты с высокой квалификацией, которые помогут в выборе кредита и предоставят соответствующую консультацию;

5. Окупаемость проекта. Ваш проект должен окупаться. Если вы воспользуетесь всеми перечисленными советами, то он окупится в ближайшее время.

Практика показывает, что новые брокерские фирмы обслуживают в месяц по 20-30 клиентов. Это зависит от местоположения вашего офиса, квалификации рабочего персонала и рекламного продвижения. Также фирма не всем может помочь в оформлении кредитов: одних отсеивает банк из-за наличия плохой кредитной истории, других не устраивают условия предоставления брокерских услуг.

Чтобы повысить прибыль и увеличить приток клиентов нужно повышать ассортимент предоставляемых кредитов (как ипотечных и на развитие малого бизнеса, так и простых потребительских). Расширяя дифференциацию предоставляемых услуг, вы встаете на ступень выше ваших конкурентов.

Все это поможет вам продвинуть свою компанию в брокерский бизнес.

Итак, вы – начинающий брокер. Что вам следует знать при общении с потенциальным клиентом?

В первую очередь, обратите внимание на внешний вид клиента. Если он неопрятен и не выглядит как человек, способный оплатить кредит, то ему лучше отказать в своих услугах. Фейс-контроль в банках еще никто не отменял.

Перед тем как дать консультацию спросите себя, дали бы вы такому человеку кредит. Если «нет», то смело можете отказывать. Ведь репутация кредитного брокера зависит и от клиентов, права которых он представляет. Будьте внимательны при выборе клиентов, не стоит бросаться на первого попавшегося человека.

Следует помнить, что если клиент обладает положительной кредитной историей, не судим, то ему не могут отказать сразу три банка. Значит, при заполнении документов он утаил от вас какую-то информацию о себе. Поэтому будьте бдительны и тщательно перепроверяйте всю информацию во избежание таких казусов.

Задачей кредитного брокера является выявление причин отказа клиенту в кредите до того, как он отнесет документы в банк. Если же случилось так, что клиенту отказали, то это негативно скажется и на вашей брокерской фирме.

1. Шевчук Денис – Бизнес кредитный брокер советует: кредитование малого и среднего бизнеса. Автор – квалифицированный брокер, занимающийся этим бизнесом уже долгое время. В книге он описывает основные направления, состояние в настоящее время и проблемы, с которыми сталкивается посредник при оформлении кредитов с коммерческими банками. Это весьма познавательная книга и для начинающего брокера она может стать настоящим руководством в ведении бизнеса;

2. Н.Ю. Смирнова – «Все о кредитах. Как просчитать все риски?». В этой книге рассказывается о видах кредитов, предоставляемых банками, и о рисках, которые может понести человек, оформивший кредит в банке;

3. В.Л Рустамьян – «Все о кредитных историях». Здесь изложены законы о кредитовании физических и юридических лиц. На основе международного, зарубежного и российского законодательство анализируются различные аспекты деятельности бюро кредитных историй. Эту книгу просто необходимо прочитать начинающему кредитному брокеру, чтобы избежать ошибок, которые он может допустить в будущем.

Банк не хочет выдавать нужную сумму кредита или отказывает из-за плохой кредитной истории? Почему бы не поискать того, кто поможет решить проблему и посодействует в получении кредита? Ах, вы уже даже нашли такого человека? Не торопитесь! Там где деньги, там очень часто бывает обман…

В предыдущих статьях мы уже рассматривали схемы мошенничества, связанные с кредитами — как злоумышленники берут деньги на чужие паспорта, как микрофинансовые организации вгоняют людей в долги на сотни тысяч рублей. Однако там, где деньги, всегда имеется невероятное количество способов мошенничества. А кредиты – это огромные деньги… И здесь как никогда надо держать ухо востро.

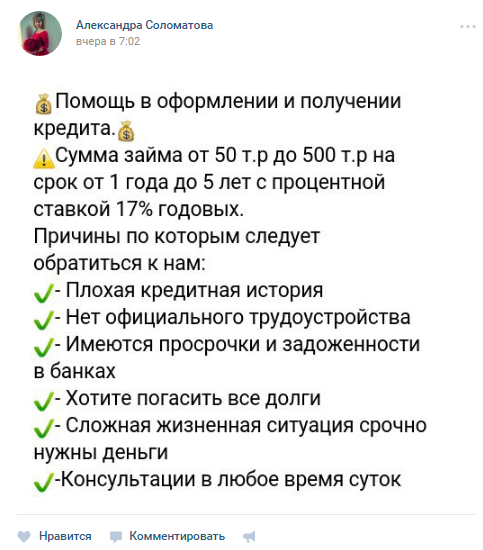

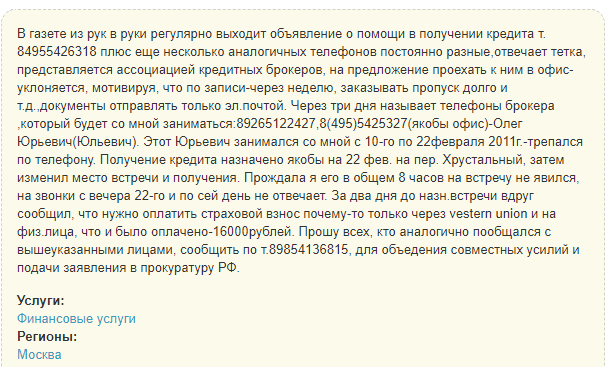

В этой статье я хочу поднять тему о кредитных брокерах, которых развелось немеряно, как в сети, так и в оффлайне. Они обещают помощь в получении кредита от банка на выгодных условиях, клятвенно заверяют, что благодаря их усилиям вы получите деньги, даже если у вас испорченная кредитная история, нужна очень крупная сумма, низкая зарплата или вы и вовсе безработный. Вот такие у них заманчивые объявления:

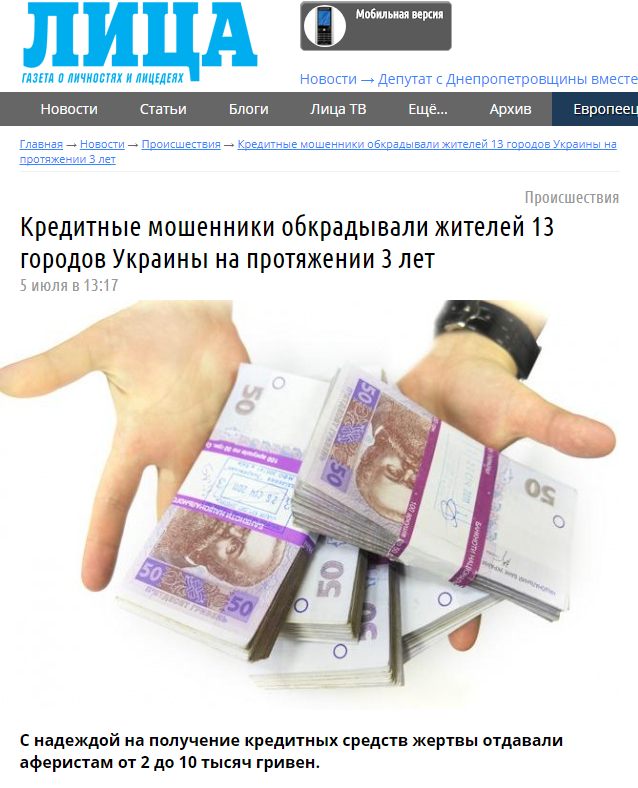

Почему бы и не обратиться к ним, если ситуация действительно тяжелая, срочно нужны деньги, а банк ставит в отказ? Вот только согласившись на их помощь, вы не только ничего не получите, но и лишитесь всех своих сбережений. Недавно на Украине прогремело дело, связанное вот с такими «брокерами». На протяжении 3 лет, с 2015 по 2017 год работала небольшая преступная группа, которая развела более тысячи человек на общую сумму, превышающую 1 млн. гривен (2,2 млн рублей). Со словами «поможем получить кредит» злоумышленники вытягивали со своих жертв от 2 до 10 тыс. гривен (4,4-22 тыс. рублей). Как вам такое? Вместо желаемой помощи люди отдавали свои кровные и все также оставались со своей проблемой.

Они обещают честность и прозрачность сделки. Гарантируют легкое получение нужной суммы в кредит и под невысокие проценты. Уверяют, что отсутствие работы или плохая кредитная история совсем не проблема для займа… Мошенники знают, на что надавить, чтобы заинтересовать жертву обратиться к ним. Ну а дальше уже в ход идет дар убеждения.

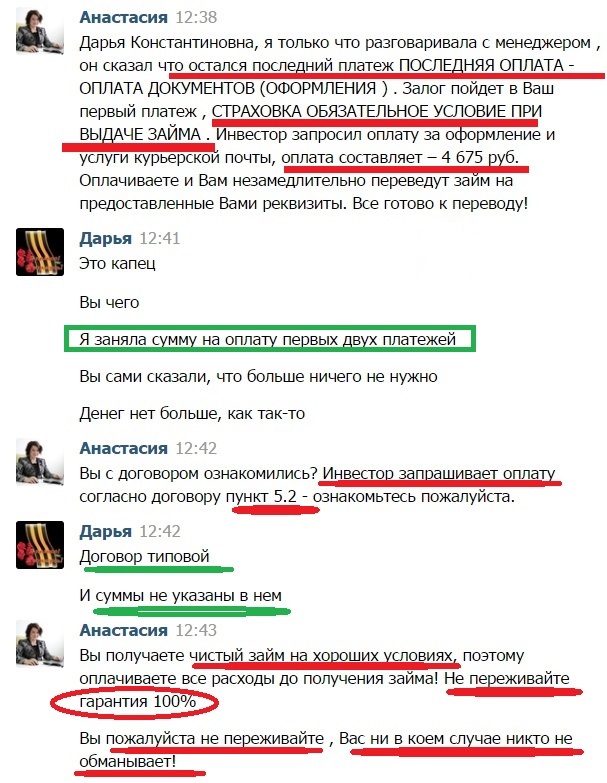

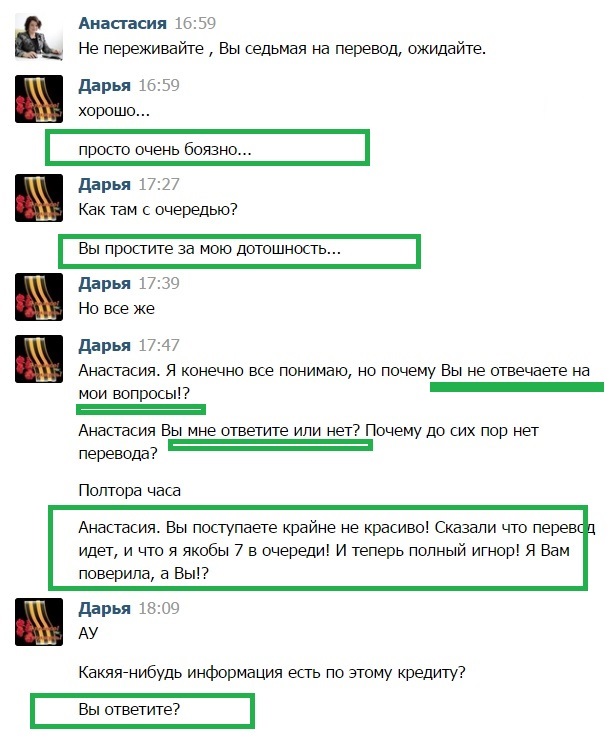

У «клиента» выясняется, в чем состоит его проблема, уверяют, что смогут ее решить. Подробно рассказывается, в каком банке, под какие условия можно взять кредит, что для этого необходимо сделать. Требуют документы, чтобы якобы проверить человека и убедиться в его платежеспособности, провести его через банковскую систему и оформить на него займ. Все вполне солидно, выглядит весьма правдоподобно и убедительно. И вот, наконец-то, после долгой переписки «брокер» сообщает, что да, банк дал согласие и можно оформлять договор. Вот только перед тем, как его оформить и получить деньги, требуется вначале внести некоторую сумму за оказанную услугу в содействии займа. Хотя нередко фигурируют и другие причины необходимости взноса. Надо заплатить за страховку, за исправление кредитной истории, за оформление документов, внести залог – причины мошенники находят самые разные. И стоит вам только хоть раз оплатить, как с вас начнут тянуть деньги уже под другими предлогами, пока вы будете соображать, а не обманывают ли вас. При этом будут клятвенно заверять каждый раз, что это уже последний платеж, и вы вот-вот получите деньги. И, конечно, вас никто не обманывает! Как вы только могли такое подумать!

В итоге вместо содействия в получении кредита, человек только зря теряет время и остается без денег. Причем вытягивают вполне неплохие суммы – от 3 до 40 тыс. рублей. Ни кредита, ни собственных сбережений, да еще возможно и с долгом, если ради платежей брокеру деньги были взяты в долг у друзей или знакомых. А все из-за излишней доверчивости!

Помните, реальный кредитный брокер может подобрать вам выгодную программу займа, поможет собрать и оформить все документы, будет сопровождать вас до получения кредита. Однако он вряд ли сможет добиться выдачи денег вам, если вы не работаете, имеете огромные долги, плохую кредитную историю. Именно мошенники утверждают, что могут помочь разрешить такие «мелочи» и добьются у банка оформления кредита. Уже одно то, что в банках вам отказывают, а тут человек может помочь вам оформить кредит в них, должно насторожить вас.

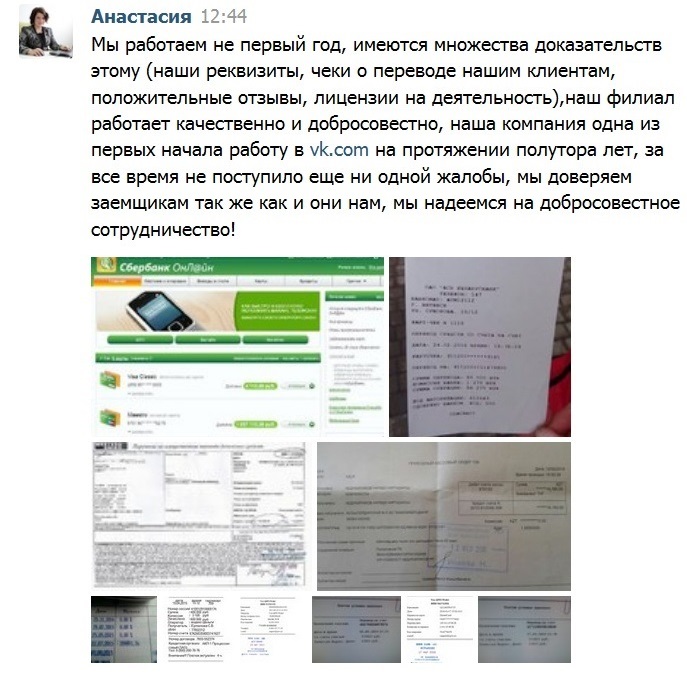

Стоит соблюдать и другие меры предосторожности, если не хотите лишиться денег и заполучить новые проблемы. Не доверяйте непонятным личностям из соцсетей. Под аватаркой может скрываться кто угодно. Вы точно уверены, что там Анастасия Николаевна, сотрудник банка? А вдруг там какой-нибудь безработный Петр Иваныч, попивающий пивко и красиво рассказывающий сказку о гарантиях и низких процентах кредита? Кто знает, кто там по ту сторону монитора. Лично же встретиться с вами не хотят…

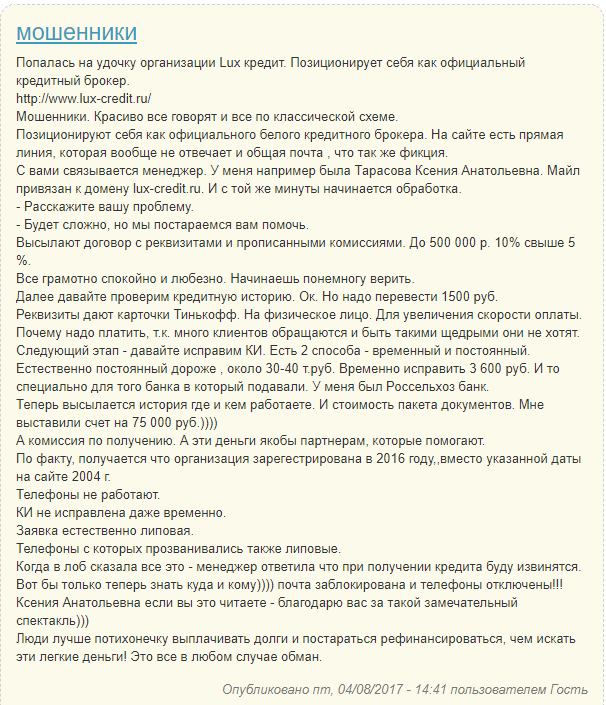

Не стоит доверять и документам, и басням о «многолетнем опыте работы». Поищите отзывы на «брокера», перепроверьте через поиск картинок у гугла скрины бумаг. Скорее всего, вы обнаружите, что документы взяты с чужого сайта либо уже фигурируют в фактах о мошенничестве.

Самое главное – не ведитесь на требования внести оплату, как бы вам ее не аргументировали. Настаивайте на личной встрече в офисе. Вы удивитесь, но очень скоро вас кинут в черный список, вместо того чтобы договорится о встрече. Оно и понятно, офиса нет, ничего с вас не вытянуть, зачем тогда тратить время на вас? Зато вы, благодаря своей настойчивости, сохраните свои деньги.

Порой бывает, что деньги очень нужны. Но даже в сложной ситуации стоит быть начеку и внимательно относиться ко всему, а не писать первому попавшемуся человеку, обещающему выбить для вас кредит на выгодных условиях, и уж тем более бездумно переводить ему деньги, только потому, что надо оплатить то, то, а еще это… Будьте аккуратны, не ведитесь на солидные аватары «брокеров» в соцсетях, требуйте личную встречу и договор. Вы ведь не настолько богаты, чтобы раздаривать свои деньги всяким мошенникам, не так ли?

Многие россияне считают, что бизнес кредитных брокеров очень прост. Ведь в чем состоит его работа? Выясняешь у клиента, что именно он хочет приобрести на взятый кредит, собираешь пакет необходимых документов и отправляешь в несколько банков, ожидая положительного результата. Но оказывается, что не все так просто. Но, как стать кредитным брокером с хорошей клиентской базой и постоянным доходом вы можете узнать из этой статьи.

Существует большое количество барьеров, которые будут мешать начинающему брокеру выйти на рынок кредитного брокериджа. В первую очередь возникает вопрос, где взять клиентов? Этот вопрос должен быть ключевым, причем не только в брокерском бизнесе, но и в любом другом. Многие потенциальные клиенты в России опасаются обращаться к кредитному брокеру, потому что на рынке присутствует большое количество «серых» и «черных» брокеров. Так что, если вы решили брать за свои услуги большой аванс, работать с вами вряд ли кто-то будет.

Во вторую очередь, при обращении к кредитному брокеру клиент хочет иметь гарантию получения кредита. Так почему же он обращается к брокеру, а не идет напрямую в банк? Ведь всего небольшая часть клиентов по-настоящему занята, и не имеет на это времени. В остальных же случаях, клиент имеет плохую кредитную историю или не имеет возможности официально подтвердить свой доход.

Здесь начинается основная проблема брокерского бизнеса – банки очень не любят малоизвестных брокеров и не имеют желания с ними сотрудничать. Логика у банков точно такая же – хороший клиент придет в банк сам, а не станет обращаться за помощью в получении кредита к кредитному брокеру. Поэтому будет сложно сразу ответить на вопрос, как стать кредитным брокером «Сбербанка», без определенных связей там.

Вы не сможете ответить своему клиенту на вопросы о том, за что вы берете его деньги и дадите ли вы гарантию на получение им кредита. Положительное решение по выдаче кредита зависит только от кредитного комитета банка и если у клиента «сомнительное» прошлое, то никакой брокер здесь не поможет.

Конечно, всегда можно зарабатывать на авансах и самом «процессе», заполнении анкет, заявок, сборе пакета документов и отправлении всего этого в банк. Но это небольшой и нерегулярный заработок. Для того чтобы заработать вам нужны благодарные клиенты и состоявшиеся кредиты, а также большое количество рекомендаций.

Прежде, чем прийти к решению, мол, «я стану кредитным донором», станьте кредитным агентом. По сути своей, это тот же самый кредитный брокер, но действующий исключительно от имени конкретного банка. Это своего рода менеджер по продажам банковских продуктов, который за свою работу получает агентское вознаграждение. Такие программы существуют у многих крупных российских банков.

Выгода от такого сотрудничества очевидна – банки хотят, чтобы вы приводили им клиентов. Для этого вас снабжают всеми необходимыми рекламными материалами и знакомят со всеми существующими кредитными продуктами. Задачи перед кредитным агентом стоит всего две: найти клиента, который хочет получить кредит, и уговорить его оформить заявку. В среднем за каждую одобренную заявку агент получает 150-200 рублей.

Перед тем, как стать кредитным брокером, можно еще работать по франшизе от федерального кредитного брокера. Здесь вообще масса неоспоримых преимуществ. Клиентов, которые хотят воспользоваться кредитными продуктами в вашем регионе, вам будут предоставлять. К тому же такая структура работает напрямую с федеральными банками, и выстраивать отношения с их филиалами будет достаточно просто.

Но есть и минус такого сотрудничества – вам придется делиться комиссионным вознаграждением. Чтобы такого не происходило, необходимо начинать собственный проект. Но в этом случае мы возвращаемся к проблеме начинающих брокеров, с которыми не хотят сотрудничать банки. И если клиентская база у вас еще не наработана, лучше всего все-таки или стать обычным кредитным агентом для наработки базы, или сконцентрироваться на работе с юридическими лицами и предпринимателями.

Конечно, и у этого вида брокерской работы есть свои нюансы. Дело в том, что сбор необходимых для получения кредита документов и рассмотрения заявки занимает месяц и дольше. И это притом, что никакого гарантированного результата нет, так что можно пробегать целый месяц и ничего не заработать. Для того чтобы избежать этого, необходимо иметь серьезные знания по экономическому анализу и бухгалтерии. Это позволит быстро сориентироваться и понять, насколько надежен клиент с точки зрения банка.

Так что для начала нет более простого варианта, как стать опытным кредитным агентом крупного банка. Но все-таки о том, что лучше выбрать решать только вам самим. Наиболее сложным, как и наиболее прибыльным вариантом является организация брокерского бизнеса под собственным брэндом. Но следует помнить, что без клиентской базы и связей в банках в этом случае не обойтись.

Если же фраза «стану профессиональным и опытным кредитным донором в Москве или другом городе России» привлекает вас больше, чем организация собственного бизнеса, то лучше работать по франшизе или стать кредитным агентом зарекомендовавшего себя банка. Только после этого можно открывать свое дело и «уходить в свободное плавание».

В крайнем случае, можно стать ипотечным брокером, но помните, что на эти услуги в России самый низкий спрос. Это происходит из-за того, что у частных брокеров в этом сегменте есть очень сильный конкурент – агентства недвижимости. Да и специализироваться на определенном виде ссуд не стоит, чтобы не сужать свою и без того небольшую клиентскую базу.

Надеемся, что наша статья помогла вам узнать, как быстро стать опытным кредитным специалистом и открыть собственное дело без лишних проблем. Изучив все нюансы брокериджа в России сделать это не так уж и сложно, как кажется на первый взгляд.