ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПолучить денежный кредит в «СКБ-банке» можно по нескольким различным программам. Условия каждой из них с указанием требований к заявителю, перечня нужных документов и иных особенностей будут подробно рассмотрены в представленной статье. Чтобы подать онлайн-заявку на кредит, перейдите по ссылке.

В 2017 году данная банковская организация предлагает следующие виды потребительского кредитования:

- «На все про все» – получение наличных денег или карты, предлагается в обычном и корпоративном варианте со специальными условиями;

- «Для своих» – предложение зарплатным клиентам;

- «Индивидуальный» – предоставление крупной суммы с обязательным обеспечением.

В каждом из них предусмотрены выгодные условия, позволяющие каждому клиенту выбрать программу, подходящую лично ему.

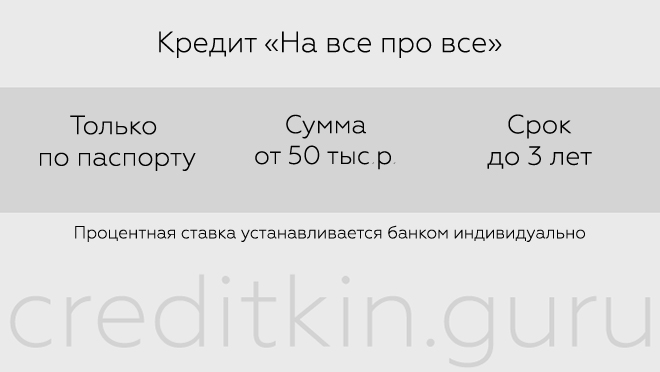

Данный кредитный продукт с упрощенной системой оформления предлагается в стандартном и корпоративном варианте. Во втором случае сотрудникам аккредитованных в «СКБ-банке» компаний предоставляется сниженная процентная ставка и больший кредитный период (5 лет).

- предоставление наличных без справок и поручителей;

- возможность выдачи займов только по паспорту;

- сумма от 50 тыс. руб. до 299 тыс. руб. (до 1,3 млн. руб. при подтверждении дохода);

- срок до 3 лет (до 5 лет при подтверждении дохода);

- от 11,9% для стандартных условий;

- возможность привлечения созаемщика.

Несмотря на то, что в рекламном баннере указана процентная ставка в 11,9%, в условиях кредитования прописаны следующие значения:

- 25,5%, если не было предоставлено справок о доходе;

- 18%-22,95% при документальном подтверждении дохода.

Конкретное значение внутри диапазона устанавливает сама кредитная организация, исходя из оценки собственных рисков.

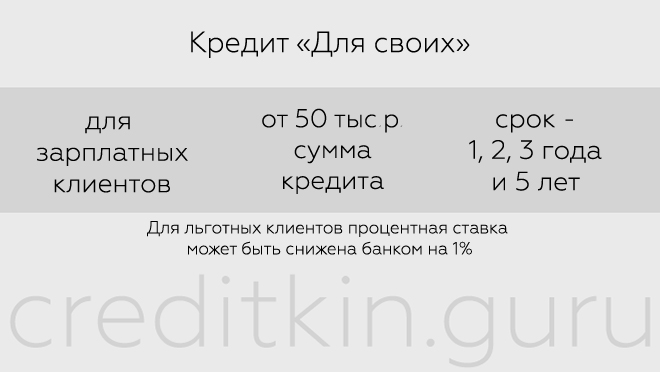

Это кредитная программа для зарплатных клиентов банка с упрощенной схемой проверки и более низкими ставками. Условия программы:

- использование в любых потребительских целях;

- сумма 50 тыс. – 1,3 млн. руб.;

- большой выбор периодов кредитования: 1, 2, 3 и 5 лет;

- от 11,9% до 20,9%.

Процент по кредиту зависит от одобренной его суммы:

- если заем менее 150 тыс. руб., то ставка будет самой высокой, до 20,9%;

- при кредите в пределах 150-300 тыс. руб. процент составит до 17,9%;

- самая низкая ставка до 15,9% предполагается при сумме выше 300 тыс. руб.

На усмотрение банка для льготных клиентов возможно снижение ставок на 1% от выше указанных.

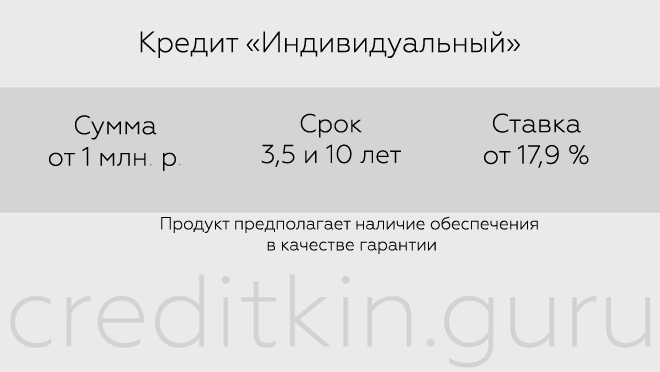

Данный кредитный продукт предоставляется крупным заемщикам и предполагает наличие обеспечения в качестве гарантии исполнения обязательств. Условия предложения:

- любые потребительские цели;

- от 1 млн. руб.;

- кредитование на 3, 5 и 10 лет;

- стоимость от 17,9% в год.

Конкретная ставка зависит от срока пользования кредитом:

- 17,9%, если вы берете кредит на 3 года;

- 20,9% при сроке в 5 лет;

- 22,9% при долгосрочном кредитовании на 10 лет.

В качестве обеспечения могут быть представлена недвижимость и транспортное средство. В качестве залога подойдет комната, квартира, гараж, нежилые здания и помещения.

Требования к заемщикам зависят от выбранной программы кредитования, но общие условия следующие:

- возраст от 23 до 67 лет к моменту окончания договора;

- наличие российского гражданства;

- прописка и фактическое проживание в регионах РФ, где имеются филиалы «СКБ-банка»;

- стаж от 3 мес. на последнем месте трудоустройства;

По кредиту «Для своих» установлены несколько иные возрастные рамки: 21-65 лет на конец срока кредитования, а корпоративный вариант «На все про все» доступен работающим пенсионерам до 70 лет.

Пакет необходимых документов может различаться в зависимости от типа ссуды. Общие требования к списку:

- заявление на выдачу займа (заполняется по форме банка, в которой указано, что предоставление личных данных является согласием на их обработку);

- гражданский паспорт;

- ИНН;

- военный билет (для мужчин до 27 лет включительно);

- справка о доходах (дата выдачи не позднее месяца до обращения);

- СНИЛС;

- свидетельство о заключении или расторжении брака (если имеется);

- брачный договор (при наличии);

- свидетельства о рождении детей младше 14 лет / паспорта для детей от 14 лет (если имеются);

- согласие мужа/жены на залог имеющейся собственности (если оно приобреталось в браке) либо приобретение жилплощади (заверенное нотариально);

- справка из Пенсионного фонда или банка о начислении пенсионных средств (для пенсионеров);

- договор страхования жизни и здоровья (при желании заявителя).

В случае с обеспечением дополнительно предоставляется документация по закладываемому имуществу. Прежде всего, это подтверждение права собственности. Также желательно наличие технических документов, по которым можно судить о состоянии объекта.

Так как список может меняться, точный перечень лучше уточнять на официальном сайте перед обращением.

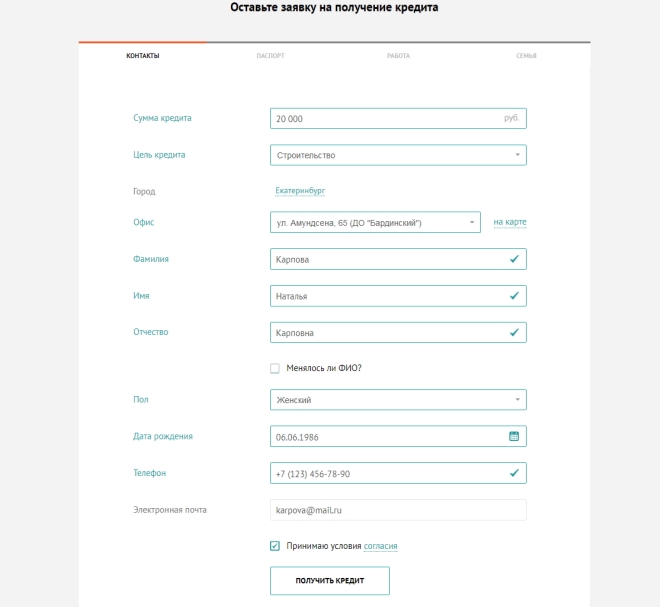

Подать заявление на кредит можно при помощи онлайн заявки. Сделать это несложно, нужно лишь указать свои личные и контактные данные, а также выбрать форму подтверждения дохода. Через короткое время поступит звонок от сотрудника, который сообщит предварительное решение по обращению. Таким образом, не нужно тратить время на поездку в банк, не зная, одобрят заявку или нет.

Помимо оформления онлайн обращений, через интернет можно узнать максимально возможную сумму займа. Для этого не нужен личный кабинет либо регистрация. На сайте доступен калькулятор расчета, который требует только указания размера заработной платы и желаемого срока кредитования. После введения сведений, доступная сумма и размер ежемесячного платежа мгновенно будут выведены на экран.

Также при возникновении дополнительных вопросов можно связаться с сотрудниками по горячей линии по номеру 8-800-1000-600 либо отправить вопрос непосредственно с сайта через специальную форму для обращений.

Чтобы получить кредит необходимо после одобрения онлайн-заявки принести в банк оригиналы всех документов и оформить договор. Деньги можно получить наличными или на дебетовую карту, которая выпускается бесплатно. Отслеживать задолженность можно в личном кабинете интернет-банка.

Оплату кредита можно осуществить следующими способами:

- в отделениях «СКБ-Банка»;

- в банкоматах и терминалах;

- через интернет-банк;

- при помощи мобильного банка;

- посредством сервиса «Золотая Корона», который имеет пункты приема в салонах мобильной связи и многих других торговых точках.

Подробно об актуальном кредитовании в СКБ-Банке с возможностью получения средств наличностью.

Получить в СКБ-Банке заемные средства наличными можно, оформив залоговые и беззалоговые кредиты — ипотечные, потребительские и в виде кредитных карточек. В некоторых случаях даже не требуется подтверждение доходов.

СКБ-Банк является вторым по величине активов банком Свердловской области, у которого есть подразделения по всей России (носит звание лучшего банка Урала по указанным на сайте данным).

Он активно занимается кредитованием физических и юридических лиц (индивидуальных предпринимателей).

Ипотека в СКБ-Банке предоставляется только под залог недвижимого имущества (имеющегося и/или приобретаемого).

В СКБ Банк кредиты потребительские можно получить как без залога, так и с необходимостью предоставления обеспечения. Это зависит от выбранного кредитного продукта.

В банках доступны кредитные продукты с установленным целевым назначением (целевые) или не имеющие ограничений в целях расходования (нецелевые).

В числе целевых кредитов находится ипотека. Деньги, полученные по программам ипотечного кредитования, можно тратить только на покупку (строительство) жилья.

То есть наличными средствами такой кредит выдать могут, но банку нужно будет предоставить документы, подтверждающие целевое расходование средств (оплату продавцам).

Потребительское кредитование и кредиты под залог недвижимого или движимого имущества могут быть как целевыми, так и нецелевыми.

Целевым потребительским кредитованием является, к примеру, покупка в кредит бытовой техники, мебели, пластиковых окон и т.п. В таком случае наличные обычно на руки заемщика не выдаются.

При этом виде кредитования наличные можно получить, только реализовав приобретенное на заемные средства имущество. Почти все нецелевые кредиты можно получить наличными средствами.

Однако банки могут устанавливать ограничения в этой части. В таком случае кредитными средствами можно распоряжаться только путем безналичного расчета.

К кредитам наличными можно отнести кредитные карты, с которых можно снять наличность в банкоматах или отделениях банка. Сумма кредита в таком случае называется кредитный лимит.

Клиент может снять любую сумму с кредитной карточки в пределах кредитного лимита. Банковские проценты начисляются на израсходованную сумму по истечении льготного периода.

Помимо наличия льготного периода, кредитные карты удобны по многим критериям:

| Такой кредит не нужно оформлять каждый раз заново, после полного погашения | Карточка выдается на несколько лет и перевыпускается автоматически для надежных клиентов |

| Карта всегда под рукой, если нужны относительно небольшие заемные средства | Ею можно расплатиться за любые товары и услуги в местах, где есть Pos-терминалы, или в интернете |

| Если не тратить средства с карты, проценты не начисляются | В таком случае нужно только оплачивать годовое обслуживание карточки |

| Карточки обычно имеют бонусную систему, которая позволяет получать выгоды и преимущества | Возвращать часть потраченных средств (кэшбек), получать скидки, начислять мили и т.д |

| Погашение по кредитной карте можно делать по гибкому графику | То есть клиент может сам регулировать величину ежемесячного платежа (сверх минимального) в зависимости от дохода в соответствующем месяце |

Минусом кредитной карты можно считать достаточно высокую процентную ставку, которая обычно превышает 20% годовых.

Кроме того, наличие активной карты отражается в кредитной истории в качестве кредита на всю сумму лимита даже, если клиент не пользуется ею.

Любой гражданин России может претендовать на получение кредитной карты в СКБ-Банке при соответствии его кандидатуры следующим требованиям:

- не моложе 20 и не старше 60 лет;

- необходимость работы на текущем месте в течение не менее, чем 3 месяцев;

- работа в местности, где есть подразделение банка.

По потребительскому кредиту надо соответствовать тем же критериям, за исключением возрастных ограничений.

В статье мы рассмотрим условия получения кредита для малого и среднего бизнеса в СКБ Банке. Какие процентные ставки для ИП и ООО предлагает банк и какой список документов запрашивает с индивидуальных предпринимателей и юридических лиц.

Кредит для малого бизнеса необходим так же, как и среднему бизнесу. Средства, полученные в качестве займа, позволяют реализовать бизнес-планы и проекты, способствующие дальнейшему развитию предпринимательства.

| Название кредита | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Стабильный рост — КЛЗ | 14,5 и выше | 70 млн. и более | 12 — 36 |

| Стабильный рост | 15,5 и выше | 70 млн. и более | 12 — 36 |

| Программа 6,5 | 9,6 — клиентам, представляющим средний бизнес или лизинговые компании

10,6 — для сегмента малого предпринимательства |

5 млн. — 1 млрд. | 36 |

Отправить онлайн-заявку на официальном сайте СКБ-Банка .

Банком предоставлена возможность использования овердрафта. По своей сути, овердрафт для компании является таким финансовым инструментом, который позволяет использовать заемные средства со счета на краткосрочной основе.

Лимит предоставляемого займа устанавливается в зависимости от среднего размера поступления в месяц. Для формирования объема овердрафта могут быть использованы информационные данные о движении средств на счетах, открытых в иных банках, в том случае, если между СКБ-Банком и клиентом заключено соглашение о дальнейшем переводе всех оборотов со сторонних банков.

Использование овердрафта может быть осуществлено в границах 30 % от средней суммы поступлений средств на счета клиента. Лимит устанавливается сроком на год. Используемый овердрафт позволяет клиенту расходовать средства на открытие с нуля отдельных бизнес-проектов.

Юридическим лицам и физическим лицам предоставляются займы виде разового кредитного договора и кредитной линии.

За счет разовых кредитов могут быть достигнуты такие цели, как:

- покрытие недостатка средств в обороте;

- создание необходимого запаса товаров к периоду пика реализации;

- проведение наиболее значимых сделок.

Данный вид кредитования имеет срочность в 36 мес. В зависимости от финансовых возможностей клиента, имеется право:

- установить индивидуальный график;

- оформить отсрочку, позволяющую выплатить долг в более поздний период;

- осуществления досрочного возврата займа.

Для организации и ИП предлагается открытие кредитных линий, за счет которых может быть финансирована текущая деятельность. Возмещение заемных средств по данному продукту должно быть осуществлено в течение 36 мес.

Представленная клиентом заявка для получения займа на бизнес, будет рассмотрена в течение одних суток, что говорит о заинтересованности банка в предоставлении кредитов на развитие сферы предпринимательства.

Определенные условия установлены и в отношении комиссий, взимаемых банком в процессе кредитования и возврата заемных сумм.

| Наименование комиссии | Тарифы, % |

| Комиссия за предоставление корпоративному клиенту одобренного кредитного продукта | 1, единоразово |

| Комиссия, уплачиваемая за обслуживание | 0,5 от общего размера лимита |

| За лимит овердрафта, который не был использован | 0,5 в год |

| За осуществление досрочного возврата | не взимается |

По общему стандарту работы банка процентные ставки, комиссии и иные правила получения и возврата кредита, могут быть определены в индивидуальном порядке.

- заполненная клиентом, поручителем и залогодателем анкета;

- справка, отражающая обязательства компании;

- отчетность, подаваемая на протяжении 5 кварталов, в том числе промежуточная отчетность, не направленная в ФНС;

- документальный анализ счета 51, составленный с применением критериев банка (за полугодие);

- оборотно-сальдовые ведомости по счету 05 (за 5 кварталов);

- карточка по счету 51 (при оформлении овердрафта).

В процессе заключения кредитного договора со стороны банковских работников может быть затребована и иная документация, дающая возможность проведения анализа деятельности клиента.

Клиенты, работающие по ЕНВД, должны предоставить:

- заполненную клиентом, поручителем и залогодателем анкету;

- справку, отражающую обязательства компании;

- управленческую отчетность, подаваемую на протяжении 5 кварталов;

- документальный анализ счета 51, составленный с применением критериев банка и счета (за полугодие);

- карточку по счету 51 (при оформлении овердрафта).

Документы отчетности должны предоставляться в банковскую организацию со штампами ФНС, свидетельствующими об их получении. При необходимости получения дополнительной информации о деятельности клиента и его финансовом положении, банк вправе затребовать другие сведения, необходимые для принятия обоснованного решения.

Официальный сайт содержит сведения обо всех предоставляемых субъектам бизнеса продуктах. Изучив их и подобрав для себя наиболее оптимальный вариант, клиент может приступить к подготовке и сбору требуемой документации, перечень которой определен в соответствии с кредитной программой.

Для получения дополнительной информации будущим заемщиком может быть оформлена онлайн-заявка, в результате получения которой представитель банка свяжется с заявителем и даст исчерпывающую консультацию. С этой целью необходимо оставить телефон контактного лица и его имя. Получить консультацию можно и в банковском отделении.

На основании собранных и представленных в банк документов кредитная организация принимает решение: одобрить займ или отказать в нем. При условии одобрения подготавливается договор, составляется график и назначается дата их подписания. В этот же день происходит оформление поручительства и передачи имущества в качестве обеспечительного залога.