В нашей стране выдают кредит для малого бизнеса более пятнадцати банков. Но многие предприниматели предпочитают получать кредит на развитие своего дела в старейшем банке нашей страны — в Сбербанке.

За последние годы условия кредитования для бизнесменов значительно смягчились и стали более приемлемыми. Для того, чтобы получить кредит для развития своего дела, есть два основных критерия:

- предприятие или ИП должно быть зарегистрировано не менее, чем полгода назад;

- годовой оборот предприятия не должен превышать 150 000 000 рублей.

И если фирма или предприятие соответствуют этим критериям, можно рассчитывать на получение кредита в Сбербанке. В настоящее время условия получения кредита таковы:

- вашу заявку будут рассматривать не более восьми суток;

- кредит предоставляется на срок не более трёх лет;

- ограничений по сумме кредита нет;

- предприниматель должен внести залог в размере 25% от общей суммы кредита;

- если оформлять кредит на на срок не более полутора лет, есть возможность получить кредит без залога.

Преимуществом получения кредита в Сбербанке является то, что здесь требуется минимум документов для оформления. Возможна выдача всей суммы наличными. Есть много разных способов для погашения кредита.

Для оформления кредита в Сбербанке необходимы следующие документы:

- заявление от руки в произвольной форме;

- принести регистрационные документы на предприятие или ИП;

- финансовые документы — это бухгалтерский баланс, налоговая декларация, кассовая книга и документы на имущество, которое передаётся в залог.

Для индивидуальных предпринимателей решение вопросов открытия, расширения и развития своей деятельности неразрывно связано с поиском денежных источников. Сегодня кредиты для бизнеса для ип, которые предлагает Сбербанк, пользуются высоким спросом у бизнесменов. Кредит для ИП в Сбербанке, представленный различными программами (кредит для ип под залог и др.), значительно расширяет возможности индивидуальных предпринимателей.

Низкие процентные ставки для индивидуальных предпринимателей являются одним из преимуществ банковского учреждения.

Есть также и другие выгоды при получении кредита для ИП в Сбербанке:

- возможность беззалогового займа (кредит для ИП без залога);

- ставки от 11,8 % в год;

- нет комиссии за выдачу средств;

- сроки до 10 лет;

- учет специфики бизнеса;

- нет комиссии за досрочное погашение;

- займ на развитие бизнеса;

- отсрочка на погашение основной части задолженности;

- высокий уровень защиты от мошеннических действий.

- Программа «Доверие» – это кредит от Сбербанка для ИП без поручителей и без залога на развитие бизнеса и текущие потребности. Рассчитывать на получение этого займа может предприниматель, у которого объем выручки в год не превышает 60 млн. рублей. Кредит на развитие ИП выдается на 36 месяцев под 19,5 % годовых, а максимальная сумма кредита составляет 3 млн. рублей.

- Программа «Экспресс под залог» – кредит на развитие бизнеса для ИП под залог недвижимости или оборудования. Заявка на получение кредита рассматривается быстро. Размер суммы заемных средств увеличен, а также нет необходимости подтверждать целевое использование средств. Этот кредит для ИП в Сбербанке выдается на срок до 36 месяцев под 16-23 %. Сумма займа в пределах 300 тыс. – 5 млн. рублей.

- Займ наличными для расчетов с контрагентами. Индивидуальный предприниматель может взять кредит в Сбербанке для ИП наличными в сумме до 1 млн. рублей с возможностью повторного обращения для выдачи займа. Предприниматель должен предоставить залоговое обеспечение (недвижимость, транспортные средства, оборудование), а также подтвердить целевое применение выданных банком денежных средств. Такой кредит выдается в среднем на срок до 5 лет.

Чтобы получить кредит для ИП в Сбербанке, индивидуальный предприниматель должен отвечать таким требованиям:

- возраст 21-70 лет;

- российское гражданство;

- годовая выручка не должна превышать 400 млн. рублей;

- открытый расчетный счет в Сбербанке;

- работать минимум год (непроизводственные компании) и минимум два года (производственные компании).

Для получения займа индивидуальному предпринимателю нужно заполнить анкету-заявку, а также нужно знать, какие документы на кредит для ИП необходимо предоставить. Пакет документов на получение кредита для ИП в Сбербанке нужно предоставить в таком порядке:

- учредительную и регистрационную документацию индивидуального предпринимателя;

- финансовую отчетность за требуемый период;

- документы, характеризующие хозяйственную деятельность фирмы;

- паспорт и ИНН;

- справку про оплату налогов;

- выписка из ЕГРИП;

- лицензию на ведение конкретного вида деятельности (при их наличии);

- выписку банковского счета, подтверждающую движения по нему.

Перечень документов для получения кредита в Сбербанке для ИП может изменяться. Актуальный список документов уточняйте на момент подачи заявки на кредит в ближайшем отделении банка.

В том случае, когда для выдачи индивидуального займа привлекается поручитель, он должен предоставить не только документ, который подтверждает его личность (паспорт), но и документ, подтверждающий его доходность.

Поручителями могут выступать субъекты Российской федерации, банки, владельцы других компаний, корпорация по развитию малого и среднего предпринимательства федерального значения, фоне поддержки малого бизнеса.

Что касается залога по кредиту для индивидуального предпринимателя, то это может быть:

- недвижимость, транспортное средство, на приобретение которых берутся деньги в банке;

- оборудование;

- ценные бумаги;

- различные ТМЦ.

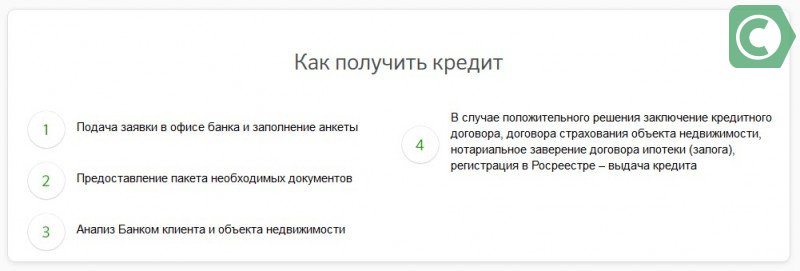

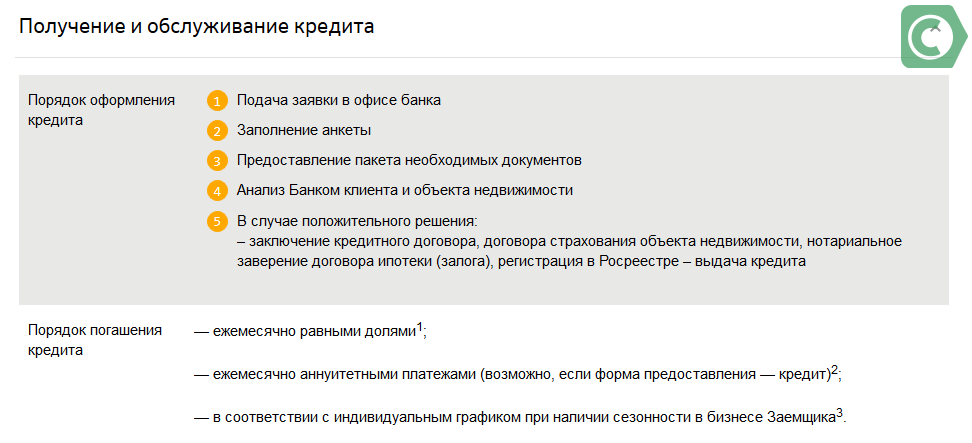

Чтобы получить кредит в Сбербанке для ИП, нужно обратиться в один из офисов банка, оформить заявку на официальном сайте или позвонить по телефону. После обращения специалист ознакомит вас с тарифами и подскажет, какой требуется пакет документов.

Во время посещения банка нужно будет заполнить анкету на выдачу денежных средств и передать на проверку пакет документов.

После проверки документации банк вынесет решение: выдать деньги или отказать в их предоставлении. Также сотрудник банка имеет право запросить какие-то дополнительные документы, которые могут подтвердить платежеспособность предпринимателя.

Основной причиной отказа в предоставлении заемных средств индивидуальному предпринимателю – его ненадежность с точки зрения кредитного комитета банка. Как правило, такое решение принимается, если бизнесмен не может предоставить банку достаточное обоснование ликвидности своего бизнеса на открытие или развитие которого ему требуются кредитные средства. Именно поэтому предпринимателю так важно грамотно составить бизнес-план.

Чтобы избежать отказа банка в выдаче денег, индивидуальному предпринимателю следует предоставлять исключительно достоверные сведения.

Поводом для отказа может быть и плохая кредитная история. Выходом в данном случае может быть оформление залога (недвижимость, транспортное средство или любое другое ценное имущество).

Если же индивидуальному предпринимателю отказано в предоставлении денежных средств на открытие или развитие бизнеса, он всегда может оформить потребительский кредит как частное лицо. Конечно, процентная ставка будет выше, но условия и пакет документов намного меньше.

Кредит начинающим индивидуальным предпринимателям в Сбербанке — это сегодня самый быстрый и понятный механизм подачи и рассмотрения заявок на получение займа. Кредит для ИП в Сбербанке без залога и поручителя и другие программы банка позволяют бизнесменам расширить свою деятельность в короткие сроки и на самых выгодных условиях.

В нынешних непростых экономических условиях для успешной предпринимательской деятельности необходимо привлечение дополнительных денежных средств. Самым оптимальным вариантом является кредитование. Но многие кредитные организации неохотно идут навстречу заемщикам, представляющим малый бизнес. Причин для отказов в кредитовании много. Это значительные финансовые риски, сложность в анализе отчетности ИП, отсутствие активов, являющихся гарантом займа, а также незначительные кредитные суммы. Поэтому для многих банковских учреждений частные предприниматели являются «проблемными» клиентами.

Как взять кредит на малый бизнес в Сбербанке – часто запрашиваемая услуга среди обратившихся клиентов.Поэтому было разработано ряд программ: на пополнение оборотных средств, на развитие бизнеса и экспресс-кредитование. Предлагая популярные кредиты для ИП, банком были учтены различные процентные ставки, которые будут интересны в 2017 году.

Что необходимо сделать для получения займа

Несмотря на лояльную программу кредитования, начинающему бизнесмену придется убедить в собственной платежеспособности и финансовой надежности. Кредитор, со своей стороны, стремится заранее избежать потенциальных неплательщиков. Чтобы решить эту вопрос положительно, предпринимателю надо заранее учесть все факторы, влияющие на принятие положительного решения при выдаче заемных средств.

Почему в таком диапазоне? Нижний возрастной порог связан с возможной военной обязанностью, являющейся неприятным фактором для кредитора. А верхний порог объясняется просто – это тот возраст, когда человек максимально активен и трудоспособен. Но при этом могут быть исключения, если заемщик сможет убедить в перспективности предоставленного бизнес-плана.

Ни для кого не секрет, что банк более лояльно относится к семейным заемщикам: принято считать, что они более ответственны и дисциплинированы. Для банковских сотрудников предпочтительнее, если это брак официальный, а не гражданский: они могут поинтересоваться доходами второго супруга и его возможностью участвовать в выплате заемных средств.

Из предыдущего пункта вытекает интерес к расходам заемщика в реальной жизни. Здесь сыграет роль все: наличие в семье нетрудоспособных иждивенцев, оплата учебы детей, коммунальные платежи, аренда жилья или транспортных средств, алименты, а также другие возможные расходы. Многое зависит от того, насколько правдивую информацию предоставит предриниматель при подаче заявки.

Кредит для ИП предоставляется в Сбербанке тогда, когда его сотрудники полностью убеждены в реальности бизнес-проекта заемщика. Это объясняется довольно простой причиной – финансовое учреждение ориентируется его будущей прибылью. Поэтому все риски, связанные с реализацией бизнес-плана, рассматриваются в первую очередь. Речь может идти о возрасте компании, востребованности ее товара или услуги, а также способности конкурировать на рынке. Кредиторы осторожно относятся к тем предпринимателям, которые только начали предпринимательскую-деятельность. Но это не значит, что таким заявителям не удастся получить желаемое. Заем дадут, но процентная ставка может оказаться выше.

Этот пункт является особенно важным: он является решающим при ответе на заявку. Собираются все сведения о претенденте и оцениваются его возможности погашения ссуды. Здесь учитываются все предыдущие факторы, а также наличие залогового имущества, поручителей и созаемщиков, доказавших свою финансовую состоятельность, имеющихся задолженностей и благоприятная кредитная история. Это послужит гарантией, если клиент не сможет вовремя вернуть заемные средства, а у банка будет возможность покрыть собственные убытки.

Условия получения ссуды

Перед подачей заявки необходимо изучить все условия и требования банковского учреждения для претендентов на ссуду.

Чтобы убедить в серьезности своих намерений, предприниматель должен предоставить тщательно продуманный бизнес-план, на основании которого принимается решение о выдаче ссуды. Предприниматель должен продемонстрировать как тактические, так и стратегические направления развития и доказать конкурентоспособность фирмы в том сегменте рынка, где он планирует развивать свою деятельность. В плане делается качественный технологический и производственный анализ, описание структуры фирмы, подсчет объема производства или предоставляемых услуг, финансовый анализ, включающий предполагаемую прибыль и будущие расходы, а также соотношение этих факторов. В предоставляемом плане указывается предполагаемое количество сотрудников, их квалификация и планируемые расходы на оплату их труда.

Выясняя, как взять кредит на малый бизнес в Сбербанке, предприниматель сталкивается с таким понятием как кредитная история. Этот пункт особенно интересует банковских специалистов при выдаче денег без поручителей. Поэтому кредитное учреждение обязательно поинтересуется о возможных задолженностях, если таковые имеются. Плохая история является основной причиной отказа, даже если клиент способен документально доказать свою платежеспособность. Наличие непогашенных займов также выступает как неблагоприятный фактор, поскольку свидетельствует о дополнительном финансовом обременении. Принимая решение по выдаче ссуды, кредитор опирается на полученную информацию. Чем больше риски, тем выше процентная ставка. Поэтому предпринимателям с хорошей историей, выгодно продемонстрировать ее банку, чтобы получить минимальную процентную ставку.

Перед рассмотрением заявки следует собрать документы, необходимые для ее одобрения:

-

паспорт гражданина РФ, справка о доходах ФЛ (форма 2 – НДФЛ или документы, удостоверяющие факт наличия денежных средств у заемщика), анкета (заполняется сотрудником банка в присутствии клиента) поручительство юридического лица или физического лица, не имеющего задолженности по предыдущим займам, и владеет движимым и недвижимым имуществом.

Кредиты Сбербанка, выдаваемые малому бизнесу в 2017 году, иногда требуют от заемщика оформления дополнительных справок (письмо о сотрудничестве с франчайзером при выборе франшизы, свидетельство о праве собственности на имущество, выступающее залогом и т.п.).

Заключение любой деловой сделки сопряжено с возможными рисками. Для их снижения учреждение, предлагает клиентам выгодное предложение – банковские гарантии. Это значит, что банк дает официальное обязательство заплатить деловым партнерам клиента, если ему не удается выполнить свои обязательства перед партнером.

Этапы получения и обслуживания займов

Чаще всего она предоставляется в случае заключения муниципальных или государственных контрактов с компанией-победителем торгов. Кредитор выступает гарантом в этой ситуации. Если заказчик не выполняет обязательств по контракту, банк выплатит заказчику сумму, покрывающую все неустойки и штрафы.

Она предоставляется во время проведения тендера по требованию организатора торгов, чтобы обезопасить заказчиков и отсеять неблагонадежные компании. Это позволит устранить риски, касающиеся отказа компании-победителя заключить договор на выполнение работ или выполнение их в не полном объеме.

Получив кредит в Сбербанке, ИП получает уникальную возможность на таможенную гарантию, которую могут обеспечить не все банки. Таможенным органам выдается письменное обязательство, гарантирующее оплату таможенных платежей клиента, и предоставляет ему отсрочку сроком на 1 год.

При заключении контракта заказчик может выплатить исполнителю авансовый платеж (до 30% от суммы контракта) для дальнейшего выполнения работ. Но прежде компания – исполнитель обязана предоставить гарантийное обязательство на возврат платежа в случае его не целевого расходования.

Гарантийное обязательство выдается налоговым органам как доказательство обеспечения платежа НДС в пользу ФНС. Оно позволяет налогоплательщику вернуть НДС (указанный в налоговой декларации) до проведения камеральной проверки.

Сбербанк России, регулярно изучая потребности клиентов по кредитованию, разрабатывает оптимальные предложение. Одним из самых востребованных продуктов являются займы для развития предпринимательства. Со своей стороны банк предлагает понятный и быстрый механизм подачи и рассмотрения заявки клиентов, а так же выгодные условия последующего обслуживания.