При нынешних экономических условиях работа предпринимателей зависит и от дополнительно привлекаемых денежных вложений, среди которых наиболее оптимальным признано кредитование. Сбербанком России среди прочих банковских продуктов предлагаются и кредиты Сбербанка для ИП в 2019 году, направленных на развитие бизнеса, пополнение их оборотных средств и выдачу экспресс-займов под разные процентные ставки, применяемые в 2019 году.

| Стоимость покупки: |

| Срок кредитования: |

| Ежемесячный платеж: |

| Общая сумма выплат: |

| Общая переплата: |

| Процент переплаты: |

Прежде всего, предпринимателю необходимо подтвердить свою надежность. Кредитором, в свою очередь, учитываются все факторы, которые могут влиять на выдачу займа.

Наиболее оптимальный возраст – 30-45 лет, нижний порог у которого связан с возможным выполнением клиентом его воинской обязанности, а верхний объясняется максимальной активностью и трудоспособностью человека в этот период. Но, при убеждении заемщиком перспективности его бизнес-плана, ему, в виде исключения, может быть выдан займ.

Среди главных требований Сбербанка — обязательная постоянная прописка претендента. Еще лучше, если его бизнес будет расположен вблизи места расположения банковского учреждения и места жительства.

Предпочтительней, если заемщик состоит в браке, поскольку такие люди воспринимаются как более ответственные и дисциплинированные. Банк может интересоваться доходами супруга для возможного его участия в выплате полученных средств.

Естественно, банковскую структуру могут интересовать и расходы заемщика в виде наличия нетрудоспособных иждивенцев, оплаты учебы, ежемесячных коммунальных платежей, платы за аренду жилья и транспортных средств, наличия алиментов и других расходов. Решение о выдаче Сбербанком кредита зависит от правдивости информации в поданной заявке.

Для ИП Sberbank предоставляет займ только при реальном бизнес-проекте заемщика, поскольку финансовое учреждение сориентировано на его будущую прибыль. Все риски при реализации бизнес-плана, такие как возраст компании, актуальность ее услуг или товаров, способность конкурировать с подобными на рынке рассматриваются в первую очередь. Для только начинающих свой бизнес банк может предложить заем под более высокие проценты.

После сбора всех сведений о претенденте и оценки возможностей погашения им кредита, а именно, учитывая наличие имущества, вносимого под залог, созаемщиков и поручителей с достаточной финансовой состоятельностью при благоприятной банковской истории принимается положительное решение банком.

Наличие бизнес-плана

Серьезность намерений предпринимателя подтверждается предоставлением тщательно продуманного бизнес-плана, на основании чего Сбербанком будет предоставлен займ для малого бизнеса с нуля. В нем должны быть продемонстрированы и тактические, и стратегические планы развития бизнеса и доказана конкурентоспособность данной фирмы на рынке его деятельности. В плане необходимо проанализировать технологию и производство, грамотно описать структуру фирмы, подсчитать объем производства и предоставляемых им услуг, сделать финансовый анализ относительно предполагаемой прибыли и будущих расходов. Предоставляемый план должен содержать предполагаемое количество нанятых сотрудников, указывать их квалификацию и расходы, предстоящие на оплату наемного труда.

Кредитный рейтинг заемщика

Этот пункт наиболее интересен Сбербанку в случае выдачи ссуды ИП без поручителей. Кредитное учреждение в обязательном порядке поинтересуется об имеющихся задолженностях клиента, в случае плохой истории ему будет отказано. Непогашенные займы воспринимаются негативно, поскольку говорят о дополнительном обременении финансами. С ростом рисков повышается применяемая к займу процентная ставка.

-

паспорт гр. России; справку о доходах — форму 2 – НДФЛ или же другой документ, удостоверяющий факт наличия денег у заемщика; анкету (ее заполнение производится сотрудником банка при клиенте); наличие поручителя без задолженности по ранее взятым займам, владеющего недвижимым и движимым имуществом.

При выдаче малому бизнесу кредита Сбербанком в 2019 году может потребоваться оформление дополнительных справок заемщиком, например, свидетельства права собственности на закладываемое имущество и пр.

Для снижения уровня возможных рисков при предоставлении займов малому бизнесу Сбербанком предлагаются банковские гарантии, гарантирующие выплаты деловым партнерам своего клиента в случае, если последний не может выполнить взятые на себя обязательства.

Sberbank, проводя регулярные изучения потребностей его клиентов в получении кредитов, разрабатываются наиболее оптимальные предложения. Среди наиболее востребованных продуктов признано и предоставление займ на развитие малого бизнеса. Банком разработан понятный механизм предоставления к рассмотрению заявки клиента и выгодные условия его последующего обслуживания.

Невозможно заниматься предпринимательской деятельностью без привлечения заемных средств. Сегодня на рынке финансовых услуг России появляется много предложений по кредитованию, но не все они являются финансово привлекательными для частных предпринимателей. У многих из них вызывают опасения высокие ежемесячные платежи, которые могут загнать в долговую яму и подставить под угрозу собственное дело, обязательное предоставление залога, значительное время на оформление и внушительное количество справок.

Кредит “Доверие” Сбербанка для малого бизнеса – специальное предложение российским предпринимателям. Особая привлекательность данной программы заключается в следующих преимуществах:

-

отсутствие залога, отсутствие требования подтверждать цель кредитования, нулевые комиссии, ссуда – до 3 000 000 рублей .

Как получить кредит Доверие в Сбербанке

Банк установил простую процедуру по оформлению займа:

-

обратиться в банковское отделение, где специалист предоставит список требуемых документов, даст ответы на интересующие вопросы и назначит встречу; заполняется анкета (совместно со специалистом) и передается пакет документов; договориться о визите банковского специалиста для ознакомления с фирмой клиента, если требуется наличие гарантийного обеспечения, сотрудник оказывает помощь в написании заявления, банком проводится хозяйственный и финансовый анализ предпринимательской деятельности клиента и принимается решение по выдаче ссуды, при гарантийном обязательстве клиент оплачивает вознаграждения гаранту.

Банк при выдаче займа выдвигает определенные условия.

Для предпринимателей (без обеспечения гарантийного обязательства):

-

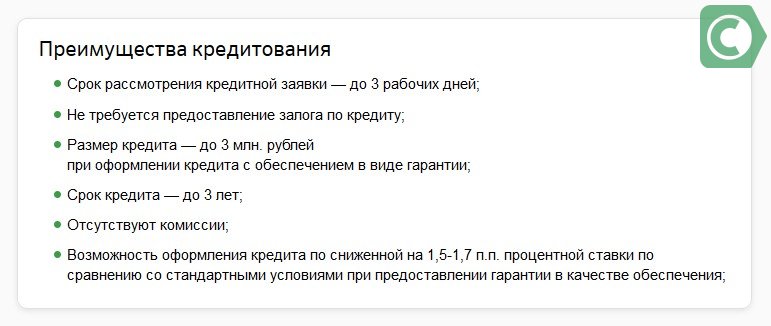

Цель кредитования – развитие собственного дела (без подтверждения целевого назначения). Максимальная ссуда – 1 млн руб (для заемщиков с положительной кредитной историей, обратившихся повторно, увеличивается до 2 млн руб). Нет необходимости предоставлять дополнительное обеспечение.

Для ИП и малых предприятий (при наличии гарантии для обеспечения):

-

Цель кредитования – приобретение внеооборотных и оборотных активов (сырье, товары, транспорт, производственное оборудование, оплата услуг подрядчиков, кассово-операционные расходы, недвижимость и предприятия). Требуется подтверждение цели займа. Максимальная ссуда – 3 млн руб (для повторно обратившихся заемщиков определенной категории увеличивается при снижении процентной годовой ставки). Гарантийное безотзывное обеспечение на весь период кредитования. Гарантийное обязательство покрывает не меньше 50% долга.

Для обеих категорий предпринимателей присутствуют общие условия:

-

Годовая (не требующая официального подтверждения) выручка – до 60 млн руб , срок – 6 – 36 месяцев , минимальная ссуда – 100 000 руб , отсутствует комиссия, поручительство физлица (для ИП) и собственника компании (для ООО).

Для особой группы клиентов (кредитозаемщиков, обратившихся повторно, и предпринимателей, занимающихся сельским хозяйством) срок кредитования увеличивается до 5 лет, а также сумма – до 5 млн. рублей (от 19% годовых).

-

Процентные ставки указаны без учета оплаты вознаграждения клиентом своему гаранту. Допускается досрочное погашение.

Чтобы получить кредит Доверие от Сбербанка, будущий кредитозаемщик должен соответствовать по следующим позициям:

-

являться действующим ИП, владельцем или совладельцем ООО с максимальной долей участия, доход не превышает 60 млн руб в год, обязательно иметь прописку (до подачи заявки временная регистрация должна действовать не меньше 6 месяцев), возраст – не менее 23 лет и не более 60 лет (на момент последней выплаты по обязательствам), если кредитозаемщик моложе 25 лет, стаж его предпринимательства должен быть не менее 1 года (для всех видов деятельности), наличие поручительства физлица (например, супруги) или юридического лица (для ООО – поручительство от его владельца).

-

Предпринимательская деятельность должна приносить доход, но в данном случае нет необходимости подтверждать его для банковских сотрудников. В этом заключается принцип кредитования по этой программе. Достаточно предоставить информацию о доходе за последние полгода до момента подачи заявки. Возраст предпринимательства – минимум 6 месяцев (для большинства видов). Для оптовой торговли, грузовых перевозок, строительно-монтажных работ, предоставление клининговых услуг и услуг по ремонту помещений – минимум 18 месяцев. Для строительных фирм и компаний-производителей – минимум 24 месяца.

В любом случае, оформляя кредит Доверие в Сбербанке для ИП, требования к кредитозаемщику могут пересматриваться. Если предприниматель сумел наработать успешную кредитную историю на подобном займе, то при повторном обращении его ждет еще более привлекательное предложение – увеличение размера и длительности кредита.

Сбербанк, выдавая кредит Доверие для малого бизнеса, выдвигает ряд требований по предоставлению следующих документов:

-

анкета (стандартная форма, предоставляется в банке); паспорт гражданина Российской Федерации (для ИП), паспорта участников ООО (для юрлица); документы по хозяйственной деятельности:

В некоторых случаях, предприниматель может столкнуться с необходимостью предоставления дополнительных справок. Эту информацию сообщит сотрудник кредитного отдела во время личной встречи с ИП, принимая от него заявку.

Почему стоит выбрать данную программу

Сбербанк России, выдавая предпринимателям кредит «Доверие», может предложить снижение ежемесячных выплат по процентам. Это возможно при оформлении гарантийного обязательства в качестве обеспечения действующего кредита. При подаче кредитной заявки сотрудник кредитного отдела окажет помощь при составлении заявления на получения необходимой гарантии. Кредитозаемщику останется только оплатить гаранту денежное вознаграждение.

Учитывая потребности различных субъектов экономики, банк регулярно обновляет кредитные предложения для индивидуальных предпринимателей с учетом их потребностей и реальной ситуации на рынках страны. Кредит Доверие является одним из самых оптимальных вариантов получения денежных средств для развития бизнеса или покрытия его текущих потребностей.

18.09.2018 400 Просмотры

Большинство индивидуальных предпринимателей нуждаются в определенный период развития собственного бизнеса в дополнительных финансовых средствах, которые нужны для закупки нового оборудования, необходимого товара, расширения производственной линии, открытия новых торговых точек и офисов. Для этого приходится прибегать к услугам кредитных организаций. Но чтобы кредитный договор не загубил на корню молодой развивающийся бизнес, важно правильно выбрать финансовую компанию и продукт кредитования. Сбербанк предлагает кредиты для ИП на достаточно выгодных условиях, поэтому большинство российских граждан в первую очередь обращаются за помощью именно в это финучреждение.

Крупнейшая финансовая компания России — Сбербанк сегодня предлагает молодым предпринимателям

разные варианты кредитных программ, в зависимости от бизнес-плана и сферы предпринимательской деятельности.

Банковские продукты данной категории предоставляются исключительно под залог недвижимого имущества и делятся на два типа:

- ссуды с обеспечением на любые цели;

- ипотечный кредит — с целью приобретения недвижимых объектов.

Условия

- Обязательное условие — привлечение поручителей.

- Оформление залогового имущества — недвижимость, являющаяся собственностью ИП.

- Максимальная сумма займа — 7.000.000 рублей.

- Максимальный период кредитования — 10 лет.

- Минимальный годовой процент по кредиту — 16.5 %.

От 500 000 рублей

При наличии у предпринимателя всех требуемых кредитором документов заявление рассматривается на протяжении трех банковских дней. В случае одобрения кредита заемные средства можно получить уже на следующий день.

Условия

- Возможный размер займа — от 100.000 до 3.000.000 руб.

- Кредитный период — от 6 месяцев до 3 лет.

- Процентная ставка — от 18.5 % при размере ссуд до 1.000.000 рублей, от 17 % для ссуд более 1.000.000 руб.

- Обеспечение — поручительство сторонней особы, отвечающей требованиям банка.

Согласно этой программе кредитования индивидуальные предприниматели могут получать заемные средства как под залоговое имущество, так и без него.

Условия:

- На любые потребительские цели без подтверждения.

- Размер ссуды — от 80.000 до 3.000.000 рублей.

- Годовая процентная ставка — от 14.52 процента.

- Срок действия договора — до 2 лет при отсутствии кредитной истории, до 3 лет при наличии положительной кредитной истории.

- Обязательное обеспечение займа — поручительство.

До 3 000 000 рублей

Сбербанк официально не озвучивает специальные условия кредитования для частных бизнесменов. Основные требования следующие.

Возрастная категория заявителей — 21—65 лет.- Предпринимательство должно быть зарегистрировано минимум 6 месяцев назад.

Документы

- Паспорт гражданина РФ.

- Военный билет для физических лиц призывного возраста — до 27 лет.

- СНИЛС.

- Идентификационный код.

- Временная регистрация, при наличии.

- Регистрационное свидетельство ЕГРИП.

- Документ из налоговой о постановке на учет.

- Лицензия на право заниматься определенным видом предпринимательской деятельности.

- Для строительной деятельности — документы, разрешающие выполнение строительных работ.

- Бумаги, разрешающие использование определенных объектов недвижимости: жилых и офисных помещений, торговых точек и прочих. К таким документам относятся договорные соглашения про аренду помещений (возможно, с правом дальнейшего выкупа), свидетельство права собственности на недвижимое имущество и прочие справки.

- Отчетная документация по финансовым движениям с подтверждением ее приема налоговой инстанцией, отчет по оплате налогов.

- Документы физического лица, которое выступает поручителем кредитного договора (если предусмотрено программой). Если данная особа не член семьи заявителя, дополнительно представляется выписка про доходы от работодателя за крайние полгода по форме 2-НДФЛ.

Порядок оформления заявки на кредит и подписания договорного соглашения для предпринимательской деятельности практически ничем не отличается от получения потребительских займов физическими лицами.

Предварительно молодому бизнесмену нужно собрать установленный кредитором пакет документации. Далее нужно подойти в отделение банка, написать заявление на кредит и представить сотруднику финучреждения все документы. Рассмотрение кредитного заявления осуществляется на протяжении 3 рабочих банковских дней.

На основании полученных данных, представленной документации и оценки недвижимости кредитор принимает решение по кредиту и, если оно положительное, выдает заемные средства индивидуальному предпринимателю.

Кредит «Экспресс под залог»

До 5 000 000 рублей

Для кредитных программ с предоставлением залога сразу после подписания договорного соглашения заемные средства перечисляются на счет заемщика, открытый в Сбербанке. Денежные средства можно использовать на любые цели. По беззалоговым программам кредитования заемные средства выдаются после заключения сделки наличными в кассе отделения банка-кредитора.

| Порядок погашения задолженности по кредитному договору | Заемщик обязуется ежемесячно вносить установленную банком денежную сумму, в которую входят часть тела кредита и банковские проценты. Схему погашения кредита (аннуитетную или дифференцированную) заявитель вправе выбирать самостоятельно |

| Досрочное выполнение финансовых обязательств | Заемщик может погасить задолженность по кредиту досрочно. Дата полного погашения задолженности предварительно согласовывается с кредитором. Данный пункт обязательно должен быть прописан в договоре, чтобы не пришлось платить дополнительные проценты |

| Штрафные санкции за просрочку по кредиту | Если заемщик не успел внести в установленный договором срок обязательный ежемесячный платеж, кредитор начинает начислять ежедневно штраф в размере 0.1 % от просроченной суммы |

Сбербанк, как и любая другая финансовая компания, вправе отказать ИП в получении займа. Основными причинами могут стать:

- неубедительный бизнес-план;

- недостаточная ликвидность действующего предпринимательства.

Несмотря на возможные сложности, найти финучреждение, подобрать оптимальный вариант кредитования и получить заём на собственный бизнес вполне реально.