В этой статье мы обсудим, брать ли кредит на малый и средний бизнес на стадии открытия или развития. Какие есть риски у кредитования предпринимателей, плюсы и минусы.

Многие потенциальные предприниматели считают, что открытие бизнеса в кредит является решением их проблемы. Прежде всего, это связано с отсутствием опыта ведения бизнеса. Им кажется, что главный нюанс заключается только в отсутствии денежных средств.

Да, с одной стороны, ваш бизнес будет развиваться ускоренными темпами, но полученные деньги придется отдавать, да еще и не один год. Конечно, риски можно снизить по максимуму. Каким образом, рассмотрим далее.

Прежде всего, не берите в кредит сразу крупную сумму денег. Если ваш бизнес будет развиваться не по самому идеальному сценарию, вы избежите проблем с долговыми обязательствами.

Следующий важный момент. Не забывайте о том, что существуют особенности рынка, которые от вас не зависят, и повлиять на них вы не сможете. Например: вы открыли магазин, он приносит стабильную прибыль. Но в какой-то момент открывается крупный торговый центр, аренда торговой площади в котором стоит больших денег. Ситуация получается сложная: либо вы арендуете в нем площадь под магазин, либо конкуренции просто не выдержите.

А для того, чтобы открыть магазин в ТЦ, вам нужно снова получить кредит. Получается, что выбраться из долгов крайне непросто. Учитывайте, что ситуация может развиваться таким образом и не загоняйте себя в долговую яму.

К чему еще вам нужно быть готовым:

- к ненормированному рабочему времени;

- к серьезным стрессовым ситуациям;

- к тому, что из бизнеса выйти не получится, пока вы не закроете кредит, и так далее.

Сначала проанализируем плюсы кредитования.

1. Легко оформить.

Крупные банковские организации достаточно давно наладили процедуру оформления кредита для бизнеса. Для того, чтобы получить средства, вам нужно будет только собрать необходимый пакет документации и дождаться, пока банк примет решение. Обычно на это уходит до трех дней.

Более углубленные проверки предпринимателей проводятся далеко не всегда.

2. Удобно подавать заявку на кредитование.

Посещать офис банка лично в настоящее время уже не нужно, достаточно заполнить заявку на официальном сайте кредитной организации и ждать предварительного одобрения.

3. Длительный срок кредитования.

Зависит от цели, для которой вы оформляете кредит. Срок может быть увеличен по решению, принятому банковской организацией.

4. Пониженный %.

Если у вас есть имущество, которое может выступать в качестве залога, то процентная ставка по кредиту снизится до 12-15%. Это существенно ниже, чем по обычным потребительским кредитам.

Так брать ли кредит на бизнес? Давайте узнаем все подводные камни.

1. Имущество для залога.

Если у вас его попросту нет, либо стоимость имущества не достигает суммы кредита, воспользоваться кредитованием проблематично. Особенно если вы только начали свою предпринимательскую деятельность. Подходящим для залога имуществом считается автомобиль, недвижимость либо оборудование.

2. Ставка по кредиту.

Если ваш бизнес развивается высокими темпами, то переплата за пользование кредитом — не трагедия. Но когда бизнес практически убыточен или требует серьезных вложений, оплата кредита может стать непосильной ношей и привести к банкротству.

3. Серьезные требования к заемщику.

Наличие отличной кредитной истории, высокий доход — это требования, которые являются стандартными. Поэтому, если у вас есть непогашенные займы, либо просроченные долги, на одобрение кредитной заявки рассчитывать не стоит.

4. Бизнес, который начал функционировать недавно.

Большое количество банков предлагает услуги по кредитованию начинающих предпринимателей. По факту же это чаще всего просто рекламный ход. Если вы начали вести бизнес менее, чем полгода назад, кредит вам не дадут. Скорее всего, предложат обычное потребительское кредитование.

5. Проблемный график платежей.

Сложность состоит в том, что дату получения вами прибыли трудно сопоставить с датой очередного платежа по кредиту. Если у вас есть другой источник дохода — проблемы не возникнет, а если его нет — платить кредит будет совсем не просто.

Рассмотрев все положительные и негативные стороны кредитования, отметим, что в том случае, если уверенности в получении прибыли от бизнеса у вас нет, вгонять себя в долги перед банком — неоправданная затея. Стоит ли рисковать, если можно поискать альтернативные выходы? Если же проблем с бизнесом нет, кредитование только поможет его расширить.

Без заемных средств обойтись не только можно, но и нужно. Есть разные варианты: воспользоваться своими активами, к примеру продать недвижимость или автомобиль, взять деньги в долг у друзей или родственников.

К примеру: у вас есть автомобиль, который вполне можно продать и вложить деньги в развитие своего дела. Да, автомобиль не такая уж необходимость, какое-то время вполне сможете поездить на общественном транспорте.

Что касается недвижимости, то может быть, у вас есть дачный участок, на котором вы были последний раз несколько лет назад? Тоже отличный вариант для продажи и внесения средств в собственный бизнес.

Таким образом, у вас будут денежные средства для бизнеса, и возможных проблем с кредитом вы избежите. Кроме этого, альтернативным вариантом является также краткосрочный займ. Но учитывайте, что проценты по нему гораздо выше, чем по кредиту для предпринимателей. Не осуществляйте сразу крупных вложений. Да, в этом случае бизнес будет развиваться медленно, но это не всегда плохо.

Многие бизнесмены отмечают, что в какой-то период времени именно кредит буквально спас их бизнес и позволил вывести его на новый уровень. Бизнес — огромная ответственность. Если вы только начинаете им заниматься, сто раз подумайте, нужно ли вам это, а затем примите грамотное и обоснованное решение.

За последнее десятилетие наше общество стало жить абсолютно по-новому. К этому факту можно отнести то, что кредитование прочно вошло в нашу современную жизнь. В настоящий момент трудно встретить человека со средним достатком, который ни разу не пользовался кредитным предложением какого-либо банка.

Все уже разумеется слышали и все знают что такое потребительское кредитование: myfin.by. Другое дело кредиты на развитие бизнеса. И в данной статье мы хотим рассказать о том, в чем заключается отличие получения кредита на развитие бизнеса, от потребительского кредита.

Для данного сравнения нужно будет выделить самые основные критерии, а именно: необходимые документы для оформления кредита и условия предоставления, срок рассмотрения, проценты за использование.

Если речь идет о документах, то хотим заверить Вас сразу, что для получения потребительского кредита (даже очень крупного), потребуется намного меньше документов, чем для получения кредита на развитие бизнеса.

Для получения потребительского кредита необходим обычный и стандартный пакет документов. Обычно это паспорт и водительские права, а также, желательно, справка о доходах. После чего нужно заполнить анкету для получения кредита, и ждать результата банка. Если сумма займа очень высока, то желательно будет предоставить документы на машину, либо на имущество. Но не стоит путать с кредитом под залог имущества.

Набор документов на самом деле стандартный, и вы должны понимать, чем больше документов вы сможете предоставить, тем больше вероятность получить одобрение. Но не стоит и забывать про кредитную историю. Если ваша кредитная история просто ужасна, то получить крупный кредит вы сможете только под залог чего-либо. А если ваша история превосходна, то получить в кредит и пол миллиона рублей вы сможете только по одному паспорту.

Что касается получения кредита на развитие бизнеса, то тут все намного сложнее. Есть так же речь идет о кредите под залог автомобиля или квартиры, то проблем не возникнет. Но вы должны понимать всю ответственность и учесть все риски, которые могут возникнуть. Но если вы хотите получить кредит для бизнеса без залога, то необходимо будет разобраться, что необходимо для получения займа. Но для начала все зависит от того, на какой стадии находится ваш бизнес. Это очень важно!

Если у вас уже работающее предприятие, и имеется вся отчетность, которая заверена бухгалтером, то получить кредит будет намного проще. Другое дело, если речь идет о займе для открытия бизнеса с нуля. Для такого кредита потребуются не только все документы, но и идеально подготовленный бизнес-план. Ведь банк идет на высокий риск, когда выдает крупную сумму денег, и поэтому потребуются все.

И как вы уже поняли, для получения кредита на развитие бизнеса нужно очень хорошо подготовиться. Разумеется у каждого банка свои условия предоставления кредита, и более подробную информацию вы сможете получить только у сотрудников банка.

Что касается потребительского кредита, то заявку на кредит рассмотрят довольно быстро. Если раньше на это уходило несколько дней, то сейчас вы можете получить кредит и через 20 – 30 минут.

Для получения кредита на бизнес нужно будет пройти несколько стадий. Для начала все документы будут рассматривать сотрудники банка, различные риск-менеджеры, служба безопасности. На данный процесс может уйти и не один месяц, но обычно решение принимают в течении 1 – 2 недель.

Потребительские кредиты считаются самыми дорогими по процентным ставкам, разумеется если не сравнивать с микрозаймами. Что касается процентов на кредиты для бизнеса, то они намного меньше, чем ставки на потребительские кредиты. В среднем процентная ставка по потребительским кредитам равна 20%. Что касается кредитов на бизнес, то средняя ставка примерно 10 – 15%.

Если вы получили потребительский кредит, то можете тратить его как хотите. Но другое дело с деньгами на развитие бизнеса.

В любой момент вас могут навестить сотрудники банка и посмотреть на что потрачены средства. Банк будет следить за тем, куда вы потратили данные средства. И если вы решили обмануть, и потратили деньги на собственные нужны, то сможете получить и реальный срок.

Финансовый консультант «Нескучных финансов»

Сергей Ивченков, финансовый консультант «Нескучных финансов», рассказывает, почему малому бизнесу будет трудно стать средним или крупным без привлечения кредитов и дает советы, как правильно использовать заемные деньги.

Часто предприниматели прибегают к кредитам, только чтобы избавиться от финансовых проблем в бизнесе. Когда они его берут, у них возникает мысленный зуд — как бы его скорее вернуть и перестать ходить в должниках.

Другие, наоборот, берут кредиты и не задумываются о последствиях. А спустя какое-то время тонут во все новых и новых займах. Уоррен Баффет в 1991 году рассказывал, что в такую ловушку попадал Дональд Трамп — не задумывался о том, как будут окупаться его кредиты.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Представим, что вы открыли бизнес, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело.

Посчитаем, сколько вы заработаете за 10 лет:

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это притом, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

Средние и крупные компании не боятся использовать кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредиты при правильном подходе — это что-то вроде нитроускорения в автомобилях. Но как и в машине, просто так его включать не стоит.

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента

Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты процентов по кредитам и налогов / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать, прежде чем брать кредит. Ведь если эффективность бизнеса неожиданно упадет, он только усугубит ситуацию. Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса

Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса.

Заемные деньги стоит брать только тогда, когда есть представление — какой эффект будет от их вложения, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: все, чем владеет компания — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму.

Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

ROE = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

Рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Эффект от кредита измеряется в том, насколько он увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг, % = (1 — Снп) * (ROA — Rзк) * ЗК/СК

Снп — ставка налога на прибыль (на УСН 6% она равна нулю).

ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов).

Rзк — процент кредита.

ЗК — сумма кредита.

СК — собственный капитал.

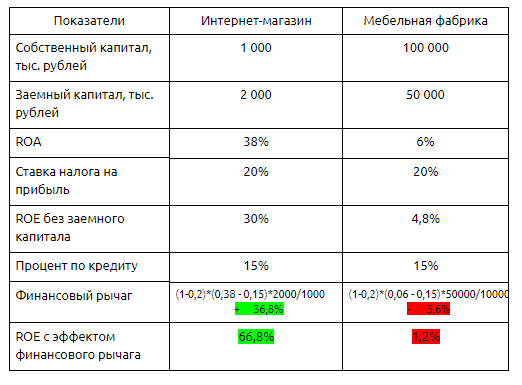

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики.

Собственный капитал интернет-магазина растет на 36,8% в год быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.