Про Сбербанк куча записей. Решил добавить свою. Как правило люди охотнее постят информацию о проблемах, хотят высказаться — добиться справедливости. А хорошие отзывы постят редко. И это логично, но как то не правильно что ли. Мой опыт положительный, хоть и содержит пару мелких спорных моментов — но тем он и более честный.

Мне 33 года, и я помню Сбербанк еще с длинными очередями по оплате коммунальных услуг, и постоянным металлическим треском печатающих квитанции машинок. Но для обслуживания своей первой фирмы я выбрал коммерческий банк. Потом были другие финансовые начинания, и другие банки — тоже коммерческие. И от Сбербанка я на подсознательном уровне шарахался в сторону =)

А примерно лет семь, восемь назад (точно уже не помню), сменил офис и зашел в ближайшее отделе Сбербанка, как раз искал банк по близости для обслуживания счета для новой фирмы. В то время уже Сбербанк прилично вложился в ремонт своей филиальной сети, плюс изменил сам подход. Скажем в то время в коммерческом банке мне вываливали кучу напечатанных договоров и документов, со словами — заполняйте. Я и заполнял, в целом что жаловаться — свое дело, это как правило куча бумаг. А в Сбере у меня попросили документы и заполнили все сами, мне осталось только подписать. С того времени обслуживаю счет организации в Сбербанке. Да и свой счет физлица тоже в Сбербанке.

Прошу заметить, я не говорю что все было идеально. Но для физлица было весьма удобно, очень много отделений по всему городу + повсеместно стали вводить пункты 24 часа, где в терминалах можно было снять деньги, или оплатить что либо.

Итак ипотека. Наша семья привыкла обходиться своими деньгами. У нас нет машины в кредит, и уж тем более нет в кредит техники, не говоря уже о варианте «отдых в долг». И не смотря на то, что последние пять лет почти все деньги уходили «участок в пригороде, который пока в формате дача», удалось сделать определенные накопления. Плюс дома лежит маткапитал, плюс недвижимость сильно просела в цене, плюс снизили ставки — вобщем мы решили купить квартиру в ипотеку. Учитывая мой (в целом позитивный опыт сотрудничества с Сбербанком) я обратился за ипотекой сразу туда. Тем более ближайшее отделение в соседнем доме.

Если вы решили брать ипотеку в Сбербанке, надо ехать сразу в ипотечный центр в вашем городе. Я обратился изначально в обычный филиал, и конечно у меня все документы приняли, а потом передали их в ипотечный центр. Но лучше сразу обращаться туда. Это оградит от возможной не компетенции сотрудников, кто не специализируется на ипотеке.

Итак, заявку я подал, мне сказали ожидайте. Через дня три пришло на телефон смс. Ваша заявка рассмотрена и одобрена, ну что то типо этого было написано. И больше не слова. Это кстати мне не понравилось. Что дальше то делать? Пошел в отделение, где подал заявку — сказали ожидайте. Вечером того же дня пришло второе смс, надо приехать в ипотечный центр, что я и сделал. Второй небольшой, но тоже не приятный момент — когда я приехал, мне сказали. что менеджера мне не назначили еще, и я очень быстр =) Пришлось уехать, но опять же к концу дня пришло другое сообщение, и мне уже было известно кто мой менеджер и его контактны. Это два небольших вопроса, которые требуют доработки — остальное прошло отлично, о чем напишу ниже.

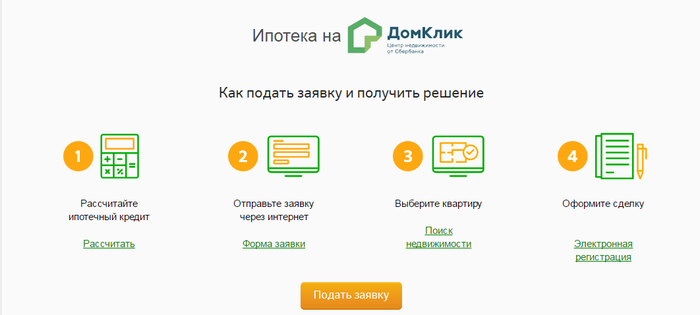

Менеджер все мне рассказал, ответил на все мои вопросы. Стоит заметить, что у Сбербанка есть специальный сайт для ипотеки (картинка в начале поста). Как только мне был назначен менеджер, мне дали данные для авторизации на этом сайте. Сайт поддерживает режим чата с менеджером, и он весьма оперативно мне отвечал (учитывая, что он еще и сделки проводит с другими клиентами). Это весьма удобно. Кредит мне одобрили на сумму в три раза большую чем я просил, так что у нас были все возможности для маневра, а именно сократили срок до четырех лет.

Теперь о страховании. Страхование недвижимости обязательно для всех банков. Я читал, что люди идут страховаться в другие банки, и что то сильно там выгадывают, но возможно это было раньше. Какой то ощутимой разницы я вобще не заметил, после проценки. Так что страховку делал в Сбере. Страхование жизни, можно не делать — но если делаешь, то минус 1%, в нашем случае итоговый процент по ипотеке составил 9,4% за вторичный рынок. Страхование нужно делать каждый год.

У Сбербанка есть замечательная услуга — электронная регистрация.

Для человека, кто столкнулся с ипотекой, с покупкой квартиры в первый раз — это отличный вариант. К слову после общения с менеджером вы приступаете к поиску квартиры. Мы искали квартиру основываясь на понимании рыночной цены в определенном районе. Все предложения можно было разделить на две части — первая (основная часть) часть продавцов еще не осознала, что рынок сильно просел в цене — потому выставляют цены выше то, по которой квартиры именно продаются. Вторая часть продавцов, которые устали ждать полгода или даже год, наконец «созревают» и выставляют цену, за которую квартира продается. К слову, если года три-четыре назад условную однокомнатную квартиру в одном и том же районе можно было купить за 2 млн с ремонтом от застройщика (вторичка), то сейчас можно найти вариант за 1.5 уже с хорошим ремонтом и даже полностью с мебелью. Хотя, как я уже написал, многие «сопротивляются» реальности, и ставят неадекватные ценовые предложения.

Так как мы ориентировались на цену, нам было все равно сделка через риелтора или напрямую с собственником. Мы искали в первую очередь варианты нужные. На ДомКлике есть возможность поиска вариантов от агентств, и есть возможность оставить заявку им же, но мы нашли нужный вариант на Авито. Собственно на поиск нужной квартиры у нас ушла неделя.

А теперь о самой услуге электронная регистрация (схема выше на изображении). Весь процесс поиска квартиры, переговоров, оформления ипотеки и прочее, трудно назвать простым — когда сталкиваешься с этим в первый раз. Но когда ты готов заплатить 7000р за услугу электронной регистрации (включая пошлину, которую все равно надо платить за оформление квартиры), все становится сильно проще.

Мы выбрали квартиру. Она продавалась через агенство. Встретились в агентстве, чтобы оставить задаток и подписать соглашение о задатке с собственником, а также предварительный договор заключить. Агенты попробовали проехать по ушам, и снять с меня денежек дополнительно (как раз за оформление предварительного договора и что то там еще втирали), но были посланы. Меня уверяли, что Сбербанк не будет эти документы мне делать, и это не входит в электронную регистрацию, но я уже точно знал что все это сделает мой менеджер в Сбере. В итоге менеджер Сбера (который кстати взял телефон риелтора и часть вопросов решил с ним сам) прислал договор предварительный, который сам заполнил а нам осталось только подписать (в офисе агенства недвижимости). Таже мы внесли задаток за квартиру, и я оплатил агентству за оформление нужных двух документов для ипотеки — это план БТИ и оценка квартиры. Этим я тоже не занимался, а риелтор катался с собственником оформляя эти документы, и потом отвез в сбербанк.

Когда все документы на квартиру были уже в банке, начался процесс проверки квартиры. Он длился почти неделю, и это немного напрягло, если честно — просто момент ожидания, врятли кому понравится. После проверки, мы согласовали время встречи в банке и в назначенный срок приехали туда с продавцом. Вся процедура заняла около часа. Это и подписание мной основного кредитного договора, и всех дополнительных (страхование, услуга электронной регистрации), а также договора купли продажи и создание электронных подписей для всех участников сделки, а также конечно передача продавцу наличных денег (наши, а не кредитные). Это все было под самый конец дня четверга.

Стоит отметить, что мы воспользовались еще одной замечательной услугой, а именно за 2000р, в тот же момент нам был создан счет, на который сразу перевели сумму займа. Ее заблокировали, и в момент получения положительного ответа от Росреестра (те после регистрации квартиры именно на нас), деньги автоматически уходят продавцу. Те мы в банке все встречались один раз.

В понедельник утром, мне пришло смс, а также уведомление на почту — квартира зарегистрирована на нас. Пришла выписка электронная, плюс другие документы. Еще раз — вечер четверга сделка, пятница, потом выходные, и утром понедельника уже регистрация закончилась. Вечером понедельника пришло другое уведомление, деньги перевели продавцу. Мы созвонились и договорились забрать ключи от квартиры. Может мне повезло, но прошло все очень быстро, и фактически все мы один раз только встречались в банке.

В завершении я напишу каких моментов я избежал, воспользовашись данной услугой от Сбербанка (я могу быть не точен, так как этого у меня не было и опыт у меня первый по ипотеке, но на сколько я понял альтернативный процесс):

— после подписания документов в сбербанке мы с продавцом должны были бы ехать в МФЦ, и там совершать процедуру регистрации (подать документы)

— после регистрации, также съездить в МФЦ и забрать документы (думаю это реально не меньше недели ожидания),

— еще раз приехать в банк и завершить весь процесс оформления.

По словам риелтора и продавца (не первый раз продает имущество он через ипотеку), Сбербанк действительно очень быстро провел нам сделку. Также очень быстро в самом офисе у нас прошло подписание всех документов.

Ипотечное кредитование – доступный способ обзавестись собственным жильем. Сбербанк предоставляет выгодные условия по целевым займам. Однако чтобы получить его без лишней волокиты, необходимо учесть некоторые нюансы. Предлагаем разобраться, как Сбербанк проверяет квартиру при ипотеке, чтобы подобрать вариант, подходящий по всем критериям.

Финансовая организация, выдавая гражданам материальные ссуды, в обязательном порядке проверяет их платежеспособность. Поскольку приобретаемая недвижимость служит обеспечением по кредиту, банк проводит обязательный андеррайтинг (проверку) ипотечного жилья. Целью процедуры является подтверждение актуальной рыночной стоимости и проверка информации, относящейся к состоянию объекта. Кредитор заинтересован в том, чтобы жильё, при необходимости можно было продать быстро и по хорошей цене. Проверка квартиры Сбербанком при ипотеке сводится, в основном, к оценке ликвидности объекта и выявлению проблем, способных привести к отмене сделки купли-продажи.

При покупке жилья на вторичном рынке в ипотечной сделке участвуют сразу три стороны: банк, заемщик и владелец приобретаемого объекта. Основным документом выступает договор купли-продажи, составленный с учетом того, что приобретаемая недвижимость останется в залоге у кредитора до полного погашения ссуды. Помимо этого, продавец должен предоставить финансовой организации пакет документов на приобретаемую недвижимость, включающий:

- свидетельство собственности;

- документ, послуживший основанием для получения прав на недвижимый объект;

- выписка из ЕГРН;

- согласие на продажу от мужа или жены;

- отказ прочих владельцев, если недвижимость находится в долевой собственности;

- разрешение на продажу от органов опеки, при наличии несовершеннолетних детей или недееспособных собственников.

Согласие супруга и отказ долевых собственников оформляют нотариально. Покупателю необходимо провести оценку рыночной стоимости объекта и предоставить банку результаты. Процедуру проводит организация аккредитованная Сбербанком.

Заемщика, впрочем, как и продавца квартиры, интересует, сколько Сбербанк проверяет квартиру при ипотеке.

Продолжительность процедуры проверки не регламентируется законом о банковской деятельности. Финансовая организация вправе устанавливать сроки самостоятельно. Многое зависит от загруженности специалистов и слаженного взаимодействия филиалов банка. На практике проверка может занимать от одной недели до 60 дней. Довольно быстро проходит утверждение ипотеки для покупки жилья в новостройке, если застройщик и недвижимый объект аккредитованы Сбербанком.

Большинство финансовых организаций предпочитают работать с уже проверенными застройщиками. Сбербанк здесь не является исключением. На официальном сайте можно отыскать развернутый список компаний, с которыми сотрудничает данное кредитное учреждение. Помимо этого учитываются такие нюансы, как расположение новостройки, наличие инфраструктуры.

Базовые требования, предъявляемые к залоговому имуществу, изложены в статье 102 Федерального закона об ипотеке. Основной показатель – оценочная стоимость объекта, которая должна составлять около 70% от суммы займа. Кредитная организация наделена правом самостоятельно устанавливать критерии выбора. Банк при этом опирается на закон, защищающий права потребителя. Кредитор оценивает не только квартиру, но и здание, в котором она расположена. Если жилая постройка возведена до 1957 года, придется доказывать, что она не находится в аварийном состоянии.

- однокомнатная квартира от 32 кв. м;

- двухкомнатное жилое помещение от 42 кв. м,

- трехкомнатная квартира от 55 м кв.

Кухня в квартире, приобретаемой по ипотеке, должна быть более 5,9 квадратных метров. Банки не выдают ссуды для покупки деревянных жилых домов, отдельных комнат в коммуналках или общежитиях.

Квартира, проданная с нарушениями закона, после долгих судебных разбирательств может быть возвращена владельцам. Чтобы исключить риск наложения ареста на залоговое имущество, банки обращают пристальное внимание на соблюдение правовых норм при оформлении сделки. Основную проблему представляют несовершеннолетние собственники. Если при продаже жилплощади их права были нарушены, дети вполне могут восстановить справедливость через суд.

Нужно учесть, что существует категория граждан, имеющих право на пожизненное пользование жильём. К ним относятся, в первую очередь, члены семьи владельца помещения. Даже если такой родственник, по каким-либо причинам был временно выписан из квартиры (отбывал наказание, проходил лечение, служил в армии), он через суд сумеет восстановить свое право пользования, чем создаст немало проблем как новым хозяевам, так и банку.

В ипотеке будет отказано, если жильё имеет обременение (залог или рента). Сделка купли-продажи по квартире, относящейся к наследуемому имуществу, возможна не ранее, чем через год. Банк обращает внимание на то, чтобы у продавца не было долгов перед застройщиком или жилищной конторой. Подозрение банковских юристов вызовет и частая продажа жилья.

Кредитные организации не приветствуют наличие перепланировки в квартире, предназначенной в качестве залога. Как правило, подобные мероприятия жильцы проводят без согласования с соответствующими органами, а это чревато проблемами при реализации недвижимости. Впрочем, у банка не возникнет лишних вопросов, если продавец представит документы, подтверждающие, что перепланировка проведена на законных основаниях или до момента заключения договора вернет квартиру в прежнее состояние.

Заботясь об обеспечении безопасности залога, банки обращают внимание на расположение недвижимого объекта. Недвижимость в центральных районах с развитой инфраструктурой предпочтительнее, нежели жильё на окраине. Анализу подвергается и спрос на помещение. В идеальном варианте он должен увеличиваться или хотя бы оставаться постоянным длительное время. Как показывает практика, Сбербанк охотно одобряет приобретение квартир в зданиях, возраст которых не превышает 20 лет.

Оценщики обращают внимание на состояние жилого помещения, а точнее на наличие необходимых коммуникаций: газа, воды горячей и холодной, электричества, санузла, отопления (парового или газового). Квартира должна иметь жилой вид и достойную внутреннюю отделку. Загородные дома должны находиться в жилых поселениях, имеющих транспортную развязку и достойную инфраструктуру. Подозрение вызовет как слишком высокая, так и слишком низкая стоимость жилья.

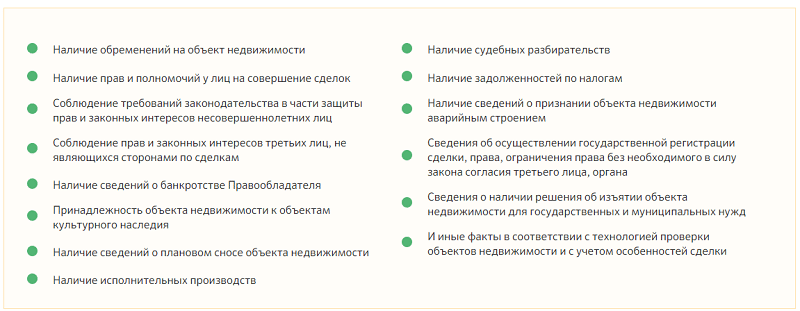

Юристы проверят, нет ли за объектом продажи обременений, имеет ли продавец право на совершение сделки, не является ли он банкротом или участником судебных разбирательств. Юристы выявят наличие задолженностей по квартплате или налогам, если подобные нарушения имеют место. Проверяется также соблюдение законных прав несовершеннолетних детей, недееспособных граждан и третьих лиц, не являющихся сторонами сделки.

Осуществляется проверка на предмет следующих рисокв:

Если здание где расположено жильё является объектом культурного наследия или подлежит сносу (реконструкции), это будет отражено в экспертном заключении. Специалисты уточнят, не планируется ли передача недвижимого объекта во владение муниципалитету или юридическому лицу. Документ имеет юридическую силу, а выводы экспертов принимаются во внимание при принятии решения.

Процедура проведения правовой экспертизы не является обязательной и выполняется по желанию заемщика. Однако наличие заключения значительно повышает шанс на получение ссуды.

Подводя итог сказанному, отметим, что рассчитывать на полную безопасность сделки можно, лишь задействовав в её подготовке профессиональных юристов и риэлторов. Нужно учитывать, что Сбербанк работает только с аккредитованными компаниями, поэтому чтобы не потратить деньги зря, проконсультируйтесь у менеджера или ознакомьтесь со списком организаций на официальном сайте банка.