Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

- Освобоить весомую часть бюджета, которая уходит на выплаты банку;

- Начать полноценно распоряжаться жильем, которое находится в залоге;

- Сэкономить на процентах, начисление которых зависит от остатка долга и срока кредитования. Соответственно, чем меньше каждый из параметров, тем меньше и переплата.

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в Сбербанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Что выгоднее — уменьшать платеж или сокращать срок?

- Способ №1 — сокращается срок ипотеки. Размер минимального платежа при этом остается прежним;

- Способ №2 — ежемесячный платеж пересчитывается в сторону уменьшения. Срок кредита не меняется.

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

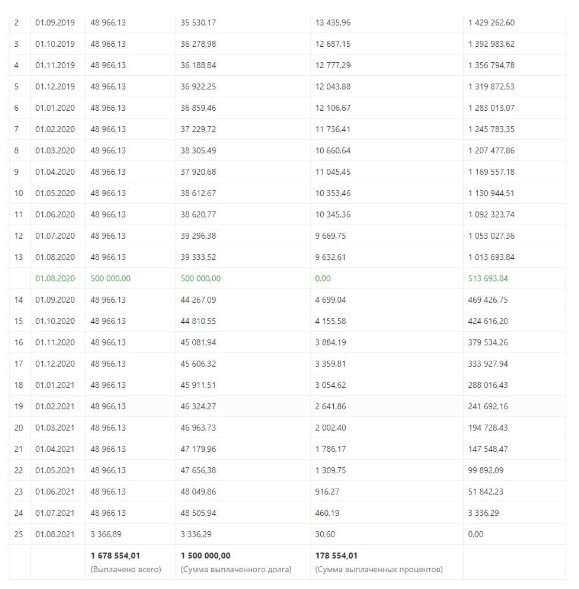

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

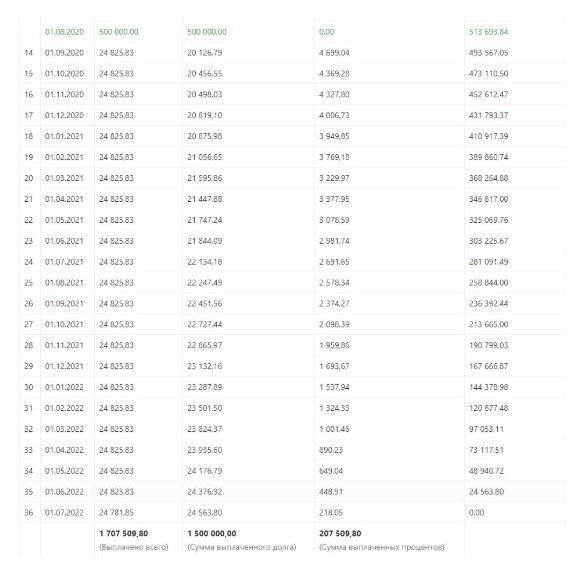

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

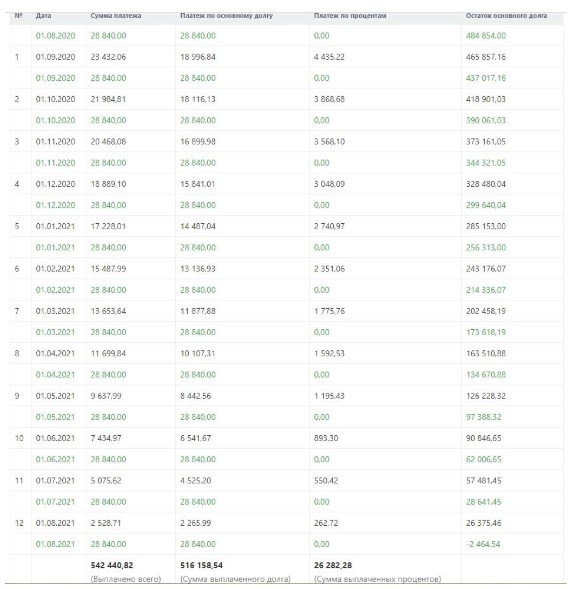

А что, если досрочное погашение ипотеки осуществить сразу по двум схемам? Для этого семье из примера нужно уменьшить размер платежа, но продолжать ежемесячно вносить сумму как при сокращенном графике — 48 966 рублей, т.е. с переплатой в 28 840 рублей (=48 966 — 20 126). Расчет:

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

- Перед тем, как досрочно внести платеж (частичный или покрывающий весь остаток долга), заемщик обязан уведомить банк, написав заявление. В документе указывается планируемая сумма и дата погашения;

- В случае частичного погашения заемщик указывается в заявлении, как планирует изменить график платежей — в сторону изменения суммы или срока выплат;

- Если речь идет о полном закрытии кредита, в течение 30 дней заемщик обязан выплатить банку тело ипотеки, проценты и неустойки (если таковые имеются).

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

- Имя, адрес и данные паспорта (документ нужно иметь с собой);

- Номер кредитного договора, а также дату его заключения;

- Сумму, на которую досрочно гасится ипотечный кредит.

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Другие варианты упираются в условия кредитования — схему платежей, срок и сумму. Например, выгоднее бывает не гасить ипотеку сразу, а положить деньги на депозит. По его окончании заемщик может заработать больше, чем за тот же срок сэкономить на досрочных платежах. Эти средства и стоит направить на закрытие кредита.

Порядок досрочного погашения подробно прописывается в каждом договоре, но для большинства кредитных программ можно выделить общие рекомендации — они позволят брать ипотеку на длительный срок и гасить досрочно с выгодой:

- Возвращать долг банку разрешается на следующий день после оформления — т.е. со второго дня ипотеки;

- Если гасить кредит, начиная с первых месяцев, будет сэкономлено больше средств. Здесь действует правило: чем скорее уменьшается размер основного долга, тем меньше процентов будет начисляться за весь период ипотеки;

- Гасить кредит к концу срока тоже выгодно. Просто к финалу выплат основной долг меньше, как и начисляемая на него ставка, а значит — и экономия не такая высокая, как вначале кредитования;

- Бытует миф, что единоразово погасить ипотеку нельзя: из-за потери процентов банки внесут заемщика в черный список. Но бояться нечего — на кредитную историю досрочное закрытие кредита не повлияет.

И последний нюанс, который стоит учитывать жителям нашей страны, — это инфляция, в отдельные годы превышающая ставку по ипотеке. Если такая ситуация складывается в экономике, досрочно погашать невыгодно: взятый кредит будет постепенно дешеветь сам, без преждевременных выплат со стороны заемщика.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 455-03-75 . Это быстро и бесплатно !

Ипотечное кредитование разительно отличается от потребительских кредитов, к которым привыкли люди.

- Длительный срок.

- Существенная переплата.

- Повышенные требования к заемщикам.

- Обязательно предоставление справки 2НДФЛ.

- Некоторые банки требуют поручителей.

Ипотека имеет много минусов. Жилье, которое кредитуется, до конца последнего взноса фактически принадлежит банку.

Поэтому некоторые граждане со стабильными доходами, стараются расплатиться с кредитом, как можно быстрее. Здесь есть много нюансов и особенностей, которые стоит взять на заметку, но сначала разберемся с терминами.

При полном погашении, кредитный контракт закрывается. При частичном идет перерасчет процентов, и вносятся изменения в график платежей.

Закрыть долг раньше срока можно как частично, так и полностью. В любом случае это выгодно для человека, но не всегда приветствуется банком.

Ведь банк тогда теряет деньги за те месяцы, которые гражданин не будет пользоваться кредитом. Если имеется полная сумма для погашения, то гражданин существенно выиграет по процентам, если часть денежных средств, то это позволит понизить ежемесячный платеж и общую сумму переплаты.

Есть несколько способов закрыть ипотечный контракт раньше срока:

- Полное погашение производится в случае.

- Частичное погашение производится, если у человека есть часть суммы. При ее внесении меняется график платежей и идет перерасчет процентов.

- Погашение большими суммами. График кредитного контракта построен таким образом, что банковская система списывает ежемесячно только ту сумму, которая указана по договору. Если человек платит больше, остаток переходит на другой месяц. Если оплачивать ипотеку большими суммами, то этот остаток будет накапливаться и позволит в будущем досрочно закрыть договор.

При полном закрытии ипотеки, клиент выплачивает полностью сумму основного долга и размер процентов на момент оплаты.

Этот вариант оплаты имеет плюсы:

- Полное закрытие долга.

- Перерасчет процентов.

- Квартира, купленная с помощью ипотеки, полностью переходит во владение человека без каких-либо обременений.

Частичное погашение возможно двумя способами:

- Когда гражданин приносит в банк крупную сумму денег и просит уменьшить сумму его долга и рассчитать остаток на последующие месяцы.

- Когда гражданин платит ежемесячно чуть больше необходимой суммы и остаток накапливается на его счету.

- Если клиент вносит средства сверх ежемесячного платежа (частичное погашение), происходит перерасчет остатка задолженности и банк пересматривает график выплат. При этом заемщик может выбрать один из вариантов:

Чтобы закрыть ипотеку или частично погасить долг, гражданину нужно провести несколько несложных действий:

- Уточняется сумма, которая закрывает кредитный контракт. Это можно сделать при личном обращении в банк или по телефону бесплатной линии.

- Если гражданин располагает той суммой, которая ему была представлена, то он должен оплатить эти деньги, не позднее очередной даты ежемесячного платежа.

- В любом отделении банка гражданин пишет заявление о том, что изъявляет желание досрочного погашения и вносит деньги через кассу или любым другим способом.

Если ипотечное жилье оплачивается собственными деньгами, а не сертификатами, но никаких нюансов или сложностей в отплате не будет.

Достаточно иметь необходимо сумму, написать заявление сотруднику банка и внести деньги не позднее ежемесячной даты списание. После того, как деньги поступят на счет, кредит закроется в течение 10 дней.

Погасить ипотеку материнским капиталом можно, после того, как сертификат будет получен. Дальнейшие действия:

- Гражданин приходит в отделение банка и пишет заявление о том, что желает закрыть кредит с помощью материнского капитала.

- Банк выдает справку об остатке долга.

- С этой справкой нужно обратиться в Пенсионный фонд вместе с другой документацией сдаете справку, и пишется заявление с просьбой закрыть кредит за счет сертификата.

- Заявление рассматривается месяц и долг погашается.

Налоговый вычет можно получить не только по уже приобретенному жилью за наличные деньги, но даже если оно было взято в кредит.

При оформлении ипотечного кредита, гражданин имеет право получить налоговый вычет не только с основного долга, но и с выплаченных процентов. Возврат будет составлять не малые 13%.

Гражданин может заключить договор с кредитной организацией о рефинансировании своего контракта другого банка, то есть заключить новый договор по более выгодным условиям, чтобы проценты по первому кредиту были пересчитаны.

В этом случае можно выиграть приличную сумму и осуществить досрочное погашение уже на более выгодных условиях.

Сумма субсидий по ипотеке составляет:

- Для молодой семьи, которая еще не успела обзавестись деться – 30%.

- Для семей, которые уже имеют детей – 35% + по 5% на каждого ребенка, если их более одного.

Любой кредитный договор: ипотечный или потребительский, имеет график платежей, в котором стоит обратить внимание на две основные графы. Первая графа – это начисленные проценты, а вторая графа – сумма основного долга.

Станет понятно, что проценты начисляются по убывающей схеме, и в первую очередь потребитель выплачивает сумму процентов. В случае основного долга, все наоборот, эта сумма распределяется по нарастающей. Вывод прост: чем раньше вы закроете кредитный договор, тем меньше процентов выплатите.

Банки не препятствуют досрочному погашению, но если гражданин решает погасить ипотеку досрочно, надо помнить, сумма страховой премии перерасчету не подлежит. Поэтому, если оформление ипотеки было с учетом страхования, то страховая премия выплачивается в полном объеме, вне зависимости от досрочной оплаты.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 455-03-75 (Москва)

+7 (812) 407-26-30 (Санкт-Петербург)

Приобретение жилья самостоятельно часто не по силам обычному человеку.

В такой ситуации люди обращаются в банк для оформления ипотеки.

С приобретённым многолетним долгом хочется быстрее рассчитаться, причём право на досрочное погашение ипотечного кредита закреплено в Гражданском кодексе РФ.

Разберемся, можно ли погасить ипотеку досрочно и что для этого нужно.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам бесплатной консультации :

Кредитный договор следует читать полностью. Все пункты должны быть ясны и подробно прописаны.

Например, с принятием новых документов и размещением их в сети.

Как получить ипотеку с господдержкой? Читайте в нашей статье.

Ежемесячные выплаты по ипотеке складываются из двух составляющих:

- тело кредита (сумма, взятая в банке);

- проценты по кредиту.

Досрочное погашение представляет собой внесение больших сумм, чем предполагает ежемесячный платёж. Возможно полное или частичное погашение.

Оба варианта экономят денежные средства.

Поэтому большинство кредитуемых лиц стараются найти денежные средства, чтобы заранее выплатить долг.

Есть два варианта частичного досрочного погашения долга: со снижением суммы ежемесячных платежей и с сокращением срока кредита.

Каждый из них имеет свои преимущества. Вариант, приемлемый для банка-кредитора прописывается в кредитном договоре.

Такой вариант обычно наиболее выгоден банку.

При внесении суммы для частичного погашения уменьшается ежемесячный платёж, а срок кредита остаётся неизменным.

Переплата по процентам остаётся высокой. Условия также удовлетворят граждан, которые хотят быть уверенными, что смогут и далее выплачивать долг.

При снижении суммы регулярных платежей, выплачивать становится легче.

Стоит заметить, что при постепенном снижении ежемесячной суммы, через несколько лет платёж станет незначительным и, при дальнейших переплатах, будет близок к нулю.

Досрочное погашение кредита при условиях сокращения срока выплаты, позволяет минимизировать общую переплату по кредиту.

Обычно переплата по ипотеке составляет удвоенную сумму кредита.

Сокращение срока в 2-3 раза снижает общее количество выплат. Подходит для заёмщиков, уверенных в своих будущих доходах, но редко разрешается банками.

Средства для погашения ипотеки вносятся полностью всей суммой или частями. Любой из вариантов допустим и зависит только от финансовых возможностей должника.

Для полного погашения долга гражданин обращается в банк для расчёта остатка по кредиту.

Сообщить кредитору о своих намерениях надо не позднее, чем за 30 дней до предполагаемой оплаты.

Банк рассматривает данную информацию, принимает решение.

Отказ банка в досрочном погашении является не законным.

Как делить ипотечную квартиру при разводе? Читайте тут.

Такой способ досрочного погашения удобен для граждан, не располагающих всей суммой денежных средств на полное покрытие долга.

При внесении денег частями снижается (в зависимости от оговоренных условий в кредитном договоре) либо значение ежемесячного платежа, либо срок кредита.

Досрочное погашение ипотеки выгодно для должника.

При дифференцированных платежах ежемесячная сумма меняется, так как каждый последующий месяц проценты по кредиту начисляются на оставшуюся часть долга.

На таких условиях платежи каждый месяц довольно высокие, но переплата по процентам в итоге получается небольшой.

Досрочное погашение ипотеки на условиях дифференцированных платежей обеспечивает значительную экономию денежных средств должника.

За счёт снижения суммы основного долга, уменьшаются и набегающие проценты.

Аннуитетные платежи – способ выплаты кредита равными платежами каждый месяц в течение всего срока кредитования.

Такие условия по ипотеке удобны для граждан с небольшим ежемесячным доходом, всегда можно спланировать свой бюджет.

Чтобы досрочное погашение было выгодным, нужно выплатить всю сумму ипотечного кредита в течение первых 5 лет.

Именно в этот период в обычном графике платежей погашаются проценты на всю сумму займа.

На шестом и последующих годах для досрочного погашения придётся внести почти всю первоначальную сумму займа. И это при том, что в первую пятилетку уже выплачены проценты.

Частичное погашение суммы кредита также выгодно для должника. Если ежемесячно вносить даже небольшую сумму сверх обозначенной по графику, последующие платежи будут уменьшаться.

Дело в том, что сумма неполного досрочного погашения гасит тело долга. На следующий месяц проценты начисляются уже на оставшуюся сумму кредита.

Страхование кредита или имущества применяется для снижения банковских рисков.

Условия страхования в банках разнятся. Оно может быть на определённый период, либо на весь срок кредита.

Перерасчёт оправдан при следующих обстоятельствах:

- кредит или имущество застрахованы на срок, дольше фактического погашения;

- не имел место страховой случай;

- долг полностью досрочно погашен.

к содержанию ↑

Рефинансирование ипотеки – взятие нового кредита для оплаты старого.

Применяется для получения лучших условий:

- уменьшения процентной ставки;

- увеличение срока ипотеки (таким образом снижают ежемесячный платёж);

- уменьшение длительности кредита (снижает общую сумму переплаты по ипотеке);

- удобство обслуживания в другом банке.

Рефинансирование может быть банком-кредитором или другой финансовой организацией.

Рефинансирование путём перевода ипотеки в другой банк можно считать выгодным при различии в процентной ставке в 1%.

Могут быть подводные камни в виде:

- повышенной суммы страхования кредита и имущества;

- дополнительных затрат на переоформление ипотеки;

- менее удобных условий досрочного погашения;

- взимание процентов при списании ежемесячного платежа с банковской карты.

к содержанию ↑

Для полного или частичного погашения кредита должник обращается в банк за месяц до оплаты.

Для уточнения срока обращения нужно обратиться в банк, так как в разных организациях сроки могут отличаться.

В назначенный день гражданин приходит в банк с необходимой суммой денег. Вносит платёж, получает изменённый график платежей или документ о полной выплате ипотеки.

О том, как погасить ипотеку досрочно и с выгодой, смотрите в видеоролике:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !