| Что делать, если отказали в ипотеке в Сбербанке и через сколько можно подать заявку заново? |

Банк №1 удерживает лидирующие позиции и по количеству отказов по заявкам на ипотеку. Помимо факультативных причин, которые кредитная организация имеет право не озвучивать, существуют и общие обстоятельства, делающие невозможным оформление ипотеки в любом банке. Поэтому потенциальному соискателю будет полезно знать, в каких случаях Сбербанк отказывает по заявке на получение ипотеки и как взять чтобы одобрили и не отказали.

Важно знать, что причина отказа никогда не озвучивается ни в каком виде. Это касается не только Сбербанка, но и любой другой кредитной организации. Помимо этого, банки никогда не указывают список возможных причин для отказа на своих официальных ресурсах.

В этом нет надобности, так как большинство соискателей изначально понимают, за что им может быть отказано в ипотеке. Применительно к Сбербанку перечень обстоятельств выглядит так:

- несоответствие требованиям к указанному возрасту / трудовой занятости / текущему и общему стажу;

- отсутствие обязательных документов;

- невозможность подтверждения получаемых доходов;

- несоответствие получаемых доходов и запрашиваемой кредитной суммы;

- наличие аналогичных действующих обязательств перед банком (если уже имеется не выплаченная ипотека или кредит на значительную сумму, в том числе и в сторонних банках);

- отсутствие официальной регистрации / гражданства РФ;

- указание в заявке ошибочных или недостоверных данных (сюда же относится и документальный подлог).

Это основные причины, по которым Сбербанк с большей долей вероятности откажет в заключении соглашения. Не стоит забывать и о кредитной истории, которая на момент рассмотрения заявки не должна указывать на серьезные нарушения порядка выплат.

Даже при наличии подтверждающих документов и необходимого стажа работы, некоторые соискатели допускают главную ошибку – заключается она в несоответствии получаемых доходов и запрашиваемой суммы.

К примеру, если у субъекта по квитанции 2-НДФЛ месячный доход составляет 30 тыс. рублей, а он запрашивает 5 млн. рублей, то по такой заявке, скорее всего поступит отказ. В этом случае ежемесячный платеж составлял бы примерно 20 тыс. рублей (5 000 000 / 20 лет / 250 000 в год) – более 60% получаемого дохода.

То, что в Сбербанке получить ипотеку достаточно сложно – подтвержденный факт. Малейшее несоответствие основным требованиям будет причиной для прямого отказа. В отличие от остальных кредитных учреждений, Сбербанк может позволить себе отказывать даже по тем обстоятельствам, на которые большинство банков не обратят внимание. В любом случае достаточная клиентская база Сбербанку обеспечена всегда.

По данным одного авторитетного банковского портала, из 10 поступающих в Сбербанк заявок, положительное решение принимается только по 4 из них. Среднее соотношение для большинства российских кредитных организаций – 6 (7) из 10. Точные цифры за год нигде не публикуются, поэтому даже такие данные нужно рассматривать как весьма приблизительные. Исходя из этого можно сделать вывод, что где-то 60% клиентам не дают ипотеку.

После получения предварительного одобрения, соискателю потребуется подтвердить все указанные ранее данные в документальном виде. При малейшем несоответствии или при невозможности подтверждения информации со стороны заемщика, поступит отказ.

Если итоговое решение банка значится как положительное, то действовать оно будет в течение 30 рабочих дней. За это время гражданин должен выполнить все обязательные условия. В противном случае, по истечении обозначенного срока, положительное решение будет аннулировано. По общему правилу, отказ после одобрения может поступить по следующим причинам:

службой безопасности выявлены нарушения или несоответствия;- заемщик не соглашается с основными условиями договора;

- заемщик отказывается страховать себя и объект залога (наиболее частая причина);

- заемщик не соблюдает первичные условия договора (к примеру, не производит первоначальный взнос).

Даже после одобрения заявки, отказавшись от оформления страховки, соискатель вынудить банк к изменению решения на противоположное.

- Во-первых, пакет бумаг должен быть полностью укомплектованным. В описании любого ипотечного продукта список документов приводится в исходном виде, и лишних или необязательных документов в нем нет.

- Во-вторых, документы не должны быть подложными – такие факты с большей долей вероятности будут выявлены внутренней службой безопасности. В этом случае заемщику еще может грозить обвинение в мошенничестве.

- И наконец, к моменту подачи заявки все необходимые документы обязательно должны быть уже в наличии – в процессе рассмотрения заявки на их сбор может не хватить времени.

Если банк сперва одобрил, а потом отказал, то обращаться за получением продукта можно будет только через 60 рабочих дней. Точкой отсчета является день, когда банк озвучил конечное решение. Это правило распространяется и на онлайн заявки, но только в рамках отдельного ипотечного продукта.

К примеру, если отказ поступил на приобретение жилья в новостройке, то он не будет распространяться на приобретение вторичного жилья. Сроки будут рассчитываться отдельно.

Получив отказ в Сбербанке, соискателям не следует прекращать поиски доступных предложений. На практике, после получения отказа, многие заемщики заключают соглашение со сторонними банками, зачастую, на не менее выгодных условиях. В небольших кредитных организациях получить ипотеку намного проще – об этом должны помнить все соискатели.

+7 (499) 110-05-29 (Москва)

+7 (812) 385-58-40 (Санкт-Петербург)

- подали заявку на ипотеку в втб сколько ждать ответа;

- нужны ли поручители для ипотеки в втб на квартиру;

- сроки рассмотрения заявки на ипотеку в втб отзывы;

- сколько ждать ответа на ипотеку от втб банка;

- в какое отделение подавать на ипотеку втб;

- за сколько дней оформляется ипотека в втб;

- как долго оформляется ипотека в втб

- Более низкая по сравнению с конкурентами процентная ставка.

- Высокий кредитный рейтинг данной банковской организации, т. е. шанс внезапного банкротства компании практически отсутствует.

- Большие максимально возможные суммы займа, благодаря чему заемщику предоставляется очень широкий выбор жилья.

- Высокая степень лояльности и открытости к клиентам.

Фактически получить ипотечный займ на вторичное жилье в ВТБ-24 может любой человек, даже иностранец по некоторым программам, т. к. по условиям данного банка наличие постоянной регистрации в том месте, куда обратился заемщик с заявлением, необязательно; также не требуется именно внутренний паспорт РФ — нужен любой документ, удостоверяющий личность, но при этом не связанный с профессиональной деятельностью.

- По сравнению с небольшими банковскими организациями (Дельта-Кредит, Московский Индустриальный Банк и так далее), предоставленные покупателем и продавцом бумаги тщательно изучаются.

- Из-за масштабов банка рассмотрение заявок на ипотеку, на одобрение выбранного вторичного жилья, изучение документов продавца может потребоваться довольно много времени.

- Новостройка.

- Чем больше квартира, тем выгоднее.

- Победа над формальностями.

- Рефинансирование ипотеки.

- Ипотека для военных.

- Залоговая недвижимость.

- Ипотека с господдержкой.

В условиях жесткой конкуренции много людей задумывается над вопросом, где выгоднее взять ипотеку в Сбербанке или в ВТБ? Большинство склонно выбрать первый вариант, так как Сбербанк очень надежный (контрольный пакет акций у государства), его филиалы есть даже в маленьких населенных пунктах. Банк ВТБ не может похвастаться таким же большим количеством подразделений и огромными суммами активов, но свои преимущества перед Сбербанком у него тоже есть. В ВТБ, процентные ставки по ипотеке в 2018 году дошли до минимальных показателей. Более выгодные условия по данной услуге могут получить только держатели зарплатных карт. Выдается на покупку жилой площади от 65 кв. метров. При покупке жилища, указанных размеров, клиент имеет возможность получить выгодную процентную ставку (на 0,7% ниже установленного). Также, стоит упомянуть, что данный займ выдается на приобретение вторичного жилья.

Что делать, если банк отказал в выдаче кредита? Возможна ли повторная заявка на ипотеку? Как предотвратить повторный отказ и увеличить шансы на положительный результат? Ответы на эти вопрос зависят от банка, в который были поданы документы и от причины отказа. В любом случае, в сопроводительном тексте отказа будет указан конкретный срок, ранее которого банк документы не примет. В Сбербанке и ВТБ 24 есть правило, согласно которому новый комплект документов может быть подан не ранее, чем через 2 месяца.

Исключение составляет лишь два случая:

- Были допущены технические ошибки при оформлении документации. Необходимо внести изменения.

- Внезапное существенное изменение финансовых условий заемщика. Например, резко изменился размер заработной платы, или получено наследство и может быть увеличен размер первоначального взноса.

В этом варианте развития событий можно обратиться в банк через два дня после отказа и представить новые документы.

Количество раз, которое можно подавать документы на ипотечный кредит, неограниченно. Но подавать один и тот же комплект документов бессмысленно. Должны произойти изменения, которые могут существенно поменять оценку банком своих рисков по выдаче кредита.

Получив отказ от банка в выдаче ипотеки, не стоит расстраиваться. Следует постараться выяснить у сотрудника банка максимально доступную ему информацию о причине отказа (информацией он может и не обладать), а также самостоятельно проанализировать предоставленные документы на соответствие требованиям банка. После устранения возможных препятствий следует собрать новый пакет документов и подать заново. Отказ в одном банке не означает, что решение в другом банке будет принято также отрицательное. Необходимо просто разобраться в ситуации и сделать все возможное, чтобы исключить негативный вариант развития событий.

В зависимости от того, что может являться причиной отказа, можно рассмотреть следующие варианты действий заемщика:

| Предполагаемая причина отказа в выдаче кредита | Возможные варианты действий заемщика |

|---|---|

| Плохая кредитная история, наличие задолженностей | Закрыть долги по существующим кредитам, взять справки в банках-кредиторах о полной выплате суммы долга, предоставить эти данные в бюро кредитных историй, где хранятся данные заемщика (таких БКИ может быть до трех штук).Также можно сформировать положительную кредитную историю до подачи заявления на ипотеку. Для этого нужно оформить потребительский кредит и закрыть его в срок или с опережением. Однако это следует делать заранее, так как скорость поступления информации в БКИ невысока. |

| Неправильно заполненные заявления, наличие технических ошибок в документах | Составить новые заявления, заменить некорректные справки. |

| Не устроило качество залоговой недвижимости | Поменять залог (если в качестве залога выступает не приобретаемая, а другая недвижимость), либо выбрать другую недвижимость для покупки и собрать новый комплект документов. |

| Недостаточно финансовой обеспеченности кредита | Возможно несколько вариантов:

|

| Поддельные документы | В данном случае банк может отказаться рассматривать документы заемщика в принципе. |

Когда заемщик подает в банк заявку на предоставление ему ипотечного кредита, он прикладывает к заявке достаточно большой пакет документов. У каждого банка перечень документов свой.

Необходимо тщательно изучить требования банка к заемщикам и к объекту недвижимости, чтобы сэкономить свое время. Готовьте максимально полный и правдоподобный комплект документов. Все бланки анкет на ипотеку скачивайте только с официальных сайтов банков.

Банк оценивает все данные по многим параметрам:

- соответствие заявителя минимальным требованиям к заемщикам (гражданство, возраст, трудовая занятость, наличие прописки);

- подлинность документов (паспорт, справки, соответствие документов данным, указанным в анкете);

- степень финансовой обеспеченности, возможность предоставления залога под запрашиваемый кредит;

- благонадежность заявителя (не судим ли, не является ли ответчиком по судебным делам, не является ли фигурантом дел об административных правонарушениях, не должник ли ФССП и т.д.);

- проверяется наличие кредитной истории и ее качество (были ли просрочены выплаты, доходило ли дело до судебного разбирательства и т.д.);

- надежность работодателя заявителя (работает ли компания, не арестованы ли у нее счета, платит ли налоги и т.д.).

Получив всю информацию, банк оценивает свои риски. Иногда оценку рисков производит компьютерная программа, иногда кредитный эксперт. По результатам проверки формируется решение о выдаче или невыдаче кредита.

Одни банки готовы принять сначала пакет документов на заявителя и оценить возможность выдачи кредита такому клиенту в целом, а после рассмотреть уже комплект документов по приобретаемому объекту недвижимости. Другие – сразу требуют полный пакет документов по всем пунктам. Большинство банков все же работают по первому варианту.

Как правило, принятие решения по личности заявителя происходит достаточно быстро. Сбербанк, например, заявляет, что решение о выдаче кредита клиенту может быть принято в течение 2-5 дней (после предоставления полного пакета документов на заявителя). Но на практике первичный расчет могут сделать непосредственно в офисе при клиенте.

Банку ВТБ 24 потребуется 3-4 дня на принятие решения. Но данные цифры не являются стандартом, срок рассмотрения заявки устанавливается каждым банком индивидуально.

Срок действия положительного решения (одобрения кредита) также зависит от банка, в который была подана заявка. У Сбербанка это 90 календарных дней, у Банка ВТБ 24 –120 календарных дней. В течение этого срока заемщик подбирает недвижимость, оформляет все справки и документы.

В случае положительного решения вопроса, банк сообщает клиенту точную информацию о том, какая сумма кредита была одобрена и на каких условиях (размер процентной ставки, количество лет, минимальный первоначальный взнос и т.д.).

В том случае, если принято отрицательное решение, банк также информирует об этом клиента. Так как у каждого банка своя технология анализа рисковых параметров, и она не разглашается, точную причину отказа в выдаче кредита узнать сложно. Сотрудник банка, принимавший документы у клиента, может лишь предположить, в чем можем быть проблема.

Невыполнение любого из требований к заемщику может служить причиной отрицательного решения. Однако самыми частыми причинами отказа в выдаче ипотеки являются:

- Некорректные данные (несоответствие данных в анкете данным паспорта и подтверждающих документов) – это техническая ошибка, которую допустил заемщик и не увидел сотрудник банка, принимавший документы. Самый простой вариант и самый легко поправимый.

- Сумма доходов заемщика недостаточна для получения заявленной суммы кредита. Как правило, размер ежемесячной выплаты по кредиту не должен превышать 30-35% от суммы дохода заявителя (или совместного дохода созаемщиков). Логика в том, что, кроме платежей по ипотеке, заявителям также потребуются средства на питание, одежду, оплату коммунальных услуг и т.д. Поэтому для банка согласовать платеж в 10 000 рублей в месяц при совокупном доходе в 12 000 рублей в месяц не представляется возможным.

- Плохая кредитная история. По результатам запроса в Бюро кредитных историй банк может увидеть просрочку платежей по ранее выданным кредитам, накопленные долги и прочее. Приобретать такого клиента банку нет смысла, так как риск повторения ситуации велик.

- Плохое качество приобретаемого объекта недвижимости. Как правило, покупаемая квартира будет находиться в залоге у банка в качестве обеспечения по кредиту, на тот случай, если заемщик не сможет выполнять свои обязательства по платежам. В этом случае банк будет продавать квартиру с аукциона, чаще всего по цене ниже рыночной. Соответственно, квартира должна быть достаточно ликвидной, чтобы после ее продажи банк мог погасить остаток невыплаченного долга по ипотеке. Для этого рыночной стоимости квартиры, уменьшенной на 10-15%, должно хватить на покрытие суммы запрашиваемого кредита.

Также банк может не согласиться финансировать приобретение квартиры в слишком старом изношенном доме плохого качества постройки, либо в доме с деревянными перекрытиями. У каждого банка есть свои требования к приобретаемой недвижимости, и следует с ними ознакомиться до начала сбора документов и подачи заявки на кредит.

Частая смена места работы заемщика; невозможность дозвониться до работодателя и подтвердить указанную в анкете информацию; предоставление ненастоящих документов также могут являться причиной отказа.

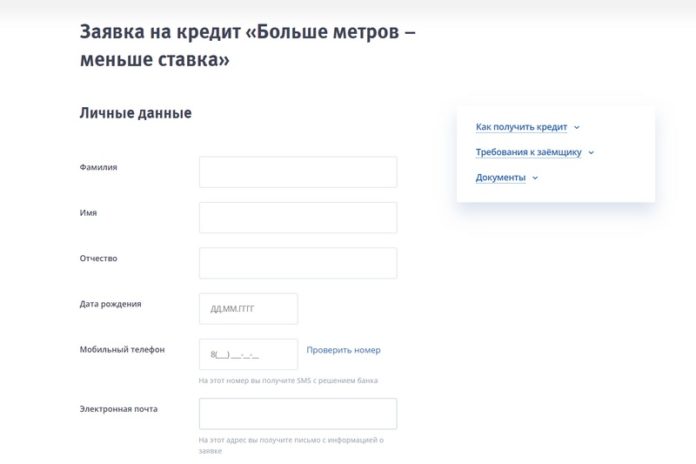

Первый документ, который необходимо заполнить для получения ипотечного кредита, — заявка. В ВТБ ее можно отправить как по интернету, так и оформить в офисе банка.

Заполнить и подать заявку на ипотеку в ВТБ 24 удобно в интерактивном режиме на официальном сайте банка.

Заглавная часть заявки на ипотеку в ВТБ

В течение трех часов по указанному вами телефону перезвонит специалист банка и назначит вам встречу в отделении банка, куда необходимо явиться с полным пакетом документов (заявлением-анкетой, справкой о доходах, трудовой книжкой и т.п.).

Заявку можно подать в режиме онлайн, но встречаться с ипотечным менеджером ВТБ придется лично

Если через неделю после встречи с менеджером вам не сообщили о судьбе вашей заявки, то пора звонить по горячему телефону 8 800 100-24-24 и справляться о причинах такого невнимания.

Если судить по постам на банковских форумах, часть заявителей ждет решения по кредиту не 1-2 и не 4-5 дней, а дольше: 2-3 недели. Чем это вызвано?

- Если заявка подана не в режиме онлайн, а заполнена на бланке и оставлена в отделении банка, то до 5 дней уходит только на передачу ее ипотечному менеджеру (не во всяком отделении банка есть ипотечный отдел). Это не самая существенная, но частая причина задержек с ответом на заявку.

- Срок рассмотрения может увеличиться, если заявитель зарегистрирован в одном городе, недвижимость собирается покупать в другом.

- Заявитель не участвует в зарплатных проектах банка, подал заявление на получение кредита для покупки жилья в неаккредитованной при ВТБ строительной организации.

- Просроченные справки. Необязательно о доходах. Например, о возрасте детей. Справка была взята на несовершеннолетнего ребенка, пока оформлялись документы, ребенку исполнилось 18 лет. Это причина задержки и последующего запроса дополнительных сведений о семье.

- Банк в ходе проверки выявил факт кредитной задолженности у заявителя. Также может послужить причиной задержки рассмотрения документов и отказа в ипотеке.

- Менеджер не мог дозвониться до подателя заявки (сломался мобильный телефон).

- Загруженность кредитных отделов ВТБ. Много желающих оформить ипотечный кредит.

- Заявитель отказался сообщить номер рабочего телефона или сообщил неверный номер. Заявление было отложено до уточнения данных.

Причины задержек с ответом на заявки граждан здесь приведены по частоте их упоминания на форумах.

Отвечая на этот вопрос, рассмотрим два возможных варианта.

- Банк отказал в выдаче кредита. Обычно это бывает, если специалисты ВТБ выявляют недочеты в представленных заявителем документах. Новую заявку тот же человек может подать только через 90 дней. Этот срок представители банка считают необходимым для устранения недочетов.

Например, если за заявителем числится долг по кредиту или займу в МФО, то за 90 дней он должен рассчитаться с заимодавцем и поправить кредитную историю.

ВТБ принимает повторные заявки на ипотечный кредит

- Банк согласовал выдачу ипотечного кредита, но заявитель отказался его взять. Возникли форс-мажорные обстоятельства. Например, необходимость срочно выехать за границу.

В этом случае гражданин имеет право подать повторную заявку в любое угодное ему время. Например, если нужда в срочной смене места жительства отпала, он может вновь оформить запрос на ипотечный кредит и получить его.