Выбранная схема расчетов по жилищному кредиту влияет на общую сумму переплаты. На размер выплаты сказывается не только ставка, срок оплаты, но и условия на которых будет погашаться долг.

Рассмотрим особенности аннуитета, при котором клиенты жалуются, что по графику в первые годы они платят только проценты.

Подписание договора

Выбор программы кредитования осуществляется клиентами банка на основе ключевых критериев ипотеки, но вот схема погашения не всегда входит в их число. Когда кредит идет без залога, то клиентам не дают выбора, всегда предлагают аннуитет. При крупном залоговом займе всегда есть возможность сэкономить, если взять ссуду с погашением по классической схеме.

Перед подписанием договора заемщика обязательно знакомят с графиком оплаты. Законодательно разрешено погашать досрочно большими суммами, главное, не меньше той, что указана по договору. Как правило, по документам расписана дата и размер взноса вплоть до закрытия задолженности.

На уровень переплаты влияют срок, % и форма погашения (аннуитет или дифференцированная система). После подписания всех бумаг поменять вариант расчета процента еще можно будет через кредитный комитет, но это новая заявка и не факт, что банк одобрит новый вариант. Так что следует быть внимательным с этим вопросом.

Аннуитетные платежи

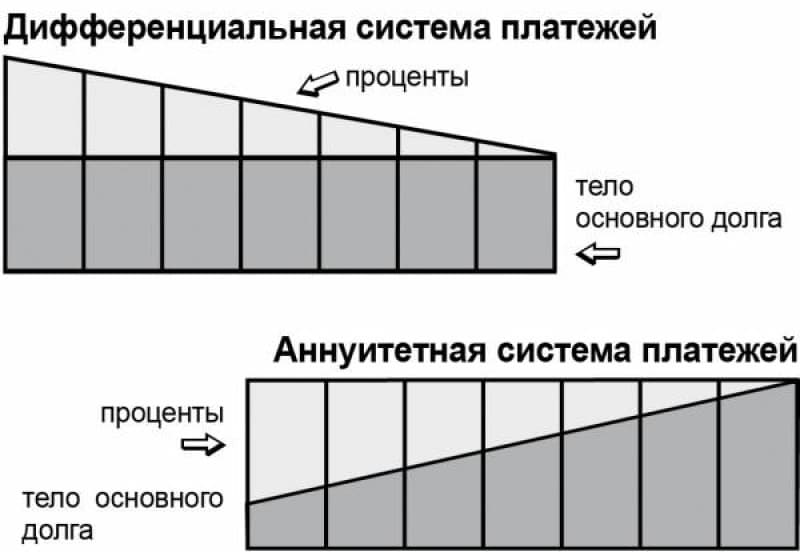

При такой схеме начисления процентов клиенту необходимо оплачивать задолженность равными суммами. Это одинаково удобно для залоговых и беззалоговых кредитов. Структура платежа неравная.

Дело в том, что в первые годы оплаты ипотеки, допустим, нагляднее всего это видно по графику на 30 лет, человек гасит больше процентов, чем тело займа. В итоге первые 5 лет, если скрупулезно просмотреть документы, задолженность ровным счетом почти не изменится. Клиентов банка этот факт немного смущает.

Почему по ипотеке сначала платятся проценты? В этом кроется суть начисления сложного %-та. Но во второй части графика становится ясно, что в большая часть задолженности идет на убыль, и тогда тело ссуды составляет примерно 90% от размера платежа.

К достоинствам аннуитета можно отнести следующее:

- Ежемесячный долг фиксированный, так что можно подстроить бюджет семьи под кредит.

- Для финансовых учреждений выгоднее выдача по аннуитетной форме, так что они охотнее дают добро на выдачу денег.

- Плата ниже, чем в классической схеме начисления %-ов, а это позволяет взять больше денег взаймы.

Недостатки, естественно, связаны с большей переплатой. В итоге клиенты, если есть выбор, стараются отказываться от аннуитета.

Кому выгодны фиксированные платежи

Для начала понятно, что более высокий процентный доход важен банкам. Но при этом часть клиентов тоже остаются в плюсе. Это связано с тем, что не у всех доходы позволяют заполучить кредит с дифференцированной оплатой.

У тех людей, кто имеет фиксированный достаток, придется кстати такое начисление процента. Помимо этого, всегда можно позволить себе более дорогое жилье, ведь в первые годы сумма оплаты ниже, чем при классическом графике.

Можно с точностью сказать, что аннуитет выберут те люди, которые планируют погасить долг всего за пару лет или наоборот, взяв ипотеку на долгий срок, хотят закрывать ее досрочными погашениями.

Все дело в том, что %-ы начисляются на остаток задолженности. А при сокращении суммы по ипотеке будет меняться структура аннуитетного платежа. И есть тут 2-а варианта: просить пересчитать график, тогда выплата в месяц уменьшиться, или потребовать скостить срок обслуживания кредита.

Кстати, банковские сотрудники уверены в том, что когда человек планирует выполнять оплату большими суммами, чем это указано в договоре, то неважно, какая будет выбрана форма закрытия займа. Такая стратегия позволит избежать излишнего удорожания жилья.

При подсчете каждой копейки, когда нужна минимальная переплата, а больших поступлений кроме зарплаты не предвидится, лучше брать дифференцированные платежи.

В обеих схемах подсчета %-ов есть свои преимущества и недостатки, именно поэтому каждый плательщик сам выбирает для себя, какой вариант предпочтительнее. Но на деле банкиры зачастую навязывают определенную программу кредитования.

Но если был подписан аннуитетный график, все равно схему погашения процентов, а потом самой задолженности можно изменить, если вносить в кассу больше. Всегда стоит помнить, что ипотечное соглашение – долгосрочная сделка.

Важно заранее ознакомиться с графиком платежей, требованиями и обязательствами по кредитному и ипотечному договорам, уточнить конечную сумму переплаты, реальную процентную ставку и расходы на оформление. Именно последние затраты чаще всего не учитывает заемщик, пока не сталкивается с ними за пару дней до сделки.

Большинство заемщиков при оформлении ипотеки сразу настраиваются на долгие выплаты по кредиту. Между тем, у каждого есть возможность погасить заем на недвижимость досрочно или хотя бы уменьшить объем переплат. Но задуматься об этом и выбрать верную стратегию стоит еще перед заключением кредитного договора. Давайте разберемся, возможно ли досрочное погашение ипотеки при аннуитетных платежах в Сбербанке и как правильно провести эту операцию.

Для начала, разберемся с терминологией. При оформлении любого кредита, в том числе и ипотечного, вы можете выбрать одну из двух схем расчета:

- аннуитетные платежи;

- дифференцированные платежи.

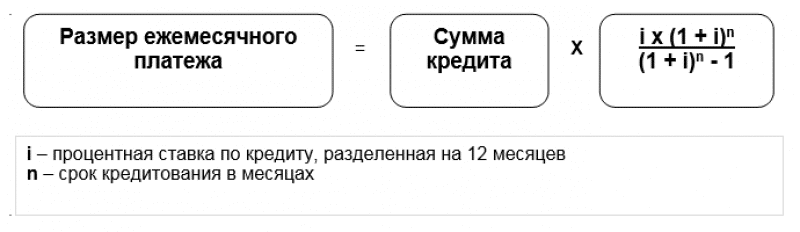

В первом случае вы будете выплачивать банку одну и ту же сумму каждый месяц на всем протяжении срока действия кредитного договора. При составлении графика платежей, банк рассчитывает сумму процентов сразу на весь срок взятого вами займа, а затем делит их на количество месяцев. Также делится и величина основного долга, затем полученные числа суммируются, и получается сумма вашего платежа.

Казалось бы, удобно – вы всегда знаете, сколько вам нужно выделить из семейного бюджета на погашение очередного взноса и можете легко планировать расходы. Но если посмотреть график платежей по такой схеме, можно заметить, что соотношение долей от суммы процентов и основного долга в каждом платеже неодинаковое. В первые несколько лет взнос строится таким образом, что большая его часть идет на покрытие процентов, а основной долг уменьшается совсем незначительно.

Дифференцированный платеж строится по другой схеме. При его расчете сумма основного долга разбивается на равные части по количеству месяцев, а процентная часть пересчитывается после каждого взноса. При этом проценты начисляются только на оставшуюся сумму основного долга. Такая схема менее выгодна займодателю, поэтому банки зачастую пытаются мотивировать заемщиков на аннуитет, предлагая в этом случае снижение процентной ставки на 2-3%.

Важно! В Сбербанке ипотека выдается только по аннуитетной схеме расчета. Это касается как кредитов на новостройки, так и займов на вторичку или на строительство жилого дома.

Считается, что заем с аннуитетными платежами невыгодно гасить досрочно. Зато выплачивать такой кредит удобнее, поскольку, с учетом инфляции даже на уровне 8% финансовая нагрузка платежа с каждым годом снижается. Такая точка зрения может считаться верной, только если вести речь о полном досрочном погашении. Понятно, что сумму, равную стоимости квартиры, заемщику не удастся скопить за пару лет. А при более долгом сроке кредита вы в любом случае успеете выплатить банку все положенные проценты, то есть, от переплаты не избавитесь.

Однако если воспользоваться опцией частичного досрочного погашения, можно изменить ситуацию в свою сторону. Вы можете ежемесячно вносить на свой кредитный счет любую сумму помимо основного платежа. Этот взнос будет засчитан банком как погашение основного долга. С его помощью вы сможете либо сократить срок кредита, и, соответственно, сумму процентов по нему, либо снизить объем ежемесячного платежа, уменьшив тем самым нагрузку на свой бюджет.

Сбербанк предоставляет своим заемщикам по ипотеке возможность погашать кредит досрочно без каких-либо ограничений. Заемщик может вносить любую сумму в дополнение к основному платежу, при этом оплаты или штрафов за такой взнос банком не предусмотрено. Опция действительно для всех видов ипотеки:

- на новостройки;

- на вторичную недвижимость;

- на покупку загородного дома или дачного участка;

- на строительство дома.

Сделав взнос, вы можете выбрать один из двух вариантов – уменьшить ежемесячный платеж либо сократить срок кредитования. Если перед вами стоит вопрос о том, как быстро погасить ипотеку в Сбербанке при аннуитетных платежах, разумнее выбрать второй вариант. Сокращение срока подразумевает и снижение суммы процентов, поскольку они рассчитываются исходя из количества месяцев, на которые взят заем. Таким образом вы сможете снизить свои переплаты.

Но и в уменьшении ежемесячного взноса есть свои преимущества. Оно позволит снизить нагрузку на семейный бюджет и, в перспективе, быстрее собрать сумму на полное досрочное погашение. Выбор подходящего варианта зависит от вашей ситуации.

- Если сумма платежа по кредиту для вас посильна, и вы можете без ущерба для себя вносить хотя бы одну-две тысячи рублей сверх нее, выбирайте сокращение срока ипотеки.

- Если же платеж изначально кажется вам слишком высоким, можно в первые несколько эпизодов досрочного погашения постараться сократить его до приемлемого уровня, а уже после этого работать на уменьшение срока кредитования.

Важно! Нужную выгоду вы можете выбирать каждый раз при внесении досрочного платежа, а значит, и изменять ее по собственному усмотрению.

Разберем, каким образом вы должны действовать, чтобы досрочно погасить ипотеку в Сбербанке при аннуитетных платежах. В первую очередь при оформлении кредитного договора поинтересуйтесь у менеджера банка, с какого месяца кредитования возможно частично-досрочное погашение. В открытом доступе этой информации нет, так что, мы допускаем, что для некоторых видов ипотеки Сбер может устанавливать мораторий на первые 2-3 месяца. Если договор уже заключен, найдите в нем раздел, посвященный досрочному погашению займа, и тщательно его изучите.

Далее вам будет необходимо обратиться в банк и написать заявление о своем намерении сделать дополнительный взнос по кредиту. Желательно подать эту бумагу как минимум за 10 дней до даты вашего очередного платежа. Форма заявления стандартна, в ней указывается:

- дата частичного досрочного погашения;

- сумма дополнительного взноса;

- номер счета, с которого будут списаны средства;

- нужная вам выгода.

Важно! Дата частичного погашения должна приходиться на рабочий день.

Подать заявление необходимо в обязательном порядке. Без него средства, которые вы дополнительно внесете на карту, привязанную к вашему ипотечному счету, не будут списаны банком. Списание платежей происходит в автоматическом режиме. Система снимает нужную сумму, а излишек средств просто игнорирует. Поэтому важно предварительно уведомить банк, чтобы его служащие провели перенастройку суммы списания.

После того как платеж будет списан, посетите банк еще раз. Вам должны выдать новый график платежей, в соответствии с запрошенными вами изменениями. В нем необходимо проверить следующие моменты:

- дополнительный взнос был направлен на погашение основного долга;

- процентная ставка совпадает с заявленной в договоре;

- выбранная вами выгода учтена верно;

- проценты начисляются на новую сумму остатка долга.

Банковские служащие тоже ошибаются, поэтому контроль не будет лишним. Если вы выбрали уменьшение платежа, обязательно запомните новую сумму взноса, и руководствуйтесь ею при расчетах дальнейшего погашения кредита и внесении средств. Даже ошибка в 1 рубль может стоить вам хорошей кредитной истории.