Мы помогаем на всех этапах оформления ипотеки: от выбора банка и подготовки документов до получения ключей.

-

Без первоначального взноса Без подтверждения заработка Для граждан РФ и СНГ

Учитываются культурные и национальные особенности региона. В Московской области семья с 3 детьми будет многодетной и может получать льготы, а в Ингушетии нет. Там нужно родить как минимум 5 детей.

На всякий случай убедитесь, станете ли вы многодетной семьей после рождения следующего ребенка или нет.

При разводе, если официальное опекунство каждого из родителей подразумевает менее 3 детей, семья теряет статус многодетной. Если детей 6 и каждому родителю достается по 3 ребенка, все остается в силе.

Если вы вступаете в брак с человеком, у которого более 3 детей, семья считается многодетной. Усыновленные дети тоже считаются.

Имеются в виду только дети до 18 лет. Однако в некоторых редких случаях считаются дети до 23 лет, которые обучаются очно и живут с родителям.

-

Первоначальный взнос от 15% Срок кредита до 30 лет

-

Квартира или доля — 10,19% Новостройка — 10,19% Рефинансирование — 9,99%

-

Первоначальный взнос от 15% Срок кредита до 30 лет

-

Квартира или доля — 9,8% Новостройка — 9,8% Рефинансирование — 10,2% Апартаменты — 10,3% Военная ипотека — 9,2%

Многодетные семьи могут рассмотреть несколько вариантов ипотеки. Важнейшее условие для получения выгодного кредита — есть ли у вас документ, подтверждающий Вашу социальную незащищенность. Он обычно выдается в Пенсионном фонде. Наличие и отсутствие этого документа позволяет определить дальнейшие действия.

Если такой документ есть, и вы являетесь участником федеральной программы по обеспечению жильем, вы получаете льготы при оформлении ипотеки. Государство вернет часть процентов.

Если субсидии от государства вы не получали и проценты из бюджета не гасились, можете рассчитывать на налоговый вычет в размере 13% от стоимости квартиры. Эти деньги можно использовать для погашения ипотеки.

Вы можете погасить часть ипотеки материнским капиталом. На это согласны все банки. Ждать 3 года с момента рождения ребенка не нужно. Налоговый вычет на эту сумму не распространяется.

Существуют разные региональные программы. Узнайте о наличии таких программ в вашем городе, поищите подходящий банк.

Если вы участвуете в программе помощи именно многодетным семьям, а не просто в общей программе по обеспечению доступным жильем, первым условием будет наличие 3 и более детей до 18 лет со свидетельствами о рождении или паспортами, если есть.

Желательно, чтобы вы состояли в официальном браке. Супруг(а) обязательно становится созаемщиком, и учитывается общий доход семьи.

Заявки от многодетных семей рассматриваются в течение 2-3 дней. На положительное решение банка повлияет также платежеспособность. Помимо общего дохода всех членов семьи, можно привлечь бабушек, дедушек стать созаемщиками, тогда их доход тоже суммируется.

Многодетным семьям разрешают привлекать до 6 созаемщиков.

При участии в программе нужно, чтобы один из супругов был моложе 35 лет, а брак официально зарегистрирован.

Будет учитываться и кредитная история клиента.

Оба супруга должны являться гражданами РФ.

Если вы участвуете в федеральной программе и рассчитываете на субсидии, необходимо иметь документы, подтверждающие вашу потребность в жилье. Их можно получить в том случае, если в собственности семьи нет квартиры, не соответствует нормам, или на одного члена семьи приходится маленькая площадь.

Ни одна социальная ипотека не предполагает отсутствия первоначального взноса. В качестве льготы вам могут снизить его размер.

Первоначальный взнос – является гарантией, что часть денег вы накопили, несмотря на большое количество детей, и можете откладывать определенную сумму на ежемесячное погашение.

Можно поискать банки, которые выдают ипотеку без первого взноса, но условия кредита будут гораздо более жесткими. Процентная ставка будет выше.

В качестве первоначального взноса можно использовать материнский капитал. Это удобный и быстрый способ получить ипотеку в любом банке.

Не стоит брать кредиты, чтобы вложить эту сумму в первоначальный взнос.

Сегодня мы подробно разберем вопрос: как получить ипотеку многодетной семье.

Решить жилищный вопрос в многодетной семье особо сложно. Для комфортного проживания недостаточно одно- или двухкомнатной квартиры, а соотношение доходов и затрат на содержание семьи далеко не всегда позволяет накопить средства для приобретения необходимого жилья. Единственным вариантом решения вопроса часто становится оформление ипотечного кредита. Дают ли ипотеку многодетным семьям и могут ли они рассчитывать на льготные условия? Об этом далее в статье.

Существую ли государственные программы по ипотеке для многодетной семьи?

К сожалению, специальных государственных программ для многодетных семей нет. Но есть ряд других ипотечных предложений, которые дают таким семьям возможность прибрести жилье на льготных условиях.

Заемщик, у которого есть 3 и более детей, может оформить обычную ипотеку в коммерческом банке. Требования для такого заемщика стандартные и ничем не отличаться от других. Главная проблема обычно состоит в том, что при расчете платежеспособности доход поделят на всех членов семьи, то есть на пять и больше человек. Соответственно свободных средств просто может не хватить для оплаты ежемесячных платежей. Тем более в многодетных семьях часто работает только мужчина, так как женщина тратит много времени на воспитание детей. Поэтому многодетность не станет препятствием для оформления обычного ипотечного кредита, если семья имеет достаточный официальный доход.

Одним из способов решения вопроса с доходами является привлечение поручителей и созаемщиков из числа родственников, имеющих стабильный доход. Часто таковыми становятся родители потенциальных заемщиков, если позволяет их возраст.

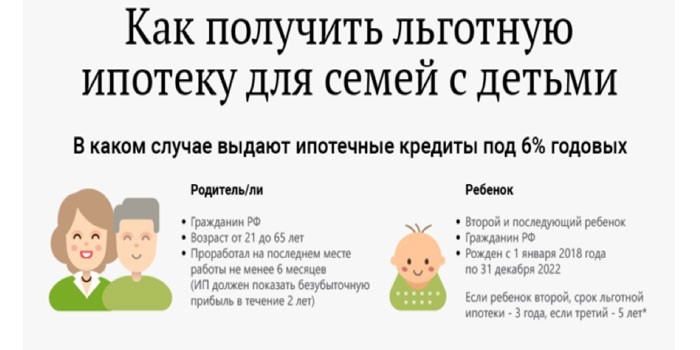

Одним из вариантов решения жилищного вопроса для многодетной семьи является оформление кредита через Агентство ипотечного жилищного кредитования. Заемщики, имеющие трех и более детей до 18 лет, могут получить кредит под льготную процентную ставку.

Заемщик должен отвечать следующим требованиям:

- возраст от 21 до 65 лет (на дату погашения кредита);

- стаж работы на последнем месте не менее 6 месяцев;

- для предпринимателей необходимо подтвердить безубыточную деятельность за последние 2 года.

Кредит предоставляется на следующих условиях:

- минимальная сумма – 300 тысяч рублей, максимальная – 8 миллионов для Москвы, Санкт-Петербурга и областей, 3 миллиона – для остальных регионов;

- процентная ставка:

- при взносе более 50% – 10,5% годовых;

- при взносе от 30% до 50% – 10,75% годовых;

- при взносе от 20% до 30% – 11% годовых.

Для оплаты первоначального взноса допускается использование материнского капитала.

Как получить помощь по ипотеке от государства?

На помощь от АИЖК могут также рассчитывать многодетные семьи, которые ранее взяли ипотеку в коммерческом банке, но в силу обстоятельств не могут своевременно погашать платежи. Это может быть как разовое списание суммы, так и уменьшение платежей за счет уменьшения ставки на срок до полутора лет. Семья может получить помощь в пределах 20% от остатка по ипотеке, но не более 600 тысяч рублей.

Дополнительное преимущество для многодетной семьи состоит в том, что размер субсидии определяется из расчета 18 кв. м на каждого члена семьи. Поэтому семья из пяти человек может рассчитывать на сумму в размере 40% от стоимости 90 кв. м жилья по ценам региона проживания.

Для оформления субсидии семья должна соответствовать следующим условиям:

- возраст родителей не больше 35 лет;

- состоять на учете, как семья, нуждающаяся в улучшении жилищных условий (зарегистрирована до 01 марта 2005 года);

- достаточность дохода для оформления ипотеки на оставшуюся стоимость жилья.

Для того чтобы семья была признана таковой, что нуждается в улучшении жилищных условий, должно выполняться одно из следующих требований:

- ни один из супругов не является собственником недвижимости, или ее площадь меньше установленных норм;

- жилье в собственности не соответствует санитарно-гигиеническим нормам или находится в аварийном состоянии.

Стоит обратить внимание, что по новым правилам первоначальным этапом является получение сертификата на субсидии, и только после этого оформляется ипотека. Но чтобы избежать нецелесообразной траты времени, стоит заранее узнать о возможности получения кредита на покупку жилья. Многие банки согласовывают сумму кредита исходя из доходов и других характеристик заемщика, а потом дают определенное время для оформления субсидии и поиска подходящего варианта жилья.

Срок действия сертификата на субсидию составляет два месяца, поэтому оформить ипотеку необходимо в пределах этого срока.

Ряд регионов Российской Федерации имеют свои программы, направленные на обеспечение жильем многодетных семей.

- В Москве работает ряд программ, которые направлены на улучшение жилищных условий семей с детьми. Согласно одной из них, возможно приобретение квартиры из муниципального жилого фонда под 10% годовых с 10% первым взносом. При появлении ребенка часть ипотеки подлежит списанию.

- В Санкт-Петербурге многодетная семья может получить беспроцентный кредит на покупку жилья у специальной организации, которая была создана местными властями.

- В Красноярске есть региональная программа, в которой могут принять участия семьи, воспитывающие 4 и более детей. Ее суть состоит в том, что из регионального бюджета погашается 75% процентной ставки, которую заемщик должен платить коммерческому банку по ипотечному кредиту. Компенсация ставки не может превышать 150% от ставки рефинансирования Центрального банка. Семьям, где воспитывается пятеро детей, процентную ставку погашают в полном объеме.

- В Тульской области при покупке жилья многодетные семьи получают социальную выплату. Ее размер зависит от количества детей. Если детей трое, то можно рассчитывать на получение 40% стоимости жилья, а если шестеро – до 90%.

- В Новосибирской области многодетным семьям, которые относятся к категории малоимущих, при покупке жилья дополнительно выплачивается 100000 рублей.

- В Пензенской области многодетные семьи могут получить из регионального бюджета 500 000 рублей. Эти деньги могут быть направлены не только на покупку жилья с привлечением ипотеки, но и на ремонт или строительство дома.

- В Удмуртии многодетная семья имеет возможность получить ипотеку по 5% годовых, с 10% первым взносом.

- В Барнауле, из местного бюджета, семья при рождении ребенка получает 5% от средней стоимости жилья в регионе для погашения части ранее взятой ипотеки.

Приведенный перечень далеко не полный. Чтобы узнать подробности льгот для многодетных семей в конкретном регионе, стоит обратиться в органы социальной защиты.

Улучшение демографической ситуации в стране — важная государственная задача. Для ее решения правительство России внедряет различные социальные программы. Одно из приоритетных направлений – это обеспечение доступным жильем родителей, у которых трое (или больше) детей.

Существующие сегодня программы жилищного кредитования для многодетных семей дают им возможность получать следующие льготы:

- Понижение процентной ставки.

- Субсидию на частичное погашение кредитной задолженности.

- Использование средств маткапитала на льготных условиях.

- Увеличение времени выплат по ипотеке.

- Уменьшенный первый взнос.

Количество детей, необходимых для признания семьи многодетной, разнится в зависимости от субъекта РФ:

- Федеральные ипотечные программы рассчитаны на родителей, у которых есть по меньшей мере три ребенка. Это относится и к субъектам РФ, где для получения статуса многодетной семьи нужно большее количество детей (например, в Ингушетии – пятеро).

- Отдельные соцпроекты в областях и республиках России могут иметь собственные критерии для отбора участников, опираясь на региональное определение многодетности.

Госпрограмма льготной ипотеки для нового жилья действует в России с 01.01.2018 г. по 31.12.2022 г. и позволяет рефинансировать кредит под 6% годовых. Разница в выплатах погашается за счет государства. Изначально госпрограмма была рассчитана только на семьи, где после ее начала родился второй или третий ребенок, но затем рамки расширили.

После 01.01.2019 г. многодетные семьи Дальневосточного федерального округа получили дополнительную преференцию. Для них льготная ставка по ипотеке стала равна 5% годовых (при рождении еще одного ребенка после указанной даты). Приобретать квартиры многодетные жители ДВФО могут не только новостройках, но и на вторичном рынке.

Изначально период льготных выплат для семей с тремя или более детьми составлял 5-8 лет, но после ежегодного послания Президента к Федеральному собранию в феврале 2019 г. сроки были законодательно скорректированы. С апреля 2019 г. в программе льготной ипотеки произошли изменения.

Еще одной конструктивной идеей из ежегодного послания В. Путина к Федеральному собранию стало выделение единовременной субсидии на погашение ипотечных платежей. Дотацию на 450 000 руб. президент предложил предоставлять семьям с тремя и более детьми – с учетом материнского капитала (453 026 руб.) эта сумма сопоставима со стоимостью однокомнатной квартиры в регионах.

- выделение субсидии размером до 35% стоимости недвижимости;

- применение скидок на оплату задолженности при рождении новых детей после оформления ипотеки;

- уменьшение размера кредита за счет приобретения государством для семьи до 30 квадратных метров жилья.

Эта единовременная выплата предназначена для семей, где родился второй ребенок. Средства маткапитала (МК) подразумевают целевое назначение для первого взноса в ипотеку или погашения текущих платежей по жилищному кредиту. В отличие от других вариантов использования МК (например, для образования), родителям не нужно ждать, пока ребенку исполнится 2,5 года – средства доступны сразу же после оформления сертификата.

Размер его составляет от 50 000 до 300 000 руб., и он выплачивается при рождении третьего (или последующего) ребенка. Это пособие тоже имеет целевое назначение – среди вариантов применения есть и оплата жилищных кредитов. Например, в Калининграде МК можно потратить на покупку квартиры, образовательные нужды или приобретение автомобиля.

Оформление социальной ипотеки доступно родителям с тремя и более детьми до 18 лет. При этом усыновленные тоже учитываются. Критерии отбора участников зависят от выбранной программы:

Для получения льготной ипотеки необходимо:

- Российское гражданство хотя бы одного из родителей и всех детей.

- Иметь возможность оплатить первоначальный взнос (с помощью материнского капитала или жилищных субсидий).

- Соответствовать требованиям конкретной программы (указаны в предыдущем разделе).

Получение льготной ипотеки имеет сходный алгоритм во всех случаях. При одобрении заявки банк самостоятельно связывается с ПФР и социальными службами, что облегчает задачу заемщика. Гражданину необходимо:

Базовый пакет, который заявитель подает на рассмотрение банка, включает:

- Паспорта родителей и детей старше 14 лет (здесь и в следующем пункте нужны оригиналы и копии).

- Свидетельства о рождении детей, не достигших 14-летия.

- Справка о приобретаемом объекте недвижимости с указанием метража, количества комнат, стоимости и др.

- Копии правоустанавливающих документов продавца на квартиру.

В зависимости от выбранного банка и программы, дополнительно могут понадобиться:

- Справка о составе семьи.

- Свидетельство о браке.

- Удостоверение многодетной семьи.

- Справка 2-НДФЛ о доходах заявителя (и созаемщиков, если они есть) за последние полгода.

- Копия сертификата на маткапитал и выписка о состоянии семейного счета (ее можно получить в Пенсионном фонде России).

Преференция подразумевает снижение финансовой нагрузки на заемщика (например, из-за уменьшения величины первоначального взноса). Льгота реализуется за счет государственного субсидирования выплат по кредиту.

Многодетным семьям эта финансовая организация может предложить:

- Ипотеку с господдержкой под 6%. Ее особенности рассмотрены выше. Если многодетная семья уже имеет ипотеку, открытую в Сбербанке под более высокий процент, то при рождении еще одного ребенка этот займ можно рефинансировать под ставку 6%. Сумма кредитования – от 8 000 000 руб. (зависит от зарплаты заемщика), срок – до 30 лет.

- Ипотеку плюс материнский капитал. Ее используют для оптимизации выплат по кредитам на строящуюся или готовую недвижимость. С помощью этого займа можно приобретать и вторичное жилье. Материнский капитал, полностью или частично, может использоваться для погашения первого взноса (от 15% от стоимости квартиры) или оплаты текущей задолженности. Срок кредитования составляет до 30 лет, максимальная сумма – до 30 000 000 руб., ставка – от 8,5%.

Возможна ситуация, когда многодетная семья оформляет ипотеку с материнским капиталом, а после рождения еще одного ребенка перекредитует ее под 6% годовых. Независимо от выбранного варианта, страховать жизнь заемщику не обязательно.

В марте 2018 г. Агентство ипотечного жилищного кредитования сменило название на ДОМ.РФ. С помощью компании заемщики могут рефинансировать займы сторонних банков, не участвующих в программе ипотеки под 6%, и получить эту льготу (преференция доступна при пополнении семейства после 01.01.2018 г.).

У ДОМ.РФ есть и собственная ипотечная программа для многодетных родителей. Она включает кредит на квартиру (в том числе – на вторичном рынке) или частный дом. Базовая ставка составляет 10,5%, но есть возможность ее понижения:

- при рождении еще одного ребенка в период выплат по кредиту за квартиру или частный дом – на 0,25% (но не более 0,5%);

- если стоимость жилья меньше установленной нормативными актами – на 0,5%.

Льготная региональная программа доступна для жителей 14 субъектов. Через партнеров ДОМ.РФ многодетные семьи могут оформить ипотеку под 7,5% годовых. В зависимости от субъекта федерации срок кредитования составляет 25-30 лет, а максимальная сумма – 8-15 млн. руб.