| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

Кредитные учреждения готовы выдать крупные суммы денег под залог ликвидного недвижимого имущества. Будущие судебные прения с плательщиком не является их главной целью, так как банку выгодно, чтобы клиент вовремя погашал свою ссуду.

И если заемщик не соглашается на реструктуризацию, то приходится компании заниматься продажей жилья, офиса или земельного участка, которые были прописаны в ипотечном договоре.

Обычно процедурой взыскания имущества банковские юристы занимаются после того, как человек перестал выходить на контакт, не желает больше выполнять свои обязательства. Если письма и СМС-сообщения не приносят должного эффекта, а пеня и просроченные проценты не пугают заемщика, то банкирам приходится покрывать свои затраты за счет реализации залога с аукциона. Клиенту банка выгоднее договориться с кредитором, чем собирать вещи и выезжать из жилья.

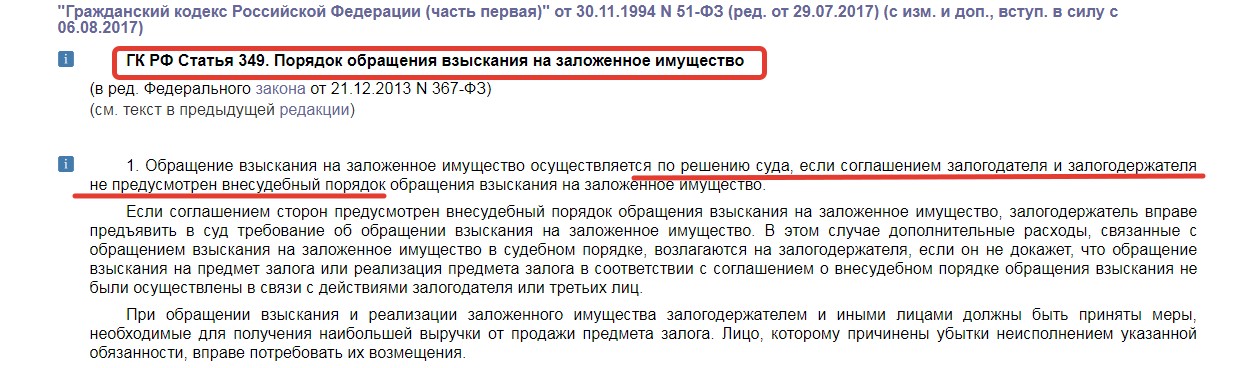

По закону у финансовой организации есть правило (прописанное в ипотечном соглашении), когда они могут подавать в суд на своего клиента, если за год он допустил более 3-х просрочек (ч.3 ст. 348 ГК РФ). И суть в том, что фактически речь идет о незначительных упущениях в дате платежа, допустим, всего пару дней неоплаты.

Кредитору достаточно подать в суд, получить одобрение, после приставы арестовывают жилье, и оно поступает на аукцион. Но только в том случае, если на суде плательщик докажет свою незаинтересованность в квартире.

Когда россиянин объяснит, что платить будет, просто на данный момент времени наступила тяжелая финансовая полоса, то судья всегда попросить банк составит с его нерадивым клиентом альтернативный график оплаты, где будут учтены все пожелания сторон.

Рассмотрим все варианты, когда банковская организация может отнять жилье:

- Клиент сдает имущество в аренду, что по договору с банком запрещено.

- На залог поступил еще один арест от другого учреждения, то есть имущество выступает обеспечением еще по одному кредиту.

Помимо этого, банк всегда может затребовать полной оплаты суммы долга, даже в том случае, если клиент откажется пролонгировать договор страхования имущества, который полагается продлевать по закону. Это риски для кредитора, которые нести никто не желает. И суд будет на стороне учреждения.

Перед торгами независимые эксперты установят рыночную стоимости реализуемого объекта. И цена на квартиру будет не меньше той, что указана в отчете. Но и занижение стоимости будет не меньше той цены, указанной в судебном решении (то есть та сумма, которую обязан вернуть ипотечный клиент + затраты на аукцион и суды).

В течение 2 месяцев с даты решения про аукцион они будут проведены, но если их сочтут несостоявшимися, то дату передвинут на другой день. Обычно такое может происходить, если цена вопроса не закрывает расходы, да и снижается быстро.

На практике заявленная цена вторично падает на 15% по решению судебного пристава.

Если и во второй раз не получится продать залог, то дисконт уже составит 25%. И на деле обычно так и происходят сделки на торгах. Но такое решение вопроса не самое приятное для обеих сторон:

-

Для начала на судебные дела уходит обычно не менее 2-х лет, и только тогда суд может принять решение в сторону кредитора.

Когда складывается именно такая ситуация, то банковские юристы всеми силами пытаются отнять у заемщика дополнительное имущество в счет долга. Не станет даже проблемой, что жилище в качестве обеспечения служит единственными квадратными метрами для семьи с малолетними детьми. Законом предусмотрен этот момент, он трактуется в пользу банка.

Но сохранить квартиру все же можно, если задолженность составляет 5% от размера общей суммы кредита. В таком случае просрочки и ипотека могут принести негативные моменты, но все можно решить мирным путем, так как судья ничем не поможет кредитору.

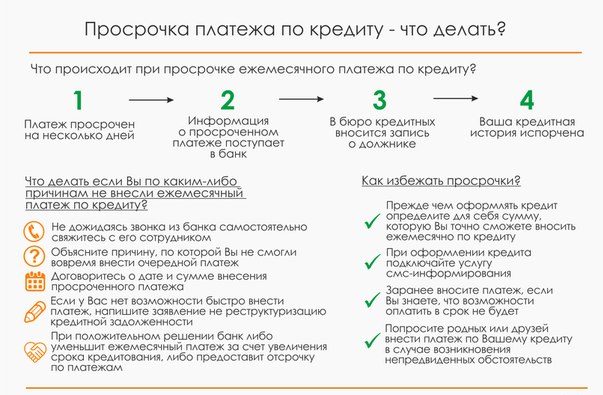

Прежде чем принять положительное решение о выдаче ипотеки, финансовые учреждения тщательно проверяют платежеспособность будущего клиента. Однако от непредвиденных ситуаций никто не застрахован. В любом случае обязанность по своевременному внесению платежей с заемщика не снимается. Что будет, если не платить ипотечный кредит, как в этом случае поступает банк, какими правами обладают стороны, – попробуем ответить на эти вопросы.

Прежде всего следует уведомить банк о сложившейся ситуации.

Любая остановка во внесении ежемесячных взносов по ипотеке сопровождается начислением штрафных санкций и пеней.

Такое условие всегда содержится в тексте кредитного соглашения. Если информация будет документально подтверждена, финансовое учреждение пойдет навстречу должнику.

Наиболее распространенные причины приостановки выплат:

- Ухудшение финансового положения в результате ухода женщины в декретный отпуск, сокращения заемщика на работе, понижения в должности и так далее.

- Заболевание, повлекшее потерю трудоспособности. В течение срока действия больничного листа гражданин не может выполнять свои трудовые обязанности, что сказывается на размере заработка. При этом из семейного бюджета немалая часть средств уходит на оплату лекарств. Сюда же можно отнести и тяжелую болезнь кого-либо из родственников,

- Смерть заемщика. В этом случае ответственность за выполнение кредитных обязательств перекладывается на поручителей и созаемщиков. Кроме этого, большинство ипотечных кредитов сопровождается оформлением страховки, которая покрывает банковский долг.

При первых нарушениях сроков выплаты кредитная организация попытается связаться с должником по телефону. Это необходимо для выяснения причин просрочки и уведомления клиента о наличии просроченной задолженности. Если на звонки заемщик не отвечает, банк может направить к нему своего сотрудника для выяснения обстоятельств.

В большинстве случаев финансовые учреждения стараются решить проблему в досудебном порядке путем воздействия на заемщика, поручителей и других лиц, указанных в кредитном соглашении.

Никакие серьезные действия со стороны кредитора не последуют, если:

- остаток долга не более 5% от общей суммы займа;

- период просрочки не превышает 90 дней;

- нарушения по оплате незначительны при учете стоимости залогового имущества.

В случае накопления просрочек и отсутствия контакта с заемщиком банк использует один из следующих методов:

Коллекторы применяют более суровые методы взыскания, это также следует учесть, принимая решение не возвращать ипотечный заем.

Рассмотрение судебного иска – дело весьма хлопотное, при этом в большинстве случаев суд обязывает клиента внести лишь основной долг по займу. Штрафы, пени и другие неустойки сюда не входят. Таким образом банк может потерять часть прибыли, поэтому стремится не доводить дело до суда. Если же банком подано исковое заявление, следующим шагом становится судебный процесс, в ходе которого решается судьба залоговой недвижимости.

Если заемщик сможет доказать, что допускает просрочки непреднамеренно, суд может обязать банк принять меры для решения сложившейся ситуации. В противном случае залоговая недвижимость выставляется на продажу.

Как только разрешение на реализацию жилья получено, банк больше не может начислять плату за пользование кредитом и прочие штрафы, неустойки. Окончательная сумма долга фиксируется решением суда. Продажа имущества происходит с помощью службы судебных приставов.

Стартовая цена квартиры, выставленной на продажу, устанавливается с дисконтом в 10%. По истечении месяца дисконт увеличивается до 15%. Так будет происходить до тех пор, пока имущество не будет реализовано. Банк заинтересован в быстрой продаже недвижимости, ведь снижение ее стоимости означает потерю денежных средств, которые идут на погашение долга.

После продажи квартиры долг погашается в следующем порядке:

- Штрафы, пени, неустойки.

- Начисленные проценты.

- Основной долг.

Если суммы от продажи не хватит на полное покрытие долговых обязательств, банк вправе еще раз подать исковое заявление на взыскание остатка долга с другого имущества заемщика. Если же после уплаты задолженности остается какая-то сумма, она возвращается клиенту.

Если не платить ипотеку, что будет с квартирой в том случае, когда в ней прописаны несовершеннолетние дети? На самом деле это не играет существенной роли. Федеральная служба судебных приставов может выписать гражданина и без его согласия, если на это имеются весомые причины.

Просрочка по ипотеке может привести не только к принудительной продаже залогового имущества. Информация о клиенте вносится в черный список. Кредитная история портится, а это означает невозможность дальнейшего кредитования. О повторном оформлении ипотечного займа не может быть и речи. Но и небольшой по размеру кредит также не удастся оформить.

Это следует учесть, принимая решение о неуплате ипотеки. За оставшуюся долгую жизнь заемные средства могут понадобиться еще не раз.

В поиске ответа на вопрос, что делать, если погашать ипотечный кредит становится не по силам, ключевым моментом является поддержание связи с финансовым учреждением. Если заемщик идет на контакт, участвует в обсуждении решения сложившейся ситуации, банк до последнего не уступит долг коллекторам и не подаст исковое заявление в суд.

Есть несколько способов выбраться из долговой ямы. Каждый из них подходит для конкретного случая, заемщик должен выбрать оптимальный для себя.

Процесс реструктуризации представляет собой пересмотр первоначальных условий кредитования. Такой метод подойдет тем, у кого снизился доход и оплачивать заем по графику не удается. Кроме этого, подать заявление на реструктуризацию могут и те, кто находился длительное время на лечении, которое требовало значительных финансовых затрат.

Снижение размера ежемесячного платежа означает увеличение срока кредитования и суммы итоговой переплаты. Банк пойдет на уступки заемщику, который документально подтвердит ухудшение финансового положения. Для этого могут понадобиться:

- трудовая книжка с записью о сокращении;

- справка о доходах, свидетельствующая о снижении заработка;

- справка из центра занятости о постановке на учет.

По возможности необходимо вносить платежи по ипотеке хотя бы частично. Если кредитная организация видит у клиента желание продолжать погашать долг, вероятность одобрения реструктуризации кредита увеличивается.

Если при получении займа была оформлена страховка жизни и здоровья, ею также можно воспользоваться для возврата долга. В случае смерти заемщика этим обычно занимаются созаемщики и/или поручители, ведь ответственность по выплате переходит на них. При этом участники кредитного соглашения или наследники обращаются в банк с пакетом документов, включающим:

- заявление;

- ипотечный договор;

- свидетельство о смерти;

- страховой полис;

- справку из медицинского учреждения, если смерть наступила в случае болезни.

За банком остается право потребовать дополнительные бумаги. После этого документы передаются в страховую компанию, которая осуществляет погашает кредитный долг после рассмотрения заявления. Обычно на это уходит не более 10-14 дней.

Если же заемщик утратил трудоспособность вследствие заболевания или несчастного стечения обстоятельств, прежде всего следует проверить, относится ли данный случай к перечню тех, что покрываются страховкой. Далее необходимо обратиться в банк с пакетом подтверждающих бумаг. Если случай нестраховой, с этими же документами можно подать заявление на реструктуризацию.

В любом случае при невозможности уплаты ипотеки по первоначальным условиям, следует попытаться найти компромиссное решение. Кроме реструктуризации, банками используются и так называемые кредитные каникулы. Это перенесение платежей на оговоренный период – от 3 месяцев до полугода. Обычно отсрочка дается только на основной долг, а проценты придется платить все равно.

Этот метод используют те, кто временно оказался в затруднительном финансовом положении – например, после рождения ребенка. Женщина уходит в декретный отпуск, появляются дополнительные расходы – это сказывается на семейном бюджете.

Как уже отмечалось, не стоит пренебрегать звонками из банка и предложениями по решению проблемы. Для заемщика такая халатность может закончиться весьма плачевно (об этом выше).

Когда кредитная организация уже подала иск в судебную инстанцию, единственное, что может сделать должник, – это тщательно подготовиться к процессу. Например, если подавалось заявление на реструктуризацию, но банк отказал, важно собрать необходимые доказательства этого факта. В этом случае суд может вынести решение, в котором обяжет финансовое учреждение пойти на уступки клиенту.

Задавались ли вы вопросом: что будет, если не платить ипотеку? Неоднократно случаются ситуации, когда заемщику не хватает средств оплатить кредит, но бывает и ряд уважительных причин.

Учитывая, что материальное положение относится к не полностью стабильным вещам, то для своей собственной уверенности заемщики страхуют свои деньги, а банки в свой черед также не остаются в стороне (каждый пункт договора тщательно продумывается).

Чтобы за период заключения кредитного договора в банке избежать проблем и штрафных санкций, нужно сначала все просчитать с учетом динамики начисления и размера переплат ипотеки.

Если же у вас нет денег платить оформленный кредит, то с принятием каких-либо мер не стоит затягивать. Штраф и последующее обращение банка в суд на заемщика не избежать, если не платить ипотеку. На просрочку банковское учреждение реагирует быстро и начинает действовать не без участия закона для возвращения своих средств.

Банк вправе принять некоторые меры, если вы добросовестно не выплачиваете кредит:

- Уведомить о наличии задолженности.

- Подать иск с принудительным изъятием недвижимости.

- Начислять проценты по договору пропорционально долгу или оставшемуся платежу.

- Отдать долг коллекторскому агентству.

Видео по теме:

От нескольких просрочек можно страдать годами, поэтому лучше их вовремя не допускать, иначе из этого ничего хорошего не выйдет. Скрыться от условий кредитного договора не сможет ни один заемщик, так как любой банк действует по соглашению с клиентом.

Что сделает банк, если не выполнять свои кредитные обязательства по ипотеке? Многое зависит от ситуации и от возможностей банковского учреждения.

Опасения должников по поводу несвоевременного погашения кредита в банке вполне оправданы, так как банковское учреждение может применять законно разные методы:

- Неустойки и штрафы.

- Выселение заемщика из объекта ипотеки.

- Арест другого имущества.

- Конфискация транспортных средств и прочего.

Рекомендуем видео к просмотру:

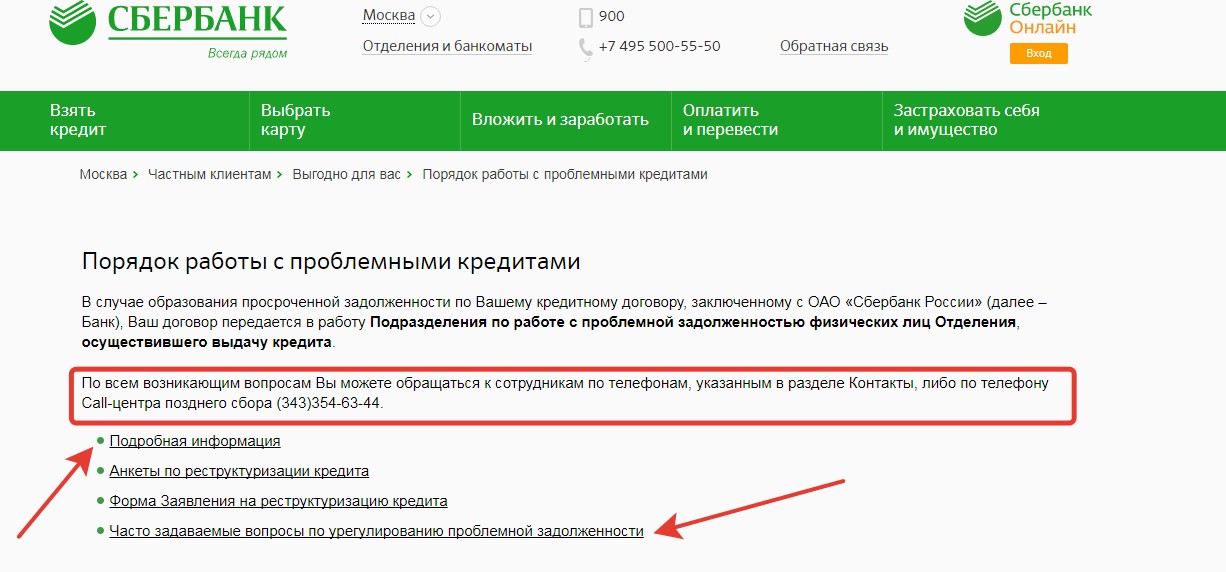

Договор передается в этот отдел, если клиент не погашает взятый займ свыше трех месяцев. До указанного срока кредитная история не будет испорчена, поэтому по всей видимости в Сбербанке лояльно относятся к должникам.

При значительной просрочке платежей объект недвижимости банк может свободно конфисковать и не всегда квалифицированная помощь юриста решит проблему заемщика. У должника могут забирать и другое имущество, которое не относится к выплатам по ипотеке.

Стоит знать, что взыскание по ипотеке не проводится:

- Если просрочка произошла в период менее 90 дней.

- Невыплаченная сумма меньше 5-ти процентов от общей стоимости объекта ипотеки.

- Сроки выплаты долга нарушены, но сумма небольшая.

к содержанию ↑

Если перестать платить ипотеку, то возникают негативные последствия для заемщика.

Прежде всего будет испорчена кредитная история – это выглядит не так страшно. Но это только поверхностное мнение, так как на этот нюанс стали обращать внимание многие крупные работодатели, а также органы, разрешающие выезд за границу.

Оптимальным вариантом выплат по ипотеке является реструктуризация долга, которая осуществляется полностью на законных основаниях в разных банках.

Договоренность о реструктуризации долга по ипотеке включает:

- Отмену штрафных санкций.

- Рассрочку платежа.

- Возможное снижение процентной ставки.

- Заключение положения о кредитных каникулах.

Полезное видео:

От осуществления выплат по кредитной задолженности можно временно освободить себя, чтобы не допустить штрафов в банке. Нивелировать риски вполне возможно на законных основаниях, занимаясь временным погашением процентов.

Сделать это заемщик может в таких случаях:

- До момента заключения договора.

- При использовании средств и заключении нескольких платежей.

- После перечисления средств банком, но без их применения.

- Сразу же после заключения договора.

При перерасчете сумм может взиматься комиссия, поэтому чем быстрее заемщик откажется от ипотеки банка, тем меньше своих средств он потеряет.

Даже при самых лояльных условиях выплатить кредит не всегда удается быстро и без проблем, поэтому заемщик начинает искать способы урегулирования споров с банком.

При таком раскладе, согласовав с банковским учреждением все нюансы, можно продать недвижимость. И таким образом части между банком и клиентом будут разделены, а со своим остатком средств заемщик сможет поступить так, как захочет.

Если заемщик не способен выплатить ипотечный кредит, то имеет место судебная практика, которая часто играет в сторону банка.

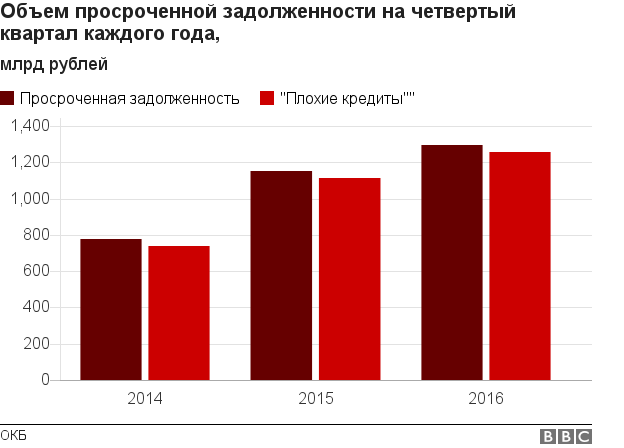

Из-за нестабильности рынка в 2017 году судебная практика по ипотечным кредитам была тяжелой и насыщенной.

Наиболее частыми причинами возникновения споров с заемщиками и банками являются:

- Несогласие по желанию взыскания объекта.

- Клиент желает изменить условия кредитного соглашения в договоре.

- Клиент не способен исполнять обязанности по займу из-за личных уважительных причин.

- Запуск процесса о непризнании договора не действительным.