Благодаря различным государственным программам, собственное жилье стало доступным для многих граждан нашей страны. Теперь практически каждый второй житель города рассматривает вариант покупки квартиры через ипотеку. Рынок недвижимости развивается гигантскими шагами, и перед будущим заемщиком встает выбор: приобрести квартиру еще в строящемся доме, или же прибегнуть к вторичному жилью. Как показывает практика, несмотря на то, что мегаполисы активно застраиваются, большинство россиян по прежнему делают выбор в пользу домов, сданных в эксплуатацию достаточно давно.

Жизнь в долг — это постоянные стрессы и переживания, ведь вы не знаете что будет с вами завтра и сможете ли вы расплатиться по своим долгам в будущем. А если вы живете в купленной в ипотеку квартире и мысли о том, что сумма ежемесячного платежа очень накладная, да и срок выплаты еще целых 10-15 лет не покидают вас? Мы внимательно изучили кредитные договоры на ипотеку, разобрались со схемами выплат, и хотим вам помочь хоть немного уменьшить вашу финансовую нагрузку в будущем, да и нервный стресс в настоящем. Рассказать, как правильно платить по кредитным обязательствам и как эффективнее его погасить досрочно.

Российское Законодательство в сфере банковской деятельности детально регламентирует условия, способы и процесс получения кредитов в коммерческих банках Российской Федерации. Причем данные нормативы распространяются и на граждан зарубежья.

Сегодня востребованы среди население кредиты на приобретение товаров и услуг. Их предлагают различные банковские учреждения. Условия у всех разные. Аналогичная ситуация с программой ипотечного кредитования. Приобрести собственное жилье, оплатив при этом его полную стоимость, могут не все. Что же делать заемщику, у которого есть действующий кредит, а он хочет оформить ипотеку? Возможно ли такое?

Согласно статистическим данным больше 60% населения РФ снимают жилплощадь. Арендная плата за нее в некоторых регионах достигает баснословных сумм. Не все семьи могут позволить себе приобрести недвижимость. Именно по этой причине все больше граждан обращаются в банковские учреждения за оформлением кредита на покупку собственного жилья.

В общепринятом понимании, ипотека – это кредит, обязательным условие которого является залог. Так как ипотечное кредитование всегда подразумевает крупные суммы, банк, таким образом, страхует свои риски и одновременно, стимулирует плательщика на своевременные платежи.

Ипотека становится феноменом современной экономики. О данном банковском продукте говорят ежедневно: в средствах массовой информации, на уроках в школах и ВУЗах, да и просто на соседнем рынке за углом.

Ипотека – кредит с целью приобретения жилья в новостройке или на вторичном рынке. По такой программе ежегодно тысячи семей покупают квартиры, дома и дачи. В ней предусмотрены проценты за пользование кредитом, комиссии за его выдачу, а также страховка жилья и жизни заемщика. Можно ли обойтись без страховки? Давайте разберемся.

Сбербанк – один из лидеров рынка финансовых услуг. Каждый желающий может получить ипотеку в новом доме на выгодных условиях, под минимальный процент. Для этого следует изучить предложения от аккредитованных застройщиков, которые сотрудничают с банком. Как узнать список аккредитованных застройщиков и условия, вы узнаете после прочтения статьи.

Размер первоначального взноса зависит от кредитной политики банка. Каждое учреждение устанавливает свои ограничения и условия по ипотеке. В статье представлена информация по несколькими продуктам самых известных и крупных банков страны, какой размер первоначального взноса нужно внести и когда это необходимо сделать.

Темой статьи станет ипотечное кредитование в Сбербанке, точнее, какие документы для этого требуются в зависимости от категории заемщиков и типа программы. Рассматриваются базовые условия предоставление жилищного займа и требования к покупателям. А также даны профессиональные рекомендации.

Жилищный вопрос, к сожалению, остается одним из самых актуальных на сегодняшний день. Не секрет, что особенно остро в своем жилье нуждаются именно молодые семьи. Здорово, когда родители или родственники могут помочь купить квартиру, и совсем другое дело — когда на такую покупку просто нет денег. В таком случае, все что остается — это оформление ипотеки.

Законодательно количество кредитных договоров у одного заемщика ничем не ограничивается. Это касается любых сделок, в т. ч. ипотечных кредитов. Условия получения второй ипотеки зависят от кредитной политики банка, индивидуальных показателей заемщика.

Собственное жилье — это мечта или необходимость? Все ответят что второе. Но как быть тем, для кого эта необходимость является недосягаемой мечтой. Все мы понимаем, что стоимость квартиры в последнее время весьма высока, а если выбирать удобный район, побольше квадратных метров, тогда и цена увеличится как бы не вдвое. А что делать приезжим? Которым хоть как-то хочется закрепиться в выбранном городе и платить не дяде, а за свое (в будущем) жилье? Решение есть, пусть оно устроит далеко не каждого, но это реальная возможность получить собственные квадратные метры по вполне адекватной цене — взять комнату в кредит. О том как это сделать и если у такого кредитования особенности мы и поговорим в статье.

С 2006 года военнослужащие России имеют возможность стать участниками накопительно–ипотечной системы (НИС). Данная программа была разработана по указу Президента РФ, и призвана помочь гражданам приобрести жилую недвижимость по военной ипотеке.

На сегодняшний день жилищный вопрос остается самой острой проблемой. Кроме того, именно наличие собственной жилплощади является ключевым моментом при решении семьями вопроса о рождении двух и более детей.

Практически каждый гражданин России, не имеющий собственного жилья, хотел бы приобрести квартиру. Конечно, финансовые возможности не всегда позволяют сделать покупку моментально. В большинстве случаев людям нужно оформлять кредиты наличными или брать ипотеку. По сути, кредит может получить практически каждый человек, имеющий стабильный подтвержденный доход. Однако, одного дохода мало. Банка учитывают еще и возраст заемщика. А если речь идет о пенсионерах, то к ним возрастные критерии особо жесткие. Давайте разбираться.

Ипотека – тяжкое бремя для семьи, которое позволяет в итоге обзавестись собственной квартирой. Но что делать, если сейчас уже нет возможности выплачивать кредит по текущим условиям? Или если вдруг обнаружилось более выгодное предложение? В решении вопроса поможет рефинансирование ипотечного кредита.

Возможность уменьшения процентной ставки – один из актуальных вопросов для заемщиков, особенно тех, которые оформили договоры несколько лет назад до снижения ставки рефинансирования ЦБ РФ. В связи с принятием указанной меры банкам было предложено существенно занизить тариф на пользование кредитными средствами, на практике разница составила 3-5 пунктов и более. При каких условиях возможно заключение договора ипотеки по сниженной ставке, какие преимущества становятся доступны для заемщика и как осуществляется процедура в отношении соглашений, заключенных со Сбербанком, подробно в материале.

Рубрика: Экономика и управление

Статья просмотрена: 2993 раза

Ипотека — один из подвидов залога без передачи заложенного имущества залогодержателю. Ипотека (от греч. hypotheka — залог, заклад) представляет собой залог недвижимости для обеспечения денежного требования кредитора-залогодержателя к должнику (залогодателю).

В настоящее время к залогу квартир и других помещений, расположенных в многоквартирных домах, применяются правила главы XIII Федерального закона «Об ипотеке (залоге недвижимости)», и такой залог осуществляется без залога земельного участка, на котором расположены дом или другое строение. Однако прямых указаний на такую возможность закон не содержит, что является существенной недоработкой закона и может впоследствии затруднить его применение. Статья 75 Федерального закона «Об ипотеке (залоге недвижимости)» только предусматривает, что при ипотеке квартиры в многоквартирном жилом доме заложенной считается наряду с жилым помещением соответствующая доля в праве общей собственности на жилой дом.

В настоящее время система выдачи ипотечного кредитования строится на том, что обеспечение кредита может быть оформлено тремя способами:

1) договором об ипотеке приобретенного жилого помещения с нотариальным удостоверением сделки и государственной регистрацией возникающей ипотеки;

2) трехсторонним (смешанным) договором купли-продажи и ипотеки жилого помещения, при котором все три заинтересованные стороны (кредитор, заемщик, продавец) последовательно и почти одновременно фиксируют, нотариально заверяют и регистрируют переход прав собственности от продавца квартиры к покупателю (заемщику), а также ипотеку данной квартиры в пользу кредитора;

3) договором приобретения жилого помещения за счет кредитных средств, когда ипотека приобретаемого жилого помещения возникает в силу закона в момент регистрации договора купли-продажи.

Современная ипотека представляет собой уникальный процесс, сочетающий одновременно несколько факторов:

— долгосрочное и малорисковое размещение средств;

— перспективность рынка (пока меньше 10 % жилья приобретается с помощью ипотечных кредитов);

Виды ипотечного кредита:

1. Наиболее распространенная — стандартная, или типовая, форма ипотечного кредита. Например, покупатель для приобретения некоторого имущества за назначенную цену в 120 тыс. руб. получает ссуду под залог этого имущества в сумме 100 тыс. руб. и добавляет 20 тыс. руб. из собственных средств. Погашение клиент производит ежемесячно. Кроме того, он выплачивает проценты по ссуде исходя из 12 % годовых, начисляемых помесячно.

Заемщик получает от залогодержателя (кредитора) некоторую сумму, задолженность по которой он погашает равными, обычно ежемесячными взносами. Поэтому такие кредиты относят к разряду само-амортизирующихся. Амортизация в данном случае означает процесс погашения основного долга и процентов за пользование кредитом. К концу срока долг должен быть полностью оплачен. Срок ипотеки как правило достаточно большой — в США до 30, в России до 10 лет. Платежи по обслуживанию долга можно вносить в конце каждого периода или в его начале.

2. В современной практике применяют кредиты с переменными выплатами, которые не относятся к числу самоамортизирующихся и предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия. В число таких кредитов входят кредиты с так называемым шаровым платежом, предлагающие единовременный итоговый (шаровый) платеж. Последние подразделяют на:

— кредиты с замораживанием процентных выплат до истечения срока кредита — погашение кредита и капитализированных процентов по нему производят в конце срока. Использование подобных кредитов достаточно ограниченно. К ним прибегают в основном земельные спекулянты, рассчитывающие на продажу участка земли в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи;

— кредиты с выплатой только процентов — предусматривают единовременную выплату итогового платежа основной суммы в конце срока, а проценты выплачиваются регулярно в течение срока кредита;

— кредиты с частичной амортизацией и итоговым шаровым платежом — допускают частичную амортизацию до конца срока кредита.

3. Пружинные кредиты предполагают регулярные равные выплаты в счет погашения основного долга. Например, в течение первых четырех лет погашают только проценты, а в последующие три года — проценты и основной долг.

4. Кредиты с участием применяют при финансировании доходной недвижимости. Данный кредит близок самоамортизирующемуся, но предполагает, что кредитор, регулярно получая основной долг и проценты по нему, претендует и на доходы от объекта. Участие кредитора может быть различным.

Стоимость кредитов на приобретение жилья на вторичном рынке при первоначальном взносе в 20–30 % не менее чем на 10 лет, у ведущих банков составляет примерно 12,5–14 % годовых. Переменные ставки ниже, чем до кризиса, поскольку значения LIBOR, EURIBOR, MosPrime и ставки рефинансирования Центрального банка РФ, к которым они привязаны, держатся на очень низких значениях. На историческом минимуме держится ставка рефинансирования АИЖК, которая служит точкой отсчета для его партнеров, устанавливающих процентные ставки по кредитным продуктам Агентства

Что касается снижения первоначального взноса, можно видеть, что пример двух лидирующих игроков в лице двух госбанков оказался не столь заразительным, как могло показаться вначале. В конечном итоге очень немногие банки решились опустить первоначальный взнос меньше знаковой планки в 30 % от стоимости приобретаемого жилья. На это пошли банки, которые стремятся увеличить свою долю рынка любым способом.

Таким образом, для становления и развития системы ипотечного кредитования необходимо предусмотреть решение следующих задач:

1) совершенствование законодательной и нормативной базы, обеспечивающей исполнение обязательств при ипотечном кредитовании;

2) разработка и внедрение универсального механизма обеспечения притока долгосрочных внебюджетных финансовых ресурсов в бюджетную сферу;

3) создание инфраструктуры, обеспечивающей наличие надежного механизма регистрации сделок с недвижимостью и прав на нее, а также процедуры доступа к этой информации участников рынка ипотечного кредитования;

4) налоговое стимулирование граждан — получателей ипотечных кредитов, с одной стороны, и коммерческих банков — ипотечных кредиторов и инвесторов, обеспечивающих рефинансирование коммерческих банков-кредиторов, — с другой;

5) обеспечение равных условий для свободной конкуренции субъектов рынка ипотечных кредитов;

6) формирование механизмов социальной защиты заемщиков от неправомерных действий банков-кредиторов и для их социальной адаптации при процедуре выселения в случае невозможности погашения взятого ранее ипотечного кредита;

7) доработка нормативной базы, регулирующей деятельность кредитных организаций по предоставлению и обслуживанию ипотечных кредитов и их рефинансированию;

8) формирование нормативно-законодательных основ использования новых финансовых инструментов (ценных бумаг) для привлечения долгосрочных ресурсов в эту сферу;

9) разработка комплексной схемы реализации ипотеки, которая будет основана не только на интересах чиновников.

1. Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»//СЗ РФ. 1998. № 29. Ст. 3400

4. Афонина А. В. Все об ипотеке. — Система ГАРАНТ, 2009 г.

5. Базанов И. А. Происхождение современной ипотеки. Новейшие течения в вотчинном праве в связи с современным строем народного хозяйства. М.: Статут, 2007.

6. Батяев А. А. Жилищные вопросы. Большой справочник. — Система ГАРАНТ, 2009 г.

Аннотация: в статье рассматриваются особенности ипотечного кредитования. Указано, что потребность в жилье является одной из главных потребностей людей в настоящий момент. По причине отсутствия материальных сбережений и возможности их накопления большая часть населения России не в состоянии улучшить свои жилищные условия и для многих людей ипотека – это единственная возможность стать владельцем собственного жилья.

Ключевые слова: кредит, ипотека, банк, кредитная программа, банковский продукт.

Термин “ипотека” впервые появился в Греции в начале VI в. до н.э. Так Древние Греки обозначали форму ответственности должника перед кредитором определенными земельными владениями. На границе земельного участка заемщика ставили столб с надписью о том, что указанная собственность выплачивает долг. Этот столб и называли ипотекой [1].

В современном юридическом обороте термин “ипотека” обычно охватывает два понятия: ипотека как правоотношение — это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды, и ипотека как ценная бумага, которая подразумевает закладную: долговой инструмент, удостоверяющий права залогодержателя на недвижимое имущество.

Ипотечное кредитование — это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств. В случае невозврата ссуды собственником имущества становится кредитор. Таким образом, ипотека — это особая форма обеспечения кредита[3].

Ключевым моментом в российской государственной жилищной политики является поддержка и развитие ипотечного кредитования.

Активными представителями на рынке ипотеки являются крупнейшие банки такие как Сбербанк и ВТБ24.

Ряд банков-лидеров на рынке ипотечного кредитования учавствуют в программе правительства по выдаче кредитов с пониженными процентными ставками [5].

Ипотечные банки – это специализированные банки, осуществляющие долгосрочное кредитование на под залог недвижимости.

Преимущества ипотечного кредитования для банков:

– сравнительно низкий риск при выдаче кредитов, так как они обеспечиваются недвижимостью;

– долгосрочность кредитования освобождает банки от частных переговоров с клиентами;

– ипотечные кредиты обеспечивают банку вполне стабильную клиентуру;

– закладные могут активно обращаются на вторичном рынке, что позволяет банку диверсифицировать свой риск, продав закладную после выдачи кредита.

– Недостатки ипотечного кредитования для банков:

– необходимость держать в штате узких специалистов-профессионалов — оценщиков недвижимости, которую представляют в залог, что увеличивает издержки банка;

– долгосрочное отвлечение денежных средств;

– большая длительность срока, на который предоставляется кредит, является большой угрозой предстоящей прибыли банка, так как очень трудно спрогнозировать на десятилетия вперед динамику рыночных процентных ставок.

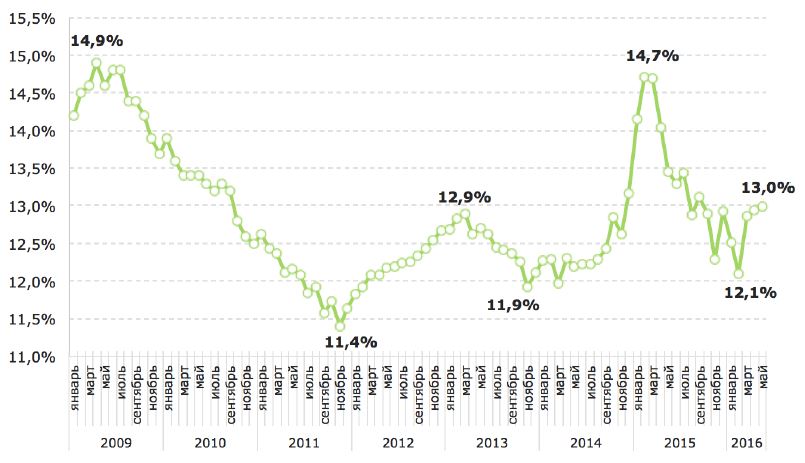

Рассмотрим ставки по ипотечным кредитам в рублях, выданным в течение месяца, в 2009 – 2016 годах, в % годовых.

Из графика следует, что процентные ставки по ипотечному кредитованию довольно переменчивы, что связано с социально-экономическими условиями в нашей стране.

На сегодняшний день официально заявленная минимальная процентная ставка по ипотеке с господдержкой — 12% годовых и действует она на протяжении всего периода кредитования. Однако банки могут на свое усмотрение снижать ставку.

Покупка жилья в ипотеку уже давно стала неотъемлемой и единственной для большинства категорий граждан возможностью улучшить свои жилищные условия. Однако несмотря на возможность ку-пить жилье в кредит, ежемесячные выплаты с нынешней экономической ситуацией в стране все еще представляет слишком большую нагрузку для бюджета многих семей. Поэтому в современных условиях развития ипотечного кредитования должно ориентироваться именно на те категории граждан, которые нуждаются даже в небольшом ипотечном кредите. Это позволит при ограниченных ресурсах обеспечить кредитами максимальное количество населения, а выплаты по ипотеке должны соответствовать доходам основной части населения нашей страны [4].

Список использованных источников