Уже достаточно долго действует государственная программа, по которой военнослужащим предоставляются субсидии на покупку жилья. Субсидии выделяются в рамках социальных обязательств государственного бюджета.

Данная программа действует довольно успешно, но все же нужно иметь в виду, что она имеет свои нюансы и особенности. Необходимо учесть тот факт, что военная ипотека имеет свои подводные камни, о которых нужно знать заранее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

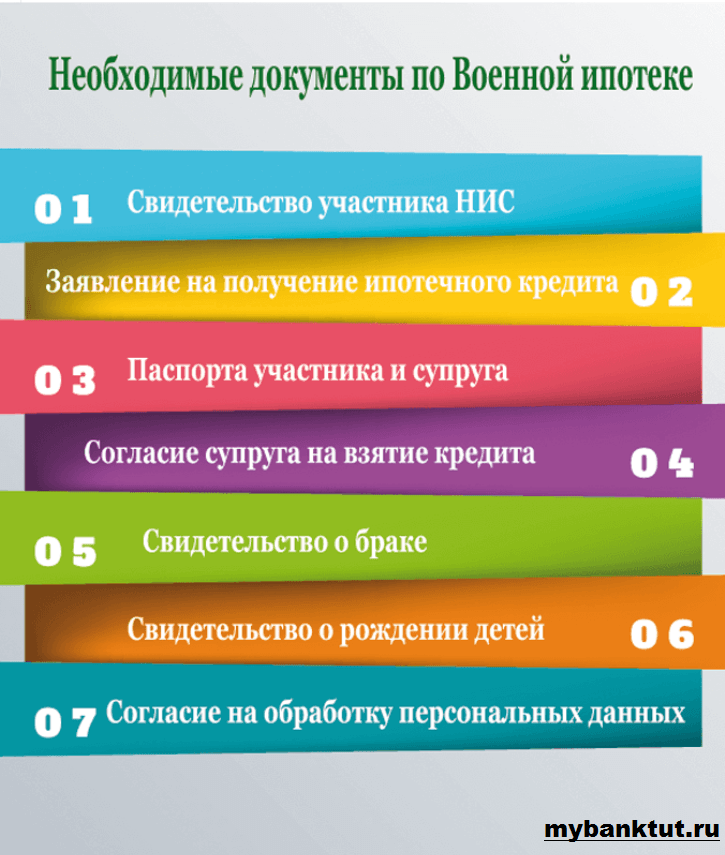

Особенность военной ипотеки и накопительной ипотечной системы (НИС) заключается в том, что за каждые три года службы на счет военного государство начисляет определенную сумму, которую можно будет через установленное договором время израсходовать на первичный ипотечный взнос или покрытие определенной части уже действующего кредита по ипотеке.

Сумма этих накоплений каждый год пересчитывается и изменяется с учетом инфляции. Через 3 года после начала участия в проекте военнослужащий может потратить накопленные средства на погашение первичного взноса за жильё по ипотечному кредиту.

На каких условиях военнослужащему может быть предоставлена военная ипотека узнаете в этой статье, а об основных этапах процедуры мы рассказываем тут.

Вот основные преимущества военной ипотеки:

- При приобретении военнослужащим жилья в ипотеку по данной программе не служит препятствием наличие собственности у других членов его семьи.

- Нет ограничений на тип приобретаемого жилья за исключением ветхих и аварийных построек (о требованиях к недвижимости, покупаемой в рамках программы, читайте тут). Военный может сам определять то, что он хочет приобрести, например, частный дом или квартиру.

Разрешено брать жилье, которое стоит выше расчетной суммы, но в этом случае лишь установленная плата будет погашена из государственного бюджета. Также имеется возможность приобретения квартиры в любом регионе страны, тогда как раньше разрешалось приобретать недвижимость лишь в месте дислокации гарнизона.

Если гражданская ипотека имеет множество условностей, то военный ее вариант более лоялен (чем военная ипотека отличается от обычной, мы рассказываем в отдельном материале).

- Первое – жилье можно купить только на вторичном рынке или после сдачи в эксплуатацию новостройки. Запрещено приобретать в военную ипотеку участок для строительства собственного жилья, квартиру улучшенной планировки в строящемся доме (вопрос о возможности приобретения танхауса, частного дома и ЗУ в рамках военной ипотеки мы рассматриваем здесь).

- Второе – маленькая сумма накоплений. За эти деньги имеется возможность приобрести маленькую квартирку и только в отдаленном от центра районе. В противном случае придется доплачивать из собственного бюджета.

- Третье – привязка военного к месту службы на весь период выплаты кредита. В случае увольнения из рядов ВС РФ, военнослужащему придется выплачивать кредит самостоятельно. Также придется вернуть и сумму, которую государство уже заплатило за ипотеку.

Многие военные считают военную ипотеку не радужной перспективой получить бесплатное жилье, а долговой ямой.

- Банки в этом случае составляют договоры таким образом, что выплачивать кредит придется длительное время. Это достигается за счет выплат процентов, и только впоследствии можно начать отдавать сам долг. Случается так, что военнослужащий уже закончил свою службу, а долги за ипотеку так и не выплачены. Приходится платить из собственного кармана, а ведь это немалая сумма.

- Военнослужащий вынужден нести дополнительные расходы самостоятельно – за оформление предварительного договора купли-продажи и других необходимых документов.

- Большой срок согласования с Министерством обороны. Многие продавцы недвижимости за такое длительное время отказываются от договора и тогда по новой приходится искать жилье, оформлять документы и т.д.

Несмотря на всю прозрачность системы военной ипотеки, можно нарваться на мошенников. Чаще всего обманывают таким образом:

- Продажа собственности по поддельным документам.

- Оформление сделки псевдонотариусом.

- Покупка жилья, которое отличается от того, что было показано покупателю.

- Продажа проблемной недвижимости. Например, после покупки выясняется, что имеется еще один владелец квартиры, который находился в не столь отдаленных местах, и т.д.

- Продажа квартиры, хозяин которой на самом деле уже мертв.

Хотя обмана как такового нет, но у определенной части участников программы НИС есть ложное представление, что после увольнения государство оплатит их ипотечный кредит полностью. Это не совсем так.

После увольнения средства НИС остаются на счету военного в случае 20-летнего стажа работы в рядах вооруженных сил или если увольнение состоялось через 10 лет по состоянию здоровья с человека.

В остальных случаях военнослужащий будет обязан самостоятельно выплачивать не только оставшийся долг по ипотеке, но и ту сумму, которую уже потратило государство (о том, что будет с ипотекой в случае увольнения со службы, узнаете в этой статье).

Прежде чем отправляться в банк для оформления документов по военной ипотеке, необходимо взвесить все плюсы и минусы программы. Немаловажную роль играют и личные обстоятельства военнослужащего даже в ближайшей перспективе.

В условиях кризиса банки повысили выплаты по кредитам. Но пока данная проблема не касается военных, так как выплачивать придется не им. Но вот о размере предоставляемого кредита стоит задуматься. Максимальная сумма такого кредита, выдаваемая банками в 2017 г., составляла 3 млн. рублей. Этой суммы может не хватить для покупки жилья в хорошем районе. Но несмотря на все недостатки ипотеки для военных, все же она становится выходом для многих семей без собственного жилья.

С другой стороны, учитывая нестабильность экономики в государстве, ожидать повышения суммы кредита на ипотеку не стоит.

Таким образом, военнослужащий должен решать вопрос о приобретении жилья в военную ипотеку, обязательно взвесив все за и против, и лишь потом принимать решение.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Темы, касающиеся реализации программы Военной ипотеки, много раз обсуждались в средствах массовой информации, на форумах, в социальных сетях. В свою очередь, Правительство уделяет пристальное внимание решению наиболее сложных и важных вопросов, путем утверждения законов, упрощающих покупку жилья, рефинансирования заемных средств и др.

Как и любая другая, данная программа кредитования имеет свои положительные и отрицательные стороны. Плюсы военной ипотеки очевидны, и на сегодняшний день любой офицер, заключая контракт на прохождения службы, имеет возможность получить полную информацию о правилах участия, оценить ее достоинства. Также, существующие пробелы в реализации законодательных актов программы ипотечного кредитования, так сказать, минусы военной ипотеки, не являются основанием отказа от государственных субсидий.

К положительным моментам, плюсам военной ипотеки, можно отнести факторы, которые являются основополагающими принципами накопительно-ипотечной системы:

- Получение возможности использования ЦЖЗ, для покупки квартиры уже через 3 года, после вступления в НИС. Учитывая общую сумму субсидий и ипотечного займа, уже на этом этапе можно определить, на какое жилье по ценовому фактору может претендовать участник на этот момент. Принять решение о применении льготных субсидий или продолжении их накопления.

- Выбор жилплощади. Военнослужащий вправе самостоятельно определить варианты жилья; новостройка, вторичный рынок или подписать ДДУ на строительство.

- Приобретение нескольких объектов недвижимости для проживания. Супруги участники НИС, каждый из которых может претендовать на получение льготных субсидий и покупку жилплощади впоследствии. Также, используя личные сбережения, участник может купить квартиру, не теряя при этом право получить жилье по НИС.

- Соединение накоплений обоих супругов-участников, для покупки квартиры.

- Отсутствие ограничения по выбору площади жилья. При наличии личных сбережений, учитывая ЦЖЗ и кредитные средства, можно не ограничиваться с выбором.

- После увольнения, при повторном восстановлении/продолжении службы, есть возможность восстановить накопления.

- Использование материнского капитала, для досрочного погашения займа, уплаты первоначального взноса по кредиту.

- Повторное использование ВИ, при условии снятия обременения, уже имеющейся жилплощади.

К основным минусам военной ипотеки можно отнести:

- Увольнение при выслуге до 10 лет, предполагает возврат государству накоплений, займа, выплату процентов по кредиту за счет собственных сбережений.

- Сумма дополнительных выплат при расторжении контракта не гарантирует полное погашение кредитного залога.

- Жилье находится в двойном обременении, до момента полного погашения участником всех кредитных обязательств.

- Расходы на оформление документов, страхования происходят за счет военнослужащих.

Принимая во внимание все изложенные факторы, нельзя не сказать, что плюсов военной ипотеки значительно больше чем минусов. Учитывая все положительные и отрицательные стороны программы, можно найти правильный вариант использования льготного государственного кредитования.

Военных, уже который год непрерывно поддерживает государство при помощи специального вида ипотеки. Сегодня для тех, кому положена военная ипотека, доступен выгодный способ покупки жилья. Раньше военным выдавали ведомственные квартиры в порядке очереди. Но после 1 января 2ОО5 года система жилищного обеспечения военнослужащих претерпела значительные изменения.

Гражданин, проходящий службу в армии сроком больше трёх лет, имеет право купить понравившееся жильё, используя накопительно ипотечную систему жилищного обеспечения. Так же эти средства представляется возможным применить в полном объёме по истечении контракта или после 1О лет службы. К тому моменту, капитал, накопленный на счету, достигнет крупной суммы денег. Сертификат на капитал, подтверждающий участие в программе, играет роль первоначального взноса по ипотеке. Последующие платежи по ипотеке выплачивает минобороны, которое и становится заёмщиком.

Не является тайной то, что военная ипотека сильно отличается в сравнении со стандартным видом гражданского займа. Эта ипотека- льготная и доступна только для участников военной программы. Первый взнос по ипотеке стартует с 1О%. Долговые обязательства по ипотеке берёт на себя министерство обороны, избавляя кредитуемого от лишних движений. Так же к отличиям относится лимитированность суммы займа по военной программе, устанавливаемую банком, на усмотрение. Предел суммы займа колеблется от 1 9ОО ООО рублей до 2 4 ООО ООО рублей. При оформлении сделки по военной программе сроки на приобретение квартиры увеличены за счёт того, что бумаги на приобретаемую квартиру подлежат банковской проверке и проверке в органах росвоенипотеки.

На гражданина, проходящего службу, государство заводит целевой расчётный счёт с накопительной системой, который ежегодно индексируется. Между кредитной организацией и министерством обороны заключается договор жилищного займа. Военнослужащему позволено приобрести недвижимость в любом городе РФ. При увольнении из армии, военный должен своими силами перекрыть долг по ипотеке. В этом случае министерство обороны снимает с себя обязательства по погашению долга. Так же существуют определённые условия страхования приобретаемых по данной программе квартир. Узнать о количестве денежных накоплений разрешено по регистрационному номеру, указанному на сертификате. Срок погашения займа не превышает двадцати лет.

У данного вида ипотеки отмечаются не только преимущества, но и недостатки. Давайте определим их для общего понимания.

- Свободный выбор региона России для приобретения недвижимости.

- Отсутствие надобности вкладывать собственные средства на первоначальный взнос.

- Заниженный ежегодный процент.

- Гарантированное обретение собственного жилья.

- Предоставляет возможность приобретения жилья только военнослужащим.

- Затянутые сроки при оформлении.

- Для того, что бы получить военную ипотеку, требуется подписание кредитного договора задолго до наступления дня сделки.

- Лимит ипотеки. При желании приобрести более дорогостоящее жильё, на которое не хватает выделенных по военной ипотеке денежных средств, придётся выкладывать собственные накопления.

- Подлинники документов на протяжении долгого времени находятся у кредитора.

- В случае увольнения со службы в запас, на бывшего военного накладывается не только долговое обязательство перед финансовой компанией, но и обязанность выплатить долг перед министерством обороны, из собственных средств.

В том случае, если вы не только счастливый обладатель военного сертификата, но и владеете материнским капиталом, встаёт вопрос, как их совместить?

При использовании мат. капитала появляется возможность увеличить сумму по кредиту без применения личных накоплений. Так же существует возможность досрочного погашения займа средствами капитала, что позволит сохранить накопления на военном капитале и в перспективе использовать их для получения военной ипотеки во второй раз.

Можно ли взять жильё за счёт средств капитала без участия банка? Процедура реальная, но требующая некоторого количества терпения, как со стороны покупателя, так и со стороны продавца. Давайте разберёмся, каких правил придётся придерживаться для приобретения жилья за мат. капитал без участия ипотеки.

- Капитал предоставляют возможность потратить после достижения вторым ребёнком трёхлетнего возраста. В случае с ипотечным кредитом, капиталом разрешено распорядиться, не дожидаясь этой знаменательной даты.

- При приобретении квартиры у родственников, данный объект должен полностью быть оформлен на мать и детей.

- За капитал разрешено купить отдельную комнату. Долю приобрести нельзя.

- Детям в обязательном порядке выделяются доли в приобретённой за капитал недвижимости.

- Поиск объекта для приобретения.

- Подписание договора купли, в котором уже выделены доли детям.

- Подтверждение права собственности росреестром с наложением обременения в сторону бывшего собственника квартиры. Обременение накладывается в связи с тем, что деньги продавцу пфр перечислит только через сорок пять дней после сделки.

- После получения зарегистрированных бумаг, следует предоставить их в пфр на проверку.

- После проверки денежные средства будут зачислены продавцу.

- Снятие обременения.

После того, как вы заберёте в росреестре зарегистрированные бумаги, в пфр, который находится в вашем регионе, необходимо будет предоставить следующие документы, подтверждающие состоявшуюся сделку:

- Заявление.

- Паспорт.

- Справку формы 8- раньше называлась о составе семьи.

- СНИЛС.

- Сертификат на капитал.

- Договор купли.

- Выписка из ЕГРН.

Бумаги проверяются около тридцати дней, после чего происходит полный расчёт с продавцом недвижимости. Перед сделкой непременно обговорите с продавцом тот факт, что деньги по капиталу он увидит не скоро. Корректно объясните, что ничего страшного в этом нет. Расскажите о ходе проведения такой сделки.

- Квартира непригодна для проживания.

- Квартира покупается у супруга.

- Куплена доля в квартире.

- Нет подтверждения регистрации права в росреестре.

- Сертификат на капитал оформлен не на участника сделки.

Семьям, участвующим в льготных проектах нашего государства, так же могут выдаваться и другие сертификаты, пригодные для применения и совмещения друг с другом.