Наши читатели спрашивают совета — что выгоднее, проше и вообще лучше — копить на жилье или платить за него кредит? Об этом мы спросили риэлтора, специалиста по рынку недвижимости Наталью Богатырёву. Вот что она посоветовала:

На самом деле вопрос индивидуальный для каждого человека, для каждой семьи и нет на него однозначного ответа — что же лучше.

Расскажу более подробно о разных вариантах.

Вариант 1 — накопить.

Хорошо подходит для людей, у кого есть свободные денежные средства и кто грамотно ими умеет распоряжаться. Т.е. когда доходы превышают расходы, либо человек умеет откладывать, накапливать денежные средства. Т.к. экономическая ситуация в стране изменчива, необходимо уметь грамотно вкладывать, инвестировать денежные средства на период накопления для покупки жилья, чтобы их не «съедала» инфляция, и чтобы они приумножались, а не просто лежали на счету.

К сожалению не многие люди обладают хорошей привычкой откладывать часть дохода на крупные покупки. После того как появились кредиты, у людей появилась возможность осуществлять свои желания по приобретению материальных благ здесь и сейчас, а платить позже.

Таким образом «ипотека — кредит на приобретение жилья» — это второй вариант.

У приобретения жилья в ипотеку есть свои плюсы и минусы:

К плюсам можно отнести следующие факторы:

— Понравилась квартира/дом/комната, но нет достаточной суммы наличных для приобретения, а купить хочется сейчас и именно это жилье — можно пойти в банк и оформить недостающую сумму денег в ипотеку (при минимальном первоначальном взносе, или даже без первоначального взноса),

— Нужно молодой семье или повзрослевшему ставшему самостоятельным ребенку отделиться от родителей — оформление жилья в ипотеку, один из вариантов решения,

— Для тех, кто приехал покорять столицу Хакасии — Абакан из близлежащих районов, ипотека — хороший вариант приобрести собственное жилье, чтобы не жить в арендуемом,

— Возможность использования материнского капитала до исполнения ребенку 3лет, как для погашения части кредита, так и в качестве первоначального взноса.

К минусам можно отнести следующее:

— Большая переплата за весь период кредитования (вместе с тем есть возможность досрочного погашения кредита, с перерасчетом процентов в меньшую сторону),

— Определенные расходы в момент оформления ипотечного кредита (комплексное страхование, банковские услуги по оформлению и сопровождению ипотеки), а также нужно учитывать ежегодные расходы на продление страховых полисов до полного погашения ипотеки (страхование необходимо, чтобы обезопасить как заемщика, так и банк — на случаи, что при наступлении непредвиденных сложных обстоятельств кредит будет погашен),

— Не каждый объект недвижимости подходит по ипотечное кредитование (у разных банков могут быть разные требования, которые необходимо уточнять),

— При плохой кредитной истории оформить ипотеку не получится.

Некоторые люди не хотят оформлять ипотеку из-за страха, связанного с невозможностью выплаты в следствии изменения жизненных обстоятельств, например, потери работы, развода и пр.

В большинстве случаев банки не заинтересованы сразу отнимать жилье (это достаточно затратная процедура), сначала ищут мирное решение сложившейся ситуации, например предоставляют отсрочку платежа на определенный период времени, так называемые «кредитные каникулы».

Также возможна самостоятельная продажа заемщиком объекта недвижимости. Есть мнение, что если квартира оформлена в ипотеку (находится в залоге у банка), с ней заемщик ничего не может сделать. На самом деле практически в каждом банке есть программы по продаже залогового жилья. Вкратце выглядит это так: Покупатель оформляет ипотеку в том же банке, где оформлена ипотека у Продавца, и за счет ипотечных денежных средств Покупателя закрывается остаток долга по ипотеке Продавца, вместе с этим оформляется переход права собственности на объект от Продавца к Покупателю (нужно будет только уточнить условия оформления в каждом конкретном банке).

Можно продать квартиру, находящуюся в залоге у банка и за наличный расчет. В этом случае после оформления необходимых документов Покупатель передает Продавцу сумму денежных средств, необходимых для закрытия ипотеки. Продавец погашает ипотеку и снимает банковское обременение (про условия снятия обременения нужно уточнять в том банке, где оформлена ипотека). После этого оформляется обычная сделка купли-продажи и производится окончательный наличный расчет.

В любом случае, перед оформлением ипотеки необходимо взвесить все «за» и «против», оценить свою платежеспособность как на сегодня, так и на перспективу, чтобы предполагаемые платежи были посильные и ипотека не превратилась в кабалу.

Есть еще третий вариант приобретения жилья, который начал работать в Хакасии — через жилищный кооператив.

— Минимальная переплата по сравнению с ипотекой.

— Человек вступает в кооператив, платит членские взносы, вносит первоначальный взнос (определенный процент от предполагаемой стоимости приобретаемой квартиры), его ставят в очередь, как только очередь подходит — выбирает квартиру для покупки, получает недостающую сумму денег в рассрочку на определенный срок, заезжает жить. Квартира первоначально оформляется на кооператив, вместе с тем закреплена документально за конкретным человеком. Как только человек полностью возвращает предоставленную в рассрочку сумму денег, квартира оформляется в его собственность.

— Оформление происходит только по паспорту, без подтверждения платежеспособности как в банках. Этот вариант подходит в том числе для людей, которые не могут официально подтвердить свой доход, а также для тех у кого испорчена кредитная история.

Итоги: Покупка недвижимости — достаточно ответственный шаг! И каждый человек, каждая семья анализирует конкретно свою жизненную ситуацию и принимает решение какой вариант по приобретению (накопление, ипотека, жилищный кооператив) будет именно для них более приемлем.

А грамотный риелтор может более подробно рассказать о каждом варианте, помочь с выбором, помочь с оформлением необходимых документов.

В наше отличное время люди копят на ипотеку.

То есть речь о первом взносе,без него вообще грабеж получается. В остальном имею мнение, что накопить на квартиру невероятно,а ипотека дисциплинирует,обучает солнцееденью,отучает курить и пить,снимать шмар и радоваться жизни.

половину? ты как то, пардон, хуево считаешь.

средняя цена квартиры с 1 комнатой — 3-4 ляма деревянных, средняя сумма выплаты которую может себе позволить молодая пара — 50 тысяч рублей ( если у них нет ребенка )

теперь о выплатах

4000000/50000= 80(80 месяцев / 12 = 6лет и 7 месяцев)

это твоя перспектива в случае если твоим банком будет дядюшка рокфеллер, который тебя обожает и не берет ни копейки, а мы живем в россии, так что считаем дальше.

теперь %, а средний % на ипотеку — 20% годовых, у нас в сумме 6 лет и 7 месяцев и того 131.6% переплат, а это значит что ты переплатишь 5 миллионов 264 тысячи. а это еще 8 лет и 9 месяцев выплат, общий срок выплат — 15 с половиной лет, по 50 тысяч каждый месяц, общая сумма твоей однушки площадью 40 квадратов — 9 миллионов, 264 тысячи рублей.

есть еще много подводных камней, но в первую очередь надо помнить о том, что в течение 15 лет ты не имеешь права серьезно заболеть, о том что в течение 15 лет ты не имеешь права потерять работу или устроиться на работу с меньшим окладом, а теперь ГЛАВНОЕ в течение первых 8лет и 9 месяцев выплаты ты выплачиваешь % ставку за кредитование, а оплату за саму квартиру ты начнешь производить только спустя 9 лет, тоесть случись что и ты не имеешь никакой доли, если ты 7 лет платил и бац, не можешь больше, квартиру отнимут целиком.

Давайте попробуем разобраться что выгоднее жить в арендованной квартире и копить деньги или взять ипотеку.

Самый простой способ – это посчитать. Хотя стоит сразу уточнить, данные расчеты будут все равно носить примерный характер, т.к. все нюансы учесть будет проблематично, но тем не менее какие-то выводы данное сравнение позволит сделать.

- совокупный доход семьи 50 000 рублей/месяц

- стоимость однокомнатной квартиры с отделкой под ключ 2 100 000 рублей (новый, кирпичный дом)

- первоначальный взнос пусть будет 20% или 420 000 рублей

- процентную ставку поставим 14% – (+/-2% колебания)

Воспользуемся любым ипотечным калькулятором с возможностью выбора вида платежей.

Результат смотрите ниже на картинках.

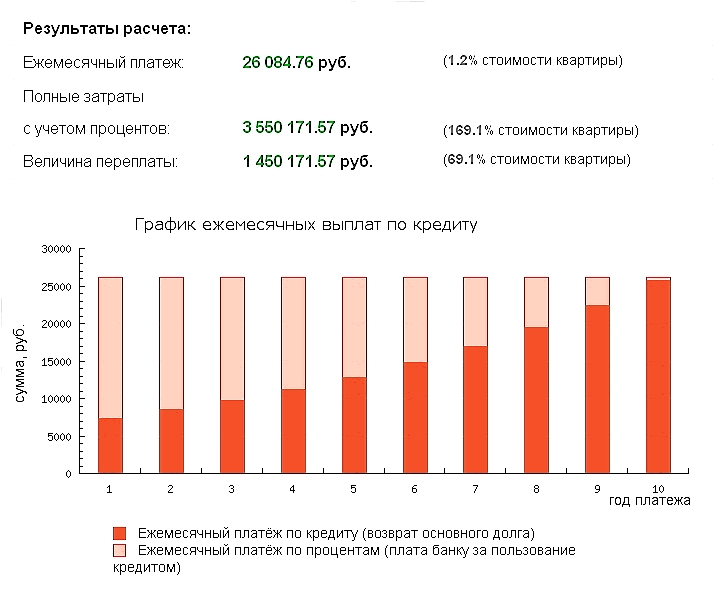

Результаты расчета ипотеки с аннуитетными платежами:

- Ежемесячный платеж – 26 000 рублей

- Переплата 1 450 000 рублей

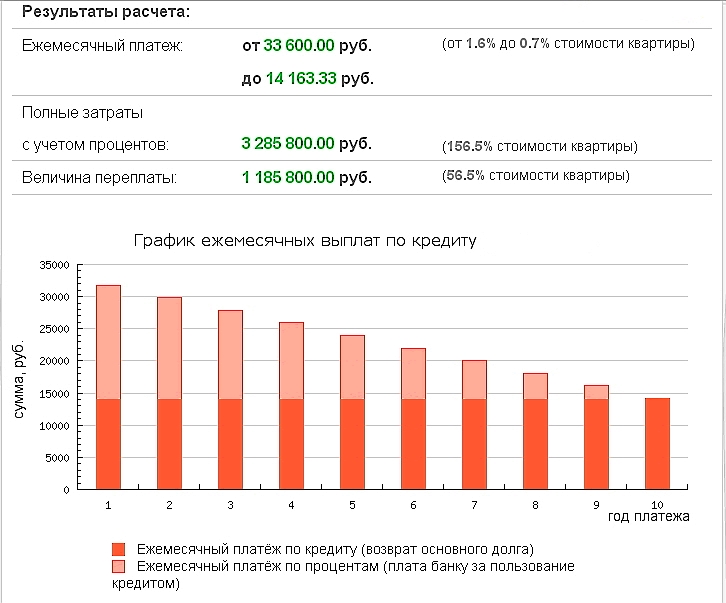

Результаты расчета ипотеки с дифференцированными платежами:

- Ежемесячный платеж – 33 600 рублей

- Переплата 1 185 000 рублей

Как видим из расчетов, дифференцированные платежи выгоднее , поэтому выберем соответствующий банк (например, Россельхозбанк).

Как видно из расчетов максимальный первоначальный платеж составит почти 34 000 рублей. На жизнь остается порядка 16 000 рублей (это питание, жкх, отдых, проезд, одежда), первый год придется очень напрячься, но в следующем году появляется возможность досрочного погашения ипотеки с помощью имущественного вычета, а можно оставить эти деньги про запас в качестве подушки безопасности.

Как получить имущественный вычет самостоятельно без проблем. Подробная инструкция.

- уменьшатся ежемесячные платежи, либо гасим дальше ипотеку досрочно, либо больше денег тратим на себя

- уменьшится итоговая переплата по ипотеке

- уменьшится срок кредита

Что в итоге получаем при использовании ипотечного кредита:

- максимум через 10 лет квартиру за которую заплатим в худшем случае (аннуитетные платежи) порядка 3 550 000 рублей

- через 10 лет квартира благодаря инфляции будет стоить дороже чем покупалась

- после всех выплат квартиру можно использовать для улучшения жилищных условий, а можно не менять и подкопить деньжат на новое жилье

- совокупный доход семьи 50 000 рублей/месяц

- плата за аренду квартиры в таком доме составляет в среднем 15 000 рублей с коммунальными услугами

Подсчитаем:

- После оплаты за аренду квартиры 15 000 рублей у нас остается 50 000 – 15 000 = 35 000 рублей.

- На различные нужды расходуется 16 000 рублей (как и при ипотеке выше). Получаем, что свободных денег будет 19 000 рублей.

Как минимум нужно сохранить эти деньги от инфляции, поэтому воспользуемся услугами банков, найдем какой-нибудь вклад – это наиболее простой способ для большинства.

- За 10 лет удастся накопить с помощью вклада 8% годовых с учетом ежемесячного пополнения на 19 000 рублей и капитализации сумму 3 518 148 рублей.

- За 10 лет сумма в 420 000 рублей (наш первоначальный взнос) с учетом капитализации принесет 512 249 рубле или в сумме 932 249 рублей.

Итоговые накопления составят за 10 лет сумму порядка 4 450 397 рублей Обновлено (расходы на аренду учтены ранее): (без учета расходов на аренду).

За аренду за 10 лет отдадим: 15 000 рублей * 12 месяцев * 10 лет = 1 800 000 рублей (без учета роста арендной платы и коммуналки).

За 5 лет можно накопить туже самую сумму что стоит квартира. Но с учетом роста аренды, стоимости жилья, непредвиденных расходов в виде отпусков и покупок, накопить получится скорее всего за 6-8 лет, что с учетом досрочного погашения ипотеки с помощью вычета, сопоставимо.

Что не учтено в данном случае?

- Стоимость аренды будет расти.

- Стоимость квартир будет расти.

- Рост зарплаты и многие другие факторы которые способны повлиять на размер возможных накоплений.

Пример в тему:

Семейная пара с двумя детьми снимала по соседству квартиру, вдруг не задержали зарплату, арендаторы решили выселить их. Семейство собрало пожитки и до прихода риелтора съехало.

И данная ситуация может повториться не раз и не два. Может случиться так что арендатор поднимет оплату или решит продать квартиру – это опять переезд.

А что было бы, купи данная семья квартиру в ипотеку?

В банке можно было бы взять кредитные каникулы и выплачивать только проценты – уже легче; имущественный вычет можно было бы положить под проценты – это финансовая подушка безопасности, на черный день. Уверенность в том, что завтра никто не позвонит и не решит вас выселить. По крайней мере так просто это не сделать.

- Нет практически ни каких обязательств, всегда есть возможность буквально за пару дней сменить жилье.

- При финансовых трудностях есть как денежный запас так и возможность временно прекратить откладывать деньги.

- Если попались плохие соседи, нужно сменить работу, то можно всегда съехать.

- Тяжело представить, что на протяжении 10 лет кто-то будет только откладывать деньги, поэтому накопленная сумма скорее всего будет меньше.

- Периодические переезды и связанные с этим заботы.

- Может быть тяжело психологически каждый месяц платить и осознавать что деньги не вернуться.

- В отличии от ипотеки, где из квартиры просто так никто не выгонит, со съемной квартиры могут попросить съехать в любой момент.

Что на ваш взгляд получилось выгоднее, покупка квартиры в ипотеку или копить деньги и арендовать квартиру?