Чтобы стать участником ипотечной программы от Сбербанка, следует собрать нужные документы, подобрать оптимально подходящие параметры и условия, а также выбрать недвижимость и оформить страховой полис на нее. Помимо этих требований, нужно соответствовать возрастным ограничениям, которые устанавливает Сбербанк. Важно иметь представление о том, с какого и до какого возвраста можно получить ипотеку в Сбербанке. Подробнее об этом читайте ниже.

Так как сроки погашения ипотеки могут варьироваться от нескольких лет до нескольких десятков лет, банк стремится всячески избежать рисков, связанных с невыплатой долговых обязательств. Почти для всех банков возрастные ограничения одинаковы.

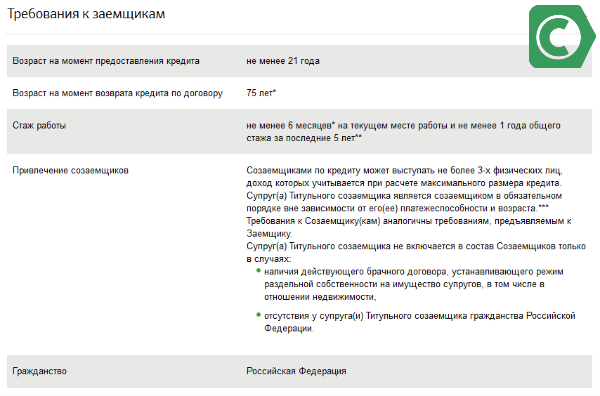

Одно из главных требований, которое банк выдвигает своим клиентам – возрастное ограничение. В Сбербанке можно оформить ипотечный кредит с 21 года. Однако, существуют различия в ограничениях относительно предельной цифры.

Имеет значение возраст заемщика на момент закрытия ипотеки, при условии планового внесения платежей.

Ипотечные программы имеют разные предельные значения возрастных ограничений.

- кредит, обеспеченный государственной поддержкой — до 55 лет, то есть, в пределах пенсионного возраста;

- ипотека на покупку частного дома или квартиры (вторичный или первичный рынок) – до 75 лет;

- кредит под строительство загородного дома – до 75 лет.

- кредит с государственной поддержкой — до 60 лет;

- ипотека на приобретение дома или квартиры (вторичный или первичный рынок) – до 75 лет;

- кредит под строительство дома – до 75 лет;

- ипотека для военнослужащих – до 45 лет.

Ипотека для военнослужащих выдаётся до достижения заёмщиком возраста 45 лет.

Существенными условиями оформления ипотеки являются трудовой стаж, а также уровень заработной платы. Это во многом определяет размер ипотечного кредита.

Стаж подтверждается в двух направлениях:

- стабильность (на последнем месте работы необходимо работать не менее 6 месяцев);

- надежность (за последние 5 лет нужно было проработать, в общей сложности, более 12 месяцев в любой организации).

Узнав, до скольки лет можно получить ипотеку в Сбербанке, следует заняться сбором документов. По большому счету, требуется лишь собрать справки и выписки, подтверждающие все вышеуказанные условия банка.

Одновременно с подготовкой документов, надо выбрать подходящую ипотечную программу. Каждая из них имеет свою процентную ставку, а также сроки погашения. К тому же, есть целевые ипотечные программы, которые созданы для приобретения различных типов жилья: на первичном или вторичном рынках, в строящемся многоэтажном доме или под постройку частного дома. Обычно, процентные ставки варьируются в пределах 7,4–12%. Другие параметры практически одинаковые в каждой программе:

- минимальная сумма кредита – от 300 тыс. рублей;

- максимальная сумма кредита – до 1,5-3 млн рублей. В отдельных случаях, размер займа может варьироваться до 10 млн рублей;

- сроки (за исключением ипотеки для военнослужащих);

- сумма первого платежа – от 15%.

В зависимости от размера первоначального взноса, банк может предоставить различные условия погашения ипотеки. Если большая часть суммы будет внесена, можно получить ипотеку на самых выгодных условиях.

В данной статье рассказано, до скольки лет банк может одобрить ипотеку и иные тонкости оформления ипотечного кредита.

Чтобы оформить жилищный кредит, потенциальный кредитозаемщик должен собрать документацию, подобрать параметры, подать заявку, выбрать жилье и застраховать его. Но, кроме того, он должен соответствовать требованиям, которые выдвигает кредитная организация своим клиентам относительно ипотеки в части возраста — о том со скольки и до скольки лет ее выдают в Сбербанке данная статья.

Так как жилищные кредитные программы — это долгосрочное партнерство с банком, которое не ограничивается небольшим периодом, а чаще всего варьируется от 10 до 30 лет, то банк хочет избежать части рисков, ограничивая возраст заемщика. Практически для всех финансовых учреждений, выдающих ссуды подобного типа, возрастные рамки одинаковы.

Рассмотрим верхнюю возрастную границу возврата займа. Важен момент, при котором он будет закрыт , т.е. когда при плановом режиме платежей (без досрочных погашений) задолженность будет выплачена полностью.

До какого возраста дают ипотеку в Сбербанке по разным видам программ:

-

Программы с государственной поддержкой можно использовать клиентам до наступления пенсии. Это обозначает лимит для мужчин – 60 лет и до 55 лет для женщин. Программы на покупку квартиры, частного дома, со вторичного рынка или в новостройке: до 75 лет. На строительство загородной недвижимости: до 75 лет. Проект для военнослужащих: до 45 лет.

Исходя из уровня последней определяется возможность для предоставления кредитных средств и их объем. Стаж следует подтвердить в двух направлениях:

-

Стабильность: на нынешней работе заемщик должен находиться больше 6 месяцев. Надежность: за 5 лет заявитель должен проработать суммарно свыше года (на любых предприятиях).

Требования при оформлении займа

Определив, со скольки лет дают ипотеку в Сбербанке, и какие иные требования выдвигаются, следует заняться подготовкой документов. По сути, список сводится к подтверждению всех вышеуказанных условий.

На данном этапе происходит и подбор программы. Они отличаются по уровню ставки и некоторым параметрам, характерных для определенной процедуры по покупке жилья (готовое, в новостройке, строящееся, со вторичного рынка, на строительство). Ставки назначаются в пределах 12,5-13,5%. Остальные параметры, в целом идентичны:

-

Минимальная сумма: от 300 тыс. рублей. Максимальная: до 1,5-3 млн. рублей. В индивидуальных случаях – до 10 млн. рублей. Срок (кроме программы для военных): до 30 лет. Первый взнос: от 15%.

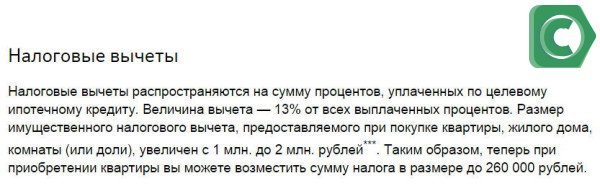

Не стоит забывать о возвращении налогового вычета, разрешенного законом

Сегодня, мы рассказали до какого возраста оформляют жилищный кредит в Сбербанке, а подробнее о процедуре оформления смотрите в видео-ролике.

Условия, возрастные пределы, отдельные нюансы и последовательность действий — в видео о жилищном кредитовании.

Лидер кредитования в РФ предлагает множество лояльных условий для своих будущих заемщиков. Одно из преимуществ кредитной организации — максимальный возраст клиентов, желающих оформить жилищный заем. Пенсионеры и пожилые россияне имеют такие же права на получение ссуды и возможность улучшить свои жилищные условия.

Получить ипотеку в Сбербанке могут только лица, соответствующие требованиям финансовой организации, с помощью которых банк стремиться снизить риски. Существует и максимальная возрастная планка, устанавливаемая на момент покрытия обязательств. Если потенциальный заемщик превышает ее, будет дан отрицательный ответ. Поэтому важно заранее выяснить, до какого возраста дают ипотеку на жилье в Сбербанке.

Сбербанк считается популярным финансовым учреждением в РФ. В компании реализуется большинство государственных программ, направленных на кредитование граждан:

По предложениям устанавливают индивидуальные условия, предусматривающие допустимый лимит, размер переплаты и прочие особенности. Требования также меняются в зависимости от тарифного плана. Получить ипотеку в Сбербанке удастся до достижения возраста 75 лет.

Параметр устанавливается на момент полного закрытия обязательств. Если человек хочет приобрести жилье в кредит в возрасте 50 лет, максимальная продолжительность срока сотрудничества с финансовой организацией не может превышать 25 лет при том, что общая продолжительность периода закрытия обязательств в компании достигает 30 лет.

Кредитование оказывает влияние на величину ежемесячных затрат. Если человек хочет максимально облегчить бремя, обращаться за ипотекой рекомендуется до 45 лет. Компания отказывается сотрудничать со слишком молодыми клиентами, предоставляя деньги в долг лицам, которым исполнился 21 год.

Максимальный возраст для получения ипотеки в Сбербанке

В учреждении присутствуют тарифные планы, позволяющие приобрести недвижимость на первичном или вторичном рынке, а также возвести дом самостоятельно. Требования и условия могут существенно различаться, поэтому эксперты рекомендуют ознакомиться с особенностями получения денег в долг в зависимости от выбранной программы.

| Программа | Максимальный возраст |

| Жилье в новостройке

На самостоятельную постройку жилья На постройку или приобретение сада или дачи од залог помещения, находящегося в собственности |

75 лет |

| Возможность предоставить справку о доходах отсутствует | 65 лет |

| Военная ипотека | 45 лет |

| Для молодой семьи | 35 лет |

Если человек хочет принять участие в программе ипотека для молодой семьи, подать заявку можно до достижения 35 лет. Тарифный план считается единственным исключением, ведь в других случаях требования к возрасту устанавливаются на момент закрытия обязательств. Чтобы повысить размер доступного лимита, можно привлечь созаемщика, согласного взять на себя обязательства перед банком.

Если клиент не сможет продолжать погашать долг, компания выдвинет требования к лицу, выступающему в этой роли. Созаемщик также должен соответствовать требованиям, которые идентичны правилам, выдвигаемым в отношении основного получателя денежных средств. Исключение составляет ипотека для молодой семьи. Возраст самого старшего из созаемщиков может доходить до 75 лет.

Не стоит путать созаемщиков с поручителями. У первой категории лиц возникают такие же права и обязанности, как и у основного получателя денежных средств. Когда речь идёт о поручителе, лицо берет на себя лишь обязательства без права претендовать на недвижимость.

Для снижения процентов невозврата денежных средств применяются различные методы, в том числе и установление предельного возраста. Требования к параметру в Сбербанке относительно лояльные — другие финансовые организации предоставляют ипотеку до 50-60 лет. Потребность в установке возрастного порога обусловлена следующими причинами:

- При выходе на пенсию наблюдается снижение платежеспособности — выплаты от государства низкие, денег не хватает на выполнение обязательств и нормальное проживание.

- Трудоспособность с возрастом уменьшается. Часть пенсионеров продолжает работать, однако велик риск сокращения. Учреждения отдают предпочтение молодым сотрудникам или прекращают сотрудничество из-за состояния здоровья человека. Наблюдается уменьшение размера дохода и возможности закрывать обязательства.

- Присутствует вероятность кончины или появления тяжёлых болезней, что не позволит кредитору взыскать долг.

Если человек докажет, что сможет возвращать денежные средства без задержек, компания пойдет навстречу.

Ипотека Сбербанка и пенсионеры

Лучшим возрастом для обращения в финансовую организацию считается период 40-30 лет — человек находится в расцвете сил и способен беспрепятственно зарабатывать денежные средства. Компания лояльно относится к клиентам и охотно одобряет заявки. Однако потребность в покупке недвижимости возникает без привязки к возрасту.

С необходимостью в оформлении ипотеки сталкиваются и пенсионеры. В компании отдельные финансовые программы для категории граждан не предусмотрены — лица имеют право воспользоваться услугой на общих основаниях, если соответствуют требованиям учреждения.

Ипотека считается серьезным шагом в любом возрасте, поэтому нужно оценить свои возможности. Принимая решение в отношении заявителя и разрабатывая персональные условия, Сбербанк учитывает следующие факторы:

- Предоставление гарантий своевременного погашения обязательств. Размера среднестатистической пенсии не хватает для проживания и закрытия долга, поэтому компания стремится предоставлять ипотеку лишь лицам, продолжающим официально работать.

- Привлечение созаемщиков и поручителей. Наличие обеспечения позволяет повысить шансы одобрения, однако найти людей, готовых взять на себя обязательства, проблематично. Эксперты советуют попробовать обратиться к детям или внукам.

- Возраст клиента на момент закрытия обязательств. Требования должны выполняться вне зависимости от категории клиента. Если человек достиг преклонного возраста, максимальный срок возврата долга будет небольшим, что отразится на величине ежемесячной выплаты – сумма возрастет из-за короткого периода кредитования.

- Запрашиваемая сумма. Нередко размер лимита для пенсионеров ограничен — категории граждан доступны лишь небольшие кредиты, предоставляемые на недорогое жилье. Если запрашивается крупная сумма денежных средств на короткий промежуток времени, это может стать поводом для отклонения заявки.

- Дополнительные факторы. Пенсионер должен понимать, что условия ипотеки будут более жесткими, ведь граждане, входящие в эту категорию, не попадают под льготное кредитование. Трудно добиться и снижения ставки.

Страхование жизни и здоровья для большинства пенсионеров сопряжено с высокими страховыми премиями — для компании сотрудничество с категорией граждан высокий риск. Присутствует вероятность отказа — по большинству тарифовпорог составляет 55-60 лет. С возрастом повышается риск возникновения заболеваний, что также может привести к даче отрицательного ответа на запрос.

Лица преклонного возраста более добросовестно выполняют обязательства, чем молодые заемщики. Кредиторов настораживает факт возможности ухудшения состояния здоровья или внезапной кончины. Организация имеет право попросить предоставить дополнительное залоговое обеспечение, привлечь поручителей или созаемщиков и продемонстрировать факт присутствия дополнительных активов.

Ипотека пенсионерам в Сбербанке

Возраст влияет на вероятность одобрения заявки, но для банка важнее платежеспособность клиента, стабильность дохода и наличие обеспечения.

Шанс одобрения ипотеки присутствует в любом возрасте. Если человек считает, что без проблем сможет закрыть задолженность, заявку одобрят, оценив сопутствующие факторы.