В настоящее время сфера кредитования физических лиц активно развивается и численность заемщиков стремительно растет. В свою очередь кредитные организации идут на уловки несмотря на нормы закона, чтобы запутать потенциального заемщика и убедить его взять кредит по завышенной процентной ставке. Поэтому прежде чем брать кредит необходимо рассмотреть несколько заманчивых предложений по кредитования от банков. Надежнее всего по статистике брать кредит в Сбербанке. Вам сразу предоставят полную информацию по кредитному продукту и озвучат полную стоимость будущего кредита.

Формирование процентной ставки по кредиту — процесс сложный и зависящий от множества факторов. Если вкратце, то процентная ставка зависит от ставки рефинансирования, которая определяется Центробанком РФ, прибыли банка и взносов за дополнительные возможные риски, такие как страховка жизни заемщика и так далее. Страховка заемщика при взятии кредита является добровольным действием и никто не вправе Вас заставлять делать это. Подробнее про страховки по кредиту можно прочитать здесь. Если брать в среднем, то прибыль за кредит банк устанавливает в размере 5-6 процентов. Ставка рефинансирования составляет около 8 процентов. Поэтому при даже идеальных условиях, когда банк максимально застрахован от рисков по возврату кредита процентная ставка составит 13 % годовых.

Но идеальные условия в реальной жизни встречаются крайне редко и поэтому банк перестраховывается и включает в сумму кредиты возможные риски в случае если попадется недобросовестный заемщик. Ну а если речь идет о небольшом коммерческом банке, то он искусственно завышает стоимость кредита с целью увеличения собственной прибыли, поскольку активных клиентов у такого финансового заведения немного.

На основе вышеописанного процесса формирования процентной ставки по потребительскому кредиту следует иметь ввиду что на основе следующих условий возможно ее снижение в Сбербанке:

- Кредит на специальных (аукционных) условиях. Сбербанк часто проводит акции ограниченного действия, выдавая кредиты различным слоям населения на более выгодных условиях, чем обычно.

- Как правило банк снижает ставку если заемщика можно отнести к одной из следующих групп: получатель заработной платы на счет в Сбербанке, пенсионер и некоторые другие клиенты.

- Предоставление недвижимости в качестве залога по кредиту или же если у вас есть поручитель со стабильным заработком и чистой кредитной историей.

Описанные выше способы позволят вам снизить процент по кредиту в Сбербанке. Поскольку если банк однозначно убедится, что вы относитесь к одной из категорий надежный клиентов, то банк сводит свои риски при выдачи кредита на нет и это сильно отражается в кредитной ставке. Таким образом если вы честный заемщик, то грех не воспользоваться описанными выше способами для выгодного займа денег у Сбербанка. Если же Сбербанк снизил ставки по кредитам, то не обязательно Вам должны понизить процент. Поскольку обычно это промо-акция, нацеленная на привлечение новых клиентов. Но для перестраховки есть смысл уточнить информацию о возможности снижения процентной ставки по телефону контактного центра Сбербанка 8 (800) 555-55-50.

Например, когда было объявлено о снижении ставки по ипотеке, то на сайте Сбербанка появилась специальная форма, заполнив которую уже выплачивающий ипотеку клиент мог снизить свой процент по кредиту.

Возможно, вы хотите рефинансировать уже имеющийся у вас кредит.

О том как это сделать мы подробнее написали в этой статье.

На сегодняшний день многие экономические эксперты утверждают, что рынок недвижимости вернулся на тот уровень, который был до кризиса. В связи с таким фактором для стимулирования приобретения жилья и поддержки населения, многие банки России практикуют снижение ставок по кредитам на жилье. В июне месяце текущего года произошло также снижение процентной ставки по ипотеке в Сбербанке.

Уменьшение значения процента и основные условия кредитования будут отличаться в зависимости от категории приобретаемого жилья, социального статуса гражданина, а также других факторов.

В результате понижения ключевой процентной ставки Сбербанка основными условиями ипотечного кредита на данный момент являются следующие:

- Минимально возможная величина первоначального взноса – 15%;

- Минимальная процентная ставка, которая может быть при соблюдении определенных условий, выдвигаемых банком, составляет от 7,4% годовых;

- Сумма займа, начиная с которой возможно оформление жилищного кредита – от 300 тыс. рублей;

- Максимально возможная сумма ипотечного кредита вычисляется на условии, что она не будет превышать 80% от оценочной стоимости объекта недвижимости;

- Залоговое обеспечение – данный показатель остался неизменным и в качестве гаранта выступает приобретаемая недвижимость;

- Необходимость страхования – обязательным условием осталось страхование жилья, под приобретение которого берется займ. В качестве добровольного принимается страхование жизни и здоровья гражданина, причем при его совершении происходит снижение ставки кредита на значительную сумму.

Снижение ставок по ипотеке в Сбербанке коснулось также одного из основных типов приобретаемого жилья – в новостройках. Так, с учетом произошедших изменений граждане РФ могут оформить займ на таких условиях:

- Стандартная процентная ставка при покупке нового жилья посредством ипотеки – для новостройки ставка от 7,4% (базовая составляет 9,5%), готовое жилье от 8,9%, ипотечное кредитование с мат. капиталом от 8,9%, под строительство дома от 10%, под загородную недвижимость от 9,5%, по военной ипотеки от 10,9%.

- В том случае, если соискатель оформляет заявление и осуществляет электронную регистрацию сделки с покупкой жилья у застройщика, который осуществляет субсидирование ипотеки, величина процента уже значительно снижается и может составить 7,4%;

- В отдельных регионах нашей страны, в которых Сбербанком проводится специальная акция «Региональное промо», направленная на стимулирование развития рынка недвижимости, процент в зависимости от сопутствующих условий может составлять от 10 до 11,25%;

- Если приобретение жилья в новостройке осуществляет молодая семья (при наличии документов, подтверждающих такой факт) в регионе, где специальная акция уже не действует, процент составит от 10,5 до 11,5. Причем, электронная регистрация сделки опять же позволяет понизить его на 0,5%.

Возможен ли пересмотр существующих процентных ставок по уже взятым ипотечным кредитам? Сбербанк при определенных ситуациях может идти на встречу существующим клиентам и изменять условия, в частности, снижать обязательные суммы выплат.

Одним из вариантов, при котором возможен пересмотр ипотечного займа, это для малоимущих клиентов, которые вошли в эту категорию в связи с определенными жизненными обстоятельствами:

- Потерей работы;

- Необходимостью денежных затрат, связанных с приобретением дорогостоящих лекарств;

- Потерей кормильца (если его доход был основным в семье);

- Рождением ребенка;

- Значительным снижением уровня заработной платы.

При наличии подобных факторов заемщик имеет право обратиться к сотрудникам Сбербанка с заявлением о снижении процентной ставки, приложив документальное подтверждение ухудшения материального состояния или увеличения затрат.

Для поддержания своего клиента банк может предложить один из таких вариантов на выбор заемщика:

- Увеличение утвержденного срока выплат. При этом максимально возможным будет установка продолжительности погашения до 35 лет;

- Предоставление отсрочки по платежам на срок до двух лет. В течение этого времени заемщик должен будет лишь погашать набегающие на оставшуюся сумму кредита проценты. Тело займа при этом остается без изменений;

- Погашение процентов по ипотеке не ежемесячно, а в конце каждого квартала;

- Разработка индивидуального графика погашения с упором на определенный квартал календарного года (для тех заемщиков, которые имеют доход сезонного характера);

- Предоставление кредитных каникул.

В том случае, если приведенные обстоятельства не станут достаточными для реструктуризации долга, заемщик всегда может воспользоваться возможностью рефинансирования долга – перевода его на другую банковскую организацию с более выгодными условиями, если такие будут.

Куда вложить деньги физическому лицу

Как 1% в день становится равен 3678.3% годовых?

Главная страница » Ипотека » Как снизить процент по ипотеке в Сбербанке

Одним из самых востребованных банковских продуктов является получение ипотеки. Благодаря такой услуге можно приобрести собственную недвижимость. На данный момент многие кредитно-финансовые компании предлагают воспользоваться ипотекой. Но, самой популярной на протяжении многих лет остается ипотечное кредитования от Сбербанка. В целом, банковское учреждение предлагает доступные условия, но, в связи с последними снижениями ставок, многие люди хотели бы знать, как снизить процент по ипотеке в Сбербанке. В данной статье мы расскажем основные аспекты, которые необходимо учитывать при выполнении данной процедуры.

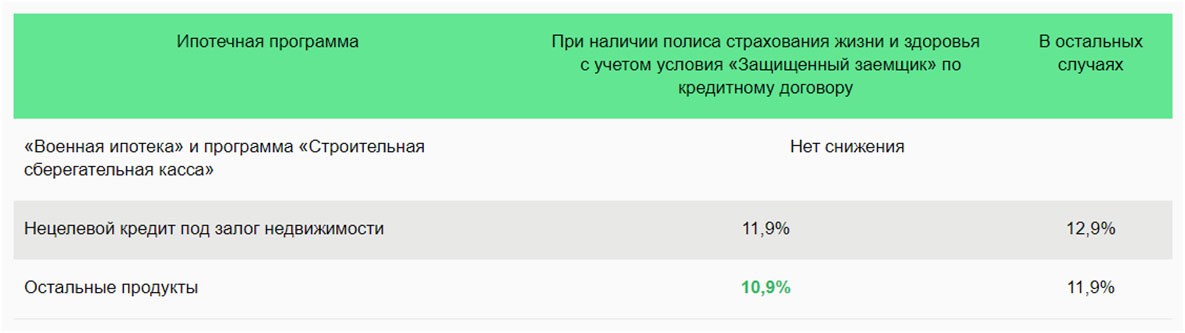

Одной из главных особенностей можно считать то, что Сбербанк старается прислушиваться к мнению ипотечных заемщиков. Возможное изменение процента показано в таблице:

Потенциально возможные клиенты должны учитывать, что существуют определенные требования:

- размер ставки полученной ссуды должен быть больше, нежели ставка, которая представлена в таблице;

- на момент изменения процентной ставки остаточная сумма должна составлять больше 0,5 млн российских рублей;

- ранее предполагаемый кредит не должен быть рефинансирован;

- потенциальный клиент не должен иметь просрочек или задолженностей по займу;

- ипотека может быть предоставлена более одного года назад на период обращения клиента.

В большинстве ситуаций заявка будет рассматриваться в течение одного месяца с даты подачи заявки. Но, рассмотрение будет выполняться только, если ваш кредит отвечает вышеперечисленным запросам.

Перекредитование является одной из процедур, которая позволяет выполнить следующие моменты:

- снизить ставку процента;

- улучшить условия договора;

- уменьшить сумму платежа, который вносится каждый месяц.

Реструктуризация ипотечных кредитов – это довольно трудоемкая процедура, которая пользуется большой популярностью среди заемщиков. Это определено тем, что сегодня наблюдается тенденция снижения ставки по подобным займам. Поэтому многие граждане, которые брали займы до определенного периода сегодня интересуются перекредитованием. Некоторые намеренно решают выполнить изменение условий ипотеки в Сбербанке, так как банк предлагает сравнительно интересные аспекты.

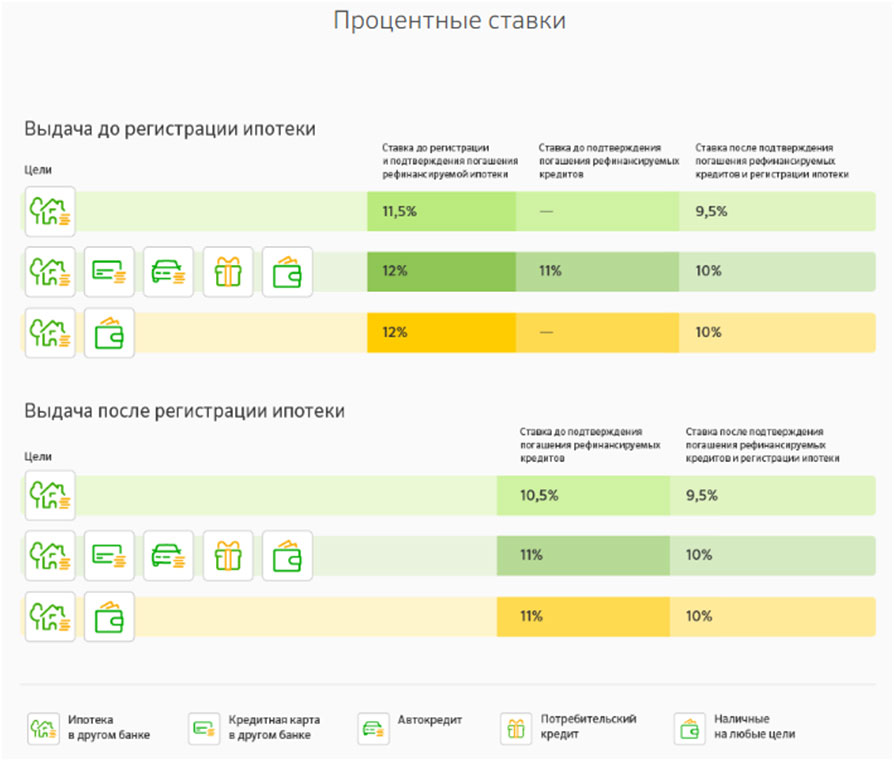

Как отмечалось ранее, произвести рефинансирование возможно, если кредит отвечает определенными требованиям. В целом Сберегательный Банк РФ предлагает весьма доступные условия для рефинансирования. Ставка процента зависит от представленных ниже аспектов:

При этом, нужно помнить, что процедура рефинансирования может выполняется только через год после заключения договора на официальное получение займа.

Данная процедура имеет весьма противоречивые отзывы. В некоторых случаях кредитно-финансовое учреждение слишком долго изучает заявку клиента. Также стоит отметить, что кредит должен отвечать определенным требованиям. Иначе организация может отказать клиенту.

Помимо этого, у заемщиков существует возможность выполнить изменение условий ипотеки Сбербанка в другом банковском учреждении. Сейчас многие современные банки нашей предлагают воспользоваться данным предложением. Среди клиентов большой популярностью пользуются программы от ВТБ и Россельхозбанка.

На сегодняшний день ВТБ предлагает произвести рефинансирование 8,8%. Более интересные условия предоставляются зарплатным клиентам банка. Для работников области бюджета также были разработаны дополнительные бонусы. Взять кредит можно на 30 лет. Полная сумма не должна превышать отметку в 30 млн рублей. ВТБ предлагает выполнить досрочное закрытие без различных штрафов и санкций.

Основными условиями, которые предъявляются к потенциальным клиентам, являются следующие моменты:

- предоставление документации, которая показывает материальное состояние заемщика;

- наличие обязательной регистрации в области, где будет выполняться получение ипотечного кредита;

- можно выполнить учет общего дохода до четырех созаемщиков;

- банк может принять в учет другие доходы человека.

Одной из особенностей является специальная программа «Победа над формальностями». Для получения одобрения кредитора человеку необходимо предоставить только паспорт и ИНН (СНИЛС). Данное предложение предусматривает ставку 10%.

Популярностью пользуется предложение от Россельхобанка.

К потенциальным клиентам предъявляются определенные моменты:

Реструктуризация ипотеки в Россельхозбанке предусматривает множество преимуществ, которыми могут воспользоваться клиенты.

Как снизить процент по ипотеке Сбербанка – это вопрос, который сегодня интересует большое количество людей. Это определено тем, что существует тенденция снижения ставок, поэтому можно выполнить рефинансирование на привлекательных условиях. При этом, очень важно внимательно отнестись к выбору кредитно-финансовой организации и программы. Многие эксперты рекомендуют обратиться за консультацией компетентного кредитного специалиста, который поможет разобраться в основных аспектах данного вопроса.

Расскажите друзьям! Расскажите об этой статье свои друзьям в любимой социальной сети с помощью кнопок в панели справа. Спасибо!