Улучшение демографической ситуации в стране — важная государственная задача. Для ее решения правительство России внедряет различные социальные программы. Одно из приоритетных направлений – это обеспечение доступным жильем родителей, у которых трое (или больше) детей.

Существующие сегодня программы жилищного кредитования для многодетных семей дают им возможность получать следующие льготы:

- Понижение процентной ставки.

- Субсидию на частичное погашение кредитной задолженности.

- Использование средств маткапитала на льготных условиях.

- Увеличение времени выплат по ипотеке.

- Уменьшенный первый взнос.

Количество детей, необходимых для признания семьи многодетной, разнится в зависимости от субъекта РФ:

- Федеральные ипотечные программы рассчитаны на родителей, у которых есть по меньшей мере три ребенка. Это относится и к субъектам РФ, где для получения статуса многодетной семьи нужно большее количество детей (например, в Ингушетии – пятеро).

- Отдельные соцпроекты в областях и республиках России могут иметь собственные критерии для отбора участников, опираясь на региональное определение многодетности.

Госпрограмма льготной ипотеки для нового жилья действует в России с 01.01.2018 г. по 31.12.2022 г. и позволяет рефинансировать кредит под 6% годовых. Разница в выплатах погашается за счет государства. Изначально госпрограмма была рассчитана только на семьи, где после ее начала родился второй или третий ребенок, но затем рамки расширили.

После 01.01.2019 г. многодетные семьи Дальневосточного федерального округа получили дополнительную преференцию. Для них льготная ставка по ипотеке стала равна 5% годовых (при рождении еще одного ребенка после указанной даты). Приобретать квартиры многодетные жители ДВФО могут не только новостройках, но и на вторичном рынке.

Изначально период льготных выплат для семей с тремя или более детьми составлял 5-8 лет, но после ежегодного послания Президента к Федеральному собранию в феврале 2019 г. сроки были законодательно скорректированы. С апреля 2019 г. в программе льготной ипотеки произошли изменения.

Еще одной конструктивной идеей из ежегодного послания В. Путина к Федеральному собранию стало выделение единовременной субсидии на погашение ипотечных платежей. Дотацию на 450 000 руб. президент предложил предоставлять семьям с тремя и более детьми – с учетом материнского капитала (453 026 руб.) эта сумма сопоставима со стоимостью однокомнатной квартиры в регионах.

- выделение субсидии размером до 35% стоимости недвижимости;

- применение скидок на оплату задолженности при рождении новых детей после оформления ипотеки;

- уменьшение размера кредита за счет приобретения государством для семьи до 30 квадратных метров жилья.

Эта единовременная выплата предназначена для семей, где родился второй ребенок. Средства маткапитала (МК) подразумевают целевое назначение для первого взноса в ипотеку или погашения текущих платежей по жилищному кредиту. В отличие от других вариантов использования МК (например, для образования), родителям не нужно ждать, пока ребенку исполнится 2,5 года – средства доступны сразу же после оформления сертификата.

Размер его составляет от 50 000 до 300 000 руб., и он выплачивается при рождении третьего (или последующего) ребенка. Это пособие тоже имеет целевое назначение – среди вариантов применения есть и оплата жилищных кредитов. Например, в Калининграде МК можно потратить на покупку квартиры, образовательные нужды или приобретение автомобиля.

Оформление социальной ипотеки доступно родителям с тремя и более детьми до 18 лет. При этом усыновленные тоже учитываются. Критерии отбора участников зависят от выбранной программы:

Для получения льготной ипотеки необходимо:

- Российское гражданство хотя бы одного из родителей и всех детей.

- Иметь возможность оплатить первоначальный взнос (с помощью материнского капитала или жилищных субсидий).

- Соответствовать требованиям конкретной программы (указаны в предыдущем разделе).

Получение льготной ипотеки имеет сходный алгоритм во всех случаях. При одобрении заявки банк самостоятельно связывается с ПФР и социальными службами, что облегчает задачу заемщика. Гражданину необходимо:

Базовый пакет, который заявитель подает на рассмотрение банка, включает:

- Паспорта родителей и детей старше 14 лет (здесь и в следующем пункте нужны оригиналы и копии).

- Свидетельства о рождении детей, не достигших 14-летия.

- Справка о приобретаемом объекте недвижимости с указанием метража, количества комнат, стоимости и др.

- Копии правоустанавливающих документов продавца на квартиру.

В зависимости от выбранного банка и программы, дополнительно могут понадобиться:

- Справка о составе семьи.

- Свидетельство о браке.

- Удостоверение многодетной семьи.

- Справка 2-НДФЛ о доходах заявителя (и созаемщиков, если они есть) за последние полгода.

- Копия сертификата на маткапитал и выписка о состоянии семейного счета (ее можно получить в Пенсионном фонде России).

Преференция подразумевает снижение финансовой нагрузки на заемщика (например, из-за уменьшения величины первоначального взноса). Льгота реализуется за счет государственного субсидирования выплат по кредиту.

Многодетным семьям эта финансовая организация может предложить:

- Ипотеку с господдержкой под 6%. Ее особенности рассмотрены выше. Если многодетная семья уже имеет ипотеку, открытую в Сбербанке под более высокий процент, то при рождении еще одного ребенка этот займ можно рефинансировать под ставку 6%. Сумма кредитования – от 8 000 000 руб. (зависит от зарплаты заемщика), срок – до 30 лет.

- Ипотеку плюс материнский капитал. Ее используют для оптимизации выплат по кредитам на строящуюся или готовую недвижимость. С помощью этого займа можно приобретать и вторичное жилье. Материнский капитал, полностью или частично, может использоваться для погашения первого взноса (от 15% от стоимости квартиры) или оплаты текущей задолженности. Срок кредитования составляет до 30 лет, максимальная сумма – до 30 000 000 руб., ставка – от 8,5%.

Возможна ситуация, когда многодетная семья оформляет ипотеку с материнским капиталом, а после рождения еще одного ребенка перекредитует ее под 6% годовых. Независимо от выбранного варианта, страховать жизнь заемщику не обязательно.

В марте 2018 г. Агентство ипотечного жилищного кредитования сменило название на ДОМ.РФ. С помощью компании заемщики могут рефинансировать займы сторонних банков, не участвующих в программе ипотеки под 6%, и получить эту льготу (преференция доступна при пополнении семейства после 01.01.2018 г.).

У ДОМ.РФ есть и собственная ипотечная программа для многодетных родителей. Она включает кредит на квартиру (в том числе – на вторичном рынке) или частный дом. Базовая ставка составляет 10,5%, но есть возможность ее понижения:

- при рождении еще одного ребенка в период выплат по кредиту за квартиру или частный дом – на 0,25% (но не более 0,5%);

- если стоимость жилья меньше установленной нормативными актами – на 0,5%.

Льготная региональная программа доступна для жителей 14 субъектов. Через партнеров ДОМ.РФ многодетные семьи могут оформить ипотеку под 7,5% годовых. В зависимости от субъекта федерации срок кредитования составляет 25-30 лет, а максимальная сумма – 8-15 млн. руб.

Правительство Российской Федерации в 2018 году решило запустить новую госпрограмму в поддержку приобретения жилья многодетным семьям. Суть проекта, это получение дополнительных льгот и дотаций для улучшения жилищных проблем граждан, у которых двое и более несовершеннолетних детей. С 2018 года в Сбербанке ипотека многодетным семьям по новому закону будет выдаваться под 6 %. Кредит с государственной поддержкой имеет ряд особых правил и требований, которые более подробно описаны в статье.

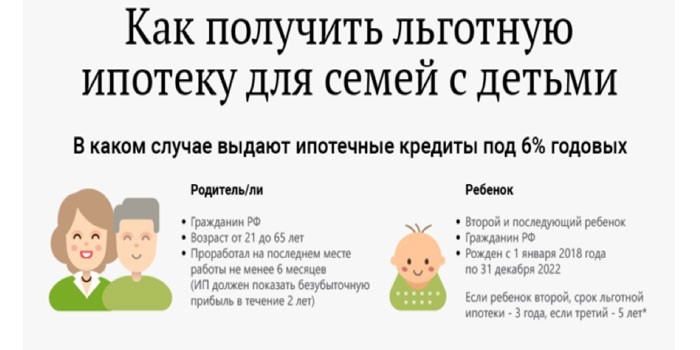

Ипотечное кредитование под 6 % годовых – это больше субсидия, которую выдает правительство многодетным семьям. На данную субсидию могут рассчитывать только жители России, у которых в период с начала 2018 появился второй или третий ребенок. Условия получения остались неизменными:

- В крупных городах таких как, Москва и СПБ максимальный лимит кредитных средств составит 8000 тыс. рублей, для региональных городов – 3000 тыс. рублей.

- В рамках госпрограммы приобрести можно только жилье от застройщика, т.е. заключение договора купли-продажи предусмотрено только с юридическими лицами.

- Собственных средств на приобретение недвижимости должно быть не менее 20 % от полной стоимости приобретаемого объекта.

- При оформлении ипотеки от Сбербанка многодетным семьям в 2019 году по новому закону требуется заключить договор обязательного страхования жизни. Страховку предусмотрено оформлять каждый год ввиду неизменности ставки по ипотечному займу.

- Ставка 6 % — это льготный период, который будет действовать не на весь срок действия кредита. В случае появления второго ребенка в период с января 2018 года ставка действует 3 года. В случае появления третьего и последующих детей – ставка действует 5 лет.

- Если в семье появился третий ребенок в момент трехлетнего срока действия ставки, его срок увеличивают еще на 5 лет.

- После окончания льготного периода ставка возвращается к изначальному показателю.

Закон о выдаче субсидий на жилищные займы семьям с детьми вступил в силу с 10.01.2018 года, госпрограмма имеет ограниченный срок действия 5 лет.

Так как программа только недавно вступила в силу, не все семьи смогут ей воспользоваться. Поэтому большинству приходится изучать базовые условия и искать более выгодный режим кредитования. Ипотека от Сбербанка для многодетных семей в 2019 году по новому закону доступна не всем, но граждане смогут воспользоваться не менее выгодными предложениями.

При определенных условиях, многодетные семьи смогут рассчитывать на льготный ипотечный кредит. В Сбербанке существует ряд программ, которые позволяют приобрести любой объект недвижимости: вторичное жильё, первичное, строительство дома, земельный участок и т.д.

Сбербанк разработал выгодные и упрощенные условия ипотечных займов, которые стали доступны семьям с детьми в 2019 году. Рассмотрим подробнее условия и требования действуют по ипотеке от Сбербанка для многодетной семьи в 2019 году по новому закону:

- срок пользования кредитными средствами увеличили до 30 лет;

- первоначальный капитал снизили до 10 %, исключением является вторичное жильё, на него потребуется накопить 15 % от общей стоимости объекта;

- при наличии государственного сертификата, можно оформить ипотечный займ без использования собственных средств. В виде первоначального взноса выступит материнский капитал;

- при недостаточном финансовом положении семьи, допустимо привлечение трех поручителей. Стоит отметить, что Сбербанк более лояльно относится к выбору созаемщиков;

- в случае рождения ребенка у молодой семьи есть возможность отсрочки по платежам без начисления штрафных санкций и процентов по кредиту, что существенно помогает восстановить финансовое благополучие после рождения малыша в течение трех лет.

- официальный брак, или статус отца или матери-одиночки;

- в семье трое и более детей, не достигших совершеннолетнего возраста, или находящихся на дневной форме обучения.

В рамках госпрограммы, существует возможность получения беспроцентного жилищного кредита, на который смогут рассчитывать определенные категории граждан:

Чтобы воспользоваться госпрограммой, стоит обратиться в местный орган муниципалитета с заявлением на участие. После одобрения статуса администрацией, можно подать заявку на беспроцентную ипотеку от Сбербанка для многодетных семей в 2019 году. Кредитная организация оформит ипотечный займ с условием погашения только части основных заемных средств, все начисленные проценты оплачиваются из средств бюджета РФ.

Если все статусы уже подтверждены, семья признана многодетной, можно собирать пакет документов для подачи заявки на кредит:

- паспорт гражданина РФ;

- согласие супруга/супруги;

- документы, подтверждающие рождение детей;

- справка о том, что семью признали участником госпрограммы;

- справки, подтверждающие налогооблагаемый доход.

Господдержка рассчитана на создание улучшенных условий проживания молодых семей. Ипотечный займ от Сбербанка для многодетных семей в 2019 году по новым законам предусматривает снижение финансовой нагрузки граждан за счет снижения процентных ставок, тем самым повышая рождаемость в стране.

Если вы молодая семья, которая только запланировала появление двух и более детей, то вам однозначно подойдет программа от Сбербанка для многодетных семей в 2019 году. Ипотека под 6 % весьма выгодное решение.

На сегодняшний день многие семьи, прежде чем родить детей, стараются улучшить свое финансовое положение. И это с точки зрения логики правильно, даже если вы молодая семья без ребенка – можно оформить ипотеку, а после рождения двух и более детей, Сбербанк составит новый график платежей с учетом новой процентной ставки. Важно помнить, что период действия госпрограммы ограниченный 2018 – 2022 год. Если рождение второго ребенка произойдет в период после 31.12.2022 г., то пересчет ипотеки под 6 % произойдет только в случае продления госпрограммы.

Ипотека решает задачу приобретения собственного жилья. Но многих останавливают высокие барьеры: первый взнос и процентные ставки. Чтобы помочь семьям с детьми решить жилищный вопрос, государство компенсирует часть затрат на ипотеку. О том, как взять ипотеку многодетной семье по льготным тарифам, и какова реальная цена такого шага, читайте в нашем обзоре.

Напомним читателям о ситуации на ипотечном рынке в 2019 году. После рекордного снижения процентов, зафиксированного летом 2018 года на отметке 9,3% годовых, ставки снова пошли вверх. Этому поспособствовала позиция Центробанка, повысившего ключевую ставку и опасения банков перед новыми санкциями Запада. Ситуация в экономике далека от идеала: реальные доходы населения снижаются, инфляция растет. Но это не влияет на интерес россиян к ипотеке: по статистике это самый востребованный кредит у населения.

В начале 2019 года ведущие банки страны сообщили о повышении тарифов. Средняя процентная ставка на жилищные ссуды сегодня 10,0% годовых, с тенденцией к росту. Что это означает на цифрах для средней российской семьи?

Не все заемщики готовы к подобным расходам, а для семей с детьми подобные выплаты становятся основным препятствием для покупки жилья. Чтобы помочь многодетным семьям купить недвижимость, государство реализует ряд программ. Граждане могут стать участником ипотеки для молодых семей, рассчитаться с банком средствами материнского капитала и получить право на использование льготной ставки. О том, какие льготы по ипотеке для многодетных семей реализуются сегодня и кому банки выдают ссуды под 6% годовых, читайте далее.

Сначала отметим, что государственная программа рассчитана на помощь многодетным семьям. Понятие многодетной семьи в Гражданском Кодексе не имеет четкого определения. Принято считать, что ранг многодетной получает семья, в которой двое и более несовершеннолетних детей, своих и усыновленных. Возраст не ограничивается 18 годами: к несовершеннолетним приравниваются и студенты до 23 лет, если они проживают с родителями и получают очное образование. Многодетным семьям выдается специальное удостоверение, и его предъявляют при оформлении любых льгот, в том числе на ипотеку.

Чем же отличается льготная ипотека от стандартных предложений банков?

Рассмотрим основные условия жилищных кредитов для многодетной семьи:

- специальные тарифы (6 процентов годовых в течение определенного срока);

- длительные сроки (до 30 лет, если позволяет возраст основного заемщика);

- пониженный начальный взнос (от 10%);

- привлечение созаемщиков из числа родственников;

- возможность использования материнского сертификата.

Что в реальности получит заемщик, оформив льготную ипотеку? Обсудим это далее.

Ответ на вопрос, под какой процент дают ипотеку многодетным семьям, зависит от некоторых условий. Новый закон, принятый в 2017 году определяет период льготного кредитования:

- три года при рождении второго ребенка, и

- пять лет при рождении третьего ребенка.

Если в период с 2018 по 2022 год в семье появляются второй и третий ребенок, период льготного тарифа составит 8 лет. После этого банк будет начислять проценты по стандартному тарифу. Условия банков сегодня предусматривают основной тариф 9,75% (ставка ЦБ + 2 пункта), но могут быть и другие ставки.

Что же в реальности даст заемщику такая схема ипотеки?

По сравнению со стандартными условиями экономия составит около 900 тысяч рублей. У семьи есть выбор: получить больше экономии на процентах, или уменьшить ежемесячный взнос. Этого можно добиться, увеличив срок ипотеки до максимального (30 лет). Переплата в этом случае будет больше, но регулярные выплаты позволят не ущемлять семейный бюджет.

Партнерами государства в этой программе выступают крупные кредитные структуры. В список банков – участников входят Сбербанк, Газпромбанк, ВТБ и другие банки. Ни один из них не готов терпеть убытки из-за невозврата ссуды. Поэтому, требования к заемщикам жесткие: необходимо подтвердить платежеспособность и соответствовать основным критериям банка. О том, как многодетная семья может стать заемщиком ипотеки, читайте дальше.

Чтобы получить ипотечный кредит, многодетной семье нужно собрать ряд документов и представить их в банк для оценки финансового положения.

В основной список входят:

- копии паспорта основного заемщика и созаемщиков;

- постоянная регистрация в зоне действия банка;

- копии свидетельства о рождении всех детей;

- трудовой контракт и справки о доходах;

- свидетельство многодетной семьи;

- документы о необходимости улучшения жилищных условий;

- документы на приобретаемое жилье.

Снижение ставки по кредиту банк предоставит многодетной семье по представлению органов местной власти. Другими словами, чтобы получить льготу, семья должна вначале заявить о необходимости улучшения жилищных условий. Муниципалитет проверит информацию и внесет заявителей в реестр на получение льгот. Эта информация станет основой для банка при определении условий кредитования.

Получив информацию, банк проведет проверку и оценит платежеспособность клиента. Важно представить в банк копию свидетельства о браке, для расчета совокупного дохода. Учитываются все поступления: заработная плата, пенсия, социальные выплаты. Кредит одобрят, если этот доход будет превышать выплату по кредиту в два и более раза. Устанавливая предельную сумму долга для семьи с детьми (иждивенцами), банки применяют понижающие коэффициенты, страхуя свои риски.

При невысоком доходе заемщиков банк может уменьшить запрашиваемую сумму ипотеки. В этих случаях заемщикам помогут дополнительные ресурсы: собственные накопления и помощь государства.

Банк одобрит ссуду на жилье многодетной семье при определенных условиях:

- доходы заемщика позволяют выплачивать кредит без просрочек;

- приобретаемое жилье имеет хорошую ликвидность и передается в залог банку;

- размер первого взноса более 10%.

Субсидия на жилье от местных властей также добавит шансов на получение кредита: этими деньгами заемщики смогут погасить часть долга перед банком.

Еще одним шансом на получение лучших условий станет привлечение созаемщиков. Совокупный доход будет рассчитан по справкам всех участников.Например, по условиям Сбербанка можно привлечь до трех созаемщиков.

Предложения банков, участвующих в программе, отличаются незначительно. Мы предлагаем сравнить условия трех кредиторов:

| Сбербанк | ВТБ | Газпромбанк | |

| Сумма для Москвы | до 8 000 000 | до 12 000 000 | до 8 000 000 |

| Сумма для регионов | до 3 000 000 | до 6 000 000 | до 3 000 000 |

| Первый взнос | 20% | 20% | 20% |

| Базовый тариф | 9,5% | 9,75% | 9,75% |

| Срок | до 30 лет | до 30 лет | до 30 лет |

Рекомендации по выбору банка стандартны: обращайтесь к кредитору, с которым уже есть положительный опыт сотрудничества. Например, клиентам с зарплатной картой или вовремя погашенным кредитом, банк всегда пойдет навстречу. В выборе банка вам помогут и отзывы заемщиков, оформивших ипотеку. Мы рекомендуем подходить к получению ипотеки взвешенно, используя все возможности. Субсидия из бюджета, семейный сертификат, льготная ставка – это ресурсы для опытного заемщика и их нужно применять!