Выдавая крупную ссуду, банки особенно пекутся о своей безопасности. На практике это выражается в более жестких требованиях к заемщикам, гарантиях платежеспособности и методах нивелировать риски. Но мало кто знает, что банки закладывают выгоду и в схемы расчета платежей. В статье попробуем разобраться, почему дифференцированная формула — скорее редкость для российского рынка и чем она лучше популярного аннуитета.

Ипотека — это разновидность кредита, который открывает доступ к большому финансовому ресурсу. К его плюсам относят долгий срок погашения и сравнительно низкую процентную ставку. Чтобы не рисковать потерей вложенных средств, банки оформляют ипотеку под залог недвижимости. Это означает, что при невыплатах они могут конфисковать жилье и продать на рынке, чтобы компенсировать ущерб. А кредитополучатель остается ограниченным в правах: до момента погашения он лишь проживет на квадратных метрах, взятых в ипотеку. Ни обменять, ни продать жилплощадь под залогом нельзя.

Как и любая ссуда, ипотека стоит из нескольких частей:

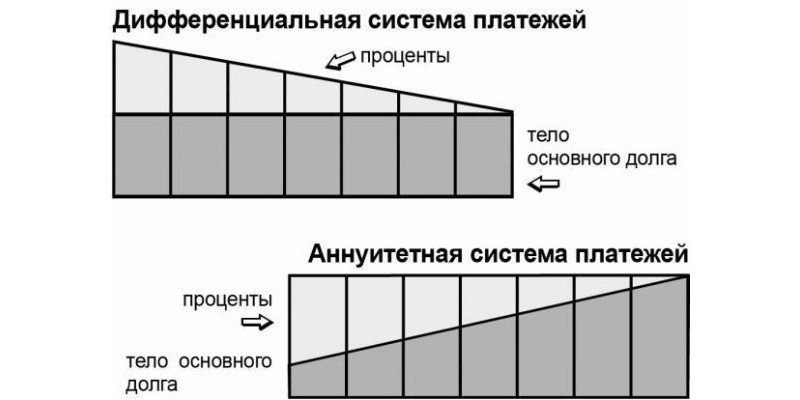

То, каким будет минимальный платеж, зависит не только от ставки. Важна и схема начисления процентов. При аннуитетной формуле вся ипотека поделена на равные части. В итоге плательщик каждый месяц вносит в банк фиксированный платеж. При дифференцированном кредите взнос рассчитывается на остаток долга, то есть уменьшается в каждом платежном периоде.

Иначе обстоит дело с дифференцированным платежом. С каждой выплатой клиент пропорционально уменьшает задолженность перед банком, а не подходит к ней лишь на финальном этапе кредитования. Особенность данной схемы — самые крупные транши приходятся на первую четверть ипотеки.

Оформление ипотечного кредита — это ответственный шаг, который финансовым бременем ложится за заемщика. Потому многие клиенты предпочитают самостоятельно рассчитать кредит, чтобы банк не навязал им дополнительных трат (страховку, комиссии или возможные штрафы).

Одинаковый ежемесячный платеж возможен только если выплату основного долга наращивать постепенно. Таким образом, при аннуитетных платежах основной долг выплачивается медленнее, чем при дифференцированных и переплата соответственно выше. Детальнее о том, как произвести досрочное погашение ипотеки при аннуитетных платежах и стоит ли это делать, можно узнать из нашей статьи.

Рассчитать дифференцированный платеж очень просто (о расчете такого платежа и о том, какие банки предлагают такие кредиты, мы писали тут). Разделите основной долг на количество месяцев, на которые взята ипотека. Так вы получите величину возврата основного долга. Эта составляющая ипотечного платежа не меняется в течении всего срока. Оплата процентов за пользование деньгами каждый месяц будет разной. Рассчитать ее можно по формуле:

Почему Сбербанк не относится к банкам, дающим ипотеку с дифференцированными платежами? Ответ прост – так как он благополучно существует уже на протяжении множества лет, успешно развиваясь и совершенствуясь, и не нуждаясь в дополнительных наплывов клиентов, имея при этом великую денежную потерю.

Сбербанк – лидер кредитования и предоставления соответствующих услуг на финансовом рынке Российской Федерации в 2018 году. Призванный быть ответственным центром выдачи ипотечных займов, к сожалению, Сбербанк работает исключительно с аннуитетным платежом. Для столь масштабного и крупного банка важен размер процентной прибыли, и в этом случае, аннуитетный платеж принесет ему доход намного быстрее, нежели в случае с дифференцированным.

Низкая ставка рефинансирования ипотеки – не всегда показатель прямой выгоды. Практика показывает, что к начисленным процентам будут добавлены определенные дополнительные расходы (страховка, оценка жилья, оформление сделки и т.д.), которые могут существенно увеличить конечную сумму для заемщика.

На программу рефинансирования могут претендовать только российские граждане с постоянным источником дохода в регионе присутствия банка, чей кредит был оформлен не менее одного года назад. Не принимаются к переоформлению займы с действующими просрочками, процедурами рефинансирования и досрочным гашением долга за счет материнского капитала.

В 2018 году отвечая на вопрос, есть ли в Сбербанке такие договора кредитования по ипотеке, отмечаем, что при наличии везде аннуитетного платежа для кредитования взносов, схема на дифференцированных условиях погашения доступна только в двух банковских учреждениях: Газпромбанке и Россельхозбанке. В них можно сделать будет оплату дифференцированными платежами по ипотеке. Залогом сделки станет стабильное финансовое положение и подтвержденные доходы клиента в достаточном размере.

- Экономию денежных средств. Все расчеты свидетельствуют о том, что при погашении в четком соответствии с прописанным в договоре графиком, при одинаковой величине процентной ставки и дополнительных комиссионных и страховых вознаграждениях переплата и полная стоимость кредита будут меньше за весь срок кредитования, чем при аннуитете. С увеличением срока кредитования разница становится еще ощутимее.

- Учет работоспособного возраста и текущей трудовой занятости. Такая схема удобна клиентам среднего возраста и старше, которые осознают, что завершение периода кредитования может совпасть с их выходом на пенсию либо просто с ухудшением финансового состояния. В этом случае им удобнее сразу взять на себя повышенные обязательства по кредиту, чтобы затем выплачивать оставшиеся суммы спокойно даже при снижении доходов семьи.

- Экономию на процентах при досрочном погашении, поскольку тело кредита к моменту внесения досрочного платежа будут уменьшено на большую сумму, чем в случае начисления аннуитетом, а проценты по ипотеке в большинстве финансовых учреждения начисляются на остаток задолженности по кредитным средствам. Два клиента взяли кредиты на одинаковый срок, но с разными способами погашения, и спустя 5-6 лет приняли решение погасить заем досрочно. Заемщик, взявший дифференцированную ипотеку, должен будет вернуть банку половину долга, а тот, кто предпочел аннуитет, отдаст ¾.

- Интуитивно более понятную схему расчета платежа. Его структура проста, ясна и доступна для понимания даже клиенту без профильного экономического образования.

- Экономию на страховых платежах. Стандартный договор страхования заключается ежегодно на оставшуюся сумму задолженности, а при дифференцированных взносах она уменьшается быстрее, чем при аннуитете.

- Возможность реструктуризации кредита на более выгодных условиях. При этом аннуитетная схема сводит к минимуму всю выгодность перекредитования.

- Сбербанк настаивает на аннуитетном платеже, потому что клиент в первую очередь выплачивает максимально начисленные проценты, и только примерно к середине срока начинает гасить основной долг взятой суммы.

- Сбербанку, как и другой системе кредитования, не выгодны досрочные погашения ипотеки. И именно поэтому, подстраховывая себя, он прибегает к аннуитетным платежам, при которых заёмщик за первые года пользования успеет выплатить некий максимум процентов.

Для того, чтобы полностью оценить преимущества такого типа платежей нужно рассмотреть дифференцированные платежи по ипотеке банков, которые предоставляют жилищные кредиты и сравнить их. Поскольку условия такого кредитования может несколько отличатся в разных финансовых учреждениях.

Плательщик, подписывая кредитный договор, обязуется вносить платежи через равные промежутки времени (ежемесячно, поквартально, один раз в полгода или на протяжении года). В течение всего промежутка времени, выделенного на погашение задолженности, ставка по кредитам остается фиксированной.

Предлагает оформить ипотеку на приобретение частного дома с земельным участком, земельного участка, а также квартиры на первичном и вторичном рынке по процентной ставке от 10,25% и первоначальным взносом не менее 15%. Лимит по кредиту составляет 20 миллионов рублей, срок кредита от 1 года до 30 лет.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Все условия льготного кредитования устанавливаются законодательством. Претендовать на получение льготы могут полные и неполные семьи (семейное положение не повлияет на присвоение субсидии). Участвовать в программе могут исключительно российские граждане. Непременными требованиями также являются следующие условия:

- размер займа может варьироваться от 300 000 до 3 000 000 рублей (для отдельных регионов верхняя граница увеличена до 8 миллионов рублей);

- первый взнос – не меньше 20% от стоимости приобретаемого жилья;

- вернуть деньги нужно в период, варьирующийся от 12 месяцев до 30 лет;

- деньги выдаются исключительно в рублях;

- на время действия субсидии процентная ставка устанавливается на отметке 6% годовых, а по истечению этого срока увеличивается до 9,5% годовых;

- приобрести можно строящееся или готовое к эксплуатации жилье.

Следует обратить внимание на такой момент как страхование жизни заемщика. Если при получении потребительского кредита банки нередко навязывают услуги по страхованию вместе с партнерскими страховщиками, то здесь данная процедура является необходимой и вынужденной. Отказаться от нее в холодный период после заключения сделки вряд ли представится возможным, поэтому имеет резон рассмотреть, как будет влиять размер выплаты по этому виду страхования на весь кредит, поскольку заключается данный договор на все время действия кредита.

- Возрождение – 12% годовых. Поддержка государственных программ;

- Юникредит Банк – при взносе от 15% первоначально можно получить ссуду до 15000000 рублей;

- РайффайзенБнак предлагает кредиты по базовой ставке от 11%;

- Газпромбанк выдает до 1000000 под 14,5% годовых.

С одной стороны, заемщик обязуется платить сумму в соответствии с договором по аннуитетной схеме (а она в начале кредита заметно ниже, чем при дифференциале), но при этом у него есть право (но не обязанность!) при желании платить больше (например, если его финансовые возможности улучшились).

При дифференцированном платеже также возможно досрочное погашение кредита, как и при аннуитентном. Однако эксперты советуют не сокращать общую сумму платежа, а стремиться уменьшить срок кредитования, поскольку и так ежемесячно будет наблюдаться смягчение долгового бремени, а сокращение времени позволит выплатить кредит быстрее и с меньшей переплатой.

Обычно банки не предлагают произвести расчет дифференцированного платежа, т.к. рассчитываясь по аннуитету, банки получают большую прибыль. В результате, выбирая дифференцированный платеж, кредитополучатель, может сэкономить за период пользования ипотечным кредитом, а это обычно 30 лет, несколько миллионов.

Еще одним неплохим подспорьем является материнский капитал. Как известно, его можно получить после рождения второго ребенка. Внеся сумму материнского капитала в счет погашения ипотечного кредита, можно сэкономить до нескольких миллионов рублей за тридцать лет.

При получении ипотеки ипотека от Сбербанка важно знать, что выбрать аннуитетные платежи или дифференцированные? В первом случае заемщик ежемесячно перечисляет одинаковую сумму, во втором – разные (сначала большие, затем меньше и меньше). На первый взгляд может показаться, что дифференцированные платежи выгоднее аннуитетных благодаря досрочной выплате процентов. В большинстве случаев это верно, но иногда ситуация будет противоположной.

Разница между ними довольно простая:

В 2019 году по всем ипотечным программам Сбербанка действуют только аннуитетные платежи. Уменьшить их размер можно только досрочным погашением и/или увеличением общего срока договора по согласованию с банком. Однако полезно разобраться и с тем, какая схема более выгодна, поскольку в других банках иногда применяются и дифференцированный вид.

Чтобы ответить на этот вопрос, можно разобрать практическую ситуацию – заемщик получает ипотеку на таких условиях:

- Стоимость квартиры 3 млн.

- Первоначальный взнос 600 тыс.

- Сумма кредита 2,4 млн.

- Ставка 11% годовых.

- Срок 20 лет.

В таком случае разница между двумя видами платежей становится очевидной.

| платеж | аннуитетный | дифференцированный |

| переплата за весь срок | 3,5 млн. | 2,6 млн |

| ежемесячный платеж | 25 тыс. | разные* |

* Максимальный составляет 32 тыс. (это первый платеж), а минимальный – 10 тыс. (последний). Величина перечислений постепенно уменьшается (в среднем на 100 рублей в месяц).

С одной стороны, очевидно, что переплата по аннуитету значительно больше, чем по дифференцированной схеме. Но у последней есть и свои недостатки:

- От заемщика потребуется подтверждение довольно высокого заработка, поскольку первоначальный размер платежей большой.

- Поскольку риск невозврата немного увеличивается, банк может подстраховаться и предоставить в кредит меньшую сумму, чем предоставил бы для погашения по обычной аннуитетной схеме.

- К тому же банк может предложить не столь выгодные условия, повысив ставку, страховые взносы и т.п.

Определенный риск есть и у самого заемщика. При дифференцированной схеме он должен обеспечить предоставление больших ежемесячных сумм для погашения ипотеки. В случае с аннуитетом можно просто перечислять равные взносы. А для экономии переплаты за проценты гасить долг досрочно, внося немного большую сумму, чем требуется.

Таким образом, математически дифференцированные взносы всегда выгоднее аннуитетных. Если к тому же погашать кредит досрочно, переплата по процентам снизится в еще большей степени, и ипотека ощутимо подешевеет. С другой стороны, заемщик должен обеспечивать возможность выплаты больших платежей, особенно в первое время. Поэтому дифференцированная схема подойдет для таких случаев:

- Гражданин имеет постоянный, предсказуемый и достаточно высокий доход (после уплаты кредита и других обязательных расходов остается и некоторая свободная сумма).

- При этом он может подтвердить этот доход документально.

- У заемщика есть желание и возможность гасить ипотеку сразу большими суммами, в том числе и больше тех, которые требует банк (хотя бы на 10%).

- Сумма займа довольно большая – 4-5 млн. руб. и более.

- Кредитный договор заключен на длительный срок – 10 лет и более.

В остальных случаях клиенту подойдет традиционная аннуитетная схема:

- Доход фиксированный (зарплата, пенсия), средний или небольшой.

- Возможность досрочного погашения есть, но не всегда.

- Сумма не слишком большая – например, квартира приобретается в регионе за 2-3 млн. руб.

- Срок ипотеки не слишком большой – до 10-15 лет.

Исходя из этого обзора можно прийти к выводу, что математическая разница на переплате не всегда автоматически означает выгодность дифференцированных платежей. Позволить их себе могут в основном только те заемщики, которые получают доход выше среднего. В таком случае можно не только покрыть большие расходы в первые месяцы и годы, но и выплатить ипотеку частично досрочно и сразу уменьшить размер платежей.