Первоначальный взнос помогает банку определить финансовое состояние заёмщика. Также этот показатель влияет на ряд важных условий кредитного договора – сумму ежемесячного платежа, переплату, а иногда и процентную ставку.

Некоторые российские банки предлагают клиентам продукты без первого взноса. Однако ставка по ним выше, пакет необходимых бумаг больше, а требования к клиентам строже.

Самый распространённый вариант – 20% от суммы займа. Эта планка встречается у наибольшего числа банков. Но некоторые игроки рынка требуют больший процент участия личных средств заёмщика – Уралсиб, Юникредит Банк (от 50%), Райффайзенбанк, Промсвязьбанк (от 40%).

Помимо величины первоначального взноса рекомендуем обратить внимание на:

- ставку и возможность её изменения;

- тип платежа – аннуитетный или дифференцированный.

Не стоит полагаться на ставку, которую банк указал в рекламном предложении. Она зависит от множества факторов. Скорее всего, процент повысят за отказ от страхования жизни, также % могут накинуть тем, кто не является участником зарплатного проекта банка.

Ипотеку с первым взносом 10 процентов выдают следующие банки: Открытие, ВТБ, Бинбанк, Газпромбанк. Условия получения ссуды у них отличаются. Например, в Газпромбанке 10-процентный взнос действует только при приобретении квартиры; если вы решили купить апартаменты, придётся отдать минимум 20%. Заёмщику нужен стаж от 6 месяцев. В Промсвязьбанке требований к опыту работы не предъявляют. Что касается Бинбанка, планка 10% для первоначального взноса установлена только для сотрудников и зарплатных клиентов, для остальных – от 15%.

Чтобы найти программы, действующие в Москве, выберите регион в фильтре.

Воспользуйтесь кредитным калькулятором в режиме онлайн. Для этого укажите сумму займа, срок кредита и процент первоначального взноса, сайт подберёт выгодные предложения банков 2019 года и рассчитает ежемесячный платёж для каждого из них.

Ипотеку с первоначальным взносом 10% предоставляют многие банки. Какому предложению отдать предпочтение и какие аспекты нужно учитывать, рассмотрим в статье.

Ипотечное кредитование является оптимальным вариантом для покупки собственного жилья. В этом случае человеку необходимо учитывать множество моментов, чтобы оформить ипотеку по-настоящему выгодно. Одним из ключевых аспектов является объем первого взноса. Данный показатель может серьезно изменить условия кредитования, поэтому потенциальные заемщики всегда обращают повышенное внимание на его размер. Одним из популярных предложений является ипотека с первоначальным взносом 10 процентов. В данной статье мы рассмотрим основные моменты, а также представим ТОП 5 актуальных программ от кредитно-финансовых организаций.

Большинство банковских организаций предлагают воспользоваться ипотекой с первым взносом от 15 и выше процентов. Но, у многих людей не может быть сразу такой денежной суммы, поэтому заемщики пытаются найти другие способы. В некоторых случаях люди даже решают взять отдельный кредит на первоначальный взнос.

Ипотека с первоначальным взносом 10 процентов является довольно редким банковским продуктом. На нашем сайте вы можете ознакомиться с перечнем банков России, которые осуществляют подобное ипотечное кредитование.

Основным преимуществом этих программ является возможность стать обладателем собственного жилья, даже если у человека нет полной денежной суммы или взноса в размере 15-20%.

Также потенциальные заемщики должны учитывать, что существуют определенные минусы:

- лишь некоторые банки оказывают услугу;

- воспользоваться могут только некоторые категории заемщиков;

- процентная ставка по кредиту может быть выше, нежели на стандартных условиях;

- для получения может быть необходима дополнительная страховка;

- к потенциальным клиентам предъявляются весьма жесткие требования.

Из-за вышеперечисленных моментов могут возникнуть сложности при получении займа.

Некоторые специалисты считают, что подобными условиями также могут воспользоваться зарплатные клиенты то или иной банковской организации. Но, далеко не каждый банк согласится на размер первоначального взноса в 10%.

Как мы уже отмечали к потенциальным клиентам могут быть предъявлены более жесткие требования. В целом, можно выделить несколько основных моментов, которые стоит учитывать при подаче заявки. Обобщенными требованиями являются:

- гражданство Российской Федерации;

- соответствие возрасту программы, как правило, от 21 до 55 (60) лет;

- наличие регистрации;

- непрерывный трудовой стаж не менее полугода (года);

- определенный уровень платежеспособности клиента;

- наличие положительной кредитной истории.

Еще раз отмечаем, что вышеперечисленные требования являются обобщенными. Конкретные условия необходимо уточнять в определенной кредитно-финансовой организации.

Существует примерный список документации, которая может потребоваться при оформлении заявки на ипотеку с первоначальным взносом 10 процентов:

- паспорт;

- второй документ (водительское удостоверение или военный билет);

- копия трудовой книжки;

- документ, подтверждающий материальное состояние заемщика;

- анкета банка.

Также банковское учреждение имеет полное право потребовать от человека другие виды документов.

На данный момент небольшое количество банков предлагают гражданам воспользоваться подобным предложением. Мы подготовили ТОП 5 актуальных программ ипотеки от российских банков:

- ВТБ;

- Газпромбанк;

- Тинькофф;

- Промсвязьбанка;

- Бинбанка.

Каждая из программ имеет особенности, которые нужно обязательно учитывать.

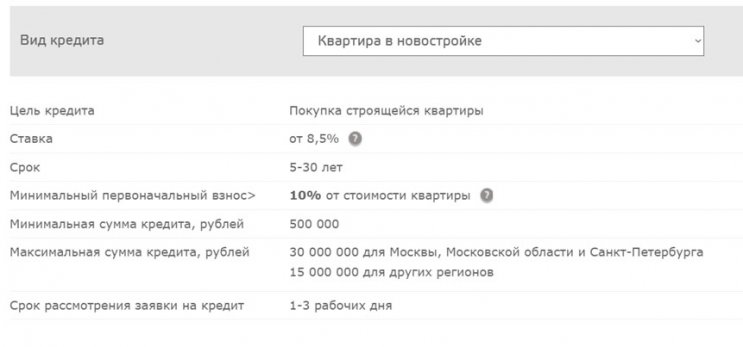

На сегодняшний день банк предлагает ознакомиться с двумя вариантами ипотеки с первоначальным взносом 10 процентов:

- Новостройка;

- Вторичное жилье.

В целом оба варианта имеют схожие условия и требования:

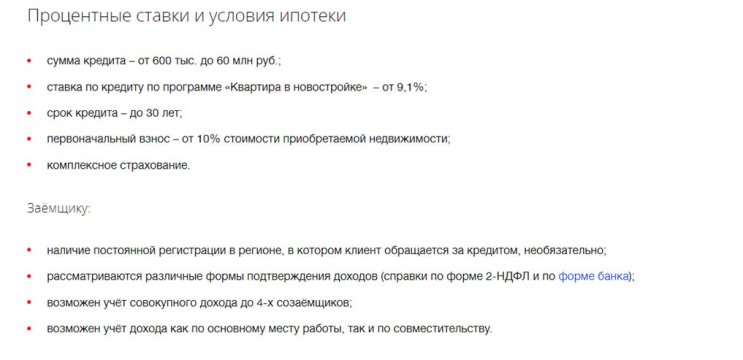

В Газпромбанке клиенты могут выбрать из нескольких видов ипотеки с первоначальным взносом 10 процентов:

- Премиальный стандарт;

- Ипотека у крупнейших застройщиков;

- Ипотека 9,2%;

- Первичный рынок;

- Вторичный рынок.

Рассмотрим программу Первичный рынок от Газпромбанка.

Заемные средства могут быть направлены на покупку:

- квартиры в строящемся доме;

- таунхауса, который находится на этапе строительства;

- апартаментов.

Стоит отметить, что первоначальный взнос 10 процентов действует только при приобретении квартиры. В остальных случаях потребуется 20% от суммы.

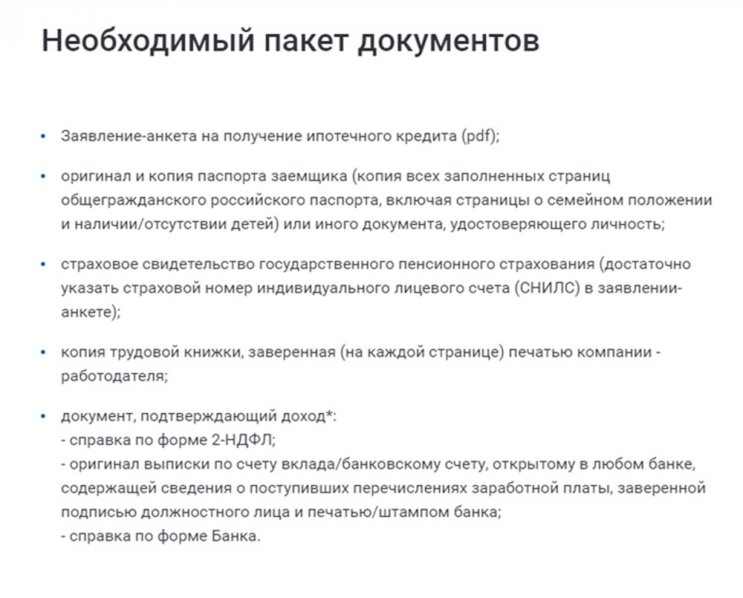

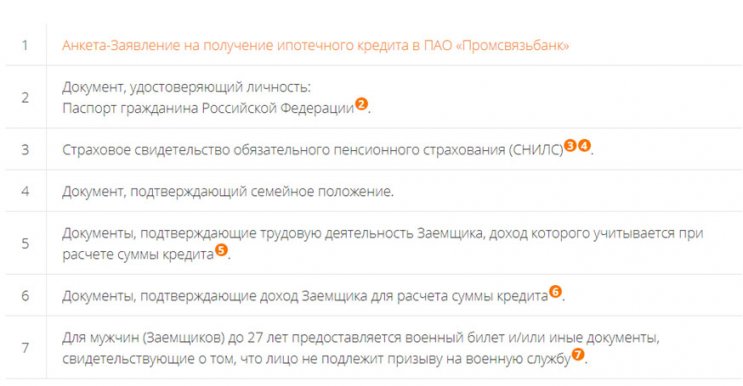

Для оформления ипотечного кредита человек должен подготовить следующие документы:

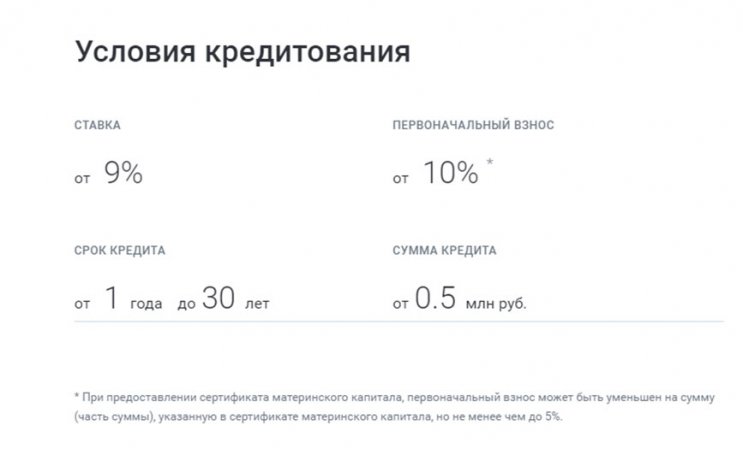

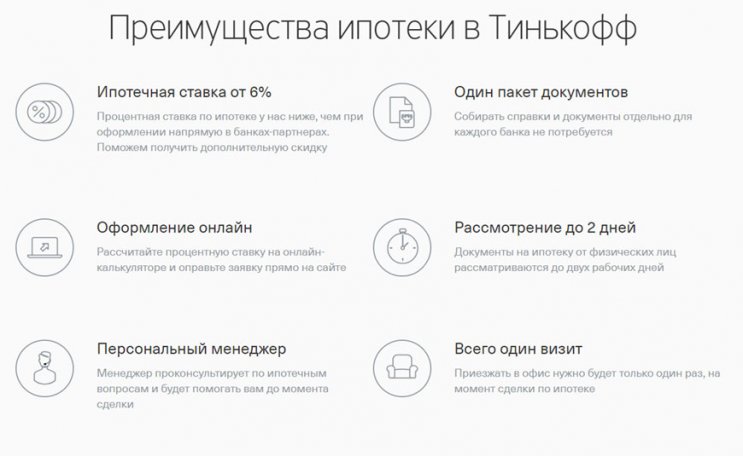

Довольно выгодные условия предлагает Тинькофф Банк. Основными преимуществами данной программы являются:

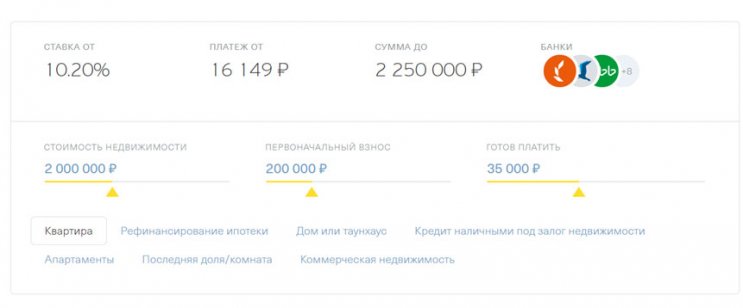

На официальном сайте вы можете воспользоваться кредитным калькулятором, который поможет подобрать оптимальную программу:

Также существуют программы с использованием материнского капитала или с господдержкой.

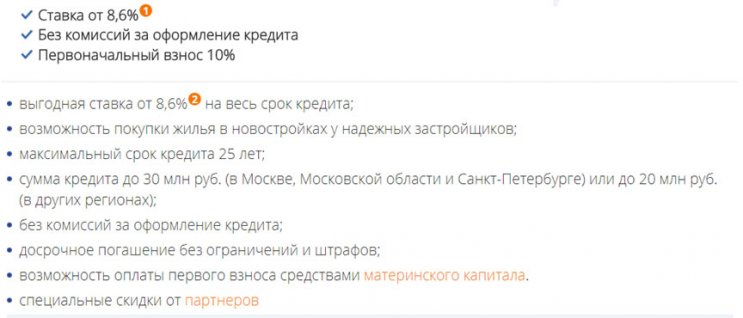

На данный момент существует специальная программа Новостройка от 8,6%.

Для получения кредита необходимо предоставить следующие документы:

Ипотечной программой с первоначальным взносом 10 процентов в этом случае могут воспользоваться только зарплатные клиенты. На стандартных условиях ипотека будет оформлена со взносом в 15%.

При приобретении недвижимости в новостройке будут действовать следующие условия:

Ипотека с первоначальным взносом 10 процентов – это прекрасная возможность купить жилье на выгодных условиях. Но, к вопросу выбора банка нужно подойти крайне внимательно. Если вам необходима помощь, то заполните заявку на нашем сайте. Опытный кредитный специалист поможет выбрать оптимальный вариант.

Приветствуем! Для большинства населения страны ипотека является единственной возможностью приобрести собственное жилье. Большой популярностью у заемщиков пользуется ипотека с первоначальным взносом 10 процентов, которую можно получить в ряде банков. Прежде чем начинать оформление ипотеки, необходимо сравнить условия, предлагаемые различными заемщиками и выбрать самые удобные и выгодные. Давайте разберем эту нестандартную ипотеку сегодня и узнаем, как и где можно оформить ипотеку с 10% первоначального взноса.

Банковский договор кредитования содержит много положений, но для потребителей решающее значение имеют следующие:

- размер первого взноса;

- ежемесячные проценты и правило их исчисления;

- максимальная сумма кредитования;

- сроки кредита;

- удобство обслуживания;

- дополнительные платежи;

- условия по залогу.

Первый взнос – это сумма средств, которую покупатели жилья вносят самостоятельно из собственных накоплений и которая покрывает определенную часть стоимости приобретаемого жилья. Оставшуюся часть цены за квартиру погашает банк, оформляя договор на ипотеку.

Размер первого взноса является решающим фактором при выборе условий кредитования.

С одной стороны, чем меньше величина первого взноса, тем больше людей может претендовать на покупку жилья, так как можно стать, владельцем квадратных метров, не имея первоначальных накоплений. В этом отношении идеальным решением является нулевой первый взнос.

С другой стороны, чем большая сумма вносится самостоятельно, тем меньше получается долг банку и меньше итоговая переплата за жилье.

Банк также оценивает кредиторов с точки зрения их готовности заплатить сумму первого взноса, как показатель их платежеспособности и возможности в дальнейшем погашать банковский кредит. Поэтому большинством банком принято классическое отношение к размеру кредита от общей стоимости недвижимости. Как правило, это соотношение 20/80 или 15/85.

Это значит, что банки просят от заемщика найти хотя бы 15-20%, что в реалиях современно мира практически невозможно сделать.

Самый популярный вариант на сегодня – это ипотека с минимальным первоначальным взносом 10 процентов. Такие средства в размере 10% общей суммы граждане вполне могут накопить из своих доходов.

Банковские учреждения рассматривают 10% первого взноса, как довольно рискованную ставку и предоставляют кредиты на таких условиях категориям льготников и в рамках специальных программ.

Существует несколько вариантов получить ипотеку с 10%-м первым взносом:

Предлагаются кредитные условия под 10% первого взноса и обычным гражданам, но процент кредитования при этом несколько выше.

Перечень банков, предоставляющих ипотечные кредиты на общих условиях при десяти процентах первого взноса, не слишком большой:

- Банк Центр-Инвест предлагает кредиты с ПВ 10% под 10%, но только на первые 5 лет, далее действует ставка 12% годовых. Указанная ставка действует первые 4-9 лет в разных условиях, в дальнейшем применяется плавающая индикативная ставка.

- Банк Запсибкомбанк также работает с первоначальным взносом десять процентов, при этом его годовая ставка составляет 10,7- 10,75 % в зависимости от категории жилья, а также действует скидка 0,5% для зарплатников.

- Банк Уралсиб предлагает кредиты суммой до 50 миллионов рублей с годовым процентом от 10,4% для строящихся квадратных метров до 11,75 для готового жилья. 10% ПВ допустим только при предоставлении справки 2НДФЛ.

- В Ак Барсе можно оформить ипотеку с первичным взносом от 10% по ставке 11% годовых, при этом есть дисконты до 0,6%, если увеличить первый взнос.

- Металлинвестбанк также предлагает ипотеку с 10% ПВ, но по достаточно большой ставке – 12,75%.

Наличие зарплатной карты в банке гарантирует лояльность финансового учреждения при выдаче потребительских кредитов. Такое же отношение сохраняется, если оформляется ипотека. Обычно преимущество держателей зарплатной карты ограничивается быстрым рассмотрением и уменьшением количества подтверждающих документов.

Некоторые банки идут дальше и предоставляют реальные льготные условия в ипотечных договорах, которые могут выражаться в снижении процентной ставки или минимальном первичном взносе.

Так, своим постоянным клиентам-зарплатникам Газпромбанк выдает ипотечные кредиты в сумме до 45 млн руб. с минимальной первичной суммой 10%, но только если данный сотрудник принадлежит к организациям холдинга Газпром.

ВТБ Банк Москвы и ВТБ 24 предлагают своим зарплатникам возможность оформить до 90% от стоимости недвижимости при этом нужно предоставить только паспорт, зарплатную карту и любой второй документ.

В ВТБ 24 и Банке Москвы вам понадобится найти дополнительно 5% первого взноса от стоимости жилья. Аналогичная ситуация в Газпромбанке. Райффайзенбанке попросит 10% первоначального взноса, если подтверждение доходов будет по справке по форме банка, а не 2 НДФЛ.

Банк Российский капитал сразу просит 10 процентов от стоимости первого взноса плюсом к материнскому сертификату. Подобным образом поступают еще ряд банков. Таким образом, ипотека 10% первого взноса и даже меньше возможна, если на руках есть сертификат на маткапитал.

В целях поддержки молодых семей в государстве работает специальная программа, финансирующая приобретение молодыми семьями собственного жилья. Участники программы в порядке очередности получают государственные сертификаты, согласно которым им оплачивается от 30 до 35% приобретаемого жилья. Обычно остальную сумму молодые люди оформляют в виде ипотечного кредита.

Банки поддержали эту программу, но на несколько иных условиях. Россельхозбанк позволяет оформить первоначальный взнос 10 процентов по ипотеке, если приобретается готовое жилье и 20%, если речь идет о новостройке. Ставка по ипотеке будет 10,25%, а займ можно взять всего от 100 тысяч рублей.

В то же время Сбербанк предлагает молодежи такую же льготную процентную ставку (10,25), но первичный платеж составляет 20% для всех видов жилья. Ранее Сбербанк также делал скидки по первому взносу для молодых семей, но в настоящее время эта возможность закрыта.

Давайте сделаем определенные выводы:

- Все перечисленные примеры кредитования с первым платежом 10% не означают, что заемщики не могут внести большую сумму в качестве первоначального взноса. 10% — это минимальный платеж, допускаемый банком.

- При увеличении доли самостоятельно уплаченных средств заемщик берет в кредит меньшую сумму и соответственно меньше переплачивает за погашения банковских процентов.

- Ипотека с 10% первым взносом вполне реальна и стоит её рассмотреть, если у вас нет возможности внести полный первоначальный взнос по ипотеке.

Ждем ваших вопросов ниже. Будем признательны за подписку на сайт и лайки в социальных сетях.