Однажды мне пришлось столкнуться с ипотекой от Россельхозбанка, поэтому хочу рассказать: «Что это такое и как это едят?»

На момент перед тем как взять ипотеку в Россельхозбанке, я обязательно проанализировал предложения из других банков. Оказалось, что тогда Промсвязьбанк, ВТБ24, Сбербанк и Райфайзенбанк давали процентные ставки чуть больше, чем в Россельхозбанке.

Следующим шагом пошел в отделение, где оформляют ипотеку.

После часового разговора с менеджером, я получил на руки список необходимых документов, которые необходимо собрать для заключения ипотеки.

Документы такие: паспорт мой и супруги, справка 2НДФЛ, копия трудовой (заверенная на работе) и позже, когда определюсь с жильем, надо было принести отчет об оценке квартиры, покупаемой по ипотеке.

Пару слов про оценку квартиры.

В принципе, большинство агентств которые занимаются перепродажей недвижимости, оказывают такие услуги.

Все происходит очень просто. Ты договариваешься о выезде оценщика в новую квартиру, согласовав это с продавцом. Приезжает оценщик, делает фотографии квартиры (занимает около 10 минут) и уезжает, через пару дней он звонит и приглашает в офис забрать отчет об оценке. Стоит такая услуга около 1,5 тыс. руб. (у всех по разному, может и варьироваться).

Насколько я помню, это основное.

Потом банк взял паузу для проверки потенциального заемщика (т. е. меня) через службу безопасности. Это заняло насколько я помню около трех дней.

Что касается Россельхозбанка, в то время это был 2017 год, там предлагалась ставка 10,75%. Это был тогда лучший вариант. Другие банки давали в основном под 11,5% (Сбербанк и ВТБ24 точно). Такие банки как Тинькофф и прочие менее распространенные я не рассматривал.

Собственно ипотеку я взял.

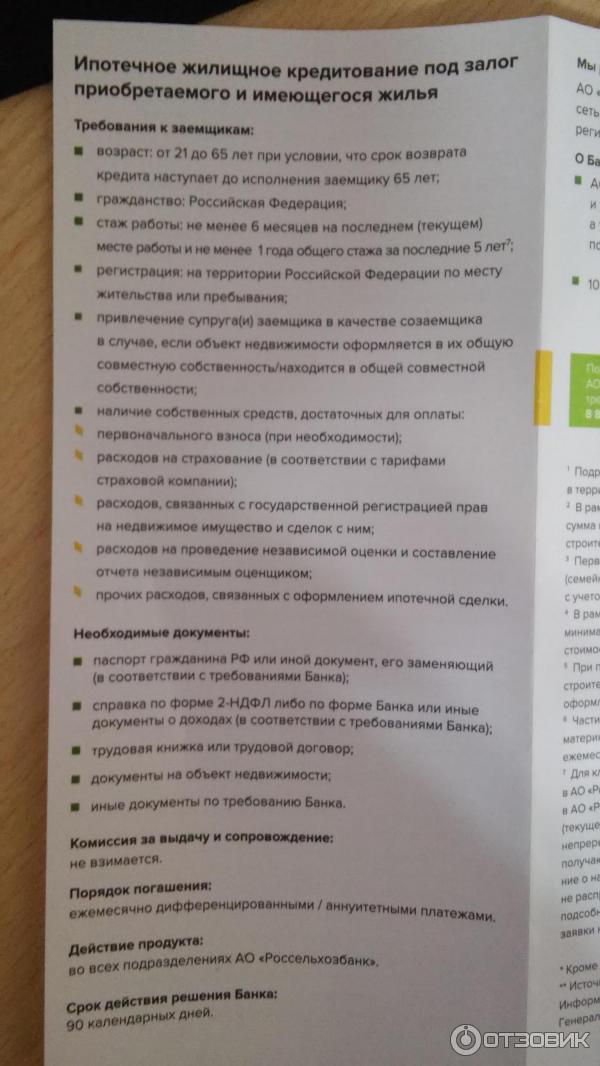

Хочу отметить, что в Россельхозбанке наиболее жесткие требования к заемщику, чем в других банках. Это касается как количества документов, так и требований к платежеспособности заемщика. Т. е. заемщик должен работать официально и доходы за 2 или 3 последних года должны быть подтверждены справкой 2НДФЛ.

Для многих это оказывается критическим фактором.

То, что касается созаемщика (т. е. жены), то требования к нему минимальны. В банке просто убедились, что брак действительно есть, забрав копию свидетельства о браке.

Недостатки.

Из недостатков мне не понравилось то, что человек который меня консультировал сказал мне прямо, что необходимо сделать 2 страховки. Одна из этих страховок касается трудоспособности и здоровья заемщика, а вторая — это страховка квартиры, т. е. ущерба имуществу. Как позже выяснилось, я звонил на горячую линию, вторая страховка вовсе не обязательна. Получается, что сотрудник банка ввел меня в заблуждение, а точнее просто наврал. Собственно из-за этого остался «осадочек». Не думаю что это касается банка в целом, скорее это касается добросовестности данного сотрудника, т. к. тот как мне показалось, был уверен в том, что я заинтересован в ипотеке у данного банка.

Кстати, возможно такая проблема может быть и в других банках.

Есть еще второй недостаток, он связан с тем что приходилось постоянно ездить в банк, чтобы положить деньги на карточку, привязанную к ипотеке. Деньги клал я через банкомат, но банкоматы стоят только в отделениях банка, а их не так много. Вся проблема в том, что если переводить с карты Сбербанка, на которую я получаю зарплату, то приходится платить процент от перевода. А это совсем не интересно, учитывая, что в месяц платеж составлял около 14 000 руб.

Причем тут есть еще один очень важный момент, который заключается в том, что Россельхозбанк по воскресеньям не работает, двери закрыты и к банкомату никак не попасть.

Третий недостаток связан со стоимостью страховки. Собственно это была причина моего рефинансирования. Изначально менять банк я не планировал, но дело в том, что страховка, которую нужно было уплачивать раз в год, стоила около 7 500 руб. Заканчивался первый год и близился следующий платеж по страховке. Позже я узнал, что Центральный банк уменьшает ключевую процентную ставку. Действительно в 2018 году проценты снизились и Сбербанк предлагал рефинансирование ипотеки под 9,5%. В это же время у Россельхозбанка тоже упали проценты по ипотеке до 9,25%.

И тут я прикинул что выгода от меньшего процента в Россельхозбанке, о котором еще надо было договориться, потому что просто так уменьшать процентную ставку в договоре они не заинтересованы. Требовалось собирать заново все документы, заново делать отчет об оценке квартиры, который стоил не менее 1,5 тыс руб.

Кароче, я разузнал что в Сбербанке рефинансируют под 9,5% и страховок всего на 5 тыс.

В итоге рефинансировал в Сбербанке, с меня взяли только паспорт и бегать в отделение мне не требовалась, т. к. зарплата была по карте Сбербанка.

Собственно этим все и закончилось.

Меня конечно пытались уговорить не переходить в другой банк, предлагали варианты незначительно уменьшить размер страховки, взяв ее у аккредитованных страховых компаний. Это было в тот момент, когда я брал справку об остатке долга.

В Россельхозбанке даже затягивали сроки получения этой справку на несколько дней. Хотя там обычная бумажка с печатью и 2-мя строками текста.

Что касается Россельхозбанка. Итог такой.

Ипотеку можно смело брать, и получить неплохой процент это реально.

Если вы хорошо умеете считать или вы знакомы с такими людьми, то обязательно выясните не слишком ли страховка дорогая и не перекрывает ли она выгоду от более низкого процента. Возможно есть смысл взять ипотеку в другом банке под больший процент, но с меньшей страховкой.

И обязательно уточняйте, у менеджера или вышестоящих сотрудников, а также горячей линии, если вы чувствуете, что вам впаривают дополнительные страховки.

В принципе банк относительно надежный и дает возможность заранее погасить кредит, с помощью досрочных платежей. Комиссии за это не предусмотрено.

Скрытых комиссий тоже не обнаружено. Что касается ставки, то она была зафиксирована в договоре и менялась только с увеличением на процент, в случае задержки ежемесячных платежей .

Спасибо за внимание, надеюсь доведенная мной информация была кому-то полезна.

| Ставка, % | Сумма | Срок | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Ипотечное жилищное кредитование | |||||||||||

| от 9.75 до 10.25% | от 100 тыс. до 60 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Ипотечные каникулы | |||||||||||

| от 10 до 11% | от 100 тыс. до 60 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Военная ипотека | |||||||||||

| 9.2% | от 300 тыс. до 2.5 млн. | от 36 до 240 мес. | Подробнее | ||||||||

| Дом мечты | |||||||||||

| от 10 до 12.4% | от 100 тыс. до 20 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| С государственной поддержкой семей с детьми | |||||||||||

| 4.7% | от 100 тыс. до 12 млн. | от 36 до 360 мес. | Подробнее | ||||||||

| Рефинансирование военной ипотеки | |||||||||||

| 9.1% | от 2.7 млн. | от 36 до 324 мес. | Подробнее | ||||||||

| Ипотека по двум документам | |||||||||||

| от 10.9 до 12.1% | от 100 тыс. до 8 млн. | от 12 до 300 мес. | Подробнее | ||||||||

| Не переплачивай | |||||||||||

| от 9.4 до 10.6% | от 100 тыс. до 20 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Целевая ипотека | |||||||||||

| от 10.1 до 11.3% | от 100 тыс. до 20 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Рефинансирование | |||||||||||

| от 10.15 до 11.25% | от 100 тыс. до 20 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Молодая семья и материнский капитал | |||||||||||

| от 9.75 до 10.25% | от 100 тыс. до 60 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Мечты сбываются | |||||||||||

| от 9.2 до 10.2% | от 100 тыс. до 60 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Наименование услуги | Сбербанк | РоссельхозБанк |

| Потребительские кредиты | От 11,7% | От 10% |

| Ипотека* | От 7,1% | От 5% |

| Вклады | До 6,7% | До 7,8% |

*Без учета ипотечной госпрограммы под 6%.

Кредитные карты более выгодны у РоссельхозБанка – отсутствует плата за обслуживание, у кредиток Сбербанка льгота распространяется только на первый год обслуживания.

Если проанализировать условия по разным банковским продуктам, то сотрудничество с РоссельхозБанком выглядит более выгодным. Но здесь не учтены льготы для владельцев зарплатных карт, акционные предложения. Кроме того, широкая региональная сеть Сбербанка – веское достоинство. Клиенты банка не привязаны к одному или двум отделениям, сеть распространена по всей стране, и в каждом офисе клиент сможет пополнить карту, снять деньги со счета, оплатить кредит, оформить любую услугу.

При выборе, что лучше: РоссельхозБанк или Сбербанк, следует ориентироваться на собственные потребности и учитывать индивидуальные особенности. Зарплатным клиентам Сбербанка выгоднее обращаться в него же за любыми услугами, исключением может стать лишь оформление вкладов – у РСХБ ставки выше. А оформление потребительского кредита новому заемщику может быть выгоднее в РоссельхозБанке – минимальный процент у банка ниже.

detector