Выдавая крупную ссуду, банки особенно пекутся о своей безопасности. На практике это выражается в более жестких требованиях к заемщикам, гарантиях платежеспособности и методах нивелировать риски. Но мало кто знает, что банки закладывают выгоду и в схемы расчета платежей. В статье попробуем разобраться, почему дифференцированная формула — скорее редкость для российского рынка и чем она лучше популярного аннуитета.

Ипотека — это разновидность кредита, который открывает доступ к большому финансовому ресурсу. К его плюсам относят долгий срок погашения и сравнительно низкую процентную ставку. Чтобы не рисковать потерей вложенных средств, банки оформляют ипотеку под залог недвижимости. Это означает, что при невыплатах они могут конфисковать жилье и продать на рынке, чтобы компенсировать ущерб. А кредитополучатель остается ограниченным в правах: до момента погашения он лишь проживет на квадратных метрах, взятых в ипотеку. Ни обменять, ни продать жилплощадь под залогом нельзя.

Как и любая ссуда, ипотека стоит из нескольких частей:

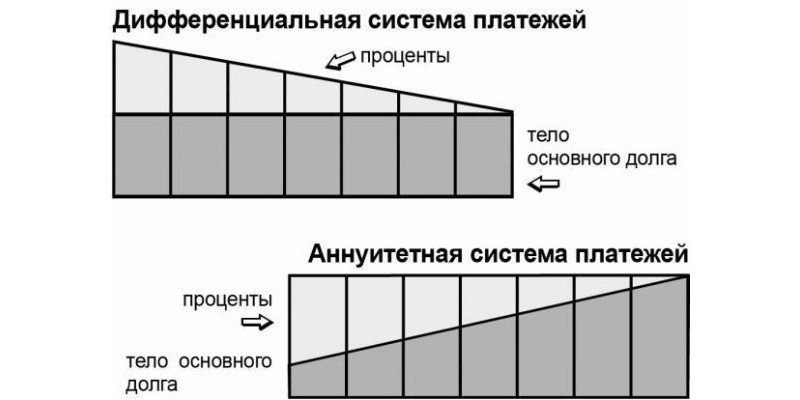

То, каким будет минимальный платеж, зависит не только от ставки. Важна и схема начисления процентов. При аннуитетной формуле вся ипотека поделена на равные части. В итоге плательщик каждый месяц вносит в банк фиксированный платеж. При дифференцированном кредите взнос рассчитывается на остаток долга, то есть уменьшается в каждом платежном периоде.

Иначе обстоит дело с дифференцированным платежом. С каждой выплатой клиент пропорционально уменьшает задолженность перед банком, а не подходит к ней лишь на финальном этапе кредитования. Особенность данной схемы — самые крупные транши приходятся на первую четверть ипотеки.

Оформление ипотечного кредита — это ответственный шаг, который финансовым бременем ложится за заемщика. Потому многие клиенты предпочитают самостоятельно рассчитать кредит, чтобы банк не навязал им дополнительных трат (страховку, комиссии или возможные штрафы).

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕПри изучении условий жилищного кредитования часто встречаются разные названия схем погашения – аннуитетная или дифференцированная ипотека. Это две принципиально отличные друг от друга системы расчета ежемесячного платежа, каждая из которых имеет свои сильные и слабые стороны.

От выбранной схемы погашения будет зависеть конечный размер переплаты. Также в зависимости от системы расчета определяется и сумма платежей по ипотеке. Они бывают двух видов.

Этот вид подразумевает планомерное погашение задолженности, при котором тело кредита выплачивается одинаковыми долями, а проценты ежемесячно уменьшаются. По мере выплат сумма обязательного ежемесячного взноса будет постепенно снижаться.

Пример. Размер кредита – 1 млн рублей, ставка по кредиту – 10%, срок – 60 месяцев.

Первый платеж будет равняться 25 тыс. рублей. По второму остаток задолженности уменьшится, соответственно, начисляется меньше процентов, а сумма взноса снижается и составляет 24,861 тыс. рублей. Аналогичным образом рассчитываются третий и последующие платежи. Последний из них будет минимальным и составит 16,806 тыс. рублей. Общая переплата равна 254,167 тыс. рублей.

Это способ погашения кредита, при котором ежемесячные платежи остаются одинаковыми на протяжении всего срока действия ипотечного договора. В сумму аннуитета включается основной долг и проценты. Формула расчета сравнительно сложная. Проще рассмотреть условия на примере:

Размер кредита – 1 млн рублей, процентная ставка – 10%, срок – 60 месяцев.

Фиксированный платеж будет равен 21,247 тыс. рублей, при этом в первый месяц проценты максимальные – 8,333 тыс. рублей, а погашение основного долга в сумме взноса составит всего 12,914 тыс. В целом клиент переплатит по кредиту 274,823 тыс.

Обе схемы схожи в том, что в сумму платежа включаются проценты и основной долг. Причем при любом варианте в начале выплат заемщик погашает бóльшую сумму процентов, по сравнению с месяцами перед завершением кредитного договора.

Принципиальные различия между способами погашения заключаются в следующем:

- в аннуитетной схеме платеж фиксированный, в дифференцированной – он меняется каждый месяц;

- при одинаковых условиях кредитования получается разный размер переплаты;

- при аннуитете, в первые годы, в сумму взноса включается меньший объем основного долга;

- все банки используют аннуитетную схему, в то время как дифференцированная применяется гораздо реже.

С учетом описанных характеристик и проведенных расчетов, можно составить перечень плюсов и минусов разных схем погашения (см. таблицу).

| Вид платежа | Преимущества | Недостатки |

|---|---|---|

| Дифференцированный | экономичность (при равных условиях размер переплаты ниже); уменьшение ежемесячного взноса; простая формула расчета. |

существенная нагрузка на бюджет заемщика в начальном периоде погашения (из этого следует, что при таком способе клиенту может не хватить дохода, и высока вероятность отказа или снижения суммы кредита); разный размер платежа. |

| Аннуитетный | фиксированный взнос является более удобным для совершения оплаты (можно оформить автоплатеж); максимально возможный лимит кредита больше. |

выше переплата по процентам; медленное уменьшение основного долга. |

Еще один плюс в пользу аннуитета – большая сумма заемных средств. При равных показателях доходов и расходов заемщика, по такой схеме кредитный лимит будет выше, чем по дифференцированной. Это актуально в тех случаях, когда клиент рассчитывает на максимально возможный объем денежных средств, что тоже характерно для ипотечных займов.

Однако, если доход заемщика высок либо сумма кредита небольшая и банк одобряет ее по любой схеме расчета, переплата по аннуитету будет неоправданной, даже если она невелика.

Сегодня среди банковских продуктов можно найти вариант с любым способом расчета. Как правило, кредитор предлагает либо аннуитет, либо обе схемы на выбор. Для сравнения рассмотрим предложения ведущих российских банков.

Данный порядок расчета применяется всеми банковскими учреждениями, так как он является более выгодным и удобным для кредитора, а выплата равных сумм комфортна для заемщика. Для примера можно сравнить условия с аннуитетной схемой по разным видам ипотеки.

от 300 тысяч рублей до

80% цены жилья

Ипотека — традиционно самый долгий по сроку погашения и большой по сумме вид потребительских кредитов на рынке. Каждый потенциальный заемщик просматривает десятки предложений в попытке выбрать оптимальное и одно из самых сложных для понимания условий кредита, которое необходимо учесть — система погашения.

От того, погашается ли ипотека аннуитетными или дифференцированными платежами, может зависеть в конечном итоге относительная выгодность того или иного предложения.

Любой займ при любой системе погашения складывается из двух частей:

- тело кредита — сумма, полученная заемщиком;

- проценты по кредиту.

Дифференцированные платежи — это система погашения кредита, при применении которой заемщик выплачивает основную часть долга равными долями, а проценты начисляются на невыплаченную часть кредита.

Разница между аннуитетным и дифференцированными платежом в том, как гасятся проценты:

- В случае аннуитетных платежей проценты по кредиту выплачиваются неравномерно: в первых платежах большую часть занимают проценты, меньшую — тело кредита. Поэтому к середине срока выплаты кредита заемщик погашает значительно меньше половины самого кредита. Но при этом ежемесячный платеж не меняется от начала и до момента погашения ипотеки. При досрочном же погашении аннуитетных платежей, вся переплата идет в основную сумму кредита;

- Cтруктура платежа при дифференцированном методе проще: равными частями погашается тело кредита, а сумма процентов постепенно уменьшается, так как они начисляются на остаток долга — а он постепенно сокращается. В итоге ежемесячный платеж будет разным каждый месяц. В первые годы на плечи заемщика ложится значительное долговое бремя, но со временем платить ипотеку становится все легче.

Из-за сложной формулы рассчитать аннуитетный платеж довольно непросто. Сказать как будет различаться в итоге переплата по кредитам с равной суммой, но разными системами погашения, проблематично. Но в большинстве случаев переплата по ипотеке с дифференцированными платежами будет на порядок меньше.

Агентство кредитных гарантий — поддержка среднему и малому предпринимательству.

Все возможные виды погашения кредитов найдете в нашем материале.

О том, как рассчитать аннуитетный платеж, подробно написано в нашей предыдущей статье.

Расчет ежемесячного платежа по ипотеке при дифференцированном подходе совсем иной. Формула расчета проста:

E = b+p

Где E — это ежемесячный платеж, b — основной платеж, p — это проценты за пользование кредитом. При этом:

b = S/N

Где S — это общая сумма ипотеки, N — это срок погашения кредита в месяцах.

p = Sn*P/12

Где Sn — этот остаток долга на расчетный период, P — это годовая процентная ставка, ее необходимо разделить на 12, так как мы считаем ежемесячный платеж, соответственно, ставка должна быть в форме месячных процентов.

Sn = S — (b*n)

Где n — это количество прошедших месяцев погашения кредита.

Эта формула не меняется в зависимости от банка, поэтому рассчитать ежемесячный платеж при дифференцированной системе легко вручную.

График платежей при применении дифференцированной системы выглядит следующим образом:

Этот вопрос интересует потенциального заемщика в первую очередь. В идеальных условиях (не учитывая штрафные санкции, правомерные и нет, инфляцию и множество других факторов) эти две системы должны быть одинаково выгодны. Но в реальности общая сумма выплат по ипотеке с аннуитетными платежами будет выше, чем при дифференцированном подходе. У дифференцированных платежей есть еще несколько плюсов:

- постепенно долговое бремя уменьшается и выплачивать ипотеку становится легче;

- при досрочном погашении заемщик значительно экономит, не выплачивая проценты на оставшуюся часть дифференцированного кредита;

- прозрачнее и понятнее сама структура платежа;

- меньше стоимость страховки, так как сумма задолженности перед банком уменьшается быстрее.

Приведем и основные минусы:

для получения ипотеки нужен более высокий уровень дохода, поэтому при равном доходе можно рассчитывать на меньшую сумму;- в первые годы платежи по ипотеке будут существенно выше, чем при аннуитетной системе;

- в первые 6−7 лет (пока платеж не сравняется с платежом, который нужно было бы вносить по тому же кредиту, но при аннуитетной системе) повышен риск возникновения просрочки, если финансовое состояние заемщика ухудшается.

Но следует оговориться, что особого выбора российские банки не предлагают, применяя более выгодную для себя систему аннуитетных платежей в 99% случаев. Лишь в десятке банков по всей России можно найти ипотеку с дифференцированными платежами.

Вот практически полный список таких банков:

Найти банк, предлагающий заемщикам возможность погашать ипотеку дифференцированными платежами, может быть крайне сложно. Причина проста — банку выгоднее сначала получить большую часть процентов, а потом — тело кредита, так как при досрочном погашении (а при стабильном финансовом положении любой заемщик старается погасить ипотеку досрочно) заемщик намного меньше экономит на выплате процентов, но в любом случае должен выплатить основную часть кредита — от этой обязанности его досрочное погашение не освобождает.

В любом случае выбор оптимальной системы платежей по ипотеке зависит от каждого конкретного случая. Поэтому оценивать скорее следует предложения разных банков, хотя в целом схема дифференцированных платежей выгоднее для заемщика за счет постепенного уменьшения платежей и экономии в случае досрочного погашения.