Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

- Освобоить весомую часть бюджета, которая уходит на выплаты банку;

- Начать полноценно распоряжаться жильем, которое находится в залоге;

- Сэкономить на процентах, начисление которых зависит от остатка долга и срока кредитования. Соответственно, чем меньше каждый из параметров, тем меньше и переплата.

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в Сбербанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Что выгоднее — уменьшать платеж или сокращать срок?

- Способ №1 — сокращается срок ипотеки. Размер минимального платежа при этом остается прежним;

- Способ №2 — ежемесячный платеж пересчитывается в сторону уменьшения. Срок кредита не меняется.

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

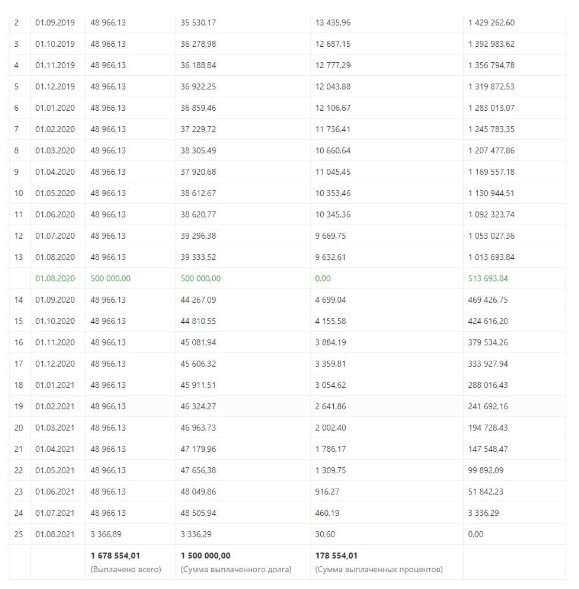

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

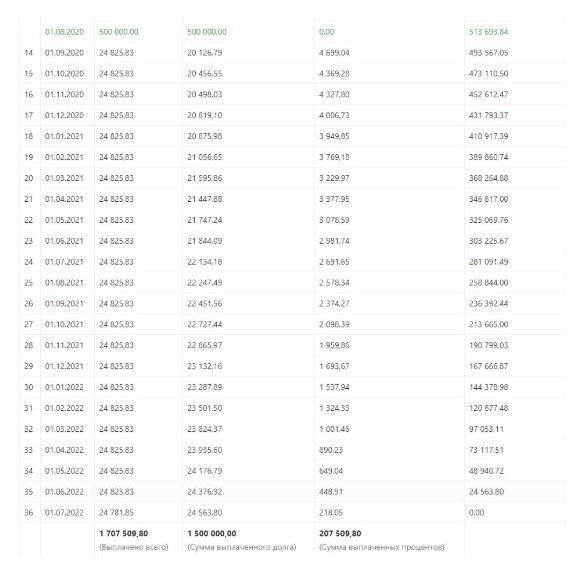

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

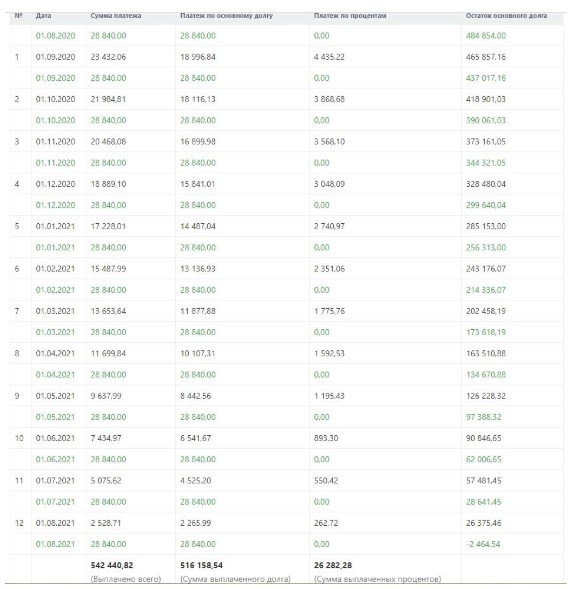

А что, если досрочное погашение ипотеки осуществить сразу по двум схемам? Для этого семье из примера нужно уменьшить размер платежа, но продолжать ежемесячно вносить сумму как при сокращенном графике — 48 966 рублей, т.е. с переплатой в 28 840 рублей (=48 966 — 20 126). Расчет:

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

- Перед тем, как досрочно внести платеж (частичный или покрывающий весь остаток долга), заемщик обязан уведомить банк, написав заявление. В документе указывается планируемая сумма и дата погашения;

- В случае частичного погашения заемщик указывается в заявлении, как планирует изменить график платежей — в сторону изменения суммы или срока выплат;

- Если речь идет о полном закрытии кредита, в течение 30 дней заемщик обязан выплатить банку тело ипотеки, проценты и неустойки (если таковые имеются).

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

- Имя, адрес и данные паспорта (документ нужно иметь с собой);

- Номер кредитного договора, а также дату его заключения;

- Сумму, на которую досрочно гасится ипотечный кредит.

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Другие варианты упираются в условия кредитования — схему платежей, срок и сумму. Например, выгоднее бывает не гасить ипотеку сразу, а положить деньги на депозит. По его окончании заемщик может заработать больше, чем за тот же срок сэкономить на досрочных платежах. Эти средства и стоит направить на закрытие кредита.

Порядок досрочного погашения подробно прописывается в каждом договоре, но для большинства кредитных программ можно выделить общие рекомендации — они позволят брать ипотеку на длительный срок и гасить досрочно с выгодой:

- Возвращать долг банку разрешается на следующий день после оформления — т.е. со второго дня ипотеки;

- Если гасить кредит, начиная с первых месяцев, будет сэкономлено больше средств. Здесь действует правило: чем скорее уменьшается размер основного долга, тем меньше процентов будет начисляться за весь период ипотеки;

- Гасить кредит к концу срока тоже выгодно. Просто к финалу выплат основной долг меньше, как и начисляемая на него ставка, а значит — и экономия не такая высокая, как вначале кредитования;

- Бытует миф, что единоразово погасить ипотеку нельзя: из-за потери процентов банки внесут заемщика в черный список. Но бояться нечего — на кредитную историю досрочное закрытие кредита не повлияет.

И последний нюанс, который стоит учитывать жителям нашей страны, — это инфляция, в отдельные годы превышающая ставку по ипотеке. Если такая ситуация складывается в экономике, досрочно погашать невыгодно: взятый кредит будет постепенно дешеветь сам, без преждевременных выплат со стороны заемщика.

Каждый заёмщик желает оперативно расплатиться со своим ипотечным кредитом, чтобы как можно меньше переплатить банку. Не имеет значения, оформлен ли кредит на 10, 15 или 25 лет, есть ряд советов, как досрочно погасить ипотеку, которые будут действовать в любом случае. Обычно банки предлагают клиентам два варианта: уменьшить сумму обязательного ежемесячного платежа или же сократить общий срок кредитования. Чтобы понять, какой вариант выгодней, необходимо внимательно провести расчёты.

Предположим, есть ипотечный кредит, полученный в сентябре 2013 года. Величина – 1,1 миллион рублей под 11,9%. Итого ежемесячный платёж равен 15719 рублей. В марте 2017 года заёмщик получает премию в размере 40 тысяч рублей и решает использовать их для досрочного погашения задолженности.

В большинстве случаев в банке советуют уменьшить срок выплаты, ведь это позволяет автоматически уменьшить срок ежемесячного платежа. Метод работает вне зависимости от имеющейся суммы, которую хочется внести досрочно.

Для наглядности оцените сами возможную выгоду от подобного предложения:

| Что сделать заёмщику | Величина платежа после марта 2017 года | Когда вносится последний платёж | Величина последнего платежа | Какова величина общей переплаты по кредиту |

| Если выбрать сокращение срока | 15 719 руб. | Март 2020 | 4110 руб. | 498 754 руб. |

| Выбрать уменьшение платежа | 8261 руб. | Октябрь 2023 | 8486 руб. | 612 239 руб. |

| Вообще не вносить имеющиеся 40 тысяч | 15 719 руб. | Октябрь 2023 | 15 578 руб. | 786 139 руб. |

Кредитный календарь наглядно показывает уменьшение переплаты по кредиту, если выбрать сокращение срока.

Некоторые заёмщики после уменьшения срока продолжают вносить все ту же сумму обязательного платежа, которая требуется по их графику. В этом случае выгоды не будет.

В описанном выше примере видно, что после сокращения срока клиенту достаточно вносить всего лишь 8261 рублей вместо 15 719 рублей. Но если он будет следовать этому правилу, выгодное досрочное погашение ему не светит. Поэтому важно вносить прежнюю величину платежа, что позволит постепенно уменьшать платёж и приведёт к скорейшей выплате задолженности.

Сравнительная таблица возможных вариантов досрочного гашения ипотечного кредита:

| Метод, не предполагающий изменение величины ежемесячного платежа | Метод с дополнительным внесением 40 тысяч рублей и изменением величины ежемесячного платежа |

| Обязательный платёж равен 15 720 руб. | Обязательный платёж равен 15 720 руб. |

| Досрочно вносим появившиеся свободные 40 тысяч рублей. Срок кредитования сокращаем и не трогаем ежемесячный платёж. | Вносим имеющиеся 40 тысяч рублей и уменьшаем платёж, который после всех манипуляций составит 8261 руб. |

| Стабильно вносим 15 720 руб. и не меняем сумму. Итого кредит получится закрыть в марте 2020 года | Ежемесячно вносим 15 720 руб. за счёт чего каждый месяц сумма платежа будет уменьшаться. В марте 2020 года останется оплатить 115 рублей и покрыть остаток долга 4109 рублей. |

В итоге получается, что платить в обоих случаях нужно одинаково, но во втором случае ежемесячный платёж каждый раз становится все меньше. Метод позволит снизить риск вероятных финансовых проблем в будущем.

Пока заёмщик будет вносить свои обязательные 15 720 руб., он не будет ощущать сильную нагрузку на свой бюджет. Если потом вдруг окажется, что человек лишится своего единственного источника дохода, ему не придётся влезать в новые кредиты или просить банк о возможности рефинансирования. К тому времени его ежемесячный платёж уменьшится до приемлемой величины, которую получится оплатить даже при финансовых трудностях.

Например, к апрелю 2018 года обязательный платёж будет равен около 6700 рублей, к маю 2019 составит всего 3700 рублей.

Затем внимательно изучите свой кредитный договор. Именно здесь подробно описана процедура досрочного погашения, если ваш банк в принципе позволяет это делать в любой момент.

В любом случае необходимо заранее предупредить банк о своём желании внести платёж в счёт досрочного погашения, это избавит от недопонимания. Для этого необходимо написать письменное заявление, в котором указать точные сроки внесения суммы и величину погашения. Это не отнимет много времени.

Сделайте это после того, как договоритесь с кредитором о досрочном погашении и уменьшении срока кредитования. Это позволит сэкономить массу времени и денег, ведь за выполнение банковских переводов (особенно со счетов сторонних банков) приходится платить комиссию в виде процента от суммы операции.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Напоследок ряд рекомендаций для заёмщика:

- Прежде чем переходить к использованию предложенной схемы, перепроверьте все ещё раз. Возможно в вашем случае подобное досрочное погашение окажется слишком тяжёлым для семейного бюджета;

- Уточните, как можно максимально автоматизировать процесс, чтобы каждый раз не пришлось посещать отделение банка для внесения средств.

- И помните – если каждая тысяча переплаты для вас имеет значение, долг желательно гасить как можно быстрее, уменьшая период кредитования.