Требования по документам у разных банков отличаются, но сходятся в одном – предприниматель должен подтвердить доход, достаточный для получения кредита.

- Паспорт гражданина РФ.

- Заявление-анкета на получение кредита по типовой форме Банка.

- Документы, подтверждающие семейное положение Заемщика/Созаемщика (копия свидетельства о браке, копия свидетельств о рождении детей, копия свидетельства о расторжении брака).

- Военный билет (для мужчин в возрасте до 28 лет).

- Свидетельство о регистрации ИП.

- Свидетельство о присвоении ИНН.

- Выписка из ЕГРИП — без отметки налоговой можно распечатать с сайта, с отметкой ИФНС нужно заказывать через ЛК ИП.

- Документ, подтверждающий доход заемщика — зависит от налогового режима ИП.

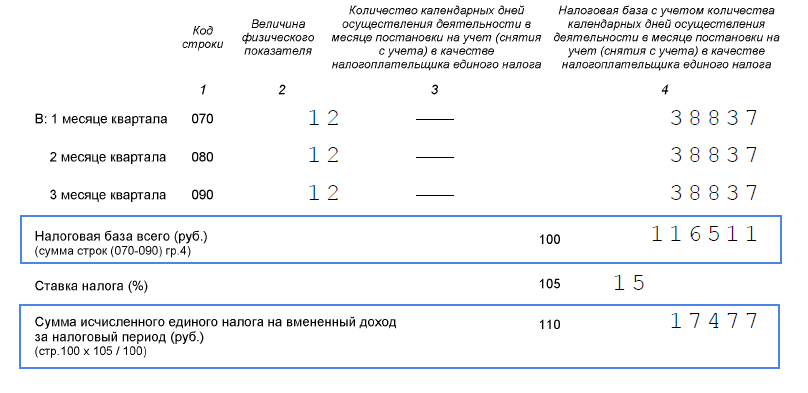

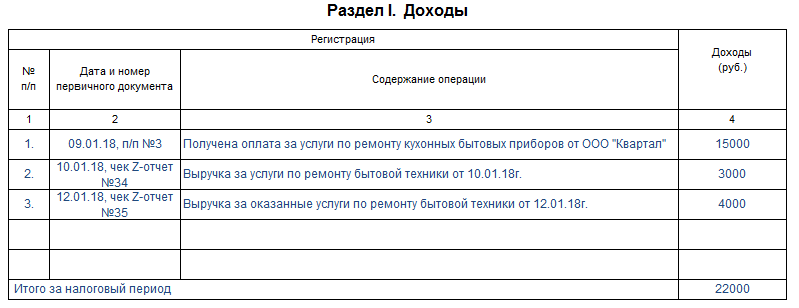

Предприниматели на ЕНВД в подтверждение доходов показывают банку Декларации по ЕНВД. Т.к. отчетность по ЕНВД квартальная, то для определения суммы годового дохода складываются показатели строки 100 в декларациях за 1,2,3 и 4 кварталы. Из общей суммы дохода вычитается налог.

Вмененный доход из декларации может существенно отличаться от фактических доходов предпринимателя, что невыгодно сказажется на размере кредита. Для того, чтобы подтвердить доход ИП могут дополнительно предоставить выписки по счетам из банков или справки в произвольной форме.

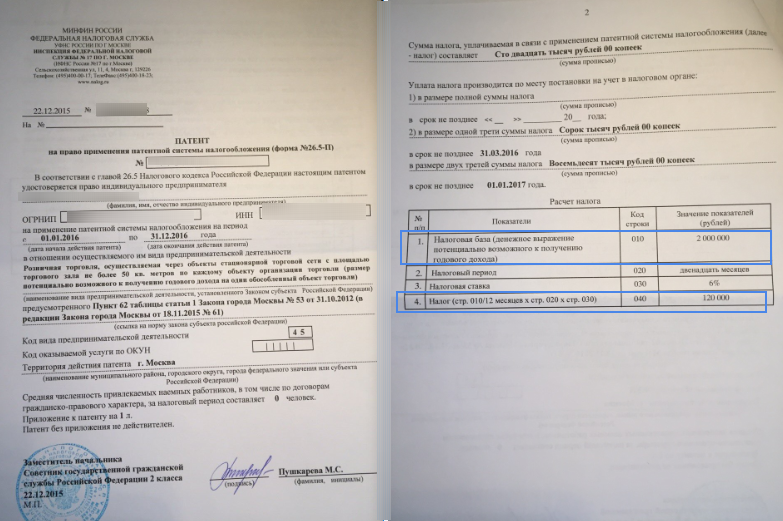

Подтверждением дохода ИП на патентной системе налогообложения является Патент на применение ПСН и Книга учет а доходов ИП на патенте.

Патент содержит сумму потенциально возможного дохода по данному виду деятельности ИП и из этой суммы рассчитывается налог. Но фактические доходы предпринимателя как правило существенно выше (в этом и преимущество ПСН). Поэтому для подтверждения дохода на патенте важно предоставить именно книгу доходов, в которой предприниматели фиксируют поступления денег.

Из суммы доходов вычитают налог, оплаченный по патенту и сумму страховых взносов ИП, т.к. на патенте взносы не уменьшают налог.

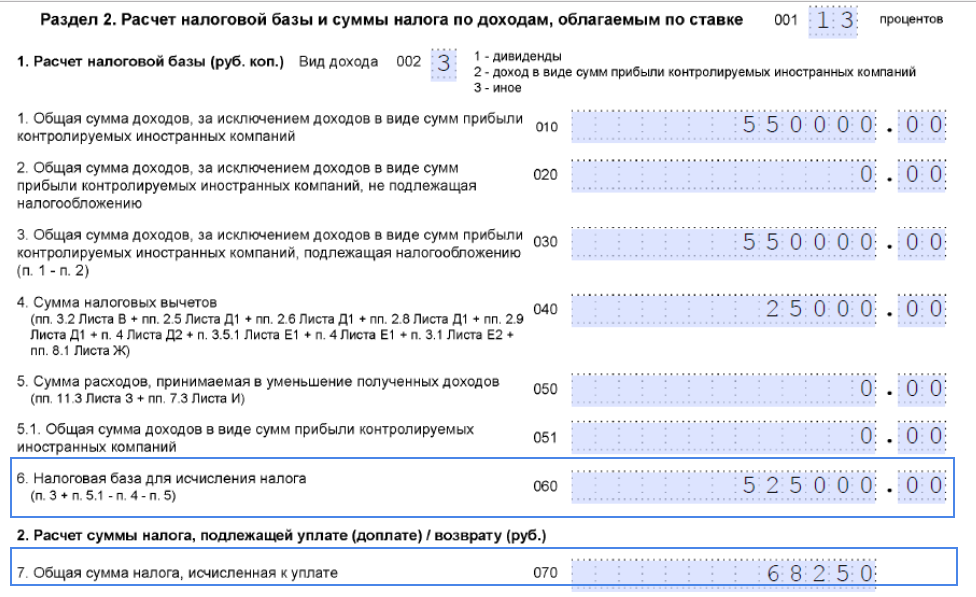

Если ИП применят общий режим налогообложения и платит НДФЛ, то подтверждением дохода для него является декларация 3-НДФЛ. Доходом для банка считается общая сумма налоговой базы из строки 060, уменьшенная на сумму налога по строке 070.

Декларации подаются в банк с отметкой налогового органа о принятии отчетности, либо с квитанциями о приеме в электронном виде, либо с приложением копии квитанции об отправке заказным письмом с описью вложения.

Справка о доходах физических лиц по форме 2-НДФЛ заполняется только налоговыми агентами. Т.е. выдается работодателем своим сотрудникам. Индивидуальный предприниматель самому себе не может оформить 2-НДФЛ, т.к. не является налоговым агентом. Если предприниматель совмещает собственный бизнес с работой по найму, то по месту работы получает в бухгалтерии справку 2-НДФЛ. При этом доходы по ИП и по месту работы можно и нужно суммировать для получения ипотеки.

Налоговый вычет распространяется только на плательщиков НДФЛ. Если ИП применяет специальные налоговые режимы (УСН, патент, ЕНВД) и не платит НДФЛ, то вычетом воспользоваться не может.

Вычет возможен если ИП применяет общий режим и платит НФДЛ или работает по найму и работодатель платит за него НДФЛ в бюджет.

Мария получила ипотеку в Твери, хотя работает как ИП на упрощенке, а значит, не платит НДФЛ и не может подтвердить регулярный стабильный доход, как это сделал бы человек на зарплате.

Я и мой муж — индивидуальные предприниматели. Мы взяли уже три ипотеки: первую брали до предпринимательства, как наемные сотрудники, а еще две в статусе ИП. Когда работаешь по найму, проще оформить ипотеку, потому что есть стабильный доход — зарплата. А у ИП зарплаты нет, и нужно собрать много документов, чтобы подтвердить доход.

У ИП есть два варианта с ипотекой:

Мы получали обоими способами.

Есть банки, которые дают предпринимателям ипотеку без подтверждения дохода, по двум документам. Этот вариант подходит, если есть первоначальный взнос — не меньше 40% от стоимости квартиры.

Первую ипотеку как ИП мы с мужем так и оформляли. У нас были деньги на первый взнос — примерно половина от стоимости квартиры, и мы решили оформлять по двум документам. Принесли в банк паспорта и пенсионные свидетельства, подтверждать доход не понадобилось.

Получили ипотеку сразу и всю сумму, которую просили. В этом помог большой первоначальный взнос и хорошая кредитная история: у нас уже была одна погашенная ипотека в этом банке. Это та, что мы брали как наемные работники.

Второй раз мы покупали таунхаус за городом за два миллиона и оформляли ипотеку с подтверждением дохода. Банк мы не выбирали, потому что в нашем городе только один банк оформляет в ипотеку земельные участки, а к таунхаусу шел участок.

У нас был первоначальный взнос — 805 000 рублей, и мы взяли у банка:

- 1 320 000 рублей;

- на 10 лет;

- под 10,6% годовых;

- с ежемесячным платежом 18 000 рублей.

Чтобы получить ипотеку, нам пришлось собрать большую стопку документов и оформить страховку.

Документы должны подтвердить банку, что ИП — не однодневка, а действительно работает и регулярно получает доход. Я предприниматель с 2015 года, а муж — с 2014-го, оба работаем на упрощенке, поэтому могли подтвердить доходы.

Менеджер банка дал нам список документов. В итоге мы собрали:

- все документы по ИП — выписки из ЕГРИП, свидетельства о регистрации, ИНН;

- выписки с расчетных счетов с печатями банка. В выписках — поступления и списания денег;

- договоры, где платят мне и мужу;

- договоры, где плачу я и муж;

- декларации из налоговой. Понадобились декларации за два года с подтверждением, сколько налогов заплатили.

У меня было 17 документов, у мужа — 14. Ипотеку оформляли на мужа, я — созаемщик.

Еще одно условие банка — застраховать несущие конструкции таунхауса. Это делали отдельно, в страховой компании, а потом принесли подтверждение в банк. В год отдаем за страховку 1300 рублей.

Документы отдали менеджеру из банка. Через неделю банк принял решение и одобрил нам ипотеку.

Как только ипотека была одобрена, мы подписали договор с продавцом таунхауса и зарегистрировали его в Многофункциональном центре. После регистрации договора в том же МФЦ мы заказали выписку из Росреестра. Выписку просит банк, чтобы убедиться: сделка состоялась.

У банка есть ограничение: нельзя делать перепланировку дома, пока не выплатим ипотеку. В банке предупредили, что может прийти проверяющий, и, если он увидит перепланировку, придется выплатить всю ипотеку разом. Пока проверяющий не приходил. Но платить нам еще девять лет, так что всё может быть.

К статусу предпринимателя принято относиться уважительно, как к человеку имеющему собственный прибыльный бизнес. Но ипотека для ИП многими банками даже не рассматривается. Как не получить отказ при заявке на кредит владельцу частного бизнеса, подсказывают эксперты.

Ипотека для индивидуальных предпринимателей значится в перечне предложений многих банков, но взять ее бизнесмену сложнее, чем частному лицу. Служба безопасности относит эту категорию к сложным, так как только по бумагам оценить реальный доход и перспективность заемщика — индивидуального предпринимателя действительно сложно. Факторы риска с точки зрения банка:

- возможное преувеличение состоятельности и уровня доходов обращающимся;

- изменения доходности бизнеса в худшую сторону;

- полное банкротство.

Осознают проверяющие и ширину понятия “индивидуальный предприниматель”: за такой формулировкой может скрываться как серьезный налаженный бизнес, так и МЛМ-реализатор косметических препаратов или репетитор. При оценке, можно ли взять ипотеку ИП, и сможет ли заемщик рассчитываться по кредиту, банк хочет быть уверен в стабильной прибыли потенциального клиента. Все документы для ипотеки ИП, которые потенциальный клиент предоставляет, должны свидетельствовать, что бизнес давно и успешно функционирует, намерения рассчитываться серьезны, а банкротство не грозит.

Основным камнем преткновения для одобрения кредита для ИП становится отчетность о доходах. Рядовой гражданин предъявляет трудовую книжку, в которой отмечен его стаж, и справку 2НДФЛ. Это позволяет одобряющей стороне рассчитать ежемесячный платеж и оценить посильность обязательств. У индивидуального предпринимателя тоже есть возможность показать уровень доходов, если он отчитывается в налоговой инспекции по стандартной или упрощенной системе налогообложения. Заверенная в налоговой декларация показывает, какие суммы прибыли заявляет бизнесмен, какой объем расходов он несет ежемесячно, и по продолжительности стабильного периода принимает решение о благополучности бизнеса. Если получаемая прибыль за вычетом расходов на иждивенцев, собственное проживание превышает предлагаемый ежемесячный платеж, а представленный пакет не вызывает сомнений в подлинности, кредит с большой долей вероятности будет одобрен.

Совершенно другое отношение к индивидуальным предпринимателям, выплачивающим фиксированную сумму налога или купившим патент на деятельность. Их декларация не может полноценно продемонстрировать финансовое положение будущего клиента, что с точки зрения банка уже является серьезным аргументом для отказа.

Оформление ипотеки — вопрос сам по себе сложный. Предпринимателю придется готовиться вдвойне серьезно: первый шаг — выбор банка. Изначально придется уточнить, имеется ли в перечне услуг программа кредитования на жилье для ИП, и какие условия предъявляются к клиенту. Предложения могут серьезно отличаться: ипотека для ИП в Сбербанке подразумевает заем на жилье, строительство или земельный участок. Но этот банк является скорее исключением. Часть организаций готова рассматривать кредиты только на коммерческую недвижимость, другая вообще не работает с бизнесменами. В содержании ипотечных договоров также могут быть серьезные отличия:

- объем необходимого пакета документации и комментарии к виду отчетности;

- необходимость дополнительного залога и процент первого взноса.

Рассмотрим несколько важных нюансов ипотеки для ИП

- Ипотечное кредитование для индивидуального предпринимателя — это более рискованное решение для банка, чем при заемщике, работающем по найму. Поэтому финансовое учреждение стремится обезопасить себя. Это выражается либо в отказе выдавать целевой кредит на недвижимость ИП либо в более сложных условиях получения такого кредита.

- Часто для ИП создаются отдельные кредитные продукты. Если же действие определенного вида ипотеки распространяется на все категории физических лиц, то процентная ставка для предпринимателей будет выше — разница обычно составляет минимум 1-3%.

- Не все банки выдают ипотеку ИП на жилую недвижимость. Некоторые кредитуют приобретение только коммерческих площадей как гораздо более прибыльных для клиента, а значит, повышающих его платежеспособность.

- Если в ипотеке для наемного работника залогом служит приобретаемая недвижимость, то от ИП банки часто требуют дополнительного залогового обеспечения. Им может служить уже имеющаяся коммерческая или жилая недвижимость гражданина, его автомобиль, ценное оборудование и так далее.

- Отдельные кредитные организации могут предоставлять предпринимателю отсрочку выплат или особо выгодные условия на ближайшие месяцы после получения кредита. Предполагается, что за это время ИП увеличит доход, и дальнейшее погашение займа дастся ему легче.

Чтобы не получить отказ на ипотечный кредит для ИП, нужно выполнять ряд простых правил:

- Сделать финансовые потоки максимально прозрачными. Переход на типовую систему налогообложения или упрощенную, но с выплатой процента с дохода, а не с товарооборота повысит шанс на одобрение ипотечного займа ИП.

- Максимально выправить кредитную историю. Стоит учитывать, что для банка пустая КИ — сомнительный аргумент, закрывшие кредитный договор в срок считаются более надежными клиентами. Имея планы на оформление ипотеки, можно рассмотреть идею оформления небольшого товарного или нецелевого кредита только для появления в истории пометки о своевременном погашении. Как получить нецелевой кредит, можно узнать тут.

- Подготовить средства на первоначальный взнос. Шанс на положительный ответ прямо пропорционален имеющейся в распоряжении доле.

- Собрать максимум доказательств финансовой состоятельности ИП. При ипотечном кредитовании залогом обычно выступает покупаемая недвижимость. Но наличие у бизнесмена автомобилей, другой недвижимости для проживания и деятельности, пакетов акций и других ликвидных активов — плюс в пользу заемщика. При отсутствии таких дополнительных аргументов стоит рассмотреть возможность привлечения созаемщика или поручителя.

- Выждать время с момента регистрации. Отказы заносятся в КИ, и получающий заявление от ИП менеджер учитывает подобную информацию. Банк не даст кредит только созданному ИП. Минимальный срок – от года, дополнительный стаж придает бизнесу вес.

Требования к пакету для ИП стоит уточнить в конкретной организации: отдельными банками будут предложены собственные формы для заполнения, некоторые попросят расширенный перечень бумаг. Обязательно придется предоставить:

- личный паспорт и копии документов всех членов семьи (свидетельства о рождении для несовершеннолетних);

- свидетельство о браке/разводе;

- свидетельство Гос.Регистрации ИП;

- лицензию ИП (если это требует направление деятельности);

- налоговую декларацию не менее чем за год.

На основании этих документов и дополнительных сведений банк примет решение об одобрении ипотечного займа для ИП.