За прошедшие несколько лет Сбербанк несколько раз снижал ставки по вновь выдаваемым ипотечным займам. Естественно, что действующие клиенты хотели бы оформить рефинансирование ипотеки Сбербанка в Сбербанке в 2019 году на столь же выгодных условиях.

Программы рефинансирования ипотечных кредитов – это реальная помощь гражданам в сохранении жилья. В связи с тем, что Центральный Банк РФ в течение прошлого года неоднократно снижал ключевую ставку, финансово-кредитные организации стали снижать ставки по ипотечным кредитам. В результате клиенты, ранее получившие ипотеку по более высоким ставкам, теперь пытаются добиться для себя тех же условий, что и новые заемщики, заключающие договора в этом году.

Рефинансирование кредита представляет собой процедуру переоформления действующих кредитных обязательств на иных, отличных от прописанных в договоре, условиях. От реализации такой схемы клиент может как выиграть, так и проиграть. Понижение ставки по договору означает экономию для заемщика. Увеличение срока платежа или предоставление права временно не гасить тело кредита несмотря на снижение ежемесячных сумм платежей означает в конечном итоге увеличение затрат на выплату процентов по договору.

Ведь к данной процедуре обращаются не только в тех случаях, когда разница между процентной ставкой по действующему договору и вновь заключенным довольно ощутима, но и тогда, когда клиент испытывает финансовые затруднения в связи со снижением уровня дохода, с изменением валютного курса, если договор заключался в иностранной валюте, и так далее. Банку же интереснее реализовать, заложенное по такому договору, имущество на основании судебного решения, нежели рисковать, продолжая сотрудничество с потенциально проблемным клиентом.

Вы задаетесь вопросом: «Можно ли снизить ставку по ипотеке в Сбербанке?». Несколько лет назад Сбербанк в одностороннем порядке снизил процентные ставки по всем действующим ипотечным займам. Данная акция была обусловлена массовыми обращениями заемщиков с просьбой о снижении ставок по кредиту.

В настоящее время на подобные обращения банк отвечает отказом. Основание: условия кредитного договора. В документе сказано, что Сбербанк вправе при изменении ключевой ставки снизить ставку по ипотеке, однако это не является его обязанностью.

Об изменении ставок по действующим договорам в обозримом будущем руководство банка пока не заявляло. Текущее предложение Сбербанка о рефинансировании предполагает привлечение новых клиентов, кредитовавшихся в других банках, за счет перевода их ипотечных договоров на новых, более выгодных для заемщиков условиях.

Поскольку Сбербанк не стремится оформлять реструктуризацию по текущим ипотечным договорам, клиенты ищут альтернативные пути, например, как перевести ипотеку из Сбербанка в другой банк.

Конкуренты предлагают рефинансирование ипотечных займов на условиях, типичных для рынка ипотечного кредитования по состоянию на 2019 г., то есть уже при пониженной процентной ставке. Для инициации процесса следует предоставить:

- заполненную анкету;

- паспорт;

- СНИЛС;

- подтверждение наличия работы и величины дохода;

- обновленное заключение оценщиков о стоимости ипотечной недвижимости;

- правоустанавливающие документы по предмету залога (свидетельство о праве собственности и договор на покупку жилья);

- выписку из ЕГРП;

- кадастровый паспорт;

- выписку из домовой книги;

- выписку из финансово-лицевого счета.

В общем виде рефинансирование ипотеки Сбербанка в другом банке осуществляется по схеме:

- В выбранной кредитной организации подается заявка и соответствующие документы на рефинансирование.

- На основании указанных бумаг выносится решение о сотрудничестве с клиентом.

- С новым кредитором подписывается договор.

- Происходит выдача кредита с одновременным погашением задолженности перед Сбербанком.

- Получение от Сбербанка документов на снятие обременения.

- С жилья снимается обременение. Оформлением занимаются МФЦ. Основание для обращения – письмо Сбербанка об отсутствии претензий по договору, подкрепленное заявлением от лица, уполномоченного данной организацией, либо только заявление заемщика, с приложенной к нему закладной;

- Одновременно оформляется обременение в пользу нового кредитора.

- Регистрирующие органы снимают с объекта обременение в пользу Сбербанка, в то же время накладывая аналогичное ограничение в пользу иного банка.

- Заключаются необходимые договоры страхования.

- Новый банк на основании оформления ипотеки в его пользу снижает ставку по кредиту.

При рефинансировании следует быть готовым к длительной работе с обоими кредиторами и дополнительными расходами на:

- повторную оценку жилья;

- оформление страховок;

- оплату услуг нотариуса, если необходимо делать доверенности.

В 2019 году кредитные ставки заметно снижаются. В ЦБ зафиксированы самые низкие проценты для заемщиков, в связи с этим стало особенно актуальным рефинансирование ипотечного кредитования у других финансовых организаций.

Рефинансирование – это переоформление кредитного договора в другом банке из-за более выгодных условий. Вы можете перенести свой кредит, если вас устраивают условия, предоставляемые кредитором.

Суть данной операции заключается в получении более выгодных для вас условий выплаты кредита, предоставляемых другим банком. Стоит заметить, что не все организации берутся за перекредитование.

Принцип работы: вам необходимо ознакомится с условиями, выдвигаемыми другим банком, собрать необходимые документы, подождать одобрения. Банк выкупает или перенимает оставшийся долг у первичного кредитора. Таким образом, оставшуюся сумму вы должны вернуть новому кредитору.

Сбербанк выдвигает несколько условий для рефинансирования:

- Сумма должна составлять от 1 до 7 млн. рублей.

- Во время подачи заявки действующий займ должен быть сроком от 6 месяцев.

- Новый срок кредита может составлять минимум 1 год и максимум 30 лет.

- Одним из главных условий является своевременное погашение кредита без просрочек (допустим 1 просроченный платеж до 30 дней).

- Максимальная сумма не должна превышать 80% от стоимости имущества.

- Одному заемщику можно рефинансировать только одну ипотеку.

- Залогом может являться участок с недвижимостью, дом, квартира, комната или часть какого-либо помещения.

- Необходимо застраховать жизнь и здоровье.

Выступить заемщиком может не каждый. Человек, приобретающий займ под залог имущества, должен работать на последнем месте 6 месяцев и иметь общий трудовой стаж более 1 года. Данное условие не распространяется на людей, получающих зарплату в самом банке. Минимальный возраст кредитозаемщика – 21 год, максимальный – 75 лет.

Если у заемщика есть супруг (а), он (а) автоматически включается в список созаемщиков (вне зависимости от работоспособности и возраста). Исключением из данного условия может стать только наличие у супругов брачного договора, в котором прописано, что муж или жена не претендуют на приобретаемое в браке имущество. Также отсутствие у мужа или жены гражданства РФ.

При оформлении необходимо представить следующие документы:

Дополнительно могут потребоваться документы об остатке кредитных средств и об отсутствии задолженности, но только в том случае, если информация не будет найдена в общей базе.

Если рефинансирование одобрено, необходимо в течение 90 дней представить документы о праве на собственность жилого помещения, справку об оценке имущества, выписку из ЕГРН, технический паспорт. Созаемщик должен написать согласие, заверенное нотариусом, на передачу имущества в залог.

Если все перечисленные требования учтены, необходимо подойти в любое подразделение банка. После представления документов ваш запрос будет отправлен на рассмотрение. Результат вы узнаете в течение 8 рабочих дней.

После одобрения представьте дополнительные документы, и оставшаяся сумма будет автоматически переведена в сберегательный банк РФ.

Минимальная процентная ставка составляет 9,5 % при соблюдении всех условий. Нужно заполнить всего лишь несколько пунктов:

- Стоимость имущества.

- Остаток долга.

- Срок ипотеки.

Плюсами переоформления ипотечного кредитования именно в Сбербанке считаются:

- Открытость всех нюансов сделки.

- Индивидуальный подход к рассмотрению кредитной заявки.

- Возможность снижения ежемесячного платежа.

- Удобство оплаты.

- Не требуется согласие со стороны первичного кредитора.

- Рефинансирование предоставляется без каких-либо комиссий.

- Возможность получения в дальнейшем выгодных предложений.

Конкретной информации о рефинансировании ипотеки, взятой в Сбербанке, нет. Так как сберегательный банк РФ является самым востребованным финансовым учреждением, клиентам предлагаются низкие ипотечные ставки на выгодных условиях.

Известно, что переоформить действующую ссуду можно только с согласия Сбербанка. Чтобы не потерять ценных клиентов, у Сбербанка есть специальные программы по снижению процента ипотеки.

Чтобы процесс переоформления не был долгим и трудоемким, убедитесь, что все условия, описанные выше, соблюдены.

Если вы решили рефинансировать ипотеку, необходимо выполнить несколько шагов.

- Проверьте документы по кредиту в действующем банке. Перечень, который должен быть представлен в документах: номер, дата и срок договора, сумма, процентная ставка, график платежей и реквизиты банка. Если хотя бы одного пункта в документе нет, обратитесь в банк для получения данной информации. Напоминаем, рефинансировать кредит можно только через 6 месяцев.

- Соберите все необходимые документы, перечисленные выше.

- Обратитесь в отделении Сбербанка и подайте заявку на рефинансирование.

- В течение 8 рабочих дней ждите решения банка.

- Если рефинансирование одобрено, соберите пакет оставшихся документов.

- Представьте оставшиеся документы банку.

- Получите документы о кредите в Сбербанке.

Застраховав жизнь и здоровье, размер переплаты 9,5%. Таким образом, платеж в месяц составит 16 633 руб.

Перекредитовать ипотеку можно с переплатой 9, 10% (варьирование зависит от требований кредитования). Одним из условий является приобретение страховки, получение заработной платы через Сбербанк.

В сберегательном банке предлагаются очень выгодные условия кредитования под низкие проценты. Акция по кредиту длится до 30 апреля 2019 года.

Финансовое учреждение предлагает взять ссуду более 250 000 рублей с процентной ставкой от 11 до 19 (без поручителя) и до 18 процентов с поручителем. Варьирование ставки зависит от специальных условий. Например, если вы получаете заработную плату в Сбербанке, процент будет снижен. Приобретая страховку на жизнь и здоровье, вы также снижаете процент.

Сбербанк предлагает огромное количество программ по вкладам: сохраняй, пополняй и т.д. Выбрав удобный способ хранения денег, вы можете приумножать свой доход. Процентная ставка по вкладам составляет от 3 до 5,5 процента. Программы отличаются возможностью/невозможностью вывода или пополнения вклада.

Существуют индивидуальные программы для клиентов, желающих положить от 1 000000 рублей или 50 тысяч долларов на вклад.

Выгода переоформления кредитного договора состоит в низких процентных ставках, возможности объединения нескольких кредитов в один, снижении суммы платежа, возможности дополнительного кредитования.

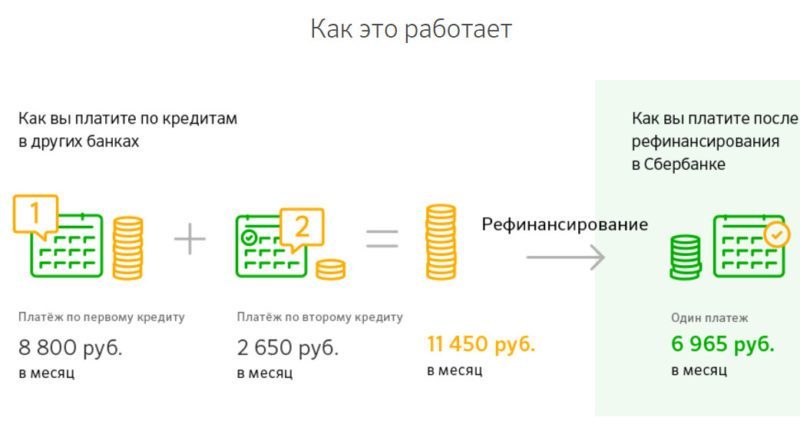

Если у вас несколько кредитов, сумма займа складывается, на общий остаток насчитывается единый процент. Например, за один кредит вы платите 8800 рублей и за другой 2650 рублей (в сумме 11 450 рублей в месяц), в итоге эта сумма в Сбербанке станет 6950 рублей в месяц.

Условия заемщикам предоставляются те же, что и при перекредитовании ипотеки. Существует различие в возрасте, максимальный – 65 лет. При рефинансировании фиксированная ставка составляет 13,5 процента. Сумма кредита может быть от 30 тысяч до 3 млн. рублей. Срок от 3 месяцев до 5 лет.

Займ переоформляется без каких-либо дополнительных комиссий. Единственным условием является страхование жизни и здоровья заемщика. Требуемые документы: анкета (можно скачать форму с сайта), копия трудовой книжки, справка 2-НДФЛ, документы о кредите (договор, график платежей и т.д.). Рассчитать сумму можно только при личном посещении отделения.

Рефинансирование ипотеки в Сбербанке может проводиться по одной из специально разработанных программ в 2018 году. Это дает возможность переоформить действующий займ на более выгодных условиях заемщикам по различными действующими кредитами. Узнаем о новых предложениях Сбербанка в сфере рефинансирования.

По условиям рефинансирования в Сбербанке в единый займ могут быть консолидированы до 5-ти действующих кредитов следующих видов:

- потребительские займы, взятые в самом Сбербанка;

- потребительские и автокредиты различных сторонних организаций;

- карты: кредитные и/или дебетовые с разрешенным овердрафтом.

При этом обязательным условием будет перекредитование действующей ипотеки.

Рефинансирование ипотеки в Сбербанке отличается разнообразием условий в 2018 году. В банке появились новые кредитные продукты, которые позволяют переоформить действующие займы (один или несколько) в один кредит. Такое решение имеет определенные преимущества, а именно:

- снижение процентной ставки по сравнению с действующими ссудами позволит снизить финансовую нагрузку на заемщика;

- объединение нескольких займов в один делает их выплату более удобной: вместо нескольких взносов клиент платит один общий;

- переоформление происходит без комиссий;

- заемщик получает возможность выбрать оптимальный срок кредитования и скорректировать размер ежемесячного обязательного взноса в соответствии с собственными финансовыми возможностями;

- банк при необходимости предоставляет клиенту дополнительные средства наличными сверх суммы текущей задолженности по действующим займам.

Как видите, решение о перекредитовании имеет ряд преимуществ, которые помогут заемщикам с действующими кредитами получить новую ссуду на более выгодных условиях.

Банк предоставляет возможность перекредитовать несколько потребительских кредитов сторонних банков, в один

На данный момент банк предлагает несколько вариантов переоформления действующих займов. Это рефинансирование:

- ипотеки, взятой в сторонних банках под 9.5%;

- рефинансирование ипотеки в Сбербанке, взятой в Сбербанке и потребительских кредитов с процентной ставкой от 10%;

- перекредитование ипотечных и потребительских кредитов с выдачей дополнительной суммы наличных на потребительские цели с процентной ставкой от 10%;

- ипотечных и потребительских займов сторонних банков с выдачей наличных со ставкой от 10%.

Новые программы позволяют потенциальным заемщикам выбрать наиболее приемлемый вариант переоформления действующих займов и объединения их в один. Рассмотрим основные условия перекредитования.

Вне зависимости от выбранной программы рефинансирование ипотеки в Сбербанке, условия выдачи новой ссуды будут одинаковыми по следующим пунктам:

- сроки: до 30 лет;

- минимальная сумма кредитного лимита: 1 млн. руб.;

- максимально доступная сумма: не больше, чем 80% оценочной стоимости залогового имущества. При этом на личные цели может быть выдано не более 1 млн. руб., на погашение действующего ипотечного займа – не более 7 млн. руб., на оплату действующих потребительских кредитов – не более 1.5 млн. ;

- залог: объект недвижимости, который находится под обременением по действующему ипотечному займу или в полной собственности потенциального заемщика. Примечание: в качестве залоговой недвижимости можно предоставить квартиру/дом (в том числе, их доли), комната, таунхаус и земельный участок, если на нем расположена жилая недвижимость;

- погашение: каждый месяц равными долями, разрешается досрочное полное или частичное без комиссий.