Накопить на первоначальный взнос не могу, потому что снимаю квартиру. Но те деньги, которые отдаю дяде за аренду, могла бы отдавать банку в качестве платежей по ипотеке.

Обычно мы помогаем людям получить ипотечные кредиты.

Но бывают ситуации, когда лучшая помощь — это отговорить человека от получения ипотечного кредита, показав все возможные риски ипотеки.

Не всегда это удается.

Особенно сложно отговорить от получения ипотеки того, кто платит за аренду (хотя, как считает, мог бы платить по ипотечному кредиту), но денег на то, чтобы накопить на первоначальный взнос, требуемый для получения ипотечного кредита, не хватает.

Здравствуйте.

С вами я, Дмитрий Овсянников.

Банки не будут рассматривать вашу ситуацию и в ней как-то участвовать, если вы не сможете платить по кредиту. И позиции судов, к сожалению, совпадает с позицией банка. Если человек взял в банке деньги — он взял чужие деньги, и чужие деньги нужно вернуть.

И не важно сколько у человека детей. И не важно, где он жил до этого. И не важно, будет ли у него крыша над головой или не будет.

В конце концов, статья Конституции гарантирует гражданам нашей страны право на жилище. Но право на жилище — не равносильно праву собственности на жилище.

То есть можно жить и в съемном жилье: конституция это позволяет.

И поэтому, если человек не может расплатиться по кредиту, взятому на покупку квартиры — суды, на сегодняшний день, решают достаточно просто: просто выселяют людей вплоть до того, что на улицу, вплоть до того, что с малыми детьми.

Вам лично, коль скоро вы даже не можете накопить на первоначальный взнос, я не рекомендую брать ипотечный кредит, даже если представится такая возможность. Просто не рекомендую.

Сперва нужно создать ситуацию, при которой ваши доходы увеличится. И только затем брать ипотечный кредит.

Повторюсь: банк — не благотворительная организация.

Банк, выдавая кредит, в первую очередь, заботиться о своем интересе, а не о вашем. Просто, зачастую эти интересы совпадают: ваш интерес — приобрести жилье; интерес банка — на вас заработать, выдавая кредит на приобретение этого жилья. Но когда интересы расходятся, то банк отстаивает свои интересы, а не ваши.

И то, что заемщик может оказаться на улице — банк не сильно волнует..

11 декабря 2017 г.

Этот текст разрешается перепечатывать

при соблюдении правил

Анна и Сергей – молодожены. Они мечтают жить долго и счастливо, а ещё завести кота, сделать ремонт, выкинуть старый сервант и расставить мебель по своему вкусу. Но все эти маленькие радости семейной жизни им недоступны в съемной квартире. Поэтому ребята решили оформить ипотеку.

Анна присмотрела замечательную квартиру с большой кухней и балконом в спальном районе города за 3 млн. рублей. Но для оформления ипотеки требуется первоначальный взнос – 15% от стоимости квартиры – 450 000 рублей. Все совместные сбережения были потрачены на свадьбу. Как быстро накопить нужную сумму для первоначального взноса по ипотеке?

Посчитайте, какая сумма вам нужна. Минимальный размер первоначального взноса составляет 15% от стоимости квартиры. Рассчитать сумму, срок, ставку и размер взноса по ипотеке можно на калькуляторе.

Чтобы накопить нужную сумму, необходимо каждый месяц выделять часть из своего бюджета и откладывать ее. Например, чтобы накопить 450 000 руб., Анне и Сергею нужно ежемесячно откладывать 37 500 руб., и тогда через год они смогут оформить ипотеку.

Если открыть вклад и ежемесячно пополнять его на 20 000 руб., за год вы накопите 240 000 руб. На ваши накопления будут начисляться проценты, что приумножит итоговую сумму.

Покупка квартиры – отличная мотивация для планирования и экономии бюджета.

Золотое правило распределения денежных потоков по принципу соотношения 50/20/30 — довольно простой метод, который существенно облегчает жизнь. Его суть заключается в разделении бюджета на три части:

50% — это повседневные траты, от которых никуда не уйдешь. Питание, оплата жилья, обучения, проезда и тд.

30% — вот это и есть та часть, которую нужно откладывать в счет первого ипотечного взноса.

20% — необязательные, но важные затраты, которые приносят радость: развлечения, путешествия и подарки близким. От них нельзя полностью отказываться.

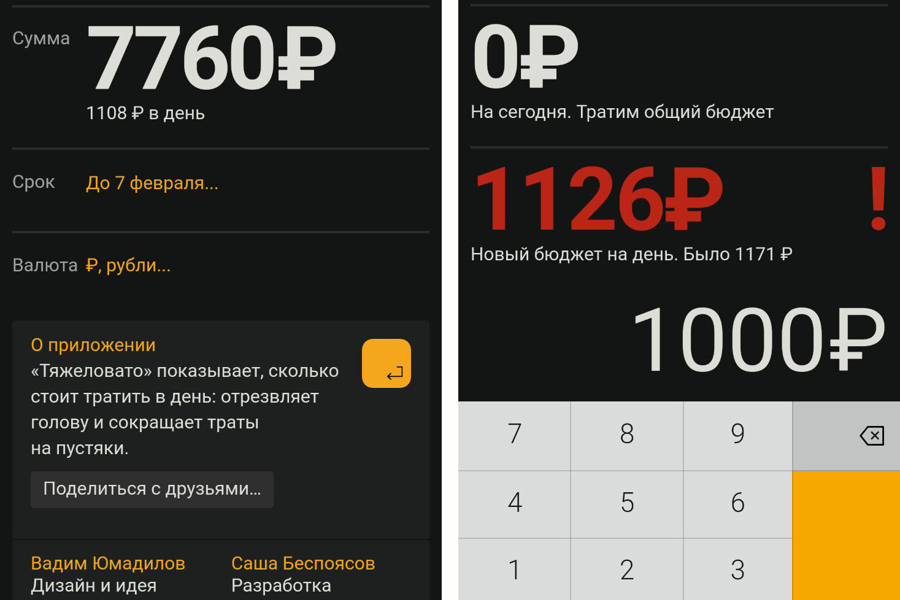

Принцип их работы прост – вы устанавливаете сумму бюджета, ежедневный лимит и записываете все расходы. Если превысили лимит, приложение пересчитает и сократит его, исходя из оставшегося бюджета. Если вы потратили меньше установленного прожиточного минимума, то сумма наоборот увеличится.

Планирование бюджета перестает быть занудным делом, а вы учитесь экономить в формате игры и становитесь более дисциплинированы в финансах.

Пользуйтесь купонами – существует множество сервисов, которые позволяют экономить. Например, вы сможете посетить выставку или театр со скидкой, сэкономить на тренажерном зале, маникюре или путешествиях.

Да, это тяжело и неприятно. Вы много работали и имеете право себя побаловать. Поездки на такси, заказ пиццы, поход с друзьями в бар, новые гаджеты, сигареты и сладости – эти приятные мелочи регулярно съедают ваш бюджет. Не стоит полностью от них отказываться, просто проанализируйте их и подумайте, какие из этих расходов можно сократить ради большой покупки.

Просто посчитайте. Не успеваете утром сварить кофе и покупаете его по дороге на работу за 200 руб.? За месяц вы тратите на бодрящий напиток 4 000 руб. В год – 48 000 руб.

Если вы решили копить деньги, забудьте на время о дорогих развлечениях. Посмотрите афишу бесплатных мероприятий, сходите в парк, прочитайте интересную книгу, отправляйтесь к друзьям на дачу или в гости к родственникам.

Оставьте походы в ресторан для особых случаев и научитесь готовить ресторанные блюда дома. И представьте, насколько приятно это будет делать в своей новой квартире!

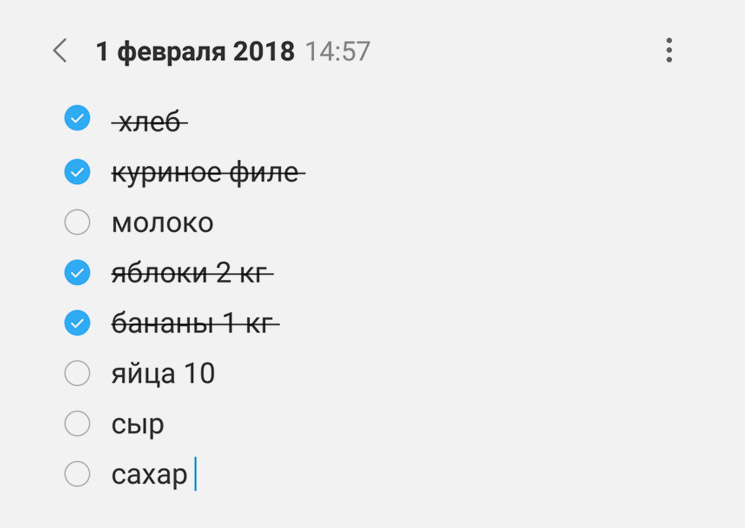

Долго хранящиеся продукты (сахар, крупы) покупайте в больших упаковках, так дешевле.

Скоропортящиеся продукты покупайте с запасом на 2-3 дня. Купите больше – есть риск, что часть придётся выкинуть.

Спросите себя, почему вы покупаете эту вещь, и действительно ли она нужна вам. Это поможет вам отличить желание от потребности. Если не можете найти вразумительный ответ, положите вещь на место. Если есть сомнения, попросите отложить до завтра и обдумайте покупку дома в спокойной обстановке.

Возможно, вы поймёте, что вам не нужно покупать пятую по счету футболку для занятий спортом. Или окажется, что джинсы, которые вы купили 2 года назад и забыли про них, сидят на вас отлично.

Также вы обнаружите много ненужных вещей. Свадебное платье уже 2 года висит в шкафу? Продайте его. Кто-то подарил вам модную настольную лампу, но она не вписывается в ваш интерьер? Тоже продайте на авито. У вас появятся деньги на необходимые расходы или покупку действительно нужных вещей.

Ваше хобби может приносить не только удовольствие, но и доход! Попробуйте совместить приятное с полезным – это может быть всё, что угодно: репетиторство по физике, фотосессии, маникюр, свадебные причёски или обучение игре на гитаре. Обязательно расскажите знакомым и на страницах в соцсетях о своих талантах.

пару месяцев посмотреть сколько денег уходит на нужды (поесть, коммунальные услуги, транспорт), и понять сколько можно откладывать в месяц. Мы с мужем на свадьбу копили 3 месяца 90к, общий доход был у нас 60-65 тысяч, вот откладывали минимум 30-35 тысяч. Этот период называется отказывать себе во всем, то есть жить без излишеств и откладывать сэкономленные деньги.

Одну за полностью на счет( написала заявление о полном перечислении)

Занять или в кредит взять. Если брать готовую квартиру, а не котлован, то сдавать сразу начать. Или на огромный срок брать, выплачивать потом большими платежами.

Как по мне, так это если и реально, то ооочень тяжело…

Ну как от зп каждый месяц откладываешь на отдельный счет и ни при каких обстоятельствах оттуда не берешь

можно и без первоначального

Ну смотря какую вы квартиру хотите купить) вы сразу в Москве хотите квартиру? Тогда никак…

если вместе работать, одну зарплату меньшую оставить на жизнь, вторую зарплату полностью откладывать, на вклад положить чтобы не снимать. За пару лет накопите тыщ 700, вот вам и первый взнос

Нет, в подольске и рассматриваем…

Ну, у мужа бывают месяца, когда он премию получает. И вот премию мы клали в банк, на накопительный счёт( с него снимать нельзя в течении года, только класть, там процент хороший). Так и накопили.

Можно спросить, что за банк, и какой хороший ,% для вас. Сейчас все проценты упали… У меня миллион на счету, только этих % хватает чтоб за кв оплатить… Не то чтоб накопить.

Ну, мы ипотеку уже погасили. у нас вклад был в сбербанка, за год накопили на первый взнос. взнос был 600 тысяч. процент сейчас не скажу, но в месяц шло + 50 тысяч к вкладу. но у нас вклад был на 80 тысяч первый, далее по 40 доказывали раз в 6 месяцев. Ну и конечно урезали себя во всем. но это было 5 лет назад конечно.

У меня в БКС лежат, там 6%, при условии что пользуетесь дебетовой картой этого банка и в месяц с нее тратите 30.000 (там еще кэшбек). А так 4.5%

Т.е я целенаправленно на нее переводила 31000 в месяц и расплачивалась ей

1-2 месяца записываем все все свои расходы. каждую чашечку кофе, каждую поездку на автобусе ( не записывала то что меньше 20 р., остальное записывали)

садимся, высчитываем ежемесячные обязательные платежи ( квартплата, свет, садик, проезд… у меня например сюда еще входят например некоторые обязательные лекарства, линзы для глаз — в общем все свои ежемесячные расходы)

потом смотрим сколько мы потратили за 1-2 месяца на продукты, на развлечения, на одежду и т.п. ну и дальше смотрим — сколько денег у нас остается ( в третьем месяце эту сумму сразу откладываем)

ну вот как-то так и высчитали сумму которую можем каждый месяц откладывать, ее и откладываем, сразу как получили з/п — отложили и не трогаем. совсем не трогаем! вот мы скорей у кого нибудь займем если совсем Ж О П А будет, чем в нычку залезем. потому что долг вернешь, а в нычку не факт что потом положишь. Но вообще за 1,5 года ни разу не брали в долг, все таки как-то вытягиваем) привыкли наверно уже

ну вот это наш путь, в кратце) на самом деле главное понять на что тратите деньги и где можно ужаться. и перед каждой покупкой думать — а нам и правда это нужно или можно без этого пережить?