Сбербанк на данный момент является самым крупным игроком на рынке ипотечного кредитования. Около половины всех договоров на ипотеку оформляется именно в этом банке. Но помимо своей надежности и выгодных условий эта кредитная организация также отличается и повышенными требованиями к своим клиентам. Сегодня мы расскажем, как оформить ипотеку в Сбербанке.

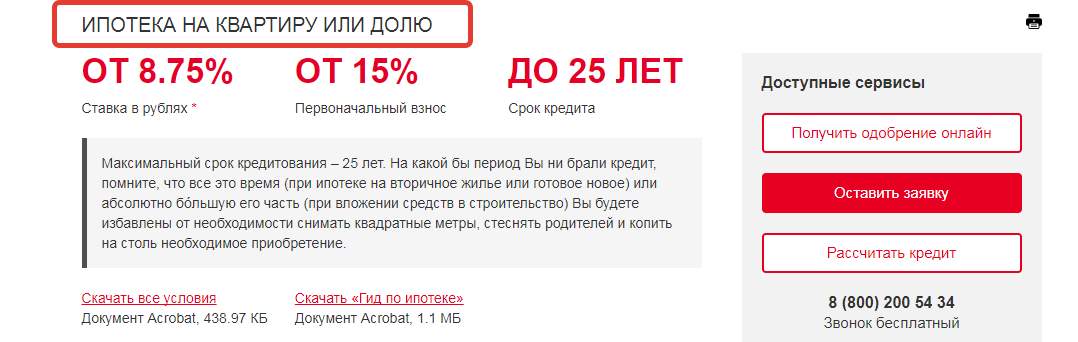

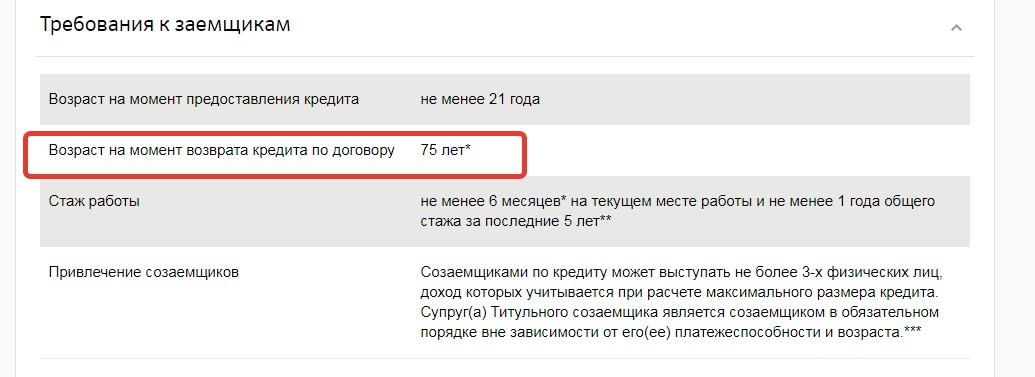

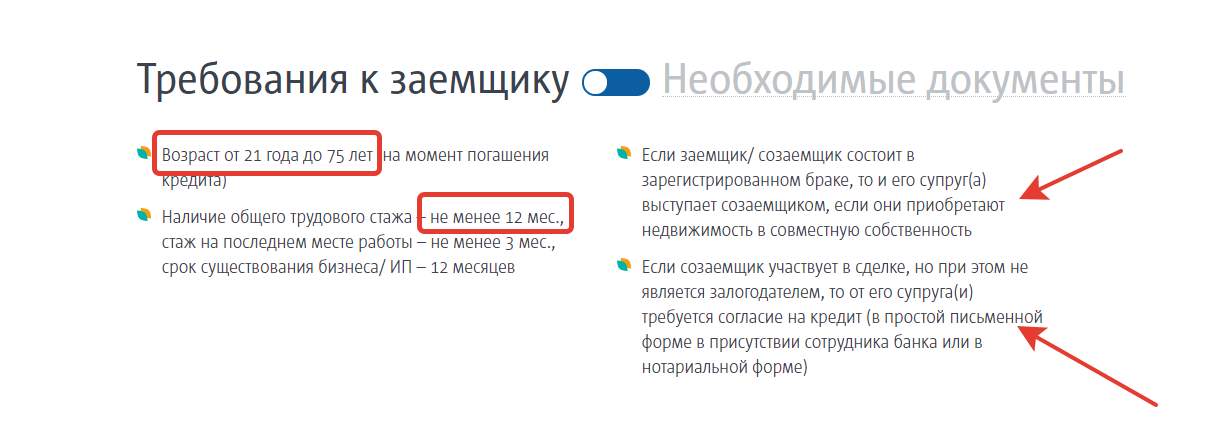

Сбербанк предлагает различные программы по ипотеке как на приобретение квартиры, так и на покупку дома. Одним из основных условий банка является возраст заемщика, кредиты выдаются лицам от 21 года, а на момент завершения договора клиент не может быть старше 75 лет. Также банк внимательно относится и к трудовой деятельности своих клиентов. Заемщик обязан проработать не менее 6 месяцев на текущей работе, а общий стаж должен превышать 1 год, за отчетный период берутся последние 5 лет.

Для увеличения максимальной суммы по кредиту Сбербанк позволяет привлекать до 3 созаемщиков из числа близких родственников. При этом таковым является в обязательном порядке супруг/супруга клиента.

Сбербанк выдает ипотеку на квартиры под залог приобретаемого имущества. При этом следует также передать в залог и имеющуюся недвижимость. Если вы желаете оформить ипотечный кредит на строительство частного дома, то дополнительным требованием будет передача в залог земельного участка, на котором и будет строиться дом. Более подробно можно узнать в этой статье «Процесс получения ипотеки на покупку дома с земельным участком«.

Необходимо учитывать, что большинство программ по ипотеке в Сбербанке подразумевают под собой первоначальный взнос не менее 20% от цены квартиры. А максимальный срок рассчитан на 30 лет. Обязательным условием является оформление страхования приобретаемого имущества.

Оформление ипотеки – достаточно трудоемкий процесс. Как мы уже отметили, Сбербанк достаточно требователен к клиентам, особое внимание компания уделяет документам, которые необходимо вовремя оформить. Порядок оформления договора ипотеки следующий:

- Пишется заявление-анкета (можно найти на сайте Сбербанка), а также предоставляется пакет документов, который рассмотрим ниже.

- Получение одобрения банка поступает в течение 3 рабочих дней с момента написания заявления. На этом этапе можно начинать подбирать себе квартиру на доступную сумму.

- Предоставление документации по квартире, которую заемщик желает приобрести.

- Оформление предварительного договора купли-продажи с продавцом.

- Завершение сделки в банке.

- Регистрация прав собственности.

Более подробно рассмотрим весь процесс оформления ипотеки ниже.

Первоначальным перечнем документов является:

- Паспорт заемщика с пропиской. Сбербанк предоставляет ипотеку гражданам РФ.

- Копия, заверенная работодателем, трудовой книжки.

- Справка о доходах из бухгалтерии по форме 2-НДФЛ.

- Заявление на предоставление ипотеки установленного образца.

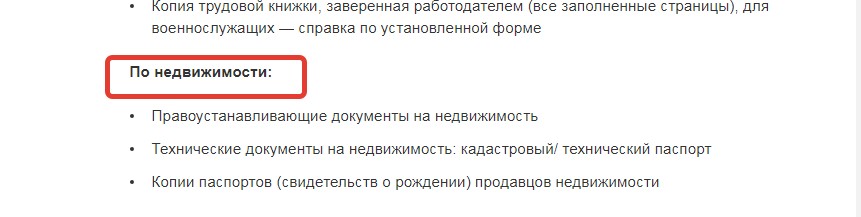

Уже после того, как банк одобрит кредит, следует предоставить полный пакет документации по приобретаемой недвижимости, которая будет передана по договору залога в банк. К таким документам относятся:

- Справка, которая подтверждала бы факт купли-продажи или иного отчуждения недвижимости (дома, квартиры).

- Нотариально заверенное согласие супруга продавца на продажу квартиры.

- Заявление на отказ от приоритетной покупки дома или квартиры от членов долевой собственности, при их наличии.

- Оригинал документа о праве собственности на недвижимость.

- В случае, когда собственником является несовершеннолетний ребенок, то дополнительно потребуется разрешение на продажу из органа опеки и попечительства.

- Справка из Росреестра.

- Доверенность, заверенная в нотариусе, если сделкой по продаже занимается не собственник, а третье лицо.

Для начала, чтобы оформить ипотеку, вам потребуется предоставить перечень документов, а также написать заявление на предоставление ипотеки. Такое заявление можно отправить, не выходя из дома, через сайт банка, необязательно обращаться в офис. Затем, в течение 3 рабочих дней, банк свяжется с вами в случае положительного решения. Вам будут озвучены доступная сумма и условия по договору.

Затем нужно подобрать себе квартиру на максимально разрешенную сумму. Учитывайте, что необходимо внести первоначальный взнос не менее 20%. Как определитесь с недвижимостью, банк будет ожидать документы по выбранной квартире. С момента одобрения кредита у заемщика есть 120 дней на передачу всей необходимой документации в банк.

Далее следует оформить предварительный договор купли-продажи квартиры между продавцом и заемщиком по ипотеке, после чего в местном отделении Росреестра оформляется право собственности на квартиру. А также в банке происходит заключение сделки, в которой участвуют три стороны: банк, заемщик и продавец. На этом этапе все оформленные договоры приобретают свою юридическую силу, стороны принимают права и обязанности, происходит передача денежных средств продавцу на счет, открытый в банке, либо передаются ключи от ячейки, где хранятся деньги.

Тем, у кого нет собственных сбережений, Сбербанк также может предоставить ипотеку, причем не имеет значения, приобретаете вы квартиру или частный дом. К примеру, можно воспользоваться условием банка по предоставлению в качестве залога уже имеющейся недвижимости у заемщика. Стоит учитывать несколько факторов:

- Собственная недвижимость должна находиться в том же регионе, что и приобретаемая.

- Банк предоставит ипотечный заем в размере 80% от квартиры или дома заемщика.

Тем, у кого пока нет в наличии собственной недвижимости, также можно оформить ипотеку. Но в качестве первого взноса использовать потребительский кредит. Для этого нужно направиться в любой коммерческий банк и написать требуемое заявление. Обращаем ваше внимание, что ставки по кредиту наличными достаточно высоки, стоит оценить свои финансовые возможности, так как помимо ипотеки придется выплачивать еще и кредит.

В качестве первого взноса в Сбербанке можно использовать материнский капитал. Вам понадобятся сертификат и выписка из Пенсионного фонда о наличии денежных средств на счете.

Для многих людей остается затруднительным приобретение сразу всего объекта недвижимости, а порой и даже его части – поэтому современные банки разработали такой продукт, как ипотечный кредит на долю квартиры.

Сейчас мы рассмотрим, что он собой представляет, а также где и кто может его предложить.

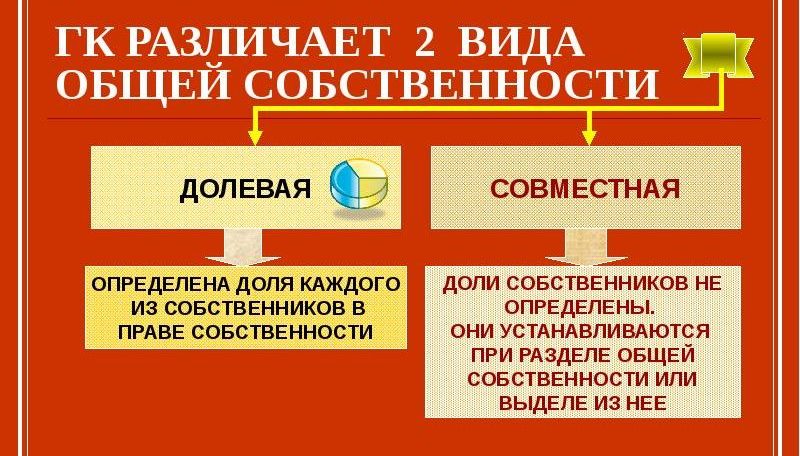

Для определения права собственности при разделении недвижимости на части, современное законодательство разделяет долевую недвижимость на два вида:

- На праве общей собственности – при этом состоянии квартира или дом имеет нескольких владельцев, чья доля является абстрактной и измеряется в процентном отношении, а не квадратными метрами. Так владельцы могут иметь ½ от общей площади квартиры или же 2/3. Чаще всего в равных долях недвижимость делят родственники – муж, жена и дети.

- Доля как частная собственность – определяется конкретными размерами, выраженными в квадратных метрах. То есть в квартире у владельца есть 15 кв. м, и этой площадью имеет право пользоваться только он. Наглядный пример – коммунальная квартира.

Оформить ипотеку для покупки части в доме или квартире хоть и дешевле по деньгам, но довольно сложно в оформлении документов.

- Банки, дающие кредит на выкуп части недвижимости, очень тщательно изучают права собственности владельцев этой недвижимости, так как не редко заемщики ухитряются проворачивать различные мошеннические схемы с передачей в собственность и оплатой. Так «покупая» долю у родственника заемщик получает средства на покупку у банка, и потом ими же расплачивается за покупку. Фактически сделка вроде бы и правомерная, но согласно юридическим меркам это чистой воды мошенничество, поэтому банковские структуры отказываются в сотрудничестве с подобными клиентами.

- При оформлении ипотечного кредита залогом выступает покупаемая недвижимость. И потому финансовые учреждения, кредитующие по этой схеме, рискуют овладеть неликвидным активом в виде части недвижимости в случае неспособности клиента выполнять свои обязательства по выплате.

- Ипотека на часть метров в квартире, если на нее у другого человека есть права (в виде завещания или дарственной) могут окончиться для заемщика судебным разбирательством и потерей права на владение.

Полезное видео:

В данном случае банки не станут затягивать разбирательства по поводу взаимоотношений покупателя и продавца. Но в подобном сценарии есть свои нюансы, из-за которых сделка может не состояться:

- Операция происходит между двумя родственниками – в этом случае сделка может носить мошеннический характер.

- Квартира, долевую часть которой заемщик желает приобрести, является общей собственностью бывших супругов – для рассмотрения возможности оформления подобного кредита, банки обязательно изучают брачные взаимоотношения обеих сторон: период, прошедший с момента развода и наличие новых браков у участников.

Видео по теме:

Оформление ипотеки в долях невозможно в таких случаях:

- Если заемщик никоим образом не связан с жильем, на долю которого рассчитывает.

- После сделки заемщик не может полностью выкупить всю недвижимость.

к содержанию ↑

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

Среди них:

- Сбербанк.

- Банк Тинькофф.

- Газпромбанк.

- Дельтакредит.

- ФК «Открытие».

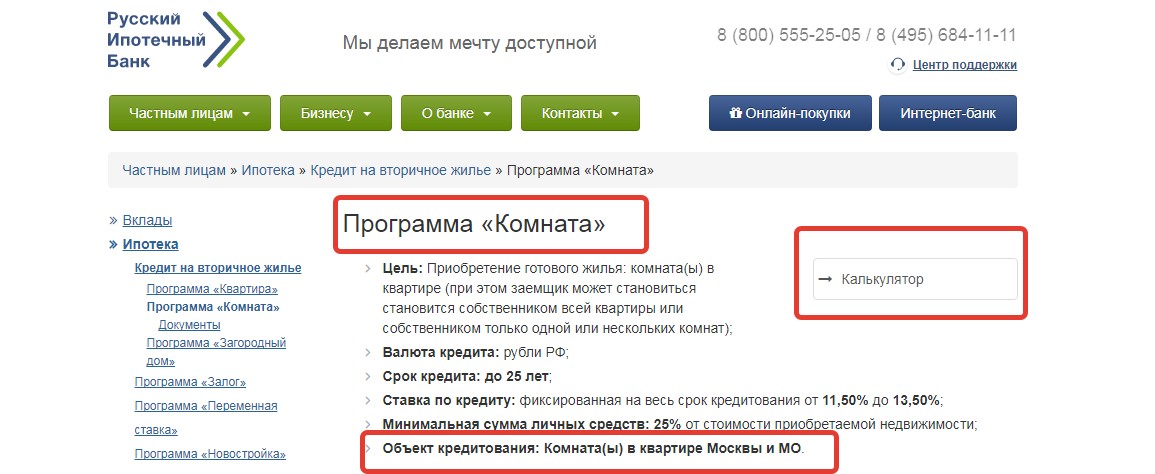

- Русский ипотечный банк (РИБ).

- Банк Зенит.

- Транскапиталбанк.

к содержанию ↑

Как уже было сказано, в России есть несколько банковских учреждений, которые имеют такой продукт, как ипотека на долю в недвижимости. Сейчас мы обсудим условия этих предложений.

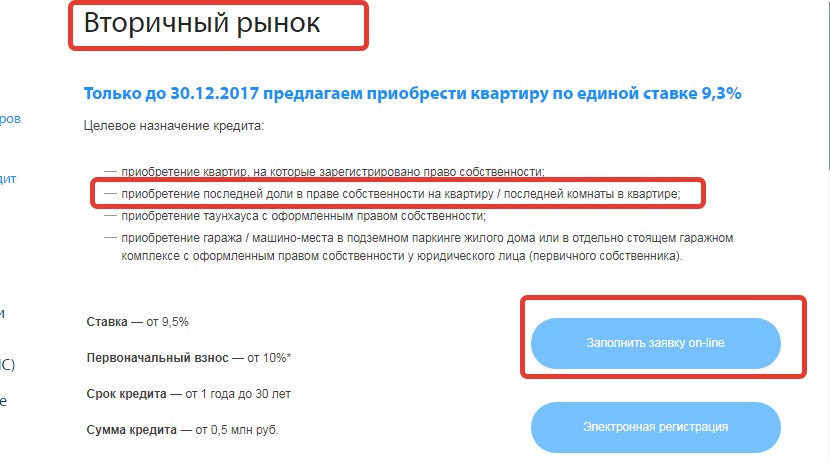

Срок ипотеки наряду с этим может быть до 30 лет. Средства, на которые может рассчитывать получить заемщик в Сбербанке составляют от 300 тысяч до 15 миллионов российских рублей, они в общей сложности не должны превышать 80% от стоимости всего объекта на рынке недвижимости.

Одним из лояльных условий в Сбербанке является то, что на долевую ипотеку могут рассчитывать даже пенсионеры.

Здесь выдвигаются следующие условия:

- Для оформления ипотеки в этом банке необходимо приготовиться оплачивать первоначальный взнос, который составляет 15% от суммы займа. Для клиентов с материнским капиталом – 5%.

- За обслуживание кредита заемщик будет оплачивать 12% в год.

- Обязательное страхование жилья и заемщика.

- Объект ипотеки не должен быть в аварийном состоянии или подлежащим капитальному ремонту. Также нельзя получить ипотеку на приобретении доли в коммунальной комнате, малосемейке, доме с деревянными внешними стенами, хрущевке, находящейся в Москве или Московской области.

Но наряду с этим остальные условия являются более жесткими, по сравнению с предыдущими банками:

- Сумма займа должна превышать 1 миллион рублей.

- Годовая базовая ставка составляет 14.5%, но окончательный ее вариант зависит от суммы кредита и срока, на который оформляется ипотека, а также от согласия заемщика заключить некоторые страховые договоры.

- Первоначальный взнос составляет четверть от суммы кредита.

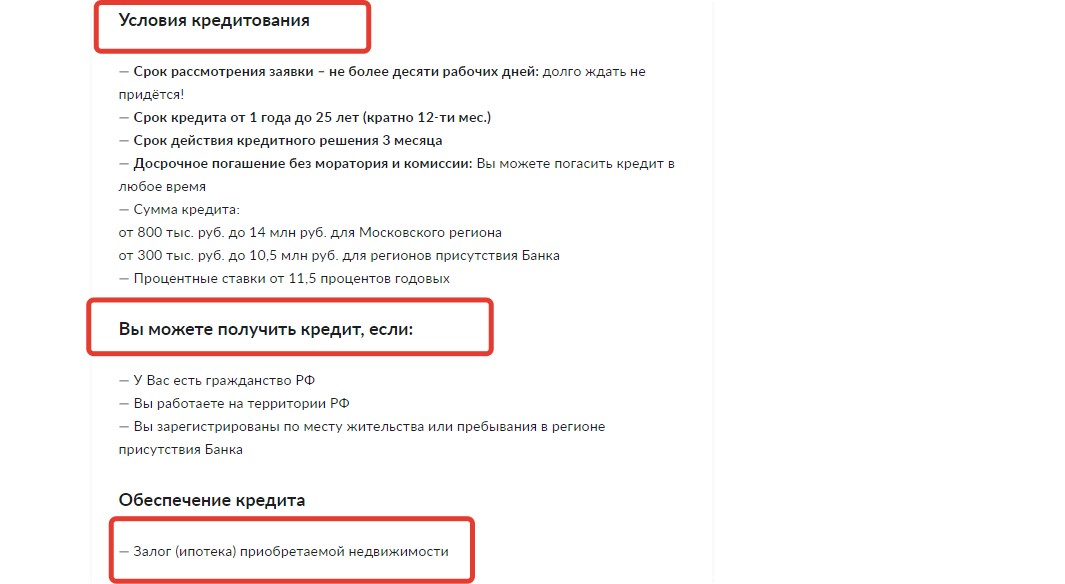

- РИБ предлагает оформить такой кредит на срок до 25 лет.

Банк, из-за разницы стоимости недвижимости в различных регионах страны установил разные граничные суммы:

- Для Москвы и ближайшей к ней территории сума займа составляет от 800 тыс. руб. до 14 миллионов.

- Для остальных – от 270 000 рублей до 10,5 миллионов.

Также в этом банке присутствует градация процентных ставок, которая напрямую зависит от суммы первоначального взноса и срока, на который заключается кредитный договор:

| % первоначального взноса | Годовая ставка, % |

|---|---|

| От 20 до 30 | 15-15,5 |

| От 30 до 50 | 15,5-15,75 |

| Выше 50 | 15-15,5 |

Как и в Русском Ипотечном Банке, максимальный срок кредитования составляет 25 лет.

Для приобретения части недвижимости по ипотеке от Транскапиталбанка клиенту необходимо внести первоначальный взнос, ставка которого установлена на уровне 20%.

Касательно суммы займа, то Транскапитал предлагает оформить ипотеку от 500 000 рублей.

По многим причинам приобрести долю в квартире или доме по ипотеке не получается: то первоначального взноса не хватает, то кто-то из совладельцев не согласен с предоставлением жилья в залог.

В этом случае есть альтернативные способы получения желанных квадратов.

- Можно оформить потребительский кредит, но наряду с этим, стоит заметить, проценты по займу будут гораздо выше и сама вместо договора продажи оформляется договор дарения.

- Помимо того по этому же сценарию можно произвести оформление ипотеки под залог имеющейся недвижимости. Но в этом случае банки очень редко согласовывают кредиты, так как неполноценная недвижимость не рентабельна в случае банкротства заемщика.

Добрый день! Хочу приобрести квартиру в ипотеку Газпром. В квартире 2 собственника (т.е. общая долевая собственность). Согласно новому закону такую сделку нужно заверять у нотариуса. Подскажите как проходит процедура оформления? Сначала подписывается ДКП в банке, потом с этим ДКП едешь к нотариусу, а потом в Росреестр?

Добрый день , на все эти вопросы ответит нотариус , который будет составлять договор. Не знаю , где территориально Вы находитесь , но у нас в МО сначала процедура в банке(кредитный , ячейка и т. д , потом подписание ДКП у нотариуса , если на регистрацию сдаете сами , то МФЦ.

Добрый день, при покупке в общую долевую собственность нотариальный договор не требуется. Только при продаже.

Порядок проведения сделки уточняйте у вашего ипотечного менеджера.

добрый день!

Узнавайте требования к сделке в Газпроме.

Некоторые банки требуют приезжать на сделку с уже подписанным дкп, а потом подписывать всю кредитную документацию и делать закладку, другим не принципиально.

Для покупателя лучше сначала заложить, потом подписать дкп

Добрый день.Для начала удостоверьтесь что там действительно долевая собственность, а не общесовместная собственность,поскольку при общесовместной собственности также несколько собственников,но при таком случае к нотариусу идти не надо.

Далее Вам нужно найти подходящего нотариуса и приехать к ниму уже с копиями документов на объект недвижимости который Вы покупаете.Нужно еще помнить что нотариус берет несколько дней для проверке объекта.

По договору купли-продажи:

Он составляется нотариусом,как правила у Банка есть «рыба» договора для нотариуса.Про ДКП можете спросить у Вашего ипотечного менеджера в Газпроме.

Далее идет согласование ДКП между Банком и нотариусом,после назначается дата и время сделки.

Сделка:

Вы встречаетесь в банке подписываете кредитный договор,передаете первоначальный взнос(лучший вариант через ячейку),едите к нотариусу,подписываете ДКП,после подписания сдаете ДКП в МФЦ. Оригиналы документов на квартиру остаются у нотариуса.ДКП может сдать одна из сторон сделки,не обязательно ехать всем скопом.

Оставшийся пакет документов для сдачи в МФЦ:

-Нотариальные договора купли-продажи. Как правило их 4 шт.(1 Продавцам, 1 Покупателю, 1 Банку,1 Росреестру) в зависимости от кол-ва участников сделки.

— Кредитный договор (оригинал,копия)

— Закладная (оригинал,копия)